關鍵審計事項對審計報告質量的影響

2019-06-08 02:24:52崔也光高靖男

會計之友 2019年11期

崔也光 高靖男

【摘 要】 2016年12月23日,財政部發布12項審計報告準則,其中在審計報告中增加關鍵審計事項作為本次準則修訂的核心,旨在提高我國審計報告質量,對審計報告進行供給側改革。文章以2016年度所有A+H股及純H股上市公司93份含關鍵審計事項的審計報告為樣本,對關鍵審計事項進行定性及定量研究。分析了關鍵審計事項的合規性和充分性,以及對注冊會計師和廣大投資者產生的影響,指出關鍵審計事項充實了審計報告的內容,使審計報告質量得到改善,對整個經濟社會產生良好影響。

【關鍵詞】 審計報告質量; 關鍵審計事項; 審計準則改革

【中圖分類號】 F239? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)11-0109-04

一、引言

自公司制度不斷完善,“經營權”與“所有權”兩權分離后,便產生了會計師事務所獨立審計制度。韓麗榮等[ 1 ]的研究指出根據信號傳遞理論,注冊會計師審計制度濃縮了上市公司會計主體活動的復雜信息,最終以簡單的形式向市場傳遞校正價格的信號。審計報告正是這種“信號”的載體,是審計流程的最終成果,體現審計過程的最終價值。一般來說,審計報告既要滿足準則規定的格式要求,又要滿足預期使用者期望,具有可理解性。

2012年,英國發布了一系列對審計報告的修訂準則,成為國際審計報告改革的開端。2015年1月,國際審計與鑒證準則理事會出臺新的審計報告準則。本輪全球性審計改革浪潮中,“關鍵審計事項”是重點。2016年12月,財政部印發新審計報告準則,結合我國資本市場情況對審計報告進行改革,要求自2017年1月1日起首先在A+H股及純H股公司按中國注冊會計師審計準則施行的審計業務中實施,自2018年擴大到所有被審計單位。此次改革既順應我國國情發展,也向國際社會借鑒經驗,對提高審計報告權威性,增強注冊會計師責任感,切實保護股東權益有重大意義。

本文采用描述統計法,通過對實行新準則的2016年度公司所有含關鍵審計事項的審計報告的研究,分析其對審計報告質量的積極影響,增強決策有用性。

二、增加關鍵審計事項的原因及期望效果

(一)增加關鍵審計事項的原因

一是目前我國審計報告的格式基本一致,尤其是標準無保留審計意見。對投資者來說,審計報告千篇一律,沒有突出的重點,沒有仔細閱讀的必要,無法從中得到足夠的信息進行決策。

二是目前的審計報告未能充分展現審計工作過程,投資者很難得知注冊會計師在審計過程中做了什么工作、是否有效應對高風險領域。另外,如果注冊會計師在審計過程中發現了重大錯報并及時糾正,審計報告也無法體現糾正過程。

三是年審中注冊會計師工作量巨大,在完成審計程序的過程中,缺少就重大錯報風險領域的問題同管理層仔細溝通。關鍵審計事項的增加,具體列示溝通的情形和范圍,為審計工作中的溝通提供了指導與保障,加強了雙方的溝通。

四是中國市場經濟不斷發展,注冊會計師的作用愈發重要。此次改革,正是響應時代號召,深化“供給側”結構性改革政策的體現——以改善供應為重點,提高注冊會計師的供應質量和供應能力,提高行業核心競爭力[ 2 ]。

(二)增加關鍵審計事項的期望效果

對注冊會計師來說,關鍵審計事項的增加,使其享有一定的自主權,著眼于被審計公司的實際情況,追求反映審計工作過程的個性化信息。注冊會計師要根據專業勝任能力判斷上市公司的關鍵審計事項,有利于不斷增強專業勝任能力,在審計過程中更加細致嚴謹、勤勉盡責,體現審計專業價值。為應對這一新的挑戰,事務所必將積極組織注冊會計師及時培訓和教育。對被審計單位來說,新準則要求管理層與事務所實現更好地配合。在審計過程中,實現有效的溝通是不可或缺的工作,有助于審計報告的準確表達。關鍵審計事項,來自于審計師與上市公司管理層的充分溝通。對廣大投資者來說,審計報告加入更多信息,降低了事務所和注冊會計師與投資者間的信息差距,滿足審計報告外部使用者對審計報告的期望,使投資者更加信任審計報告。

三、關鍵審計事項提升審計報告質量

(一)關鍵審計事項內容的合規性

1.資產減值

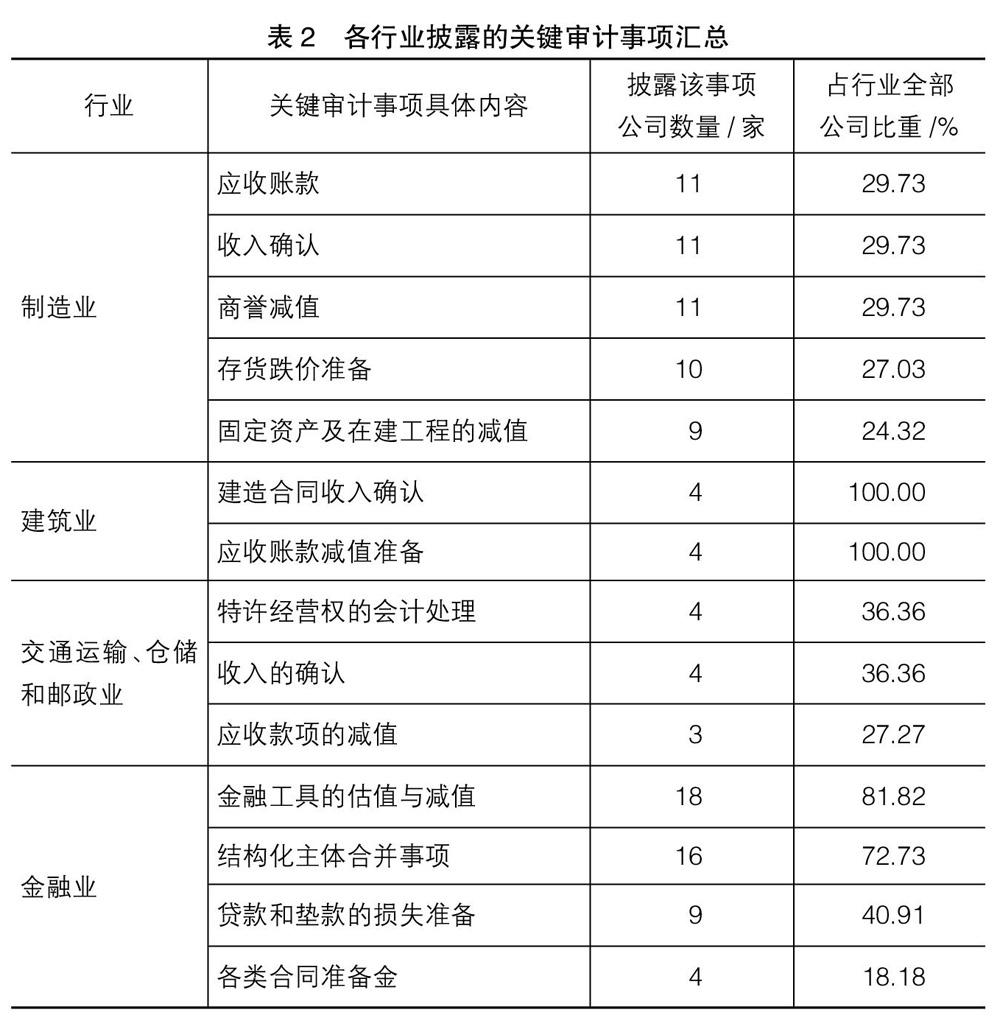

在93家公司中,有77家A+H股上市公司的資產減值相關事項被列為關鍵審計事項,占比82.80%,比重最大,且廣泛分布在各個行業。其中,資產減值各類內容如表1。

在各類資產減值事項中,注冊會計師最關注應收賬款的壞賬準備。應收賬款計提壞賬準備的過程與管理層對欠款公司的主觀判斷密不可分。對固定資產來說,其價值通常較大,發生減值會對資產負債表產生重大影響。另外,由于商譽自身性質較為特殊,作為一種不可辨認、無實物形態的資產,其價值確定主要靠主觀判斷,易受到人為操縱。

2.收入確認

收入的確認直接關系到企業當期利潤的實現,或涉及管理層的重大估計和判斷,或涉及計入不當期間而被人為控制的固有風險,被作為注冊會計師的重點關注領域。在整個93份含關鍵審計事項的審計報告中,共有25家上市公司的收入確認被列為關鍵審計事項,占比26.88%。例如,德勤對新華文軒(601811)2016年度確認的關鍵審計事項之一為教材及助學類讀物銷售收入確認。審計報告顯示,教材及助學類讀物銷售收入占比重大,是該公司利潤的主要來源,影響管理層的業績指標;同時該類交易發生頻繁,產生錯報的固有風險較高,因此被列為關鍵審計事項。

3.企業合并事項(包括結構性主體是否納入合并范圍的判斷)

企業合并的問題歷來是會計實務中的難點。在結構化主體合并中,管理層需要依據企業會計準則中對“控制”的定義,對結構性主體是否納入合并范圍做出重要判斷,具有復雜性和主觀性。在93份審計報告中,21個結構化主體的合并范圍、性質、界定和會計處理被列為關鍵審計事項,占比22.58%。其中,金融業上市公司占比最高。