基于科學知識圖譜的西方會計學期刊前沿研究

2019-06-08 02:24:52呂鵬輝童冉

會計之友 2019年11期

呂鵬輝 童冉

【摘 要】 文章在Web of Science數據庫中,對西方23種會計學有關期刊所發表的論文及其參考文獻進行檢索,利用CiteSpace等可視化軟件對2008—2017年間的7 636篇文獻及其參考文獻進行科學知識圖譜分析,獲得發文機構合作網絡和發文作者合作網絡;通過對被檢索文獻的關鍵詞進行聚類,繪制出作者關鍵詞聚類視圖,將西方會計學近10年的研究大致分為4大領域并指出研究熱點;通過繪制研究前沿突變術語圖譜解釋會計學研究前沿,同時繪制出被引文獻聚類視圖和時間線視圖,列出西方會計學期刊近10年來高被引文獻、高中心度引文和突發文獻,對3類被引文獻進行歸類,分析其主要研究內容,為我國會計學提供研究建議。

【關鍵詞】 會計學; 科學知識圖譜; 關鍵詞聚類; 引文分析

【中圖分類號】 F230? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)11-0149-07

一、引言

目前會計學領域的研究成果卷帙浩繁,對這些文獻內容進行科學的分類和聚類研究,有利于了解會計學領域的發展演變和理論框架,從文獻中析出研究熱點和學科前沿,預測未來會計學領域的發展方向。一般對會計文獻的研究有三種不同的角度。第一種是以期刊作為出發點,研究一些期刊收錄文獻來總結會計學領域研究成果,或者確定某種期刊的學術影響力。如:Boner等選擇“Accounting,Organizations and Society”“Contemporary Accounting Research”“Journal of Accounting and Economics”“Journal of Accounting Research”以及“The Accounting Review”五種期刊,研究它們總體上發表的文章數量以及與各種專業會計領域相關文章比例存在的差異[ 1 ];Linnenluecke等對“Abacus”“Accounting and Finance”“Australian Accounting Review”以及“the Australian Journal of Management”四種期刊的文獻進行研究,將這些期刊的主要研究內容確定為會計準則、環境會計、盈余管理、披露、保守主義、審計、減值、資本成本和公司治理,批判性地審查每個研究流,確定新興研究趨勢和未來會計研究的內容[ 2 ];Prather和Rueschhoff選擇1980—1993 年間“Accounting Review”和”Journal of Accounting Research”等23種國際期刊,分析現有國際會計學研究,預測未來會計學領域研究內容和研究方法[ 3 ];Phene和Guisinger通過統計“Journal of International Business Studies”1981—1991年發表的文章被其他期刊在1981—1995年引用的數量,確定1981—1991年11年期間JIBS的聲望[ 4 ];Kim等采用引文分析,通過衡量JIBS對其他期刊之間的交流影響程度和JIBS整合的知識來源的多樣性,考察了JIBS跨學科聯系的結構,理解JIBS跨學科外展的性質[ 5 ]。第二種是以研究主題為出發點。如:Chenhall和Smith回顧了以管理會計為主題的文獻,對澳大利亞管理會計研究的發展進行了研究,并討論了未來管理會計發展方向[ 6 ];Chabowski等用文獻計量分析與商業相關研究中的120篇全球品牌文獻進行檢索,以發現全球品牌文獻中的知識基礎,識別全球品牌研究形成中的重要主題影響[ 7 ]。第三種是將計算機技術應用于會計學文獻分析。人工智能(AI)的興起對會計專業的未來發展至關重要[ 8 ],大量文獻報道了重要數據挖掘范式在會計中的特定用途,但缺乏對這些用途進行整體觀察的研究[ 9-10 ]。在快速變化、全球化和競爭激烈的市場,要變得具有競爭力,就要采用或實施各種創新的管理理念、方法和先進的信息技術[ 11 ],Amani和Fadlalla不僅探討了數據挖掘技術在會計中的應用,而且提出了這些應用的組織框架[ 12 ]。

CiteSpace作為文獻計量的一種實用技術軟件,Chen教授認為,這種軟件可以用數據庫中檢索的書目記錄生成和分析共同引用參考文獻的網絡[ 13 ]。國內外利用CiteSpace軟件對會計學研究領域進行研究的文獻有很多,王偉對國際三大會計學期刊(TAR、JAE和JAR)在1994—2014年間發表的2 239篇文獻利用CiteSpace進行機構和引文分析[ 14 ];王璇和沈思從Web of Science 和 CNKI 數據庫收集了國內外相關期刊2010—2015年間的研究文獻,借助 CiteSpace 軟件進行關鍵詞共現分析[ 15 ];劉穎等針對環境會計學問題研究的現狀,以中文數據庫CSSCI和外文數據庫Web of Science中的中外文獻資料作為研究樣本,借助科學計量學研究方法,運用信息可視化工具CiteSpace對中外研究文獻進行對比分析[ 16 ]。但由于會計學研究領域隨著時間的變化,其研究熱點和研究前沿也在變化,且樣本數量不一致、覆蓋范圍較窄等會影響到分析結論的客觀性。

二、研究方法

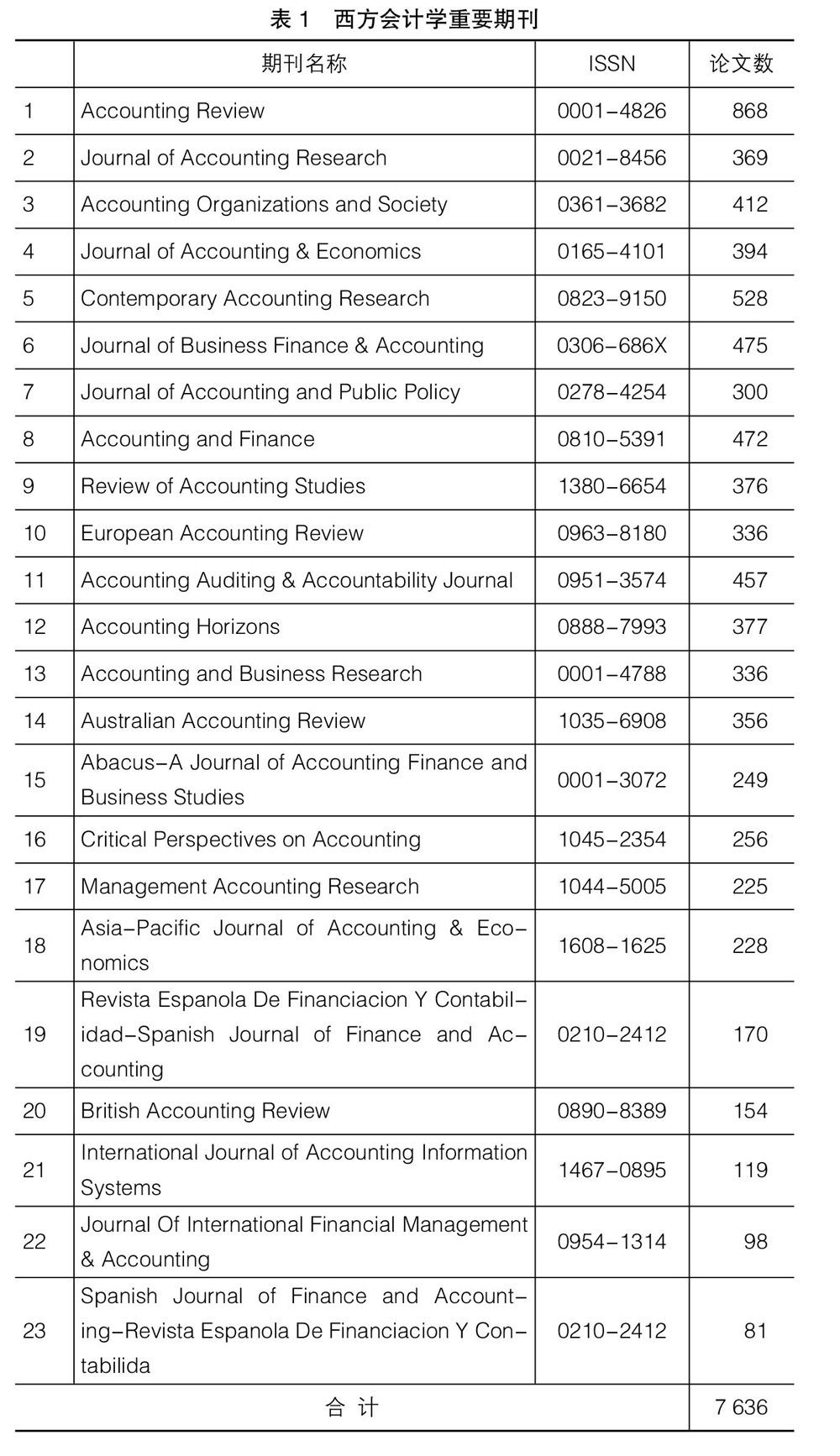

本文將西方會計學研究有關的23本期刊在2008—2017年間發表的7 636篇文章,利用CiteSpace進行分析,時間范圍廣且時效性高,樣本數量較大,準確性較高。除了對關鍵詞和被引文獻進行聚類分析之外,還對被引文獻的屬性進行歸類,找出會計學研究領域的重要文獻,確定了研究前沿。23個會計學國際期刊信息如表1所示。

三、西方會計學科研合作網絡分析

(一)機構合作網絡分析

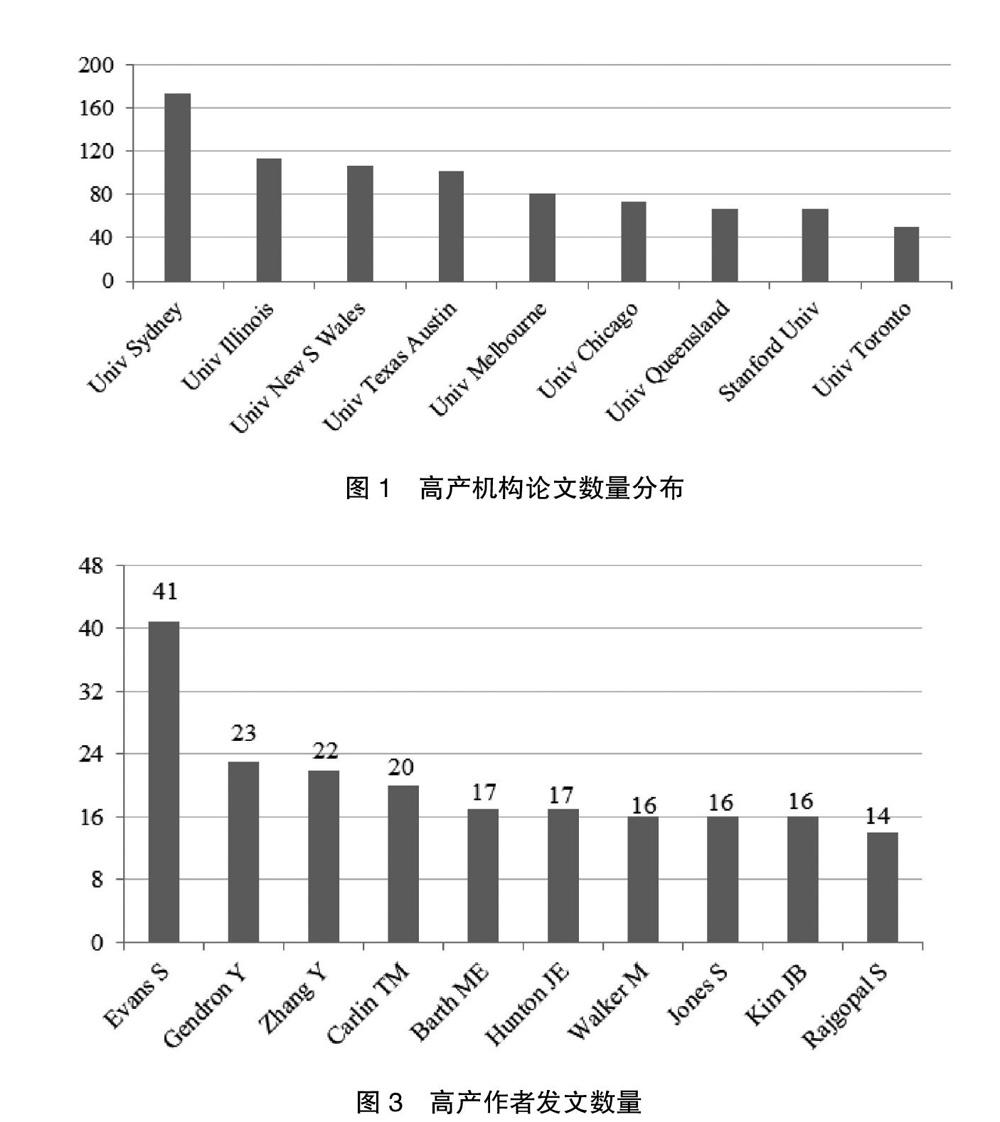

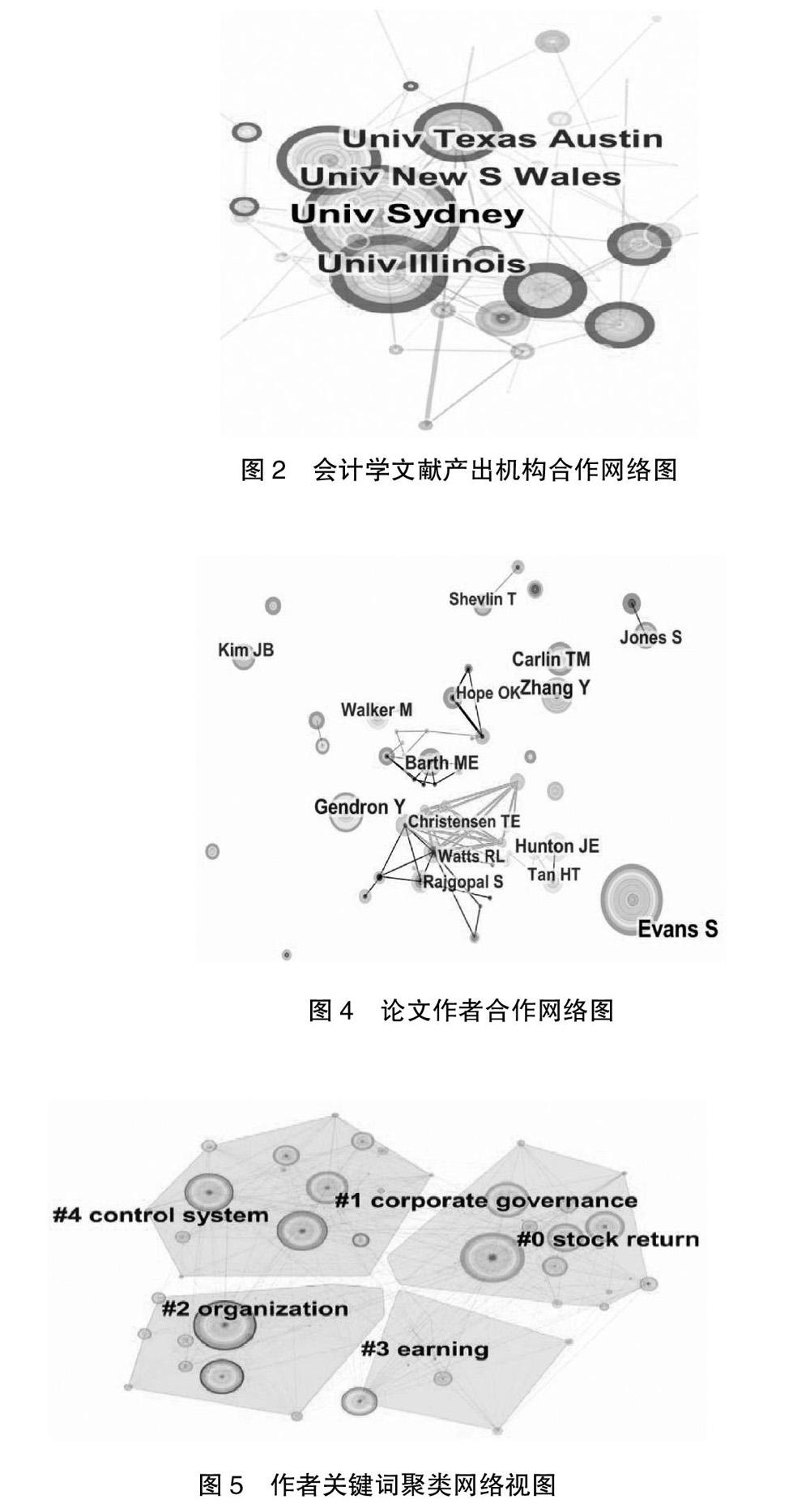

前10大發文機構及其發文數量如圖1所示。利用CiteSpace軟件調整閾值,繪制西方會計學文獻機構合作網絡,如圖2所示。節點大小表示發文數量,悉尼大學在文獻機構合作網絡中的節點最大,是在西方會計學23種期刊發文最多的機構。除了悉尼大學還有伊利諾伊大學、新南威爾士大學、德克薩斯大學奧斯汀分校等高校成了推動西方會計學研究進程的中堅力量。墨爾本大學在文獻機構合作網絡圖中的中心性(0.57)最高,伊利諾伊大學中心性(0.45)次之,說明墨爾本和伊利諾伊大學對機構合作網絡來說具有支撐性作用,掌握著大多數研究資源。此外也可以看出,我國高校在西方會計學領域發文數量并不多,一方面是由于中西方在會計制度等方面存在某些差異,另一方面可能是因為我國對會計學的創新和發展與西方國家仍存在一定差距。

(二)作者合作網絡分析

前10大作者發文數量見圖3。同時圖4可以看出西方國家對會計學進行研究的學者數量很多,且一部分學者通過不斷合作和交流已經形成了學術團體,例如Christensen、Watts和Rajgopal等在作者合作網絡圖中形成了規模最大的學術團體。但是也有作者如Jones和Shevlin等,他們在合作網絡圖中形成的學術團體并不明顯,傾向于與同一作者保持合作關系。Evans、Gendron、Zhang并沒有明顯的合作作者,但發文數量排名前三位。因此一方面可以看出發文數量與合作作者數量之間沒有必然的聯系,另一方面也可以推斷出他們在近幾年會計研究中占有重要地位,亟需努力加強學術實力。

四、研究熱點分析

(一)作者關鍵詞的聚類

根據李杰等[ 17 ]對CiteSpace眾多功能的說明,Modularity是評價一個網絡聚類程度的指標,Q值在區間[0,1]內,一般情況下Q>0.3時意味著得到的網絡社團結構是顯著的,S值=0.7時聚類結果是具有高可信度的,S>0.5時聚類是合理的。圖5關鍵詞聚類標簽視圖的Q=0.3026,證明結構顯著;S=0.4684,證明聚類比較合理。

通過圖5可以看到,西方會計學近10年的研究內容大致分為五大聚類,通過S值對五個聚類強度進行檢測,0—3四個聚類的S值都超過0.5,說明該聚類有一定的可信度,具體參數如表2所示。

聚類0代表的研究領域為股票回報,聚類0中按照出現頻次,即圖按1中的節點大小依次為信息、市場、信息披露質量及風險等;聚類1代表的研究領域為公司治理,包括盈余管理、公司、公司治理、激勵、決定因素等,其中有紫色外圈的節點是盈余管理,公司和治理意味著他們是中心度較高的關鍵節點,中心度分別為0.11、0.11和0.12;聚類2代表的領域是組織,包括績效、管理、模型、影響、組織等,有紫色外圈的點是績效與管理,中心度分別為0.21和0.21;聚類3代表的研究領域是收入,包括收益、成本、公平、價值相關性、保守主義等,有一個紫色外圈的節點是收益,中心度為0.13;聚類4是控制系統,S值為0,不具有可信度,因此不做分析。

通過CiteSpace軟件統計出7 636篇文獻中出現頻次最多的前10個關鍵詞,如圖6所示。出現頻次最多的關鍵詞是“信息”,詞頻數為1 063,這是因為會計信息是會計研究的基礎;“績效”出現的次數僅次于信息,詞頻數為994;“盈余管理”作為關鍵詞出現837次;“公司”出現817次;“市場”出現767次;“公司治理”出現727次;“披露”出現699次;“管理”出現691次;“質量”出現653次;“收益”出現595次。

(二)參考文獻聚類分析

利用CiteSpace對西方23個會計學期刊2008—2017年間發表的7 636篇文獻的參考文獻進行聚類分析,結果如圖7所示。被引文獻聚類標簽視圖中Q= 0.6906>0.3,S=0.5834>0.5,此圖結構顯著且聚類是合理的。圖中節點大小表示被引文獻的數量,節點越大文獻被引頻次越高,如Petersen MA(2009)是圖中節點最大的標簽,其被引頻次為579,位列第一;帶有紫色外圈的節點表示中心度較高,其紫色外圈的厚度代表中心度大小,如Kothari SP(2005)代表的節點紫色外圈最厚,中心度為0.33,Petersen MA(2009)次之,中心度為0.2,具體重要的標志性被引文獻分析將在第三部分介紹。

圖7將被引文獻分為10類。聚類0是盈余管理,如真實盈余管理、會計穩健性、股票市場、真實盈余管理活動、盈余管理研究、盈余基準檢驗等。聚類1是信息風險,如經濟后果、盈利質量、應計質量、庫存政策、自愿披露、股權資本、美國咨詢委員會等。聚類2是會計穩健性,包括債務融資、保守會計、國際會計準則、債務市場、平等市場、商譽會計、公司年度具體措施、現金流不對稱等。聚類3是財務重述,如財務重述、跨國家證據、中介作用、法律制度、股權定價、董事會效應、外部董事、因果推斷、債務發行等。聚類4是管理收益預測,如自愿披露激勵、股票價格、聯合效應、公司披露決定、股價反應異常等。聚類5是強制執行,如財務報表的可比性、公司報告規則、股權估值、安全投資者、會計準則、公司層面的治理等。聚類6是長期審計師,如客戶關系、非審計費用、非審計服務費、堅定的特征、最佳實踐會員指南、審計委員會激勵報酬、代理沖突、會計重述、報告等。聚類7是避稅參與,如收購溢價、避稅、股價暴跌風險、公司稅收侵略性、稅收侵略性、審計師提供的稅務服務、內部控制薄弱、所得稅、衡量所得稅的應計質量、企業稅務籌劃等。聚類8是內部控制,如外債融資約束、不完全契約理論視角、金融承包、公允價值披露、潛在利益、內部控制監測技術、對沖基金、軟信息等。聚類9是管理控制,如企業間的關系、未來方向、管理控制系統、治理設計、企業間關系、伙伴選擇、協作聯盟、交易特征、啟動階段、績效測量、最高管理層采用。聚類的詳細信息如表3。

參考文獻的時間線圖(圖略)是根據圖7衍生出來的,因此對節點的分析相同,但時間線視圖可以直觀地分析被引文獻的時間分布。其縱軸代表節點所屬聚類,橫軸代表發表的時間,同一聚類的節點按照時間順序被排布在同一水平線上。通過觀察時間線視圖能夠分析某一聚類的首篇參考文獻,也就是聚類開始年份、聚類成果增多年份、聚類關注度降低趨冷年份[ 18 ]。例如聚類0盈余管理中,首篇參考文獻出現在2001年,2005—2012年間研究成果增加;聚類3財務重報和聚類4管理收益預測首篇參考文獻出現較晚,但此領域的研究關注度一直持續。

五、標志性高引文獻研究

表4列出了前10大被引最多的文獻。根據期刊分類,J Account Econ 有6篇,J Account Res有2篇,Account Rev 、Rev Financ Stud各有1篇。根據各期刊文獻的被引頻次分析可以側面反映出期刊相對聲望的大小。根據聚類號分類,聚類0盈余管理有4篇,聚類1信息風險有3篇,聚類3財務重述、聚類4管理層盈利預測、聚類5強制執行各1篇,即前10大被引最多的文獻主要研究了這五大領域。這些文獻引用次數很高,因此是會計學領域近年來研究的基石,閱讀這些文獻可以厘清會計學研究框架,為前沿分析做好理論準備。

表5列出了前10大高突現值引文。突發引文是指引用量突然變化的節點。這類節點通常代表某一研究的轉變,能夠指明新興的研究領域。根據文獻被引來源分類,J Account Econ有4篇,Account Rev有3篇,J Financ Econ、Account Horiz、J Financ各1篇,一定程度上反映出各期刊對活躍研究領域論文的偏好程度。從聚類上看,這些文獻的主要研究內容可分為6類:聚類0盈余管理有3篇;聚類1信息風險有2篇;聚類5強制執行有2篇;聚類2會計保守主義、聚類3財務重述、聚類6長期審計各1篇。

表6是前10大中心度最高的論文。高中心度論文意味著在結構上占據重要位置的論文,也就是說它們在連接其他節點或者幾個不同的聚類上發揮著重要作用。根據期刊分類,J Account Econ有4篇,J Accounting Res 、J Financ Econ各有2篇,Rev Financ Stud、Account Rev各1篇,反映了不同期刊在網絡結構中的作用。根據聚類號可以將研究內容主要分為5類:聚類0盈余管理5篇;聚類1信息風險有2篇;聚類5強制執行,聚類2會計保守主義和聚類7目標避稅參與各1篇。

從表4、表5、表6可以看出Graham[ 19 ]和Kothari[ 20 ]是兼備高被引、高突現和高中介三種屬性的論文,是非常重要的文獻。Graham等研究了企業財務報告對經濟學的影響,報告了財務主管對盈余管理和自愿披露的看法與動機;Kothari等研究了績效、資產回報率與盈余管理之間的關系,因此對盈余管理的研究已經成為熱點,未來也是會計學領域眾多學者的關注點。

Petersen[ 21 ]、Dechow[ 22 ]、Francis[ 23 ]、Lambert[ 24 ]是高被引和高中介性文獻。Petersen研究企業融資和資產定價實證研究中使用的不同方法,并解釋何時不同方法產生相同(和正確)的標準誤差以及它們何時出現差異,為研究人員提供使用指導。Dechow等使用各種衡量指標作為“收益質量”的指標,包括持續性、應計利潤、平穩性、及時性、避免損失、投資者響應能力以及重述和SEC執行釋放等外部指標,了解收入質量、審查代理人、他們的決定因素及其后果。Francis等調查投資者是否定價應計質量,應計質量(AQ)作為與當前應計利潤與現金流量相關的回歸殘差標準差,發現較差的AQ與較高的債務和權益成本相關。Lambert等建立了一個與資本資產定價模型一致的模型,研究了有關企業的會計信息是否以及如何在其資本成本中體現出來,證明會計信息的質量會影響企業的資本成本,直接影響市場參與者對未來現金流分配的看法,并間接影響改變未來現金流分布的實際決策。

Leuz等[ 25 ]和Ball等[ 26 ]是兼備高突現和高中介性文章。Leuz等探討了31個國家的盈余管理系統差異,提出對這些差異的解釋,即內部人員為了保護他們的私人控制利益,使用盈余管理來隱瞞外界的企業績效,預計盈余管理將減少投資者保護,相對分散、投資者保護力強和股票市場規模較大的外部經濟體的盈余管理水平低于相對集中、投資者保護薄弱和股票市場欠發達的內部國家。Ball等選擇東亞國家和地區研究不同會計標準對經理和審計師激勵措施的影響,研究結果顯示對于努力實現更高財務報告質量的國家而言,改變經理和審計師激勵措施比強制執行外國會計標準更為重要。

六、結論

西方會計學研究領域近10年來在國際期刊上發表論文的最主要機構是各大高校,分別以墨爾本和伊利諾伊大學為中介,悉尼大學、新南威爾士大學、德克薩斯大學奧斯汀分校等高校機構是西方會計學機構合作網絡的重要組成部分。有關文獻作者的研究表明,西方會計學學者具有一定的團體合作意識,但有些獨立作者仍然可以憑借對會計學研究領域的專業性和創新性使得自己的文章得到權威認同。西方會計學前沿研究主要集中在股票回報、公司治理、組織、盈利等方面,而盈余管理、公司、治理、績效、管理、收益等是中心度較高的關鍵節點,對連接其他聚類有重要作用。信息、績效、盈余管理、公司、市場、公司治理、披露、管理、質量、收益等作為出現較多的關鍵詞可以從一定程度上反映出西方會計學領域近幾年的研究熱點。通過對被引文獻高被引、高突現和高中介性的分析,識別出了重要文獻,并根據文獻內容判斷出盈余管理是西方會計學研究的重點,因此關注文中標注的重要文獻對國內會計學的發展具有重大借鑒意義。

通過對西方會計學領域高質量文獻的研究,筆者對國內會計學發展提出以下建議:首先,高校是推動會計學發展的主要機構,我國會計學領域不僅要加強國內各大高校之間的交流,而且要不斷促成與國際會計領域的合作,尤其是與墨爾本、伊利諾伊大學、悉尼大學等的交流合作,這樣才能把握前沿的會計學理論,提高我國會計學領域研究在國際上的地位。其次,盡管存在一部分作者可以獨立突破傳統會計瓶頸提出新的思想和見解,但是對于大多數學者來說,文章作者合作已經成為主流,這是因為合作可以讓知識得到共享,因此國內會計學學者積極進行溝通與合作將會使有限的知識發揮更大的價值。最后,西方會計學研究目前主要集中于盈余管理、收入質量、資產定價等方面,我國會計學在研究內容方面應當借鑒西方會計學前沿知識,并結合我國會計特色,不斷建立、完善我國會計學框架和體系。

【參考文獻】

[1] BONNER, SARAH E, JAMES W,et al. The most influential journals in academic accounting [J].Accounting,Organizations and Society,2006,31(7):663-85.

[2] LINNENLUECKE M K, BIRT J,CHEN X Y,et al. Accounting research in Abacus, A&F, AAR, AJM from 2008—2015: a review and research agenda [J]. Abacus A Journal of Accounting Finance & Business Studies,2016,53(3):159-179.

[3] PRATHER-KINSEY J J,RUESCHHOFF N G. An analysis of international accounting research in U.S.-and non-U.S.-based academic accounting journals[J].Journal of International,1996,3(1):63-81.

[4] PHENE A,GUISINGER S.The stature of the journal of international business studies [J]. Journal of International Business Studies,1998,29(3):621-631.

[5] KIM E H, MORSE A, ZINGALES L. Are elite universities losing their competitive edge?[J].Journal of Financial Economics,2009,93(3):353-381.

[6] CHENHALL R H, SMITH D. A review of Australian management accounting research:1980—2009[J].Accounting & Finance,2014,51(1):173-206.

[7] CHABOWSKI B R, SAMIEE S, HULT G T M. A bibliometric analysis of the global branding literature and a research agenda [J]. Journal of International Business Studies,2013,44(6):622-634.

[8] ELLIOTT, ROBERT K. The third wave breaks on the shores of accounting[J].Accounting Horizons,1992,6(2):61.

[9] CALDERON T G, CHEH J J.A roadmap for future neural networks research in auditing and risk assessment[J].International Journal of Accounting Information Systems,2002,3(4):203-36.

[10] COAKLEY? J R,BROWN C E. Artificial neural networks in accounting and finance: modeling issues[J]. International Journal of Intelligent Systems in Accounting, Finance and Management,2000,9(2):119-144.

[11] DORSCH J J,YASIN M M. A framework for benchmarking in the public sector: literature review and directions for future research[J].International Journal of Public Sector Management,1998,11(2/3):91-115.

[12] AMANI F A, FADLALLA A M. Data mining applications in accounting: a review of the literature and organizing? framework [J]. International? Journal? of Accounting Information Systems,2017,24:32-58.

[13] CHEN C M,HU Z G,LIU S B,et al. Emerging trends in regenerative medicine:a scientometric analysis in CiteSpace[J].Expert Opinion on Biolegical Therapy,2012,12(5):593-608.

[14] 王偉. 西方會計研究的科學知識圖譜分析:基于國際三大會計學期刊的數據[J].中央財經大學學報,2016(7):62-70.

[15] 王璇,沈思.基于知識圖譜的學科發展脈絡與前沿熱點分析:以會計學研究為例[J].圖書情報導刊,2017,2(7):64-70.

[16] 劉穎,陳良華,朱兆珍.中西方環境會計問題研究的比較、透視與展望[J].電子科技大學學報(社會科學版),2016(1):60-66.

[17] 李杰.SCI2中文指南[EB/OL].http://blog.sciencenet.cn/blog-554179-1066981.html

[18] 王偉,孟焰.西方審計研究的科學知識圖譜分析[J].審計研究,2016(3):32-39.

[19] GRAHAM J R, HARVEY C R,RAJGOPAL S. The economic implications of corporate financial reporting[J].Journal of Accounting & Economics,2004,40(1):3-73.

[20] KOTHARI S P,LEONE A J,WASLEY C E. Performance matched discretionary accrual measures[J].Journal of Accounting & Economics,2005,39(1):163-197.

[21] PETERSEN M A. Estimating standard errors in finance panel data sets: comparing, approaches[J].Review of Financial Studies,2009,22(1):435-480.

[22] DECHOW P,GE W,SCHRAND C. Understanding earnings quality:a review of the proxies, their determinants and their consequences[J].Journal of Accounting & Economics,2010,50(23):344-401.

[23] FRANCIS J, LAFOND R, OLSSON P, et al. The market pricing of accruals quality[J].Journal of Accounting & Economics,2005,39(2):295-327.

[24] LAMBERT R, LEUZ C, VERRECCHIA R E. Accounting information disclosure and the cost of capital[J]. Journal of Accounting Research,2007,45(2):385-420.

[25] LEUZ C, NANDA D, WYSOCKI P D. Earnings management and investor protection: an international comparison[J].Journal of Financial Economics,2003,69(3):505-527.

[26] BALL R, ROBIN A,WU J S. Incentives versus standards: properties of accounting income in four East Asian countries[J]. Journal of Accounting & Economics,2003,36(1):235-270.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51