非效率投資與會計穩健性

2019-05-24 05:46:10楊梅梅

大眾投資指南 2019年15期

楊梅梅

(馬鞍山鋼晨鋼鐵物流園有限公司,安徽 蚌埠 233700)

一、引言

隨著21世紀的到來,我國上市公司的數量可謂是層出不窮。然而,伴隨著上市公司數量的增加,其質量卻呈滑坡趨勢,出現的問題也逐漸增加,我國企業投資失敗案例頻繁發生,先是中航油投資衍生品虧損5億美元導致破產重組,又是中儲棉虧損10億元,繼而是碧桂園衍生品投資虧損2.5億美元等。我國企業在境外投資衍生品虧損已成為常見問題,特別是央企虧損金額巨大,甚至對我國整體經濟發展造成威脅,因此,研究如何抑制企業的非效率投資問題迫在眉睫。

國內外學者研究非效率投資的影響因素可謂是汗牛充棟,而針對非效率投資經濟后果的研究卻是鳳毛麟角。一般認為,過度投資會降低公司價值(張洪輝和王宗軍,2010)[1],而蔡吉普(2010)[2]發現,投資不足較過度投資而言,對公司價值的負面作用更嚴重。杜興強等(2011)[3]發現,國有企業的過度投資降低公司價值。而蔣東生(2011)[4]分析五糧液的案例發現,企業的過度投資行為對公司價值產生顯著的負面影響。非效率投資的影響不僅僅局限于企業價值方面,還包括其他方面。例如,Jensen和Meckling(1976)[5]分析了管理者與股東之間的代理問題,發現管理者為了個人利益以及職業消費,往往傾向于非理性投資。李萬福等(2010)[6]發現,企業過度投資越嚴重,其陷入財務危機的概率越大。盛明泉和李昊(2010)[7]研究發現,過度投資企業更容易選擇股權再融資行為。田昆儒和孫瑜(2015)[8]發現,管理層的非效率投資狀況越嚴重,就越有動機向外界隱瞞其代理動機和利益侵占行為等負面消息,造成上市公司未來的股價崩盤風險越高。

會計穩健性是確認收益與損失的重要基礎,要求會計人員對公司或業務活動的不確定因素,以謹慎小心的態度來確認資產收益和負債。會計穩健性作為財務信息的重要特征之一,通過緩解契約方之間的信息不對稱行為和代理問題,進而影響著企業的投資與融資活動。同時,21世紀的全球金融危急時刻提醒著我們穩健性原則在會計處理中的重要作用。因而,企業在投資過程中產生的非效率投資行為,可能要求企業提高自身的穩健性水平,對資產、收益、負債及費用進行更加嚴格的管理,將風險降到最低,比如Watts(2003)[9]認為,風險與機會主義投資行為可以被穩健性有效地抑制,其主要受信息傳遞機制與治理功能的影響。

因此本文將試圖探討以下問題:企業非效率投資程度越高,是否能夠促進企業會計穩健性水平的提高?

二、理論分析與研究假設

所謂非效率投資,是指偏離企業最佳投資估計規模的投資行為。非效率投資包括投資過度與投資不足。投資過度指企業實際投資水平超過最佳投資估計規模;投資不足則指企業實際投資水平低于最佳投資估計規模。基于委托代理理論,Jensen和Meckling(1976)[5]認為,經營者為公司創造的收益,由股東和管理層共同享有,但成本僅由管理層承擔,這種不對稱行為將導致管理層選擇過度投資,從而擴大非生產性消費。Shleifer和Vishny(1997)提出,企業經理為了提高自己的人力資本,使企業的行為和發展無法脫離個人能力,從而更傾向于投資負凈現值的項目。而對于那些凈現值為正的項目,卻無法為企業創造收益,管理層選擇放棄的可能性較大(Jostarndt,2002)。對于高風險投資項目,管理層一般會持風險厭惡的態度,盡管該項目對企業有利,管理層也會選擇放棄,從而導致投資不足。基于信息不對稱的視角,最早用信息不對稱解釋非效率投資行為的是Myers和Majluf(1984),指出潛在股東可能因信息不對稱而對新股進行相應折價,導致經營形勢良好的企業籌集不到足夠的資金而放棄凈現值為正的項目,從而產生投資不足。Narayanan(1988)認為,股東與管理層在信息不對稱的情況下,企業投資凈現值為負的項目的可能性偏大,進而導致投資過度。不管是哪一種非效率投資行為,無疑都會造成資源的非優化配置,必須加以抑制。而緩解企業非效率投資的最佳途徑莫過于降低企業的代理沖突和減少信息不對稱行為。在會計計量中,穩健性是重要的會計原則,因為其能夠幫助企業相關利益者更好的分析其業績,幫助企業趨利避害,減少代理沖突、緩解信息不對稱和改善投資效率,提高企業的會計信息質量(Watts,2003;劉斌和吳婭玲,2011)[9,10]。因此,企業在面臨非效率投資時,可通過加強穩健性建設,減少代理沖突與信息不對稱,進而緩解企業的投資不足以及抑制投資過度。綜上所述,本文提出假設。

假設:其他條件一定,企業非效率投資程度提高了自身的會計穩健性水平,即企業非效率投資程度越高,其會計穩健性水平也越高。

三、研究設計

(一)樣本選擇與數據來源

本文選擇2008 - 2015年度滬深A股上市公司為研究樣本。按研究慣例剔除了金融行業、財務數據缺失公司以及ST、PT和退市公司,最終得到8651個樣本數據。計算企業非效率投資、會計穩健性的原始數據以及其他相關數據來源于國泰安(CSMAR)數據庫。為避免極端值影響到回歸結果,本文對回歸模型中連續變量做了1%和99%分位數處的Winsorize縮尾處理。基于Excel2010和STATA13進行數據合并與統計分析。

(二)關鍵變量測度

1、會計穩健性的測度

本文的會計穩健性指標采用Khan&Watts[11]模型計算,得出會計穩健性指數(C_Score)。

2、非效率投資的測度

利用Richardson(2006)[12]的預期投資模型,我們可以估計企業的正常資本投資水平,然后以回歸得到的殘差取絕對值來衡量企業非效率投資(Inv)。

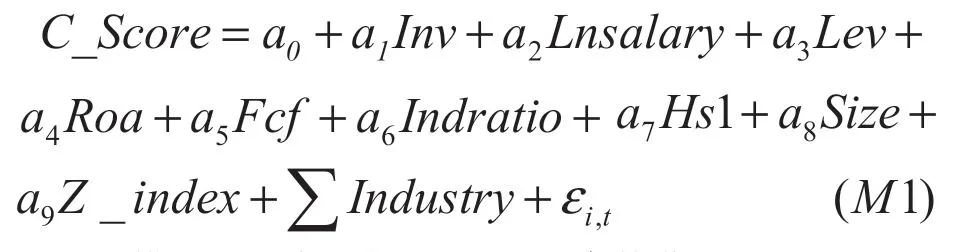

(三)實證模型

上述模型變量定義如下:1、現高管薪酬(Lnsalary)為高管薪酬的前三名總額取自然對數;2、資產負債率(Lev)=總負債/總資產;3、資產收益率(Roa)=凈利潤/總資產;4、自由現金流(Fcf)=經營性現金流凈額/總資產;5、獨立董事比例(Indratio)=獨立董事數/董事數;6、股權集中度(Hs1)為第一大股東持股比例;7、企業規模(Size)為企業總資產的自然對數;8、股權分離度(Z_index)=第一大股東持股比例/(前十大股東持股比例之和-第一大持股比例)。

四、實證結果及分析

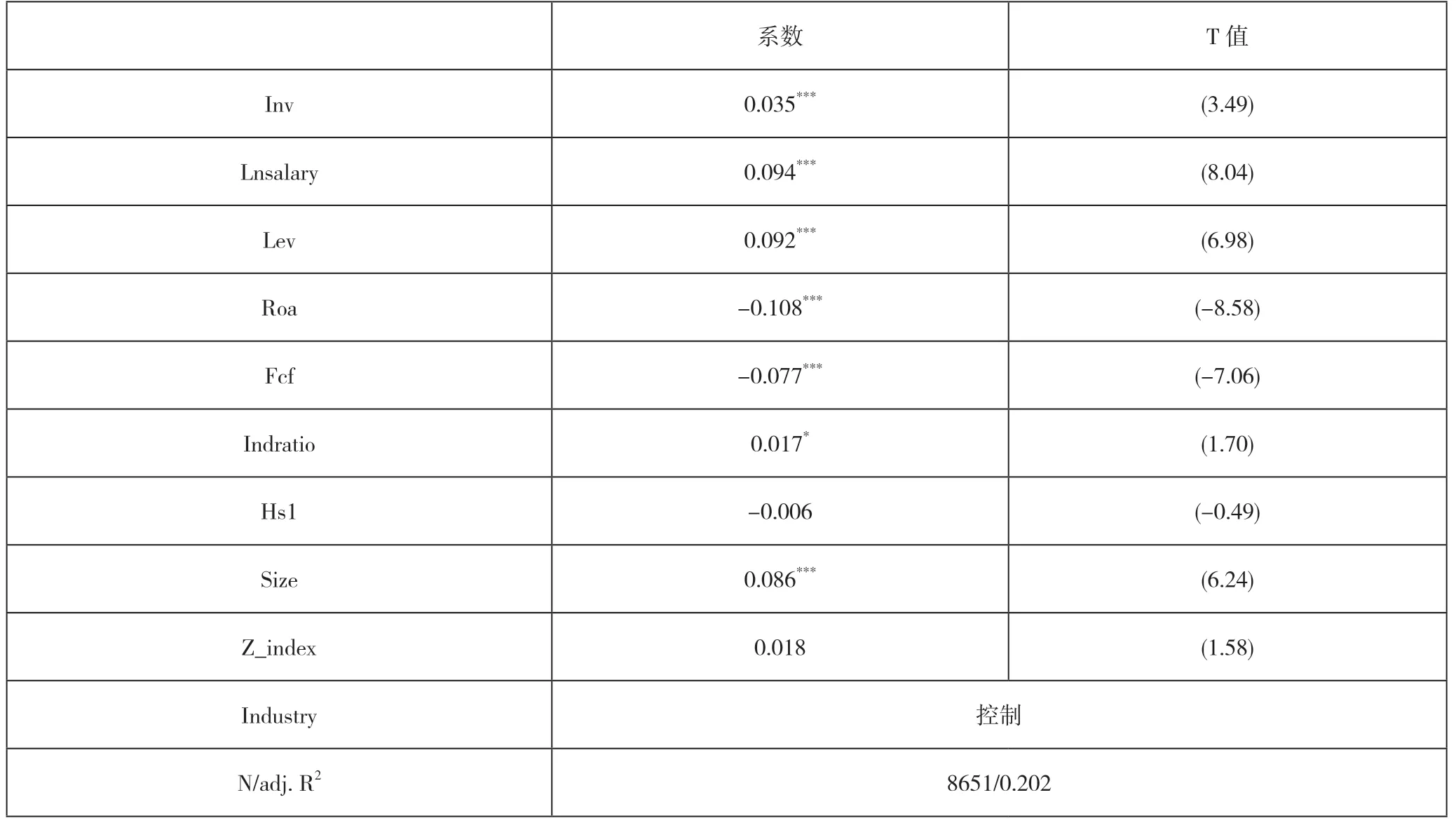

表1的第(1)列結果顯示,非效率投資(Inv)的回歸系數是0.035,在1%的統計水平通過顯著性檢驗,說明企業在面臨非效率投資情況,可通過提高自身的會計穩健性水平來減少代理問題和信息不對稱,進而緩解企業的非效率投資,前文假設得以論證。

表1 非效率投資與會計穩健性OLS多元回歸結果

五、研究結論與政策建議

本文選取中國滬深A股上市公司的數據資料,深入考察了企業非效率投資行為對會計穩健性的作用機理。實證結果表明,企業管理層因代理問題和信息不對稱行為,導致了非效率投資,進而促進了企業提高會計穩健性水平。結合現階段我國實際情況,本文提出以下政策啟示:會計穩健性對企業的非效率投資具有治理功能。政府及社會各界應督促企業加強穩健性建設,提高企業的會計穩健性水平,減少代理問題和信息不對稱行為,促進企業的健康長遠發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中華手工(2017年2期)2017-06-06 23:00:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29