商業保理業務規范發展之路

2019-05-20 02:55:06馮黎黎

銀行家 2019年5期

關鍵詞:融資

馮黎黎

商業保理以收購應收賬款為主要內容,作為供應鏈金融的重要渠道之一,促進了中小企業應收賬款的流轉和融資,但其發展過程中也面臨包括配套建設不足、行業發展及支持實體融資不均衡、金融創新風險等一些問題和風險。當前,商業保理監管政策制定的職責從商務部劃到銀保監會,商業保理將逐步進入規范發展期,因此,研究如何促進商業保理規范發展具有重要意義。本文在梳理商業保理發展歷程基礎上,對商業保理的經營模式、存在的問題進行了調查和分析,并提出相關政策建議。

商業保理業務的發展歷程

規范前的探索發展期(2005~2011年)。2005年,灜寰東潤(中國)國際保理有限公司在天津開業,成為全國第一家商業保理公司,開啟了商業保理業務的探索之路。2009年,商務部、財政部、人民銀行等5部門聯合出臺《商務部財政部人民銀行銀監會保監會關于推動信用銷售健康發展的意見》(商秩發[2009]88號),以及隨后出臺的《商務部關于進一步推進商務領域信用建設的意見》(商秩發[2009]234號),均提出“開展商業保理業務試點,促進應收賬款流轉和融資”的思路,成為商業保理業務試點的前奏。

初步規范和試點中的快速發展期(2012~2017年)。2012年,《商務部關于商業保理試點有關工作的通知》(商資函[2012]419號,簡稱“試點通知”),同意在天津濱海新區、上海浦東新區開展商業保理試點,探索商業保理發展途徑。隨后,又相繼批準在廣州、深圳、重慶等試點。2013年9月,《關于做好商業保理行業管理工作的通知》(商辦秩函[2013]718號),推動建立商業保理統計制度、重大事項報告制度和年審制度等,進一步明確了商業保理行業的管理思路。在試點推動下,商業保理公司加快設立和發展。根據商務部國際貿易經濟合作研究院等聯合編寫的《中國商業保理行業發展報告(2017)》,截至2017年12月31日,全國累計注冊商業保理法人企業及分公司8261家,企業注冊金超過5700億元,2017年全國商業保理業務量已達1萬億元,連續5年實現高速增長。

逐步進入監管強化下的規范發展期(2018年以來)。2018年5月,商務部發布了《商務部辦公廳關于融資租賃公司、商業保理公司和典當行管理職責調整有關事宜的通知》(商辦流通函[2018]165號),將相關金融企業的業務經營和監管規則職責劃給中國銀行保險監督管理委員會,有利于推動商業保理業務監管更加專業化,預計商業保理業務將逐步進入規范發展期。

商業保理業務的內涵及業務模式

基本內涵

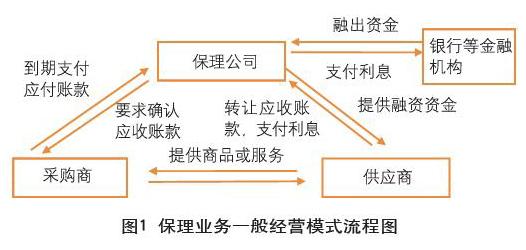

商業保理即商業保付代理,是一整套基于保理商、供應商(賣方)、采購商(買方)之間所簽訂的保理合同金融方案,包括融資、信用風險管理、應收賬款管理和催收服務。簡單而言即保理公司收購供應商的應收賬款并代替采購商付款,最后向采購商追索賬款,實際為以應收賬款為基礎資產的融資。

業務模式

調查顯示,商業保理業務除基于以上內涵的一般經營模式外,還包括延期支付模式和通道業務模式。

一般經營模式。保理公司除自有資金外,通過融資獲取經營資金。供應商將對采購商的應收賬款轉讓給保理公司,保理公司提供資金給供應商并收取利息。從利益關系看,供應商獲得了融資、減少了應收賬款;采購商改善了與供應商的業務合作關系便于開展新的業務;保理公司則實際提供了融資并獲取利息。

延期支付模式。供應商將對采購商的應收賬款轉讓給保理公司,由三方確定應收賬款延期支付(一般為延期一年以內),由供應商與采購商分比例共同支付保理公司的利息,最后由采購商向保理公司償還賬款。從獲益結果看,采購商的應付賬款獲得延期,實際為獲得新融資;供應商減少應收賬款,也相當于通過應收賬款獲得融資;保理商獲得利息收入。流程圖與一般經營模式相似,主要是支付時間和融資利息支付主體有所區別。

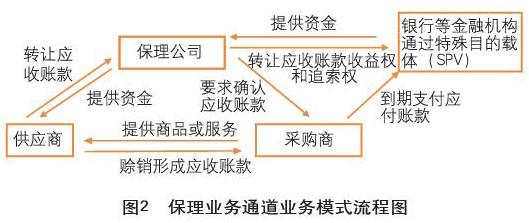

通道業務模式。保理公司購買銀行潛在客戶某供應商的應收賬款;再由銀行通過特殊目的載體(SPV)購買保理公司的應收賬款收益權(包括對供應商的應收賬款追索權),最后銀行向采購商追索應收賬款。銀行借此繞開異地業務等限制;保理公司收取通道費,不承擔具體的債務風險。

商業保理業務發展中存在的問題

促進商業保理業務規范發展的配套建設不足

一是配套監管制度滯后。目前商務部《商業保理企業管理辦法》未正式出臺,相關法律法規和規章制度還處于空白階段。如,在不良融資分類、風險計提與不良資產的匹配度等監管標準方面還有待進一步明確。

二是接入征信系統覆蓋率不高。部分試點地區商業保理公司接入征信系統不足一成,不利于保理企業甄別業務風險,提升風險管理能力。

三是稅收支持不足。當前,商業保理公司在增值稅收繳中參照金融企業類別按6%的稅率征收,但卻不能同金融企業一樣將資產損失作為進項抵扣,加之其融資成本較高也不能抵扣,導致營改增后(營業稅以前為5%)稅費不降反增。

商業保理發展及促進實體經濟融資不均衡

一是商業保理公司經營發展嚴重分化,部分企業活躍度不高。股東背景實力強、融資能力較好的企業才能得到快速發展。但由于商業保理公司進入門檻低,部分公司融入資金偏難、經營困難,一些試點地區尚未開展業務的商業保理公司超過三分之一,浪費了行業監督和管理的資源。

二是部分商業保理公司大量投入房地產、產能過剩相關行業,不利于金融資源有效配置。雖然一些保理公司能夠將資金投入到制造業、批零業等實體企業中,但仍有部分商業保理公司將資金大量投入到房地產、建筑、產能過剩等相關調控類行業中,由于這些公司能夠從銀行體系獲得融資,使得金融資源配置有所失衡。

三是保理公司支持實體的資金成本總體偏高,加大了實體資金壓力,也加大了保理公司經營風險。調查顯示,保理公司從銀行獲取一年以內貸款資金的利率加上擔保費用后的資金成本約為7%~10%,在此基礎上,公司向企業提供融資的資金成本約為11~15%。一些公司通過自有資金向實體企業提供融資的資金成本為9%,但規模十分有限。

商業保理創新發展過程中積累了較多金融風險

一方面,部分保理公司通過資產證券化融資,加大杠桿風險和期限錯配風險。根據WIND資訊統計,2018年6月末,保理公司發行的以應收賬款和保理融資債權為基礎資產的存續期ABS產品共計147個,余額1270.78億元,同比增長3倍。部分公司存在高杠桿風險。以深圳某商業保理公司為例,6月末,其發行的存續期ABS產品325.31億元是其注冊資本的108.44倍,ABS產品顯示均實際未出表,實際杠桿遠超2012年試點通知中要求的10倍杠桿限制。此外,一些保理ABS的基礎資產設計為可循環、無限期的資金池,即ABS對應的應收賬款到期后可直接補充其他應收賬款,而對接的資金往往為銀行理財等短期資產,加大了期限錯配風險。

另一方面,部分保理公司成為銀行繞開監管的新通道。銀行為繞開行業投放、異地業務、貸款規模等監管限制,通過保理公司變相為銀行客戶融資。比如,有的銀行在異地沒有分支機構,則采取與異地保理公司合作的方式,繞開“三法一指引”(即《流動資金貸款管理暫行辦法》《個人貸款管理暫行辦法》《固定資產貸款管理暫行辦法》和《項目融資業務指引》)中關于貸款在有當地賬戶的情況下“受托支付”“實貸實付”等管理合規約束,可能加大了金融風險鏈條和傳染。

政策建議

盡快出臺統一的監管制度

一是提高準入門檻。對股東實力、注冊資本等進行嚴格限定,防止門檻較低、管理不力的空殼公司成立,同時,對現有停止正常業務的公司進行清理,形成有序的行業發展氛圍。二是加強杠桿管理。進一步明確和規范資金來源。允許保理公司通過股東借款、資產證券化、同業拆借等進行多元化融資,但需明確各類別和總體的杠桿標準。對實際未出表、仍需承擔風險的ABS融資納入杠桿監管,防止杠桿過高可能引發的資金鏈風險。三是加強風險分類管理。參照銀行業金融機構五級分類進行風險資產分類管理,明確不良資產準備金計提標準。

進一步發揮財稅政策作用支持商業保理發展

一方面,調整增值稅相關政策。在保理公司增值稅收繳方面,堅持銷項和進項均適用金融企業的原則,支持資產損失進項抵扣。另一方面,加強財政補貼激勵。對于更好地支持重點制造業、高技術產業、新興服務業的保理融資企業,給予利差補助和風險補助,提高保理公司支持供應鏈金融的積極性,推動其降低支持實體的資金成本。

加強金融資源配置引導

加強對保理公司業務投向考核,引導保理公司向符合國家政策的相關領域投放。對符合投向要求以及技術條件達標的保理公司優先納入征信系統。同時,通過再貸款、定向降準等方式引導銀行業金融機構對符投向要求的保理公司給予更多金融支持。

(作者單位:中國人民銀行重慶營業管理部)

金融市場月度資訊

審計署揭示部分金融機構的風險管理問題

4月2日,審計署發布審計結果顯示,多數金融機構能夠加強金融風險管控,但仍有7個地區的部分地方性金融機構存在不良貸款率高、撥備覆蓋率低、資本充足率低、掩蓋不良資產等問題。

資產價格波動推動中國外儲連續5個月回升

4月7日,國家外匯管理局發布數據顯示,截至3月末,中國外匯儲備規模為30987.61億美元,環比增加85.81億美元,連續五個月上升,且增幅有所擴大。

中國居民財富總量將保持較快增長

4月8日,中國建設銀行與美國波士頓咨詢公司(BCG)聯合發布的中國私人銀行市場發展報告指出,伴隨經濟環境的變化、監管政策轉型、客戶心態的轉變,以及客戶需求的重塑,2019年將成為私銀業務發展的新起點。

中國央行連續停止市場操作引降準猜測

4月9日,人民銀行公告稱,目前銀行體系流動性總量處于較高水平,今日不開展逆回購操作。鑒于當日無逆回購到期,人民銀行實現零投放、零回籠。這是央行連續“停擺”逆回購的第14個工作日。

香港超越日本成為全球第三大股市

4月9日,截至收盤,港股市值攀升至5.78萬億美元,超過日本股市市值的5.76萬億美元,成為繼美國和中國大陸市場之后全球第三大股票市場。

新三板進行整頓,規范回購業務

4月12日,針對近期媒體關注的新三板變相定向回購、“忽悠式”回購問題,全國股轉公司發布《關于規范掛牌公司股份回購業務的通知》,以防范掛牌公司違規回購行為。

中國央行通過TMLF向市場投放流動性

4月24日,央行早間開展定向中期借貸便利(TMLF)操作2674億元,無逆回購操作,當日有1600億元逆回購到期,全口徑統計下,公開市場當日凈投放1074億元。

中國證監會首次實踐應用懲罰性行政和解

4月23日,證監會發布消息稱,近日,證監會與高盛亞洲、高華證券等9名主體達成行政和解。該案是證監會自2015年開展行政和解試點以來的首次實踐應用。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00