2019年我國集裝箱行業用鋼分析及2020年預測

2019-04-26 03:04:22

中國鋼鐵業 2019年12期

關鍵詞:產量

1.集裝箱產業發展情況分析

1.1 產業運行現狀

1.1.1 生產情況

集裝箱的標準化以及由此建立的一整套運輸體系,實現了貨物全球范圍內的海、陸、空多式運輸,經歷40年余年發展,集裝箱已成為全球貿易重要的運輸工具之一。集裝箱制造作為勞動密集型產業,先后經歷美、歐、日韓、中四次產業轉移,1993年,中國集裝箱產量躍居世界第一,并一直保持世界制造中心地位,2018年,中國集裝箱產量已占全球集裝箱生產總量的96%。

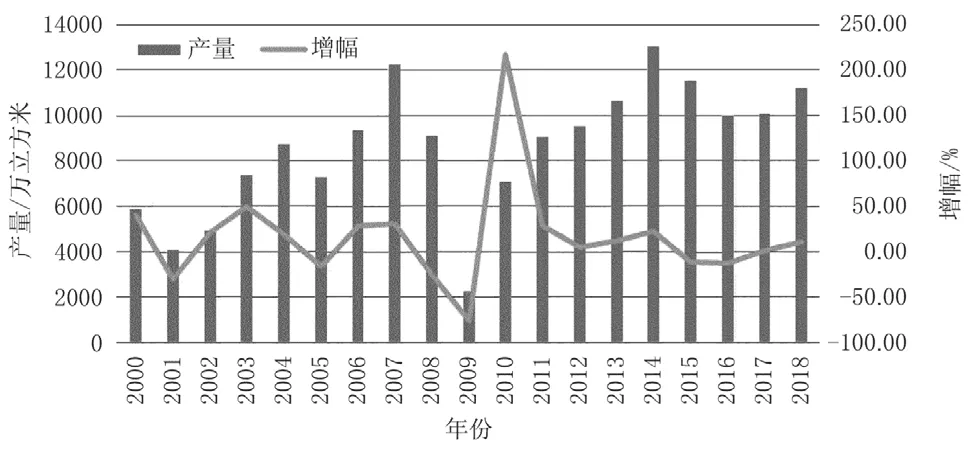

從近20年我國金屬集裝箱(以下簡稱為“集裝箱”)產量整體走勢來看,我國集裝箱產量分別以2007年、2014年為分界點,大致呈四個發展階段。2000-2007年為快速增長期,集裝箱產量波動上升,年均增長率達到11.1%,2007年我國集裝箱產量達到12223萬立方米。2008-2009年為快速下跌期,受次貸危機影響,2008年集裝箱制造業進入寒冬,2009年市場悲觀情緒強烈,產量出現斷崖式下降,2009年集裝箱產量僅2238萬立方米,為近20年產量最低值。2010-2014年為快速恢復期,受全球經濟復蘇帶動,集裝箱產量恢復增長,集裝箱產量年均增長率為16.4%,其中,2014年集裝箱產量達到13015萬立方米,創歷史新高。2015年起,集裝箱產量進入緩慢下降區間,其中,2015-2017年,產量年均下降6.5%,2018年受中美貿易戰帶動的提前出口影響,集裝箱產量反彈,增至11175萬立方米(見圖1)。

圖1 2000-2018年我國集裝箱產量變化情況

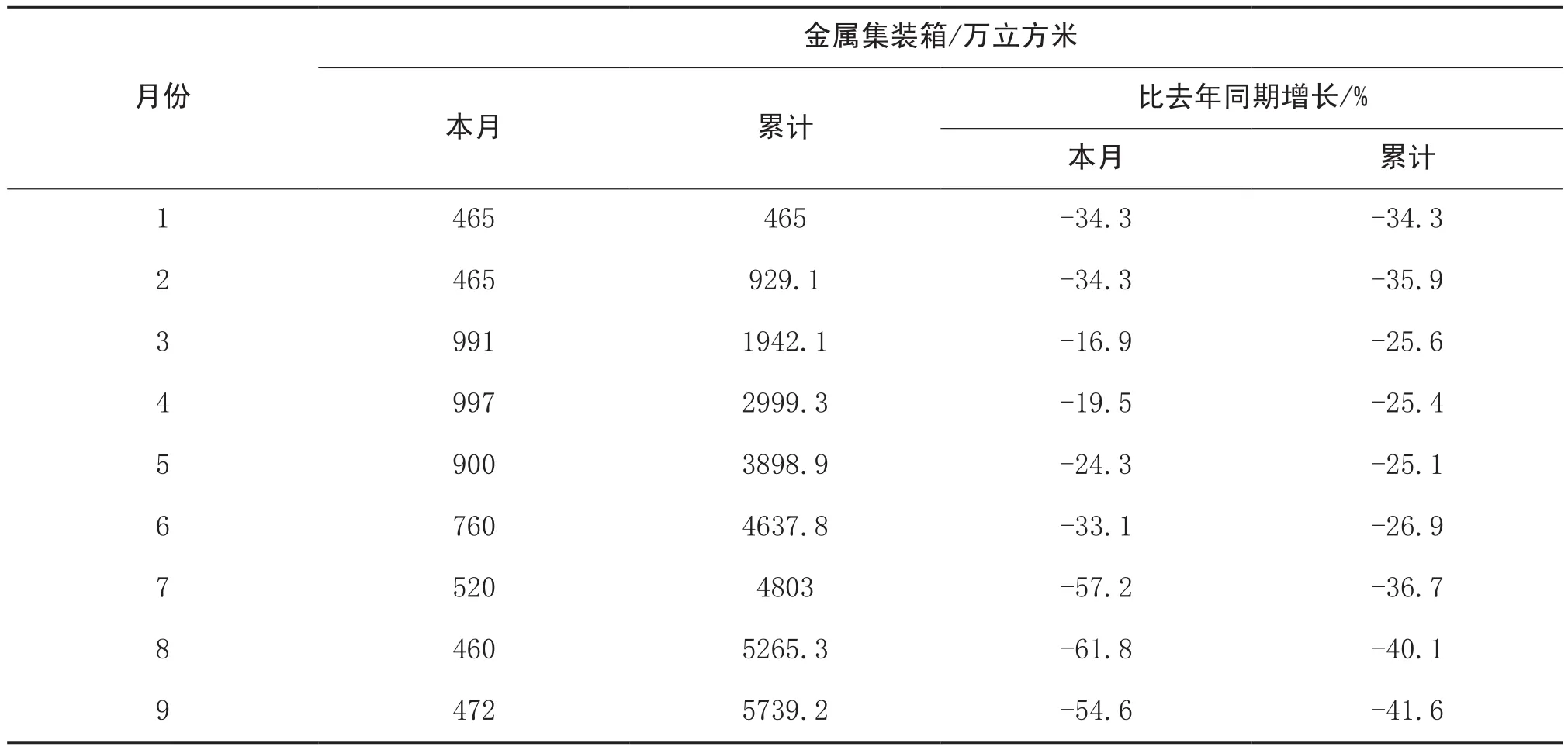

2019年,我國集裝箱產量持續了2015年來的下降態勢(剔除2018年特殊因素)。據國家統計局數據顯示,2019年前三季度,我國集裝箱產量5739萬立方米,同比下降41.6%(見表1)。

1.1.2 需求情況

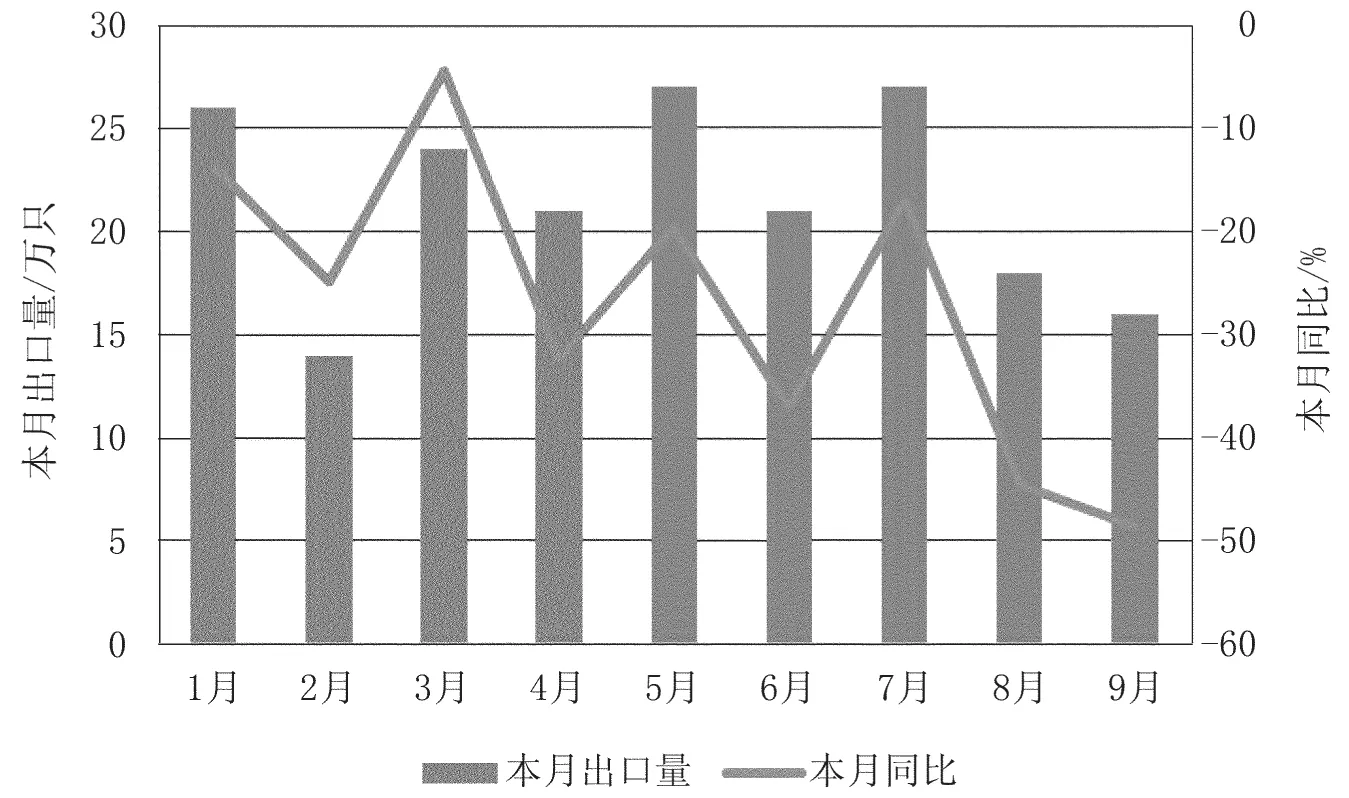

受全球制造業和貿易極度疲軟影響,2019年前三季度,我國集裝箱出口量呈波動下降態勢。1-9月集裝箱累計出口193萬只,同比下降27.5%;累計出口金額51.2億美元,同比下降36.3%(見圖2)。

2019年第四季度,我國集裝箱需求量將有小幅增加。一是全球貿易量增速放緩,WTO最新報告繼續下調全球貨物貿易量增長速度,預測2019年僅增長1.2%,比2018年的3%低1.8個百分點,由于2019年前7個月全球貨運量增長率為0.8%,因此,預計第四季度全球集裝箱運輸需求將呈低水平增長。二是考慮集裝箱季節性消費因素,四季度集裝箱出口量將增加。

綜上因素,2019年第四季度我國集裝箱產量將較上季度略有增長。預測2019年我國集裝箱產量約7800萬立方米,同比下降30%。

表1 2019年1-9月我國集裝箱生產情況

圖2 2019年1-9月我國集裝箱月度出口情況

1.2 2020年產業發展預測

1.2.1 全球集裝箱需求穩定

集裝箱需求主要由更新需求、新增需求兩部分構成。其中,更新需求是指集裝箱因自然使用達到年限淘汰,需要更新的集裝箱,其影響因素主要為集裝箱存量和更新率;新增需求是指因規模擴大、航速降低、航線周期變長等原因造成現有集裝箱無法滿足航運公司需要,需要新增的集裝箱,其影響因素主要包括集運增長和箱船比。

從更新需求來看,我國集裝箱的自然使用年限一般為10-12年,2020年,受航運市場整體低迷影響,航運公司集裝箱更新率在4%上下波動,預計2020年,集裝箱更新需求為150萬TEU。從新增需求來看,2019年年初以來,全球集裝箱船隊增長2.6%,在現役船隊的165艘超大型集裝箱船(ULCS)中,只有4.8%船齡超過10年,而47%僅航行兩年或更短,另全球還有近90艘集裝箱船訂單。但集運增長受全球經濟影響明顯。2020年,貿易壁壘不斷增加,貿易和地緣政治相關不確定性升高,部分新興市場經濟體面臨宏觀經濟壓力以及發達經濟體生產率增長緩慢和人口老齡化等結構因素共同導致了世界經濟增長乏力的局面。國際貨幣基金組織(IMF)在10月15日發布的最新一期《世界經濟展望報告》中,將2020年的世界經濟增長率調至3.4%,相比4月預測下調0.2個百分點。因此判斷,至2020年全球集裝箱船運力將保持低位運行,年均新增集裝箱需求為150萬TEU。綜上,2020年,國際貿易集裝箱需求量為300萬TEU。

1.2.2 多式聯運促進內貿集裝箱增長

在《關于進一步鼓勵開展多式聯運工作的通知》和《“十三五”鐵路集裝箱多式聯運發展規劃》共同作用下,我國多式聯運呈現全面發展的良好勢頭,內貿運輸以“散改集”為突破口快速增長,駝背運輸、公鐵兩用車、智能空軌系統等新裝備新技術帶動下的多元化多式聯運形態和服務開始起步。未來,港口、航空、水運和公路將把多式聯運作為業務創新與市場擴張的戰略突破口,多式聯運將促進內貿集裝箱需求快速增長。

1.2.3 集裝箱輕量化趨勢將加快

采用薄規格、高強度集裝箱用鋼代替傳統用鋼,集裝箱將減重20%,運輸費用降低17%左右。以1TEU集裝箱減重300千克、全球集裝箱年產量300萬TEU、每個集裝箱年運輸距離15萬海里計算,全球年將減少碳排放36萬噸。受燃料價格上升、海運能力嚴重過剩因素影響,至2025年,全球海運盈利能力不容樂觀,集裝箱輕量化,可有效降低船運公司的運輸成本;同時,2018年國際海事組織(IMO)在倫敦簽署海運減排協議,2050年海運二氧化碳排放量較2008年減少50%,集裝箱輕量化是海運節能減排的重要途徑。因此,未來集裝箱輕量化的發展趨勢將加快。

2.集裝箱產業用鋼需求分析

2.1 供需現狀

集裝箱用鋼主要包括鋼板、型鋼和焊管。其中,鋼板主要用于集裝箱的側板、門板、前墻板、頂板等,是集裝箱制造中消耗量最大的品種,主要品種為熱軋薄板、熱軋中板、不銹鋼板。從使用鋼種來看,主要為耐候鋼,其中,90%以上為SPA-H,SM490A、SS400等用量約10%。從使用規格來看,以1.6毫米-6.0毫米規格熱軋薄板為主,其中,1.6毫米-2.0毫米的薄規格鋼板約占總消耗量的50%。

在我國集裝箱制造產業快速發展的帶動作用下,集裝箱板生產取得長足進步。目前,我國普通SPA-H鋼種已全部實現國產化,主要生產企業有中國寶武、本鋼、首鋼、梅鋼、鞍鋼、馬鋼、柳鋼、華菱漣源和日照鋼鐵。部分企業已具備700兆帕級-800兆帕級高強度集裝箱板生產能力,以寶武為代表的1.2毫米的750兆帕級高強集裝箱用鋼、90毫米的極限規格超大型集裝箱止裂鋼等一批高強集裝箱板生產企業和以日照鋼鐵為代表的低成本集裝箱板生產企業為我國集裝箱制造產業競爭力的持續提升提供了重要支撐。

以2019年我國集裝箱產量7800萬立方米為基數進行測算,2019年我國集裝箱鋼材消費量約490萬噸。

2.2 需求預測

從需求總量來看,2020年集裝箱鋼材消費量約500萬噸。從需求品種來看,一是700兆帕級以上高強集裝箱板需求比例將增加;二是以ESP板為代表的低成本集裝箱板市場占比將增加;三是雙相不銹鋼、耐低溫低合金結構鋼等專用集裝箱用鋼需求占比將增加。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06