2018年卡車市場回顧與2019年展望

2019-04-24 08:24:52郭麗梅王義欣

商用汽車 2019年1期

郭麗梅 王義欣 文/圖

2018年卡車市場總體表現

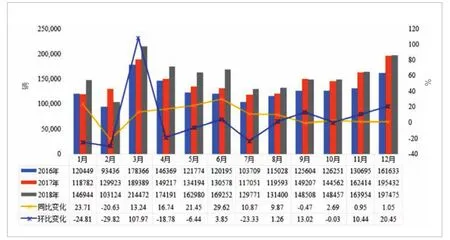

2018年,受卡車市場增長拉動,商用車銷量創歷史新高。根據中國汽車工業協會的統計數據,2018年商用車產銷同比繼續呈現增長,但增速明顯回落。商用車產銷分別達到428萬輛和437.1萬輛,比上年同期分別增長1.7%和5.1%,增速分別回落12.1百分點和8.9百分點。月度銷量方面,除2月、9月、10月外,其余月份均高于上年同期。

卡車(含貨車、貨車非完整車輛、半掛牽引車,下同)產銷量分別為379.1萬輛和388.6萬輛,比上年同期分別增長2.9%和6.9%,其中重型卡車產銷分別為111.2萬輛和114.8萬輛,銷量再創歷史新高。半掛牽引車產銷比上年同期分別下降19.6%和17.2%。

2018年,我國公路物流運價低于近3年平均值,并且持續走低,公路運輸供需結構調整,運力供大于求。2018下半年全國多地針對國Ⅲ卡車的限行規定起到了救市的作用,使卡車市場在公路運輸業低迷的大環境下仍然維持了388.6萬輛的高水平。

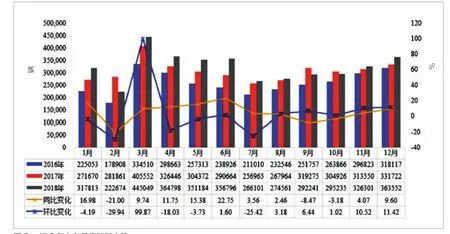

從近10年的卡車市場銷售數據來看,2018年卡車銷量達歷史最高水平。從2018年的月度銷量走勢看,除2月外,上半年延續了2017年的高增長態勢,下半年趨緩,但在國Ⅲ柴油車加速淘汰等因素的影響下,2018全年仍為正增長。

圖2 近3年卡車月度銷量走勢

細分市場銷量分析

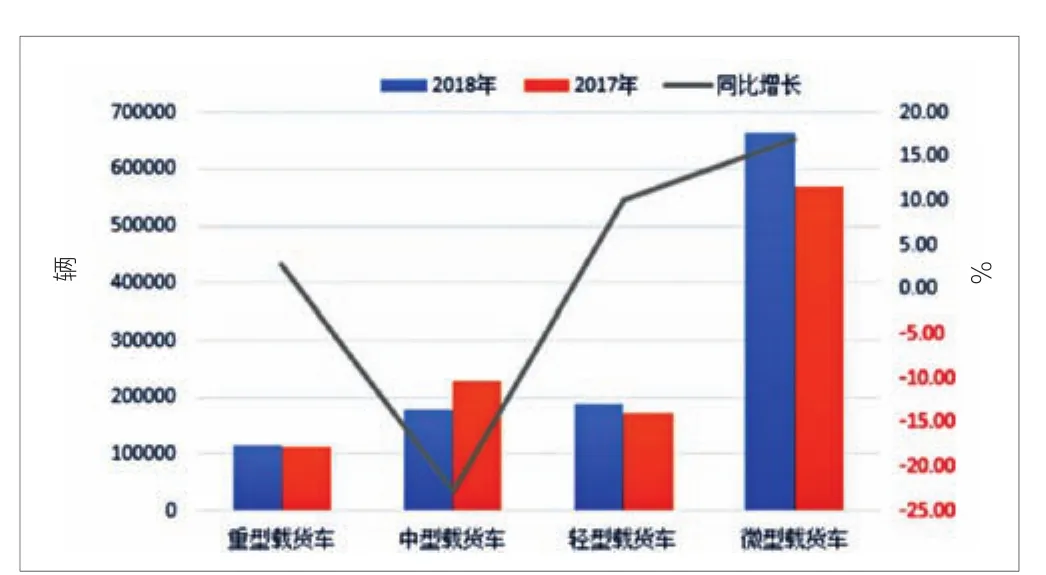

2018年,在卡車的4個細分市場中,僅中卡銷量為負增長,微卡和輕卡增幅均超10%,呈現較好增長勢頭,重卡銷售再創歷史新高。

1.重卡市場微增長,但創新紀錄

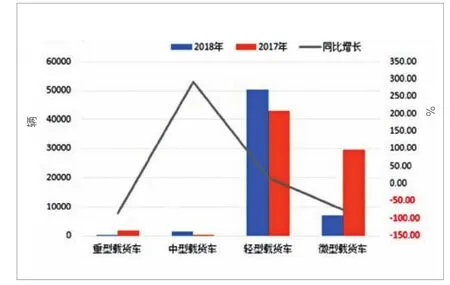

2018年,重卡銷量為114.79萬輛,雖然同比增長只有2.78%,但打破2017年的銷量紀錄。據了解,在我國重卡發展史上,共有3個年份銷量超過100萬輛,分別是2010年101萬輛,2017年112萬輛和2018年114.79萬輛的新紀錄。

圖3 2017—2018年卡車分車型銷量情況

圖4 近3年重卡市場月度銷量走勢

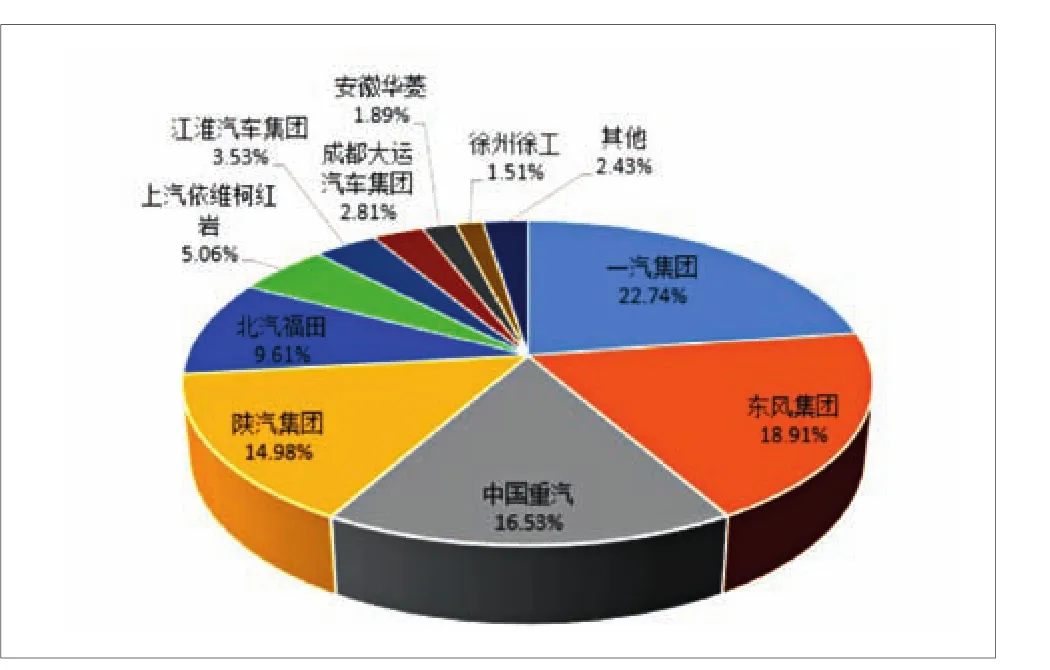

表1 2018年重卡銷量前10名企業 輛,%

從重卡月度銷量走勢看,重卡市場呈高開低走的發展趨勢。11、12月2個月銷量開始實現同比正增長,市場已逐漸恢復相對平穩的狀態。

企業銷量排名方面,重卡銷量前10名企業依次為:一汽集團、東風汽車、中國重汽、陜汽集團、北汽福田、上汽依維柯紅巖、江淮汽車、成都大運、安徽華菱和徐州徐工。

從企業銷量市場份額上看,重卡市場主要集中在銷量前5名企業中。其中,一汽集團與東風集團銷量均在20萬輛以上。一汽集團占據22.74%的份額,較2017年的21.56%略有提升。

作為重卡的重要細分市場——牽引車市場并不理想,1—10月全部為負增長,11月觸底反彈。年底市場反彈原因主要是國Ⅲ車淘汰力度加大,部分置換需求在年底開始體現。2018全年牽引車銷量為48.31萬輛,同比下滑17.17%。市場下滑原因主要有以下幾個方面:第一,2017年市場高速增長,透支市場需求,奠定較高基數;第二,公路運價持續走低,貨運市場供大于求;第三,貨運結構調整,大宗貨物被鐵路、水運分流。

面對2019年市場發展的不確定性,不少主流企業認為,2019年重卡市場下行已成必然,但不會出現斷崖式下跌。山東重工集團黨委書記、董事長,中國重汽集團黨委書記、董事長譚旭光判斷,2019年重卡市場不會出現2015年那樣的斷崖式下滑,將來會在90萬輛左右進行一段時間的調整。陜汽方面則認為,2019年將保持最近幾年的平穩運行發展態勢,全行業的總銷量預計在80萬~90萬輛之間。上汽紅巖常務副總經理、營銷公司總經理施軼才也認為,2019年重卡市場總需求將下降兩成,總量大約為90萬輛。

圖5 2018年重卡銷量前10名企業占比情況

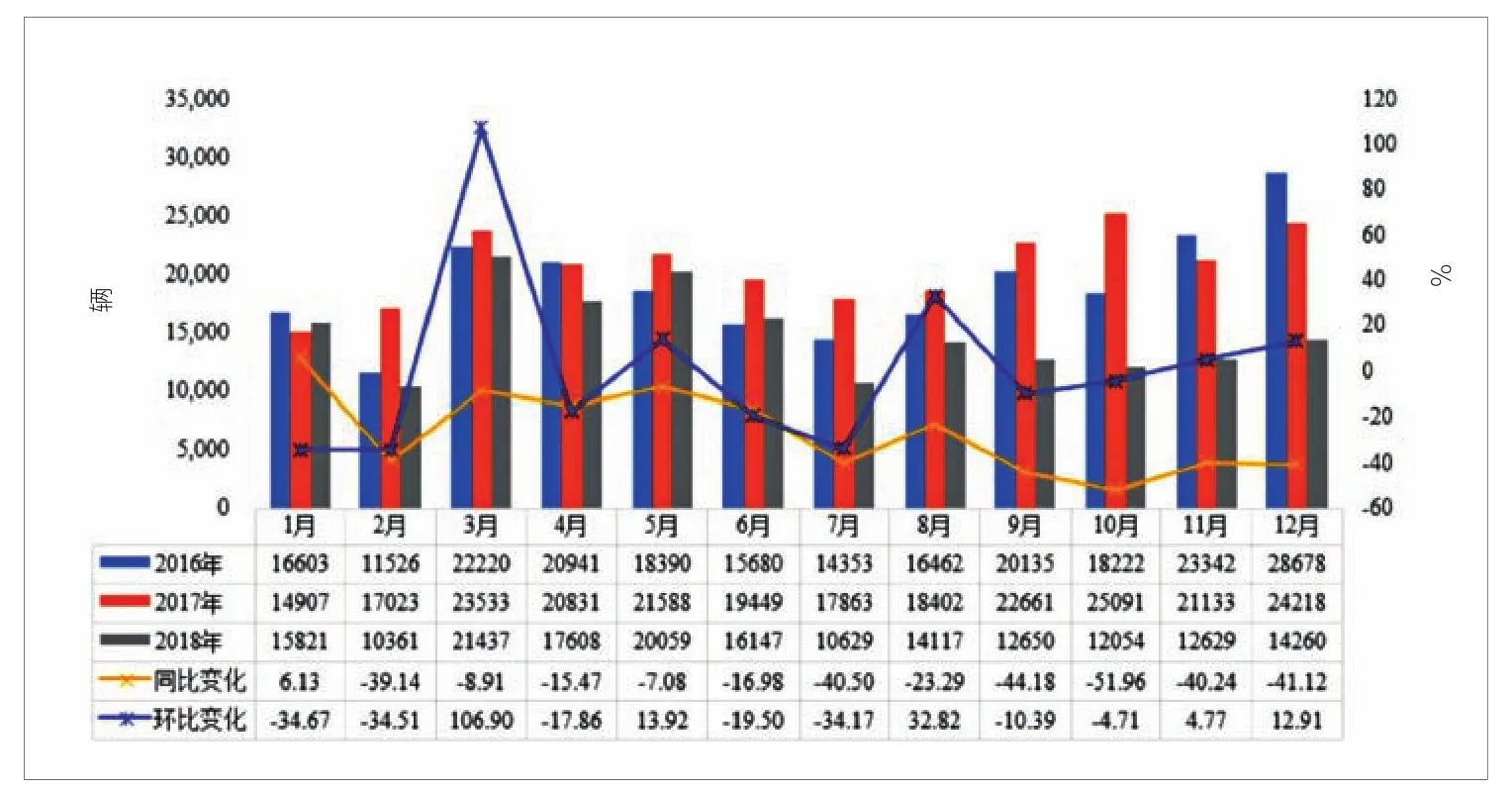

圖6 近3年中卡月度銷量走勢

表2 2018年中卡銷量前10名企業 輛,%

圖7 2018年中型卡車銷量前10民企業占比情況

圖8 2016—2018年輕卡月度銷量走勢

2.中卡市場銷量全面回落

在超限超載治理力度加大,環保升級加快,環保監管加強,基礎設施建設穩步推進,油價、氣價和原材料價格上漲等諸多因素的影響之下,2018年中卡市場全面回落,銷量17.72萬輛,同比下滑22.66%。

從月度銷量走勢上看,僅1月同比正增長,其余月份均為不同程度的負增長,7月降幅最高,達40.50%。

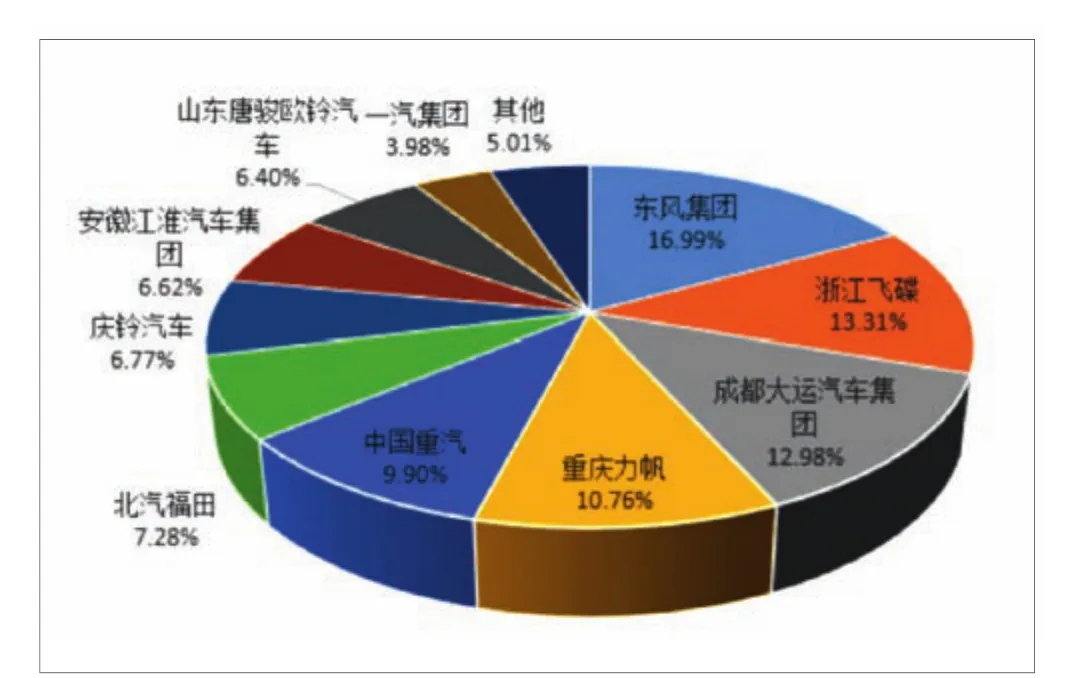

從企業銷量排名上看,中卡銷量前10名企業依次為:東風汽車、浙江飛碟、成都大運、重慶力帆、中國重汽、北汽福田、慶鈴汽車、江淮汽車、山東唐駿歐鈴和一汽集團。與2017年同期相比,浙江飛碟、中國重汽、成都大運和山東唐駿歐鈴銷量增長明顯,其他6家車企均程快速下降趨勢。2018年,上述10家企業共銷售16.83萬輛,占中卡總銷量的94.99%。

3.輕卡市場漲勢有增無減

2018年,在環保升級加快,環保監管進一步強化,物流市場反彈,企業多種促銷齊頭并進等諸多因素的共同作用下,輕卡繼續保持增長。2018年輕卡(含非完整車輛)銷售189.30萬輛,同比增長10.12%。

從月度銷量走勢看,僅有2、9月2個月份同比下降,其余月份同比均有不同程度的增長。

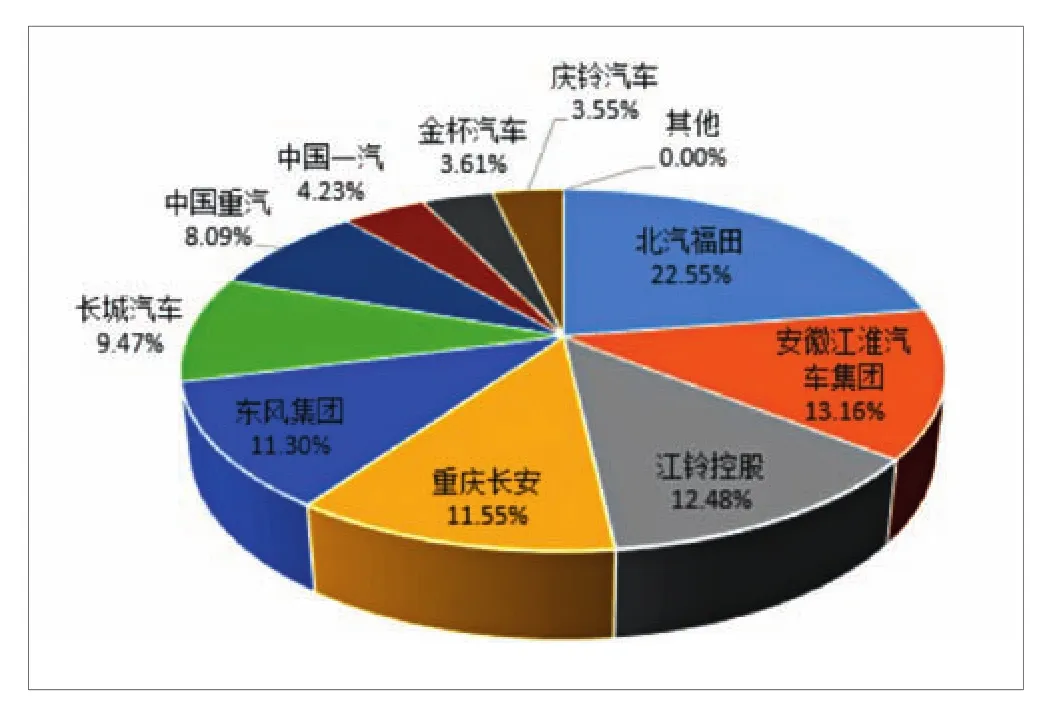

從企業銷量排名看,輕卡銷量前10名企業依次為:北汽福田、江淮汽車、江鈴控股、重慶長安、東風汽車、長城汽車、中國重汽、一汽集團、金杯汽車和慶鈴汽車。前10名企業共計銷售145.71萬輛,占輕卡總銷量的76.89%。

表3 2018年輕卡銷量前10名企業 輛,%

圖9 2018年輕卡銷量前10名企業占比情況

圖10 2016—2018年微卡月度銷量走勢

表4 2018年微卡銷量前10名企業 輛,%

2018年輕卡市場表現較好,主流企業銷量均實現穩步增長,銷量前10名企業中僅慶鈴汽車1家同比略降。

隨著取消總質量4.5 t及以下普通貨運車輛道路運輸證和駕駛員從業資格證等新政相繼落地,以及輕型車排放標準要求及相關優惠補貼逐步提高,2019年國內輕卡市場更新換代的速度將逐步加快。未來,只有走高端路線才能夠維持長久發展。

另外,隨著電商的迅猛發展,我國快遞物流增速也呈現出爆發式增長。綠色環保的新能源物流車的集約化投入并使用將是我國降低物流總費用的重要途徑之一。快遞用物流車市場將是一片全新的藍海。

4.微卡市場表現略好于中卡

在“皮卡進城”政策放開、輕型車路權放開及新能源車型推廣等因素的影響下,微卡與輕卡一樣具有良好的發展勢頭。2018年,微卡(含非完整車輛)銷量66.56萬輛,同比增幅為17.08%,成為卡車市場最具潛力的細分市場。

從月度銷量走勢上看,微卡車市場除3月銷量達到7.02萬輛外,其他月度均維持在3萬~6萬輛之間。從月度銷量同比走勢看,前4個月銷量同比出現下降,5月開始市場陸續回暖。

從企業銷量排名上看,微卡銷量前10名的企業依次為:上汽通用五菱、東風集團、重慶長安、奇瑞汽車、山東凱馬、金杯汽車、北汽福田、唐駿歐鈴、北汽新能源、重慶力帆。在銷量前10名企業中,上汽通用五菱汽車股份有限公司的微卡成績亮眼,銷量達39.75萬輛,同比增長55.73%,占微卡市場近60%的份額。同樣值得關注的是奇瑞汽車,同比增長迅速,達470.83%。長安汽車、山東凱馬、金杯汽車、北汽福田、重慶力帆5家企業較2017年有所下滑。

從企業銷量市場份額上看,微卡市場銷量前5名企業合計銷售63.16萬輛,占微卡總銷量的94.90%,較2018上半年提高0.5百分點,市場集中度有所提升;前10名企業共計銷售65.94萬輛,占微卡總銷量的99.07%。

圖12 2017—2018年新能源卡車分車型銷量

5.新能源卡車取得37.19%的高增長

2018年新能源卡車實現37.19%的增長,其中,重卡增長最快,微卡其次。新能源卡車增長迅速的主要原因是伴隨貨運結構調整,港口等限定場景用車結構也在調整,重型車在續駛里程要求不高的限定場景更受青睞。

從市場份額上來看,新能源卡車車型呈小型化發展趨勢,重型車占比仍不大。

2019年發展預測

1.發展趨勢:產品高端化,新能源物流車仍具潛力

2018年,汽車總銷量自1991年來首現負增長,汽車市場進入存量博弈時代。商用車市場相對整體汽車市場和乘用車市場更為樂觀。但2019年對于商用車市場來說不會是簡單的1年,國Ⅵ排放標準的實施、中美貿易沖突的走向等因素,都對2019年市場有著重大影響。

2019年,GDP增速將繼續趨于平穩,預計全年增速將在6.1%~6.5%。未來,工程車(基建拉動)、國Ⅲ車報廢更新及新能源是商用車重要發展點。為實現穩增長目標,2019年會繼續加大基礎設施建設力度,工程車輛的需求存在確定性機會,尤其是3—5月大項目集中開工時期。綜合多方面因素,2019年國內商用車銷量相比2018年會有回落,其中,中重型車銷量明顯回落,輕微型車小幅下降。

《柴油貨車污染治理攻堅戰行動計劃》已發布,部分省市相關淘汰規劃也已出爐,2019年,柴油貨車污染治理仍是卡車市場的主要影響因素,國Ⅲ車進入批量置換期,將帶來市場增量。重點區域、珠三角地區、成渝地區2019年7月1日起,提前實施機動車國Ⅵ排放標準,主機廠應調整銷售布局。

表5 2019年我國商用車銷量預測 萬輛,%

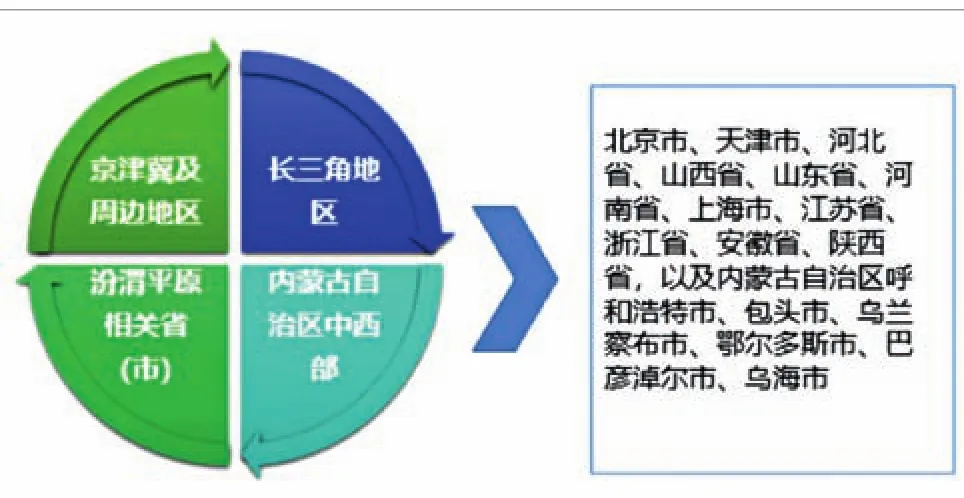

圖13 《柴油貨車污染治理攻堅戰行動計劃》重點區域范圍

各地國Ⅲ車報廢更新力度繼續加大,尤其重視京津冀、長三角、珠三角部分城市報廢更新政策,帶來的區域性需求機會。經濟發達區域針對新能源物流配送車、環衛車采購力度將加大。各省市路權繼續開放、綠色貨運配送示范城市試點有望增加,純電動物流車的優勢凸顯,需求潛力仍可挖掘。

未來,結構調整仍將是我國交通運輸發展的重點,公路貨運占比將繼續減少,柴油車治理特別是重型柴油車治理仍將是重中之重,國Ⅵ產品及新能源產品市場占有率將繼續提升。高端消費品需求穩定,帶來快遞、快運、冷鏈、危化等高效物流快速發展,相關運輸車輛存在市場機遇。政府不斷鼓勵發展多式聯運及貨車標準化,滿足市場需求的車型將增長,總體會呈現高端化。

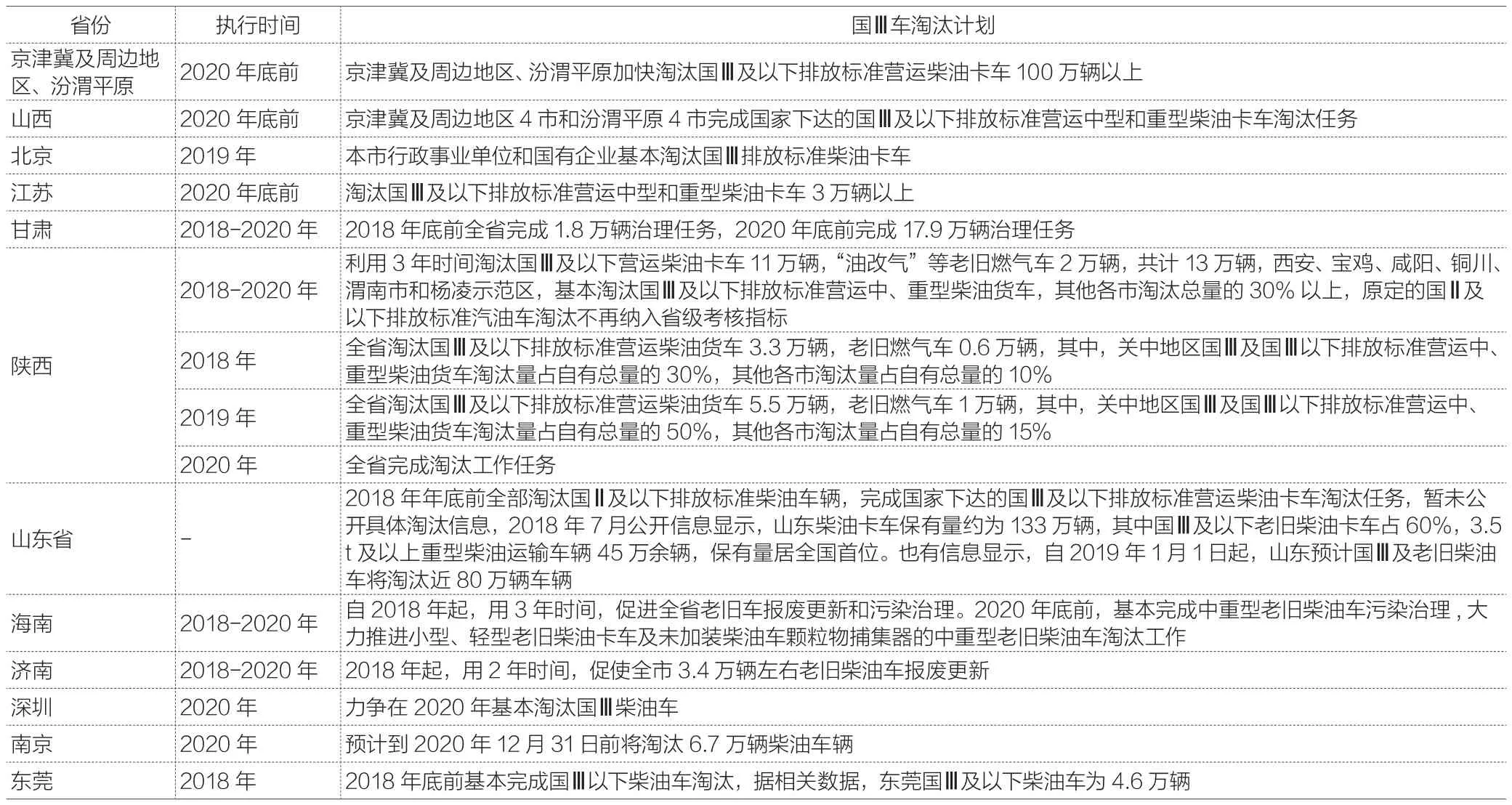

表6 部分省市國Ⅲ車淘汰計劃

2.發展預測:各細分市場挑戰與機遇各不同

⑴重卡挑戰與機遇并存。

2019年重卡市場發展的不利因素主要有:宏觀經濟、運輸結構調整和客戶結構與物流模式的升級的影響。但也有利好因素存在:第一,政策機遇:國Ⅲ及以下老舊車輛的淘汰;第二,公路物流增長為商用車市場帶來的積極影響。隨著我國經濟向消費拉動型轉型,快遞運輸、冷鏈、綠通等細分市場增長明顯;環衛車市場受城鎮化進程帶動,需求也明顯增加;工程車市場需求將隨著投資增速回落而下滑;第三,新能源市場的新機遇,如果商用車行業納入積分管理政策中,將加快商用車的新能源化進程。

據悉,自2018年3月起,商用車領域的積分管理方案已經開始研究制定,重點將向城市物流、市政環衛和公共交通3個領域突破。“積分政策”將保障2025年新能源商用車占商用車總產量的比例達到20%以上,新能源商用車的年銷量將達到70萬~100萬輛的規模,推動新能源商用車市場的發展。

正是因為挑戰與機遇并存,業內人士對2019年重卡市場持相對樂觀態度。企業方面,隨著2019年國內國外以及中國汽車市場各種不確定因素疊加影響,重卡市場將加速洗牌,第一梯隊隊員組成或將生變。

⑵中卡企業競爭激烈程度堪比重、輕卡市場。

2018年是貫徹落實“十三五”規劃《綱要》的關鍵一年,“互聯網+”、人工智能、數字經濟等重大部署持續推進;兩會《政府工作報告》中多次提及與物流相關的產業發展。車輛生產企業在采用傳統促銷方式競爭的同時,又紛紛加入到金融政策、數字化營銷、二手車市場等方面展開爭奪。同時,中卡企業競爭激烈程度堪比重、輕卡市場。按照目前兩極分化的趨勢來看,未來中卡市場的格局可能會在卡車各細分市場中最先出現巨變,部分企業或將縮減中型車市場的業務,將重心轉移到市場容量更大的細分市場去。

⑶輕、微卡最具發展潛力。

2018年輕卡和微卡市場增長主要受政策因素影響。目前,山東、廣東等省市紛紛發布“柴油貨車污染防治攻堅戰作戰方案”,在強化柴油車治理的同時,強化落地推廣使用新能源和清潔能源汽車,特別是加快推進城市建成區新增和更新的公交、環衛、郵政、出租、通勤、輕型物流配送車輛采用新能源或清潔能源汽車。輕型物流配送車市場增長在2019年會有所體現。

從公開終端實銷數據來看,在“皮卡進城”政策放開、輕型車路權放開及新能源車型推廣等因素的持續影響下,皮卡市場發展風頭正勁。從重點卡車企業的發展規劃可以看出,結合當前市場形勢,福田、重汽等企業正在加大對皮卡等輕型車的布局,將進一步帶動這部分市場的增長。從銷售區域分布來看,前100名實銷皮卡最多的城市北京第一,緊隨其后的重慶市、拉薩市、成都市、百色市、贛州市、日喀則、文山等地區都是屬于地形較為復雜的區域,這些地區也將是企業的重要目標市場所在地。

⑷新能源物流車前景向好,可抓緊布局。

2018年新能源卡車市場的增長主要以新能源物流車為主。目前我國新能源物流車的保有量已達到24.2萬輛,比2016年增長155%,這部分車型主要以輕微型為主。我國有近600萬輛城市物流配送車,老舊柴油車占比大,隨著污染防治工作的深入推進,更新淘汰帶動新能源物流車需求增長。2018年10月,公安部發布《關于進一步規范和優化城市配送車輛通行管理的通知》,進一步強化新能源貨車路權優勢。另外,國務院《推進運輸結構調整3年行動計劃》要求,到2020年在全國建成100個左右城市綠色貨運配送的示范項目,新增和更新輕型物流配送車輛等新能源車輛、達到國VI排放標準清潔能源車的比例要超過50%,重點區域要達到80%。新能源物流車前景向好,企業應抓緊布局。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

現代企業(2015年2期)2015-02-28 18:45:09

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34