我國體外診斷試劑產業發展現狀、問題及對策

2019-04-20 10:37:08張偉玲

商品與質量 2019年37期

張偉玲

天津諾禾致源生物信息科技有限公司 天津 301700

1 體外診斷試劑概述

《體外診斷試劑注冊管理辦法》將體外診斷試劑按醫療器械進行管理,包括在疾病的預測、預防、診斷、治療監測、預后觀察和健康狀態評價的過程中,用于人體樣本體外檢測的試劑、試劑盒、校準品、質控品等產品,可以單獨使用,也可以與儀器、器具、設備或者系統組合使用。根據產品風險程度高低,體外診斷試劑從低到高依次分為第一類、第二類、第三類產品。第一類包括微生物培養基、樣本處理用產品,如溶血劑、稀釋液、染色液等;第三類主要涉及血液、抗原等相關檢測;除已明確為第一類、第三類的產品,其他則為第二類產品,包括用于蛋白質、糖類等檢測的試劑。產品附加值方面,通常第三類>第二類>第一類。根據檢測原理與方法分類,體外診斷試劑可分為生化診斷、免疫診斷、分子診斷、血液診斷、即時診斷以及其他類別,其中免疫診斷、生化診斷、分子診斷為我國診斷試劑最主要的3大類品種[1]。

2 體外診斷試劑產業發展現狀分析

2.1 市場環境

近年來,我國健康體檢市場規模快速增大,2012-2017年均復合增長率為20.02%,2017年市場規模達1399億元。健康體檢市場規模的擴大,直接拉動了體外診斷試劑的需求。同時,我國人民健康意識不斷增強,居民醫療消費比重逐年加大,人均衛生費用增長率雖呈波動變化,但一直遠高于國內生產總值增長率與居民消費價格指數增長率。此外,人口老齡化問題日趨嚴重,老齡階段是慢性病高發的階段,而眾多慢性病的診斷均需要體外診斷產品。這些因素客觀上增加了體外診斷試劑的市場需求。

2.2 產業指標

(1)細分產業份額。由于技術成熟度及主要應用領域的不同,我國體外診斷試劑各細分產業發展亦不相同。免疫診斷方面,市場整體增速超過15%,其中國產光免產品面臨技術替代與進口替代的雙重機遇,發展前景廣闊;生化診斷方面,近年增速為6%-8%,技術進步和基層醫療市場的發展對其推動較大;分子診斷方面,由于應用領域廣泛,分子診斷為當前全球發展最快的體外診斷試劑子行業(全球近年增速約12%),我國分子診斷產業增速約為全球的2倍,市場規模到2019年將有望超過90億元;POCT方面,我國POCT行業近年增速超過20%,主要受益于快檢需求的增長與技術的升級(數據來自中國醫藥工業信息中心《中國健康產業藍皮書(2018)》)。2017年,我國體外診斷試劑主要市場由免疫診斷、生化診斷、分子診斷占領,3大細分產業占總市場份額超70%。其中,免疫診斷產業占市場總額的36%,居各細分產業首位;生化診斷占19%,位列第2;分子診斷占16%,屬于第3大細分市場。

(2)專利申請數量。技術的不斷突破為體外診斷試劑產業的發展奠定良好的基礎。2012-2017年,我國體外診斷試劑相關專利申請數量整體呈上升態勢,除2015年有略微下降外,其余年份均有不同程度的增長。2012年,專利申請數量為103件,后以近13%的年增長率增加,2014年達132件。2015年,由于政策風向變動、產業調整,專利申請數量較2014年降低了3.79%。由于2015年的專利申請積壓,以及技術本身的進步,2016年專利申請增長率高達31.5%。2017年,專利申請數量與2016年近乎持平,為168件[2]。

3 體外診斷試劑產業發展問題分析

3.1 產業上游發展落后,中游產品同質化嚴重

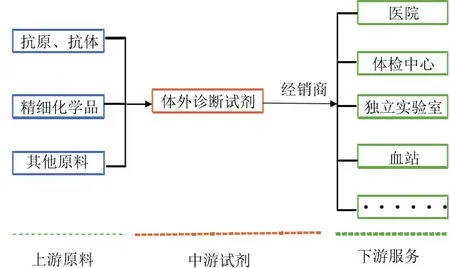

體外診斷試劑產業鏈可分為上中下游。上游主要為原材料的生產,包括抗原、抗體、精細化學品等的制造,目前我國大部分核心原材料都依賴于進口。近年來,國內企業認識到上游原料產業的重要性與巨大前景,逐漸加強對體外診斷試劑原料研發、制造的投入,但發展尚屬起步階段,較為落后。由于生產工藝、產物純度等因素,國產原料離生產要求仍有一定差距。中游主要為體外診斷試劑的生產,是我國體外診斷試劑企業的主要生產領域,生產企業眾多但產品技術含量低、同質化嚴重,中高端市場基本為國外大牌所壟斷。下游主要為體外診斷服務,由經銷商供給醫院、體檢中心等服務終端,市場需求剛性較強。

3.2 產業整體附加值偏低,進口產品擠占高端市場

體外診斷試劑按風險程度分為3類,一般的風險程度越高,產品附加值越大。境內第三類、進口第二類、進口第三類體外診斷試劑經由國家食藥總局進行注冊審批,其余類型由各省市食藥監局進行審批或備案管理。近年來,國家大力推進體外診斷試劑產業蓬勃發展、鼓勵研發創新,為提升產業質量,對體外診斷試劑產業的監管力度也在不斷加強。2015-2017年,原CFDA受理的體外診斷試劑首次注冊申請數量整體呈下降趨勢,2015年高達1177件,2016年申請數量不到2015年的40%,僅為466件,2017年依舊下滑,為321件。

圖1 體外診斷試劑產業鏈示意圖

3.3 產業集中度不高,國內企業市場占有率低

我國體外診斷試劑產業呈現企業規模小且分散性強的特點,體外診斷試劑生產企業數量超2000余家,產業集中度較低。現階段,跨國品牌占據我國體外診斷試劑市場56%的份額,其中羅氏、希森美康、西門子、丹納赫、雅培5家市場占有率達40%;國內體外診斷領域市場份額前5的邁瑞、邁克、科華、美康、安圖約只占20%的市場份額;剩余市場由2000余家中小企業瓜分。我國作為新興市場,市場規模增速較快,羅氏、西門子等海外體外診斷試劑巨頭已經加速了在我國的市場布局,在高端市場上展開競爭。國內產品由于價格優勢、銷售渠道成熟,目前在中低端市場上具有顯著優勢,但由于市場滲透趨于飽和、國家對價格的進一步下壓、進口替代提升空間有限等原因,伴隨著注冊和監管政策趨嚴,缺乏研發實力、產品質量一般的企業將逐步被市場淘汰,國內企業市場占有率將進一步降低。

4 促進體外診斷產業高質量發展的對策

4.1 促進產業結構升級,提升產品附加值

國內企業生產的第一類、第二類體外診斷試劑占據著中低端市場的主要份額,國家雖大力鼓勵國內產品對進口產品的替代,但由于技術限制,高端市場仍被進口產品占據。為了提高產業的競爭力,必須加快產業結構升級,提升產品附加值。需在產業前沿技術、未來領域精準投入,根據企業自身基礎實力與社會資源、發展環境等,設計結構升級路徑。強化與生物技術、信息科技、醫學影像等領域的聯系,借力其他產業的發展,加速升級速度。

4.2 加大研發投入,提高創新效率

受到利好政策的強力刺激和持續增長的巨大市場需求,國內體外診斷試劑企業對研發的重視程度不斷提升,研發實力也逐步提高,但相較國外,整體研發投入仍顯不足,創新水平與創新效率有待提高。需進一步加大產業研發創新投入,發掘市場需求,用市場引導研發方向。同時,提高研發人員創新素質,企業需依靠大量中低水平研發人員推進維護產品性能外,更需要大量高精尖人才突破技術瓶頸,開拓產品領域,使其能與外企形成強有力的競爭力。我國企業需重視研發創新過程管理,提高資源利用水平。政府應規范融資秩序,減小創新項目長遠穩定發展的目標與資本快速回籠的需求之間的摩擦,提升體外診斷研發創新效率[3]。

5 結語

體外診斷試劑產業屬于多學科交叉、知識密集、資金密集型的高新技術產業,近年來發展迅猛。本文從市場環境、政策環境以及產業指標三方面分析了我國體外診斷試劑產業的發展現狀,從產業鏈、附加值、集中度、研發創新等方面總結分析發展問題,并提出促進我國體外診斷試劑產業高質量發展的參考建議。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

Coco薇(2015年1期)2015-08-13 02:23:50

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2010年8期)2010-07-25 11:34:30

玩具(2009年10期)2009-11-04 02:33:14