再議增值稅的費用屬性

2019-04-11 03:53:02孫富山

財會研究 2019年2期

關鍵詞:利潤

■//孫富山

一、引言

作為價外稅的增值稅,一直以來被認為具有完全的轉嫁性,不由生產企業承擔;因而不進入利潤表,不影響企業利潤。但自“營改增”以來,其不影響利潤的觀點,受到越來越多的質疑。原來營業稅改征為增值稅后,被移出利潤表,計稅、征管方式和會計處理方式的改變,就可以改變稅負的歸屬嗎?

二、文獻綜述與回顧

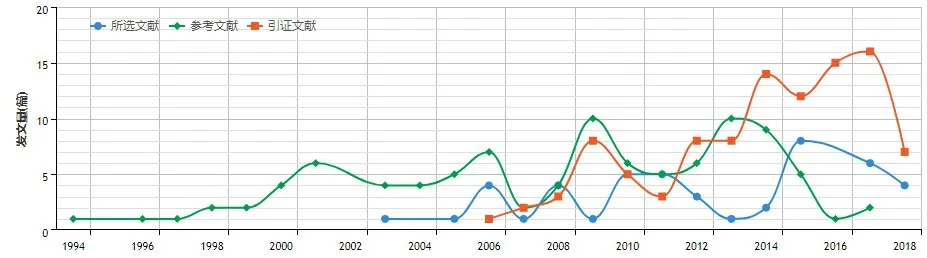

圖1 “增值稅費用化”檢索結果統計

以“增值稅費用化”為摘要,檢索到“中國知網”文獻46篇,相關研究信息的統計結果顯示:1.增值稅參考文獻源于1994年;2.引證文獻起于2006年;3.本文研究相關主題的文章發表于2002年后,發文數量波浪式增長,2014年后達到峰值;現在雖然總的數量有所下降,但仍然維持較高水平(見圖1)。統計結果的對應原因分析:1.1994是我國增值稅改革的起始年,是新版增值稅研究的起點;2.2006是我國新會計準則體系,尤其是公允價值準則應用的起始年,公允價值在應用過程中,一直有個會計實務現實,增值稅包含在公允價值的計量結果中,但理論界一直認定,增值稅與公允價值無關;這以后引證文獻快速增長,應該是相關研究越來越成為關注的焦點。3.1994稅制改革后,相應的出臺了增值稅的會計處理規定,要求價稅分開確認,但隨著公允價值準則推進的步伐(先是SFAS157號,后是IFRS13,之后是我國草案開始征求意見和正式公布實施),增值稅與公允價值兩者耦合的問題越來越突出,直到2016年“營改增”的全面實施,相關問題集中爆發,增值稅費用化問題,被明確提出,并一度成為熱點;這就是為什么峰值出現在2015年早期的原因。時至今日,由于政策層面沒有任何改變,理論層面依然是熱門的研究話題。另外,從統計的結果還可以發現,參考文獻2016年降到最低,而引證文獻反而最高,這或許說明,前期增值稅的研究已經不能為今天的“費用化”研究做注,引證文獻更多趨向于尋找新的注解,同時也從一個側面說明,為什么相關研究文獻比較少并且相對集中。

增值稅費用屬性研究少并且較晚的深層原因,是主流觀點認為,增值稅的價外屬性,決定了企業只以代理身份收取和支付增值稅,由于代理說與費用說的對立性,加之“代理屬性”長期占據主流意識,因此,某種程度上講,增值稅費用屬性屬于“離經叛道”的認識。幾乎無人問津。

直到2009年后,首先有學者發現,公允價值在會計實務中存在包含增值稅的現象(孫富山,基于我國特殊環境的公允價值研究),這與公允價值不含增值稅的主流認識產生分歧,這種現象與理論認識的矛盾,相關研究還做了進一步的系列分析,包括非貨幣資產交換、債務重組、融資租賃及企業合并準則的深度細致解析。正是這樣的分析,才使得我們不得不思考:稅收支付的外在表現與由誰負擔的內在機理之間是否一致的問題。換言之,支付與承擔不是同一概念,增值稅表面看來,是由生產企業代收代繳,似乎不形成其稅收負擔;但從經濟學的供求彈性分析,這與其是否承擔,沒有必然的因果關系。

張治強(2017)指出,稅收歸宿取決于市場環境決定的供求彈性;當稅收楔子(稅率)既定時,供求彈性較小的一方承擔更大比例的稅負;馬歇爾,朱志泰譯的經濟學原理中,(商務印書館,1982)也認為商品稅負轉嫁程度與最終歸宿主要由供求彈性決定;供求彈性、價格、稅率、利率等都是影響稅負最終負擔的因素和杠桿,決定了其在生產企業、工人和消費者之間分擔的比重,這在經濟學中已經是共識和定論。

不僅如此,毛利平(2015)在研究中,還專門區分了不同行業,消費者和生產者之間承擔的比率:消費者主要承擔了采礦業、建筑業與非金屬礦物制品業、運輸倉儲郵政、信息傳輸和計算機服務和軟件業的大部分稅負;生產者主要承擔了紡織、服裝及皮革產品制造業、房地產業、租賃和商務服務業和煉焦、燃氣及石油加工業的大部分稅負;其他行業的增值稅基本上由消費者和生產者平均負擔。一般消費品的稅負比高檔消費品的稅負容易轉嫁。一、三產業,名義和實際稅負都較重。而第二產業雖然名義稅負較重,但由于其轉嫁能力強,實際稅負并不像表面那么重。

對于上述稅負歸屬的認識,不知道什么原因,學界在增值稅稅負歸屬上,選擇了集體回避。

其次,對于增值稅費用化影響最大的事件,是2016年“營改增”政策的落地,“營改增”使原來利潤表中的營業稅被移出,不再影響稅負和利潤。由于人們的慣性思維,突然發現,征管方式和會計處理方式的調整,使稅負的歸屬發生了改變,并進而開始懷疑,這種改變是否存在問題,于是,大家似乎恍然大悟,大批的學者開始研究增值稅的費用屬性問題,期間,代表性的有:

孫曉妍等(2015)通過實證,闡述并證實增值稅費用化的合理性和必要性,提出將增值稅納入利潤表,指出增值稅與營業稅一樣,顯著影響企業盈余,同時,為提升會計信息質量,增強信息的決策有用性,構建了增值稅費用會計處理模式。

蓋地(2011)以增值稅的費用實質及其會計目標為起點,借鑒所得稅會計的有關原則,設計了“消費型增值稅”費用化處理的基本框架。杜永奎等(2017)通過完善增值稅涉稅業務的會計處理,提高了會計信息的理解性和可比性。徐瑩瑩等(2018)提出由于“營改增”的推行,增值稅會計處理的改革和完善已經刻不容緩。

時至今日,這種討論也僅限于學者之間的交流,對政策層面還沒有產生真正的影響。盡管公允價值中包含增值稅的現象比比皆是,但人們似乎仍在堅信“公允價值不含增值稅”。

正是基于這樣的理論和現實環境,本文才從財富學、現金流量、稅法、會計及“營改增”前后,價內稅與價外稅對于公司利潤影響的五個視角,再進一步論證增值稅的費用屬性。其中,在數量上確認價內稅與價外稅,對于利潤金額影響的論證,或許會使這種認識得到進一步的提升。統一明確、認識的目的,是為下一步增值稅會計核算的可能改革及使其最終進入利潤表,奠定理論基礎。

三、不同視角下的增值稅

樸素的財富學視角,按照斯密的國富論中有關稅賦的論述,任何賦稅,歸根結底,一定是由地租、利潤與工資,這三種收入源泉的一種或幾種無差別地共同支付的,本文討論的增值稅,主要是由利潤和工資負擔的,就財富積累的增量角度而言,收支相抵后的凈額是增量財富,稅收無疑是總支出的一部分,會減少財富的積累量,是財富經營管理者,必須付出的社會成本。

現金流量視角,如果放棄會計的權責發生制,忽略財務管理中的貨幣時間價值,從最終結算金額的數量上,也很容易發現,稅收無疑是總現金流出中的一部分,會減少企業的凈現金流量。

稅收計算的角度,作為價外稅的增值稅,只是計算稅收的基礎,不含增值稅本身的金額,與其他稅種在計算視角的區別,也僅限于此。計算出來的結果也一樣要加入貨物或服務的總交易價格中,由購買方支付。其他的稅、甚至費用,只是沒有單獨從價格中剝離出來、單獨計算而已。但一樣都是,總交易價格的一部分,一樣由購買方支付。若從計稅的尺度和轉嫁的隱蔽性角度而言,同等稅負情況下,價內稅的稅率較低,其轉嫁更具隱蔽和欺騙性。

會計處理方法方面,價外增值稅與其他任何稅、費都不相同,作為一般納稅人的會計主體,不像其他稅費,將其并入所購資產成本,或所售出商品的收入中;而是將其從資產和收入中剝離出來,單獨作為一個項目反映;并且,由于其沒有與收入金額合并,收入中不含有增值稅,因而也無須在利潤表中將其扣除。而其他所有稅費都是先并入收入總額,然后,再作為稅負項目從利潤表中扣除,這就是為什么會有增值稅作為價外稅不影響利潤的直接“證據”,但這種證據,其實只是會計的一個處理方法而已。

價外稅與價內稅對于利潤影響的數量關系,下文將通過一個案例,從數量上分析討論一下價外稅與價內稅的本質關系。為了便于理解,首先假定商品的絕對稅負相同,但由于價內稅和價外稅的計算依據不同,表現為稅率的設計也不同,這不是本文討論的重點,因此略述。本案只將關注的焦點,集中到稅負相同情況下的利潤計算方面。以揭示價內稅和價外稅的本質關系。

某“營改增”企業,“營改增”前服務價格110元,相關成本88元,稅收2元;“營改增”后,相關服務價格、成本、稅收都不變,但增值稅要求稅收計算和會計處理價稅分離,價稅剝離后,收取的價格100元,價外增值稅10元;支付的價格80元,價外增值稅8元;結算增值稅,銷項扣除進項,需要繳納2元稅款。相關的利潤計算如下:

“營改增”前,利潤=收入-成本-營業稅,則110-88-2=20元。“營改增”后,利潤=收入-成本,則100-80=20元,相關增值稅結算后:10-8-2=0。

案例中可以直觀看到,稅負相同情況下(都是繳納2元稅款),營改增前、后的利潤是相同的,換言之,價內稅改變為價外稅,只是計算方法和會計處理方法形式上的改變,對利潤的影響,并沒有實質的改變。因此,價外稅不影響利潤的說法,只是表面的假象。

再進一步,將上述案例推演為一般性的規律,分析如下:

假設,A為銷售的含稅價,B為購買的含稅價,C為結算支付的稅款。A1為銷售的不含稅價,B1為購買的不含稅價,C1為銷售時單獨收取的稅款(銷項),C2為購進時單獨支付的稅款(進項)。

在商品或服務稅負相同的情況下,A=A1+C1,B=B1+C2,C=C1-C2,因此:A-B-C=A1+C1-B1-C2-C1+C2=A1-B1,即銷售的含稅價-購買的含稅價-結算支付的稅款=銷售的不含稅價-購買的不含稅價。

推演的結果表明,價內稅與價外稅對企業的利潤一樣都有影響,只是表現形式不同而已。在商品或服務稅負相同的情況下,利潤計算的結果完全相同。這從一個新的視角,再次充分說明,增值稅對利潤不構成影響的主流觀點是值得商榷的。該結果也為稅負回歸經濟學本質的認識,提供了新的注解。

四、結論

綜上所述,增值稅的費用屬性已經非常確定,轉嫁說,只是形式的“支付”假象,以上分析,再次說明,任何稅負的轉嫁與否、轉嫁比例,都與需求彈性、價格彈性及稅率和利率等杠桿相關,而與價內和價外的計算和會計處理無關。切不可形而上學的將表象與本質混為一談,這種誤解實在延續的太久了。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07