創業沙盤實驗短期浮動利率規則設計實證研究

2019-04-08 03:25:34于明亮劉泰致

實驗室研究與探索 2019年1期

于明亮, 黃 燁, 劉泰致

(上海理工大學 國家級經濟管理實驗教學示范中心,上海 200093)

0 引 言

創業沙盤模擬課程自產生以來,以其綜合性、參與性和趣味性受到了國內經管專業師生的廣泛使用,目前我國大部分高校的經管專業都開設了這一課程。隨著創業沙盤課程的深入普及,在實踐教學的過程中許多專家學者,已經對創業沙盤實驗課程理論性、教學目的性等方面進行了探究,但是鮮少有關于實驗規則動態化的探究。創業沙盤實驗教學的目的之一是為了讓學生通過模擬的沙盤操作,感受在變動環境中的企業經營情況,固定化規則并不符合實際變動的經營環境,也難以提升學生在決策時的靈活性。本文以創業沙盤實驗融資板塊規則中的短期利率為例,對創業沙盤實驗規則動態化進行相應研究。

1 創業沙盤資金規則現狀分析

(1) 現金流在創業沙盤中的意義。王瀅等[1]認為創業沙盤模擬課程目標之一是為了通過實踐教學的方式傳授和運用模擬企業經營所涉及的經濟管理相關領域的知識。并且讓學生以模擬經營的方式了解企業運營過程中所需要考慮的各方面因素,包括財務分析、市場預測等。在企業管理理論和財務管理理論中我們都可以清楚的認識到,現金流是企業得以發展的核心[2],一旦出現現金流短缺的情況,企業很可能面臨破產。張前[3]認為籌資和投資活動是模擬企業運營的重要環節所以合理的估算現金流情況,做好財務規劃以尋求股東收益最大化的目標是每個企業經營者的必修課程。從杜邦分析法的理論中可知[4],企業要想實現股東收益最大化,無非要提升盈利能力、經營效率以及靈活使用財務杠桿。創業沙盤課程以維持正現金流量為中間目標,盡量模擬真實的環境,規則中以所有者權益為標準以固定的貸款比例和利率提供企業的長期貸款和短期貸款。這就需要參賽隊伍做好自身財務杠桿的選擇,并且要考慮到利息支出對于未來現金流的影響,以應收賬款貼現或者資產貼現的方式做好現金流的補充工作。

(2) 固定規則會降低模擬效果。盡管現有的規則已經考慮到了現金流的應用情況,但是固定規則并不符合實際發展[5-6]。但是在實際的企業經營中,一個企業所面臨的經營狀況往往瞬息萬變,從目前創業沙盤的規則來看,基本都是在企業運營之初,設定好各項參數例如利率水平、可貸金額比例等[7-8]。在實際的企業經營過程中,銀行會根據企業的規模、收益情況、現金流情況、資產負債情況等,為企業制定借款利率。以往的模擬沙盤軟件,都是規定好長期借款利率和短期借款利率后便不再變動[9-10]。但是各支隊伍在操作過程中,每一年度都會有一定地成長變化,但是成長的變化卻不能對其借款利率產生影響,這并不符合實際企業經營中的動態發展,降低沙盤的模擬效果。

2 創業沙盤實驗短期浮動利率規則設計

2.1 設計目標

基于以上分析可知,固定財務指標的規則,難以符合實際企業經營情況,為更好提升創業沙盤實驗的經營模擬度,應積極探索動態化的經營規則。本文探索的短期浮動利率規則目的:① 為了讓每支操作隊伍在每個年度的改變和成長能得到相應的獎勵或懲罰,以更接近實際波動的經營環境;② 為了提升操作隊伍對于現金流的敏感度和強化其財務預測能力[11]。

2.2 理論依據

在實際的企業經營環境中,商業銀行對于企業貸款利率會根據企業的各項經營狀況進行評估后,在一定的基準水平上進行浮動[12]。一般商業銀行在貸款定價的過程中,會考慮資金成本、貸款風險程度、貸款期限、存款余額、還款方式、收益目標以及銀行同借款企業之間的關系。在評估企業信用時,主要關注短期償債能力指標、盈利能力指標、所有者權益規模大小、資產負債結構情況以及現金流波動情況等。在企業經營中這些指標的變動會導致其信用風險的改變,商業銀行也會據此改變其風險溢價水平。

2.3 設計內容

基于商業銀行的貸款定價理論,并結合創業沙盤的現有操作規則[13],提出短期互動利率規則設計:

2.3.1短期利率

每個年度開始前,系統都將向各個公司推送其本年度的短期借款利率水平,本年度每個季度申請的短期貸款都以該利率水平為基礎計算利息;每年短期利率的浮動,均以第一年度的短期利率水平為基準,根據企業上一年的經營情況進行相應的浮動,第一年度的短期利率為:年利率5%;

2.3.2本年度的短期利率主要取決于以下幾個指標

(1) 上一年度基本情況。一旦上一年度存在廠房變現、生產線變現、產品變現、庫存材料變現等情況,出現一次[14],利率在基礎利率的基礎上,上浮相應的百分點;每個年度關于此部分的上浮不超過75BP。如果上一年度現金流充足,不存在以上的變現情況,本年度的短期利率水平將下降25BP以示獎勵,參見表1。

表1 各類資產變現對利率影響參數

(2) 上一年度的應收款貼現情況。一旦上一年度存在應收賬款貼現,根據一年度總的貼現金額大小浮動利率;如果上一年度現金流充足,不存在貼現,本年度的短期利率水平將下降25BP以示獎勵,見表2。

表2 資金貼現情況對利率影響參數

(3) 上一年度所有者權益增長情況。如果上一年度所有者權益有所增長,說明企業的盈利性較好,可以根據增長幅度予以獎勵,即下調本年度短期利率水平,參見表3。

表3 所有者權益增長情況對利率影響

(4) 本年的訂單總金額數量。如果本年企業在本年搶到的訂單金額,在所有企業中排名靠前,說明該企業具備一定的生產規模和能力,如果其排名在前30%,本年短期利率下調15BP,如果其排名在前15%,本年短期利率下調30BP。

2.3.3短期利率

每一年度的短期利率浮動不超過100BP,利率上調上限為:年利率8%;利率下調下限為:年利率3%。利息的計算按照四舍五入取整。

2.4 預期效果

(1) 臨時變現行為的機會成本上升。在短期浮動利率規則中無論是廠房變現、產品變現還是應收款貼現都是為了保證現金流持續性的臨時變現行為。盡管原有的規則中,會通過資產折價或者貼現利息以懲罰臨時變現行為,但是固定的懲罰規則難以讓運營隊伍感受到保持靈活的財務政策和充足現金流的重要性。當期的臨時變現行為會提高其下一期的短期貸款利率水平,以增加臨時變現行為的機會成本,并且將其變現行為的影響力延長。

(2) 盈利差擴大。利率浮動的程度主要由變現情況、所有者權益增長及收入情況3方面決定,假設短期借款額不變的情況下,短期利率的升高(降低),會造成短期借款利息增加(減少)。對于經營狀況良好的運營隊伍而言,其短期借款利率會逐漸降低,導致他們的利息費用下降,進而提高了其盈利能力;對于經營狀況較差的隊伍而言,其短期借款利率會逐漸上升,導致其利息費用增加,進而降低其盈利能力。所以各個運營隊伍之間的盈利水平會逐漸擴大,馬太效應出現,運營過程中的競爭性增強。

(3) 提高長期規劃要求。短期利率浮動規則提升了臨時變現行為的機會成本,對于運營者而言,其需要在根據當期的各項財務指標綜合考慮下一期的財務計劃[15],比如長短期貸款如何更好地配合以保證流動性。相較于固定規則,短期利率浮動規則容易擴大現金流的波動性,所以對于運營隊伍的長期規劃能力提出了更高的要求。

3 創業沙盤實驗短期利率浮動實證分析

選取了15支運營隊伍在比賽期7年的完整運營數據(15支隊伍在比賽期間均未破產),基于短期浮動利率的設計規則進行測算分析。假設15支隊伍的策略不變,其他條件也不變,只根據其當期的運營情況更改下一期的短期借款利率水平。

3.1 利率變動情況

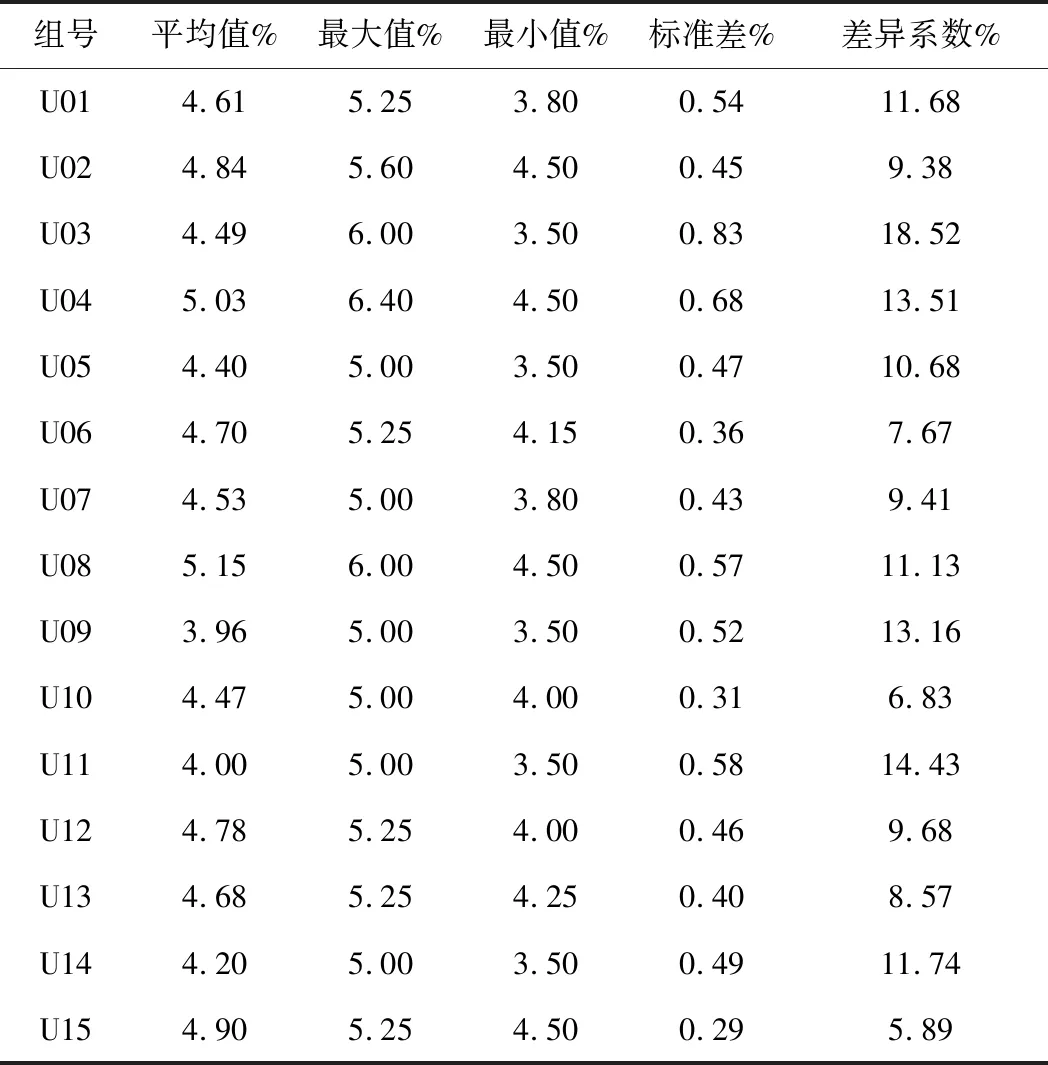

根據測算結果可知,在短期浮動利率的15支運營隊伍的短期利率水平在7年經營期中都發生了變化。從表4的利率水平變動情況來看,除兩支運營隊伍的利率均值有所上升外其余隊伍的利率均值都有所下降。在經營期內,最高的短期利率水平已經達到6.40%,最低利率水平降至3.50%。根據各支隊伍的短期利率水平的差異系數可以看出其短期利率波動有著明顯差異,說明短期浮動利率規則能根據運營的狀況及時調整其短期利率水平,以反映其風險溢價。

表4 15支隊伍使用新規則后的短期利率水平變動情況

3.2 利息數額變動

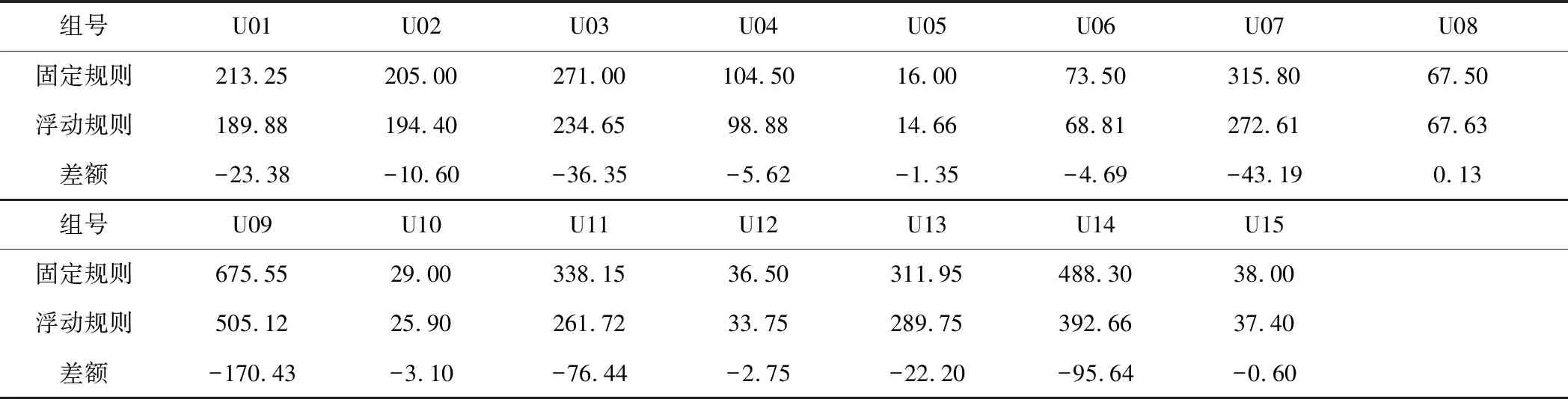

短期利率的改變必然影響其利息數額的改變。分別根據固定規則和浮動規則的利率測算每個隊伍的當期短期借款利息,并計算其利息費用總計,結果如表5所示。從測算結果看來,在短期浮動利率規則下,大部分隊伍的利息均有所降低,降低程度每個隊伍有所不同,最高下降額達170.43,最低下降額僅為0.6,其中一支隊伍利息上升0.13。可以看出短期浮動利率規則下,各隊伍之間的利息費用差距會擴大,進而可能導致盈利能力的變化。

3.3 現金流變動

為了方便測算,選取了15支隊伍在原有固定規則下每期期末的現金額加上浮動規則下每期利息費用的減少額,的得到每期浮動規則下的現金額。并根據15

表5 兩種規則下利息額總計數的對比

支隊伍在兩種規則下7年經營期期末的現金額,計算其各自的差異現金流差異系數,結果見表6。從測算的結果看,短期浮動利率規則對于現金流變動的影響程度并不如我們預期的明顯。原因可能是測算規則中利率變動相對于現金流的變動較小所致;也可能是只選取了期末的現金值所計算的情況并不準確。

表6 期末現金流差異系數對比

4 結 語

短期浮動利率規則能有效根據運營情況靈活調整變動各支隊伍的短期利率水平,及時反映其風險溢價。在此規則下的模擬效果,更接近于實際波動的經營環境。在短期浮動利率規則下,隊伍之間的盈利能力差異會因為利息支出差異的擴大而改變,出現強者越強,弱者越弱的馬太效應,一定程度上提升了比賽的競爭性。相較于固定利率規則,動態的利率情況變動,提升了經營環境的變動性,對運營隊伍的長期規劃能力提出了更高的要求。短期浮動利率規則中,由各項指標所引起的利率變動程度可以靈活調節,若變動程度過大,現金流波動性及隊伍間的利息差異度會變大;若變動程度不足,則動態利率的效應都不會太明顯。所以短期浮動利率規則最重要的是制定合適的利率變動程度,這需要在后續的實驗中深入探索。

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

數學理論與應用(2016年1期)2016-02-28 09:26:09

數學大世界·小學低年級輔導版(2010年2期)2010-03-03 09:39:48

中國火炬(2009年2期)2009-07-24 14:31:37