基于博弈視角的國家對認證機構監管研究

2019-04-03 07:38:04王以憲左兆迎徐廣成范玉坤

質量安全與檢驗檢測 2019年1期

關鍵詞:檢測

魯 強 王以憲 左兆迎 徐廣成 范玉坤

(1.日照海關運輸工具監管科 山東日照 276800;2.日照檢驗認證有限公司)

1 前言

根據2018年12月中國認證認可協會通報,北京和青島兩個認證機構使用127名審核員注冊資格虛報審核計劃,并偽造項目現場審核記錄,嚴重違反了相關要求。這些審核員被撤銷注冊資格。2017年,被曝光的西安“奧凱電纜事件”,同樣通過強制性產品認證制度(CCC)、國際標準化組織(ISO)9001 等認證,但偷工減料,大膽生產“非標”電纜,檢測形同虛設,以次充好,給人們的健康安全帶來了極大的隱患,給國家造成了重大損失。由此可知,我國認證市場存在監管力度不夠、認證機構的服務質量不高等問題,并導致認證質量和認證證書的公信力下降,在此背景下研究對認證機構監管具有重要意義。

2 文獻綜述

郭朝先等[1]認為美國政府、工業界和私人機構參與監管體系建設的程度比較均衡,美國多數認證機構具有專業化和本土化的傾向;歐洲大型的第三方檢驗認證機構不僅是檢驗認證活動的主要承擔者,同時也作為重要的參與者參與標準的制定;日本、韓國等政府授權其他機構從事檢驗認證工作,并與民間機構合作制定標準,政府總體扮演著監督的角色,日本、韓國存在一些專業化的規模較大的公司,但缺乏跨國的大型檢驗認證機構。同時,一些學者指出歐盟與美國、加拿大等國家達成的雙邊互認協議促進了歐盟出口,但我國作為認證認可大國的影響力還沒有凸顯,需要進一步加強標準化的國際合作[2,3]。趙學濤[4]認為國外檢驗檢測行業形成了覆蓋全球所有領域的檢驗、鑒定、認證、測試體系,大型綜合性檢驗跨國集團資本實力雄厚,業務能力和人員素質強,技術標準與制度詳盡,市場運作機制和經驗成熟,并且展開了大規模的收購兼并,迅速進入新的市場。左兆迎等[5]基于國家對認證機構監督等角度研究了質量管理體系對提升認證有效性的策略。Wang Y.等[6]利用演化博弈等理論研究了國家對檢測機構的監管策略。基于靜態博弈的國家對認證機構監管分析和研究較少,本文對此進行研究。

3 模型建立與分析

假設官方監管博弈中存在監管機構和認證機構兩個參與人,參與人之間信息完全,同時決策而且做出的決策完全理性。前者對后者的行為進行監管以消除后者的不規范審核,是審核質量的重要保障。后者主要以獨立的認證機構立場根據規范的指標體系和標準獨立、客觀、公正地對企業進行審核并提供增值服務。從認證機構角度看,嚴格審核和放松審核的概率分別用p和1-p表示,其混合策略為(p,1-p)。從監管主體角度看,對認證機構實施監管與不實施監管的概率分別為q和1-q,其混合策略為(q,1-q)。

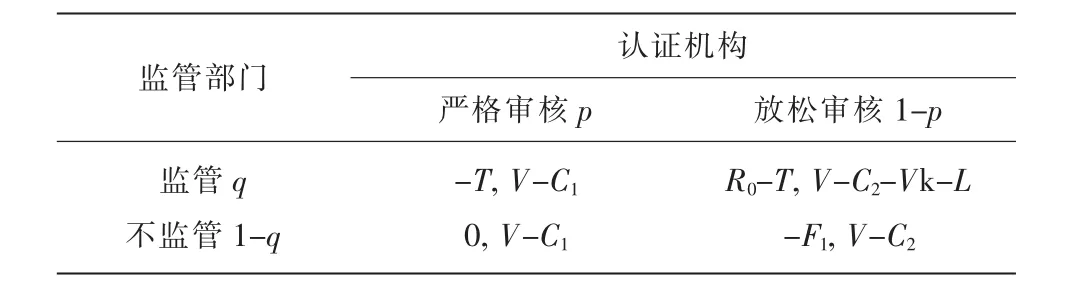

假設1,監管部門效率較高。如果認證機構審核過程中存在違規或不規范行為,監管部門如果進行監管一定能發現并將處以罰金。罰金為該業務收入的一定比例,比例假定為k;另外,監督成本是指現場檢查費等成本綜合,假定為T。假設2,如果監管部門執行監管職能,而認證機構放松審核,會受到監管部門的處罰,用F1表示。如果官方監管主體進行了有效監管,并查處了認證機構的放松審核行為,得到社會認可和肯定,提高了監管部門的威信,假設用R0來衡量這種收益。被查處的認證機構除了被處以罰金外,違規行為還會被監管部門通報,給認證機構聲譽造成損失進而影響認證機構業務經營,用L表示該損失。假設3,認證機構在審核時需要支付一定成本。認證機構如果嚴格按照相關要求進行審核,需要投入的人力、物力、財力相對較大,成本較高,假定成本為C1。如果放松審核標準所花費的成本為C2,前者大于后者。V代表認證機構取得的認證收入。支付矩陣見表1。

表1 國家監管對認證機構支付矩陣

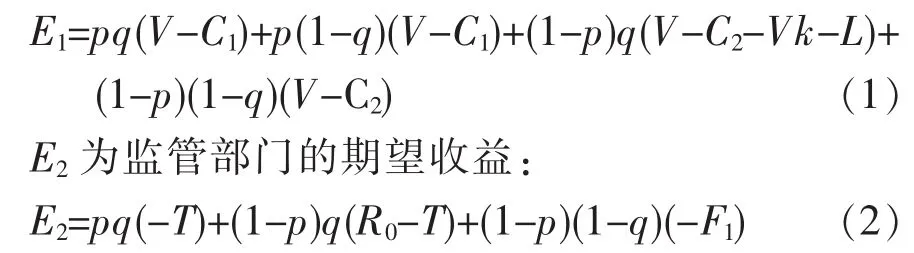

E1為認證機構的期望收益:

將E1對p求導,則認證機構嚴格審核最優化的一階條件為:

將E2對q求導,則監管部門最優化的一階條件為:

聯立式(3)和式(4)兩個方程得到均衡狀態下認證機構嚴格審核的最優概率為:

監管部門監管的最優概率為:

3.1 認證機構嚴格審核最優概率p*的影響因素

(1)對監管部門查處認證機構的收益R0越大,認證機構嚴格審核的概率越大。

將p*對R0求偏導,得到:

即p*是收益R0的單調增函數,R0越大,p*越大。當監管部門有效監管,查處認證機構所帶來的正面效用越大,越傾向于進行監管。認證機構被查處并處罰的概率越大,嚴格審核的概率也就越大。

(2)監管部門實施監管的成本T越高,認證機構嚴格審核的概率越小。

將p*對T求偏導,得到:

監管成本較高時,監管部門會放松監管,此時認證機構嚴格審核的概率減少,質量狀況出現問題的可能性就較大。

(3)對監管部門未能查處認證機構違規審核的處罰F1越大,認證機構嚴格審核的概率越大。

將p*對F1求偏導,得到:

當監管部門因未有效監管,收到批評的負面效應越大,越傾向于實施監管,認證機構被查處罰款的概率越大,嚴格審核概率也越大。

3.2 監管部門最優監管概率q*的影響因素

(1)C1-C2越大,監管部門監管概率越大。將q*對C1-C2求偏導,得到:

即q*是C1-C2的單調增函數,認證機構嚴格審核和放松審核成本的差距越大,監管部門會提供更為有效的監管。收益一定時,理性人會選擇成本最小以保證利潤最大化。

(2)監管部門懲罰力度k越大,監管主體的最優監管概率越小。

將q*對k求偏導,得到:

即q*是k的單調減函數,認證機構放松審核行為被發現并給予處罰的金額和力度越大,越會對認證機構起到震懾,認證機構放松審核的概率越小,監管部門會較少的進行監管。

(3)認證機構的聲譽損失越大,監管部門最優監管概率越小。

將q*對L求偏導,得到:

當認證機構放松審核被發現所導致的聲譽損失越大,認證機構放松審核的動機越小,監管部門會更少的進行監管。

4 基于靜態博弈分析的監管能力提升對策

4.1 防范風險,加強事中事后監管

加強大數據與電子商務在檢驗檢測認證行業的應用,健全事中事后監管機制,匯總整合和關聯分析有關數據,并構建大數據監管模式,提升政府科學決策和風險預判能力。做好對檢驗檢測認證機構有效性、規范性的監督抽查,針對突出問題和薄弱環節開展專項檢查,建立機構的誠信檔案,對于檢驗檢測領域應向認證一樣制定機構評級分類標準。通過調查客戶滿意度、公司治理、社會責任等指標定量分析及綜合評價,為企業選擇檢驗檢測認證機構提供參考,國家監管部門或行業協會可運用評價指標體系及模型調查分析確定全國檢驗檢測認證機構及總體行業的有效性,地方政府主管部門或地方協會可運用本指標體系及模型調查分析確定本地區檢驗檢測認證的有效性。加強對認證機構和從業人員的監管,形成終身信用跟蹤制,禁止有嚴重不良認證行為機構的出資人、法人代發和管理者再申請設立認證機構。

4.2 引導扶持認證機構,釋放改革紅利

積極引進具有全球市場、豐富管理經驗的海內外高層次人才進監管部門重要崗位工作;嘗試推進行業外獨立監管制度,可以借鑒美國注冊會計師等行業,嘗試實行行業外獨立監管制度;探索推進認證機構分類改革,將部分納入公益類國有企業;引導和扶持認證機構上市融資,創造條件實現集團公司整體上市,為國有認證企業進行混合所有制改革保駕護航,鼓勵非國有資本投資主體通過出資入股、收購股權、認購可轉債、股權置換等多種方式,參與國有認證企業改革,鼓勵國有資本以多種方式入股非國有認證企業,鼓勵檢驗檢測認證機構形成產業集群及產業聯盟。

4.3 充分發揮民間監督的作用

引進聽證會制度,鼓勵公眾參與到檢驗檢測認證制度的調整和改革中來,增強工作的透明度。對行業內媒體進行整合,改革行業內媒體定位,讓百姓深度參與媒體之中,辦成老百姓喜聞樂見的媒體。此外,設立舉報基金等方式調動民間對檢驗檢測認證機構違法違紀行為舉報的積極性,并對舉報人實行嚴格的保密制,完善申訴、投訴處理制度和程序,對群眾的投訴做到處理及時、按章辦事。

5 結論

本文建立了監管部門和認證機構的靜態演化博弈模型,并進行了求解,得出了當監管部門查處認證機構所帶來的正面效用越大,越傾向于進行監管。認證機構被查處并處罰的概率越大,嚴格審核的概率也大等結論,并對監管能力提升提出了防范風險,加強事中、事后監管等對策,對于強化對認證機構的監管具有重要意義。

猜你喜歡

中國設備工程(2022年12期)2022-07-11 04:33:00

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:46

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:46

中學生數理化·七年級數學人教版(2019年9期)2019-11-25 07:34:36

中學生數理化·七年級數學人教版(2019年9期)2019-11-25 07:34:34

中學生數理化·七年級數學人教版(2019年12期)2019-05-21 02:53:50

中學生數理化·七年級數學人教版(2019年12期)2019-05-21 02:53:48