供應(yīng)鏈金融助力中小企業(yè)融資

2019-04-02 07:26:30

福建質(zhì)量管理 2019年5期

(天津財(cái)經(jīng)大學(xué) 天津 300202)

一、中小企業(yè)融資現(xiàn)狀

近年來(lái),小微企業(yè)發(fā)展迅速,為我國(guó)經(jīng)濟(jì)增長(zhǎng)貢獻(xiàn)了很大的力量。但是融資難、融資貴的問(wèn)題嚴(yán)重制約著中小企業(yè)的健康發(fā)展。截至2016年底,小微企業(yè)貢獻(xiàn)了中國(guó)50%的稅收、60%的GDP、70%的技術(shù)創(chuàng)新、80%的城鎮(zhèn)就業(yè)崗位和90%的企業(yè)數(shù)量,然而卻并未享受到與其貢獻(xiàn)相匹配的金融服務(wù),僅享有中國(guó)總?cè)谫Y規(guī)模的20%左右。有數(shù)據(jù)顯示,目前小微企業(yè)的負(fù)債有50%以上來(lái)自高息民間借貸。

根據(jù)央行問(wèn)卷調(diào)查顯示,2016年3月份至2018年11月份,中小型企業(yè)的貸款需求指數(shù)是平穩(wěn)上升的,表明中小企業(yè)近年來(lái)融資需求旺盛,但是該大額的融資需求卻并沒(méi)有被適當(dāng)?shù)臐M(mǎn)足,中小企業(yè)仍存在大量的融資缺口。2018年1月,世界銀行發(fā)布的《新興市場(chǎng)中小微企業(yè)融資缺口》報(bào)告中顯示,中國(guó)的中小微企業(yè)群體在全球規(guī)模最大,潛在融資需求高達(dá)4.4萬(wàn)億元,而當(dāng)前對(duì)中小微企業(yè)的融資供給僅為2.5萬(wàn)億美元,融資缺口達(dá)到1.9萬(wàn)億元。融資難、融資貴一直是中小企業(yè)發(fā)展的絆腳石,在2018年經(jīng)濟(jì)下行壓力下該問(wèn)題顯得尤為突出,習(xí)總書(shū)記也強(qiáng)調(diào)民營(yíng)企業(yè)面臨著三座大山:市場(chǎng)的大山、融資的大山合轉(zhuǎn)型的大山,為此11月份政府出臺(tái)了一系列紓困政策,拿出真金白銀緩解中小企業(yè)融資難、融資貴的現(xiàn)狀。

二、供應(yīng)鏈金融發(fā)展現(xiàn)狀

(一)供應(yīng)鏈金融的概念及主要分類(lèi)

1.供應(yīng)鏈金融的概念。供應(yīng)鏈金融是指處于產(chǎn)業(yè)鏈核心地位的企業(yè),依托高信用優(yōu)勢(shì)廣開(kāi)門(mén)路獲得廉價(jià)資金,通過(guò)相對(duì)有效的征信系統(tǒng)和完善的風(fēng)險(xiǎn)防范措施,向產(chǎn)業(yè)鏈上下游客戶(hù)提供融資服務(wù),獲得新利潤(rùn)增長(zhǎng)點(diǎn),構(gòu)建更緊密的產(chǎn)業(yè)鏈生態(tài)系統(tǒng)。

中國(guó)人民大學(xué)商學(xué)院宋華教授的相關(guān)研究成果對(duì)供應(yīng)鏈金融這一概念給出了較為規(guī)范的定義:以核心客戶(hù)為依托,以真實(shí)的貿(mào)易背景為前提,運(yùn)用自?xún)斝缘馁Q(mào)易融資的方式,通過(guò)應(yīng)收賬款質(zhì)押登記,第三方監(jiān)管等專(zhuān)業(yè)手段封閉資金流控制物權(quán),對(duì)供應(yīng)鏈上下游企業(yè)提供綜合性金融產(chǎn)品和服務(wù)。這種定義被概括為“M+1+N”模式,即圍繞供應(yīng)鏈上的核心企業(yè)①,基于交易過(guò)程向核心企業(yè)及其上游供應(yīng)商“M”和下游分銷(xiāo)商或客戶(hù)“N”提供的綜合金融服務(wù)②。

2.供應(yīng)鏈金融的主要分類(lèi)

(1)應(yīng)收賬款融資。供應(yīng)鏈應(yīng)收賬款融資模式是指企業(yè)為緩解下游企業(yè)賬期較長(zhǎng)帶來(lái)的資金緊張,為賣(mài)方提供的以真實(shí)交易所產(chǎn)生的應(yīng)收賬款為基礎(chǔ)和還款來(lái)源的融資業(yè)務(wù)。供應(yīng)鏈應(yīng)收賬款融資方式主要有:保理、保理池融資、反向保理、票據(jù)池授信、出口應(yīng)收賬款池融資和出口信用險(xiǎn)項(xiàng)下的貿(mào)易融資。

(2)庫(kù)存融資。庫(kù)存融資主要是指企業(yè)為盤(pán)活采購(gòu)之后在途物資以及產(chǎn)成品庫(kù)存占用的沉淀資金,以控制貨權(quán)為基礎(chǔ)保障來(lái)獲得資金的融資方式。目前我國(guó)供應(yīng)鏈應(yīng)收庫(kù)存融資方式主要有:靜態(tài)抵質(zhì)押授信、動(dòng)態(tài)抵質(zhì)押授信和倉(cāng)單質(zhì)押授信。

(3)預(yù)付款融資。供應(yīng)鏈預(yù)付款融資模式是指企業(yè)為緩解一次性交納大額訂貨資金帶來(lái)的資金壓力,在上游企業(yè)承諾回購(gòu)的前提下,以預(yù)付款項(xiàng)下客戶(hù)對(duì)供應(yīng)商的提貨權(quán)為融資基礎(chǔ)來(lái)獲得資金的融資業(yè)務(wù)。目前我國(guó)的預(yù)付款融資主要方式有:先票/款后貨授信、擔(dān)保提貨(報(bào)兌倉(cāng))授信、進(jìn)口信用證項(xiàng)下未來(lái)貨權(quán)質(zhì)押授信、國(guó)內(nèi)信用證和附保貼函的商業(yè)承兌匯票。

(4)戰(zhàn)略關(guān)系融資。供應(yīng)鏈戰(zhàn)略關(guān)系融資模式是指企業(yè)基于相互之間的戰(zhàn)略伙伴關(guān)系來(lái)獲得資金的融資業(yè)務(wù)。這種融資方式的獨(dú)特之處主要是要求資金供需雙方互相非常信任,通常發(fā)生在具有多年合作關(guān)系的戰(zhàn)略合作伙伴之間。

(二)供應(yīng)鏈金融的產(chǎn)業(yè)規(guī)模

在應(yīng)收賬款、商業(yè)匯票以及融資租賃快速發(fā)展的帶動(dòng)下,我國(guó)供應(yīng)鏈金融展現(xiàn)出了迅速發(fā)展的態(tài)勢(shì)。前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)供應(yīng)鏈金融市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》顯示,預(yù)計(jì)到2020年,我國(guó)供應(yīng)鏈金融的市場(chǎng)規(guī)模或?qū)⑦_(dá)到27萬(wàn)億元左右。根據(jù)數(shù)據(jù)顯示,2011年至2013年,國(guó)際銀行供應(yīng)鏈金融業(yè)務(wù)的年增長(zhǎng)率約為30%至40%;預(yù)計(jì)在2020年之前,全球供應(yīng)鏈金融業(yè)務(wù)的年增長(zhǎng)率將不會(huì)低于10%。

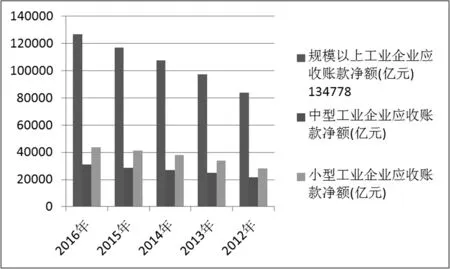

根據(jù)融資擔(dān)保品的不同,金融機(jī)構(gòu)一般將供應(yīng)鏈金融分為應(yīng)收賬款融資、存貨融資和預(yù)付賬款融資,其中應(yīng)收賬款融資直接確認(rèn)了以信用較好核心企業(yè)應(yīng)收賬款作為還款來(lái)源,是目前較為主要的供應(yīng)鏈金融產(chǎn)品。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,如圖,2012年至2016年五年來(lái),我國(guó)規(guī)模以上工業(yè)企業(yè)(主營(yíng)業(yè)務(wù)收入在2000萬(wàn)元以上的工業(yè)企業(yè))、中小企業(yè)應(yīng)收賬款凈額逐年增長(zhǎng),2017年末,我國(guó)規(guī)模以上工業(yè)企業(yè)應(yīng)收賬款凈額約13.5萬(wàn)億元,同比增長(zhǎng)6.25%左右,這其中產(chǎn)生了企業(yè)巨大的融資需求。

圖1 2012年-2016年工業(yè)中小企業(yè)應(yīng)收賬款凈額③

三、供應(yīng)鏈金融應(yīng)用于中小企業(yè)融資的優(yōu)勢(shì)

(一)彌補(bǔ)融資成本空白。供應(yīng)鏈金融本質(zhì)上是彌補(bǔ)了中小企業(yè)年化融資成本8%-20%的空白,給予了中小企業(yè)全新的融資工具,將為中小企業(yè)融資帶來(lái)新的助動(dòng)力,這在中小企業(yè)融資難背景下,具有強(qiáng)大的生存空間。

(二)助力核心企業(yè)轉(zhuǎn)型。供應(yīng)鏈金融模式滿(mǎn)足了核心企業(yè)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的訴求,通過(guò)金融服務(wù),變現(xiàn)其產(chǎn)業(yè)鏈長(zhǎng)期浸淫的價(jià)值。

(三)降低放款風(fēng)險(xiǎn)。對(duì)于資金機(jī)構(gòu)供給方而言,由于核心企業(yè)的隱性背書(shū),降低了向中小企業(yè)放款的風(fēng)險(xiǎn),且獲得較高的回報(bào)。這種多方共贏的生態(tài)系統(tǒng),沒(méi)有理由不看好。再者,從市場(chǎng)博弈層面看,傳統(tǒng)金融的投資者教育已經(jīng)較為充分,而供應(yīng)鏈金融存在較大的預(yù)期差。

【注釋】

①數(shù)據(jù)來(lái)源:Wind數(shù)據(jù)庫(kù)

②來(lái)源:可信區(qū)塊鏈推進(jìn)計(jì)劃

③數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40