航運(yùn)上市企業(yè)財(cái)務(wù)信息特征與會(huì)計(jì)信息失真研究

2019-04-02 11:49:44

金融經(jīng)濟(jì) 2019年4期

關(guān)鍵詞:會(huì)計(jì)信息

一、引言

近年來(lái)我國(guó)航運(yùn)業(yè)一直存在會(huì)計(jì)信息失真的現(xiàn)象。天津市海運(yùn)股份有限公司、江蘇舜天船舶股份有限公司等上市航運(yùn)公司因會(huì)計(jì)信息失真受到相關(guān)部門調(diào)查;南洋航運(yùn)集團(tuán)股份有限公司、中國(guó)長(zhǎng)江航運(yùn)集團(tuán)南京油運(yùn)股份有限公司因巨額虧損而退市,同時(shí)會(huì)計(jì)信息的真實(shí)性受到公眾懷疑。這些公司的個(gè)體行為可能是行業(yè)整體會(huì)計(jì)信息失真的冰山一角。盡早識(shí)別這些不恰當(dāng)處理對(duì)航運(yùn)公司利益相關(guān)者來(lái)說(shuō)意義重大。

會(huì)計(jì)信息失真尚沒有統(tǒng)一的定義。從會(huì)計(jì)人員專業(yè)角度來(lái)看,會(huì)計(jì)信息真實(shí)性的喪失應(yīng)該以是否改變了應(yīng)有的利益分配格局為標(biāo)準(zhǔn)。從整個(gè)人類群體角度來(lái)看,會(huì)計(jì)信息失真是會(huì)計(jì)主體的經(jīng)濟(jì)屬性和其在人類大腦上反映的經(jīng)濟(jì)屬性的不一致性(婁桂蓮,2013)[1]。從具體操作角度來(lái)看,一些指標(biāo)是識(shí)別會(huì)計(jì)信息失真的突破口,例如高于同行業(yè)的毛利率、復(fù)雜的關(guān)聯(lián)交易、可疑的主要股東和管理層股票交易(鐘黃聰,2011)[2]。本文根據(jù)航運(yùn)公司財(cái)務(wù)特征提出會(huì)計(jì)信息失真的邏輯與相關(guān)操作,論述航運(yùn)公司會(huì)計(jì)信息失真的操作手段,并提出相應(yīng)的治理建議。

二、航運(yùn)公司財(cái)務(wù)特征與會(huì)計(jì)信息失真的關(guān)聯(lián)

(一)固定資產(chǎn)占資產(chǎn)規(guī)模較大

航運(yùn)公司是重資產(chǎn)型公司,其固定資產(chǎn)占總資產(chǎn)比例極大。航運(yùn)公司的主營(yíng)業(yè)務(wù)需要依靠各類固定資產(chǎn)來(lái)完成,固定資產(chǎn)主要包括房屋及建筑物、運(yùn)輸船舶、港口設(shè)備。當(dāng)航運(yùn)公司資產(chǎn)大額減少,尤其是賴以經(jīng)營(yíng)的固定資產(chǎn)開始減少時(shí),公司一定面臨主營(yíng)業(yè)務(wù)量減少的危機(jī)。當(dāng)主營(yíng)業(yè)務(wù)不能滿足發(fā)展需求,出售固定資產(chǎn)或是利用固定資產(chǎn)抵押貸款是可能采取緩解危機(jī)的辦法。由此創(chuàng)造出的利潤(rùn)非原航運(yùn)業(yè)務(wù)所得,即利潤(rùn)中摻雜了變賣資產(chǎn)的收益,使反應(yīng)利潤(rùn)的會(huì)計(jì)信息真實(shí)性降低。因此如果航運(yùn)公司存在會(huì)計(jì)信息失真的現(xiàn)象,有較大可能存在與資產(chǎn)有關(guān)的具體操作。

(二)合并報(bào)表范圍廣泛且多變

我國(guó)大型航運(yùn)公司一般由中央政府直接管理,具有國(guó)企分支機(jī)構(gòu)復(fù)雜的特點(diǎn)。樣本公司的年度財(cái)務(wù)報(bào)表受持有子公司股份數(shù)額的影響,合并范圍普遍存在多樣性變化。

以中國(guó)遠(yuǎn)洋運(yùn)輸集團(tuán)為例,在2015年與中海集團(tuán)重組之前,中國(guó)遠(yuǎn)洋(集團(tuán))總公司旗下共有22家主要二級(jí)子公司(境內(nèi)12家,境外10家),二級(jí)子公司下屬多家重要三級(jí)子公司。旗下中國(guó)遠(yuǎn)洋(601919)的報(bào)表合并范圍包含了美洲、澳洲、日本、韓國(guó)等世界各地的41家子公司,存在持股比例為49%的不納入合并范圍子公司。此外,出售相應(yīng)子公司股權(quán)也能為航運(yùn)公司帶來(lái)不菲的收益,在大環(huán)境蕭條的情況下,出售子公司很可能成為航運(yùn)公司化解經(jīng)營(yíng)危機(jī)的手段,由此填補(bǔ)利潤(rùn)的缺失。

(三)營(yíng)業(yè)總成本較高

航運(yùn)公司營(yíng)業(yè)總成本相比于營(yíng)業(yè)收入處于高位。2010年至2016年期間,大多數(shù)航運(yùn)公司的平均營(yíng)業(yè)總成本與平均營(yíng)業(yè)收入相差不大,2011年以后平均營(yíng)業(yè)總成本高于平均營(yíng)業(yè)收入。航運(yùn)公司的營(yíng)業(yè)成本主要包括燃油費(fèi)、港口使用費(fèi)、船員人工費(fèi)、折舊費(fèi)等,其中許多費(fèi)用是無(wú)法避免的固定成本。高額的營(yíng)業(yè)成本與勉強(qiáng)維持的營(yíng)業(yè)收入致使?fàn)I業(yè)利潤(rùn)較低,甚至為負(fù)數(shù),航運(yùn)公司期望的正向凈利潤(rùn)需要依靠其他方式獲取。可能利用其他非主營(yíng)業(yè)務(wù)進(jìn)行利潤(rùn)的彌補(bǔ),由此造成會(huì)計(jì)信息失真。

三、航運(yùn)公司會(huì)計(jì)信息失真的操作手段分析

1.處置固定資產(chǎn)

樣本公司的營(yíng)業(yè)外收入在2010年至2012年之間普遍有小幅上升,在2012年至2013年期間略有下降,2013年以后上升明顯,個(gè)別公司上升速度較快。

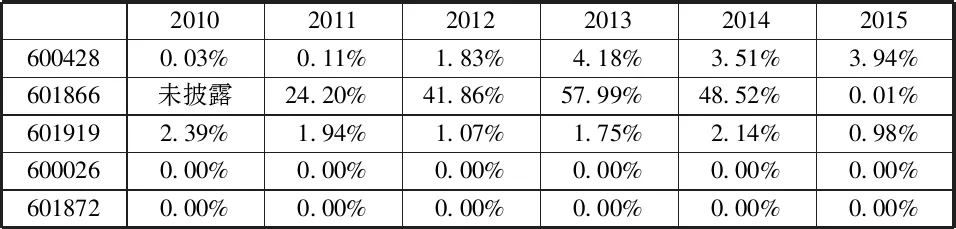

表2樣本公司固定資產(chǎn)利得與營(yíng)業(yè)收入比值

單位:萬(wàn)元

營(yíng)業(yè)外收入中,處置固定資產(chǎn)的收益與政府補(bǔ)助是最主要的兩個(gè)組成部分。2010年至2016年間,有3家公司存在固定資產(chǎn)處理利得大于營(yíng)業(yè)收入的現(xiàn)象。甚至在某些年份固定資產(chǎn)處理利得是營(yíng)業(yè)收入的2至3倍,說(shuō)明樣本公司營(yíng)業(yè)收入與營(yíng)業(yè)外收入比例異常。樣本公司通過(guò)其他手段不能實(shí)現(xiàn)利潤(rùn)目標(biāo),否則不會(huì)大量處理賴以為生的固定資產(chǎn)。

2011年中遠(yuǎn)航運(yùn)(600428)共出售11艘船舶,出售固定資產(chǎn)貢獻(xiàn)的凈利潤(rùn)占當(dāng)年凈利潤(rùn)的47.98%,這意味著將近一半的凈利潤(rùn)是由非航運(yùn)業(yè)務(wù)取得的。中遠(yuǎn)海發(fā)(601866)于2012年以4.765億美元(30.01億人民幣)的價(jià)格大批出售集裝箱,當(dāng)年凈利潤(rùn)只有5.7億。該公司自有集裝箱占總箱隊(duì)比例從售箱前的 49%下降到出售后的18%,固定資產(chǎn)發(fā)生了大幅減少。2014年,中國(guó)遠(yuǎn)洋(601919)計(jì)入當(dāng)期損益的政府補(bǔ)助為17.43億元。2015年,其收到船舶報(bào)廢更新補(bǔ)助資金人民幣高達(dá)39.63 億元,當(dāng)年?duì)I業(yè)利潤(rùn)為-21.78億,通過(guò)政府補(bǔ)助扭虧為盈。中海發(fā)展(600026)2014年實(shí)現(xiàn)凈利潤(rùn)3.11億元,其中很重要的一個(gè)原因是公司2014年下半年收到船舶報(bào)廢更新政府補(bǔ)助資金4.56億元,由此實(shí)現(xiàn)了扭虧為盈。在拆船、政府補(bǔ)貼減少后,樣本公司的盈利指標(biāo)發(fā)生了下滑。2016年上半年中國(guó)遠(yuǎn)洋(601919)實(shí)現(xiàn)營(yíng)業(yè)收入309.41億元,同比減少28.75億元,降幅8.50%,實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為-72.09億元,去年同期為19.74億元,又轉(zhuǎn)為虧損。

通過(guò)處置固定資產(chǎn)與獲得相關(guān)的政府補(bǔ)助,樣本公司實(shí)現(xiàn)了利潤(rùn)的提升甚至盈利與虧損之間的轉(zhuǎn)換。利潤(rùn)表中凈利潤(rùn)等反應(yīng)經(jīng)營(yíng)成果的項(xiàng)目降低了有效性與真實(shí)性,由此造成了會(huì)計(jì)信息失真。

2.隱藏抵押資產(chǎn)所有權(quán)及使用權(quán)信息

資產(chǎn)規(guī)模是衡量公司的經(jīng)營(yíng)狀況的一項(xiàng)指標(biāo),貨幣資金自由度、固定資產(chǎn)受限比例等數(shù)據(jù)可用于推斷資產(chǎn)規(guī)模與實(shí)際所有情況是否匹配,由此判斷相應(yīng)會(huì)計(jì)信息是否存在失真現(xiàn)象。

2011年至2014年間,中遠(yuǎn)海發(fā)(601866)保證金存款及質(zhì)押的定期存款之和占貨幣資金的比例均在20%以上。存在較大比例不能及時(shí)動(dòng)用或者不能隨意支配的貨幣資金,說(shuō)明公司年報(bào)上顯示的數(shù)字與實(shí)際情況有差異。如果需要短時(shí)間內(nèi)進(jìn)行大額支付,在不借助外力的情況下樣本公司很有可能面臨資金鏈斷裂的危機(jī),給投資者帶來(lái)了投資風(fēng)險(xiǎn)。

表3 樣本公司貨幣資金自由度

除了貨幣資金的支配受限,樣本公司存在各類資產(chǎn)所有權(quán)受限的現(xiàn)象。所有權(quán)首先受限的是船舶和房屋,用于抵押取得貸款的固定資產(chǎn)數(shù)額呈現(xiàn)逐年增大的趨勢(shì)。2010年至2016年期間所有權(quán)或使用權(quán)受限固定資產(chǎn)占固定資產(chǎn)比重整體呈上升趨勢(shì),單一公司最高值達(dá)到64.68%。可見所有權(quán)真正屬于樣本公司的固定資產(chǎn)遠(yuǎn)不及資產(chǎn)負(fù)債表中披露的數(shù)額。會(huì)計(jì)信息此時(shí)與實(shí)際情況相差較大,可能帶給投資者資產(chǎn)雄厚的假象。

3.處置長(zhǎng)期股權(quán)投資

在航運(yùn)業(yè)低迷的背景下,部分樣本公司通過(guò)出售子公司獲得收入。數(shù)量繁多的子公司為樣本公司處置股權(quán)提供了資源。

2013年,中遠(yuǎn)海發(fā)(601866)通過(guò)公開掛牌方式轉(zhuǎn)讓其所持有的上海中海洋山國(guó)際集裝箱儲(chǔ)運(yùn)有限公司100%股權(quán)、上海崢錦實(shí)業(yè)有限公司100%股權(quán);向中海碼頭發(fā)展(香港)有限公司轉(zhuǎn)讓全資子司中海碼頭發(fā)展有限公司100%股權(quán),當(dāng)期處置子公司及其他營(yíng)業(yè)單位收到的現(xiàn)金凈額6.96億元。同年,中國(guó)遠(yuǎn)洋(601919)出售旗下最優(yōu)質(zhì)、毛利最高的中國(guó)遠(yuǎn)洋物流有限公司及其附屬公司100%股權(quán)、中遠(yuǎn)集裝箱工業(yè)有限公司100%股權(quán)、全資子公司青島遠(yuǎn)洋運(yùn)輸有限公司出售所持有的青島遠(yuǎn)洋資產(chǎn)管理有限公司81%股權(quán)、全資子公司中遠(yuǎn)集裝箱運(yùn)輸有限公司出售所持有的上海天宏力資產(chǎn)管理有限公司81%股權(quán),收到現(xiàn)金凈額約142.32億元,遠(yuǎn)高于當(dāng)年凈利潤(rùn)的28.79億元。

處置股權(quán)影響了航運(yùn)公司的凈利潤(rùn)。中國(guó)遠(yuǎn)洋(601919)2011年及2012年凈利潤(rùn)分別為-88.39億元、-81.37億元,在2013年轉(zhuǎn)為正值,這種突飛猛進(jìn)式的增長(zhǎng)與出售優(yōu)質(zhì)子公司有相當(dāng)大的關(guān)系。2013年中國(guó)遠(yuǎn)洋盈利的狀態(tài),實(shí)際上是依靠處置優(yōu)質(zhì)股權(quán)來(lái)維持經(jīng)營(yíng)。

四、會(huì)計(jì)信息失真的治理建議

會(huì)計(jì)信息規(guī)則性失真的治理需要解決的是會(huì)計(jì)域秩序與會(huì)計(jì)規(guī)則之間的不匹配問題。由于會(huì)計(jì)域秩序的不斷變化,完善會(huì)計(jì)規(guī)則是最有效的治理方法。在市場(chǎng)低迷的背景下,航運(yùn)業(yè)外部規(guī)則的制定應(yīng)注重引導(dǎo)公司經(jīng)營(yíng)結(jié)構(gòu)的轉(zhuǎn)變。我國(guó)航運(yùn)公司存在經(jīng)營(yíng)結(jié)構(gòu)復(fù)雜的現(xiàn)狀,壓縮冗雜的分支結(jié)構(gòu)需要外部規(guī)則的梳理。

航運(yùn)公司內(nèi)部規(guī)則無(wú)法消除會(huì)計(jì)域秩序與會(huì)計(jì)規(guī)則的偏差,但是適應(yīng)性的變化有助于控制偏差的被利用程度。監(jiān)事會(huì)的監(jiān)管制度、內(nèi)部會(huì)計(jì)控制制度、內(nèi)部審計(jì)制度屬于約束性規(guī)則,加強(qiáng)約束性規(guī)則以形成管理者、生產(chǎn)者、監(jiān)督者三個(gè)相互制約的公司結(jié)構(gòu),在監(jiān)督和控制的過(guò)程中可以降低利用偏差的可能,從而保證會(huì)計(jì)信息真實(shí)性。在激勵(lì)性規(guī)則中,除了傳統(tǒng)的物質(zhì)獎(jiǎng)勵(lì),可增加教育培訓(xùn)獎(jiǎng)勵(lì),引導(dǎo)航運(yùn)公司人員提升個(gè)人教育水平,預(yù)防違規(guī)性失真和行為性失真。

猜你喜歡

四川工商學(xué)院學(xué)術(shù)新視野(2021年3期)2021-11-05 07:24:46

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:26:46

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:06

中國(guó)商論(2016年34期)2017-01-15 14:24:09

中國(guó)市場(chǎng)(2016年44期)2016-05-17 05:14:50

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:23

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:10