扶貧小額信貸的現(xiàn)狀分析及模式探究

——以湖南懷化麻陽苗族自治縣為例

2019-04-02 11:49:42

金融經(jīng)濟 2019年4期

一、引言

湖南省從2013年開始探索特惠、定向、精準(zhǔn)的金融扶貧機制,組織金融產(chǎn)業(yè)開展扶貧試點工作。2013年初,省扶貧辦在麻陽縣石羊哨鄉(xiāng)譚公沖村信用社存入20萬元資金,以此作為扶貧小額信貸擔(dān)保金,動員當(dāng)?shù)刎毨糍J款種植中藥材半夏,實現(xiàn)當(dāng)年戶均增收一萬元。省扶貧辦及時總結(jié)成功經(jīng)驗,在麻陽擴大試點范圍,由此,麻陽成為湖南第一個金融產(chǎn)業(yè)扶貧創(chuàng)新試點縣。基于麻陽扶貧模式,省扶貧辦在全省范圍內(nèi)逐步推進小額信貸試點工作,扎實推進金融產(chǎn)業(yè)扶貧。截至2017年末,全省銀行機構(gòu)共對195萬戶建檔立卡貧困戶進行了評級,評級面99%;對166萬戶貧困戶進行了授信,授信金額423億元,授信率85%;累計對38.9萬戶貧困戶發(fā)放扶貧小額信貸164.8億元,貸款余額142.9億元,同比增長52.2%1。在此基礎(chǔ)上,本團隊選擇麻陽縣作為調(diào)研地,對扶貧小額信貸進行更深一步的調(diào)查。

二、麻陽縣基本情況介紹

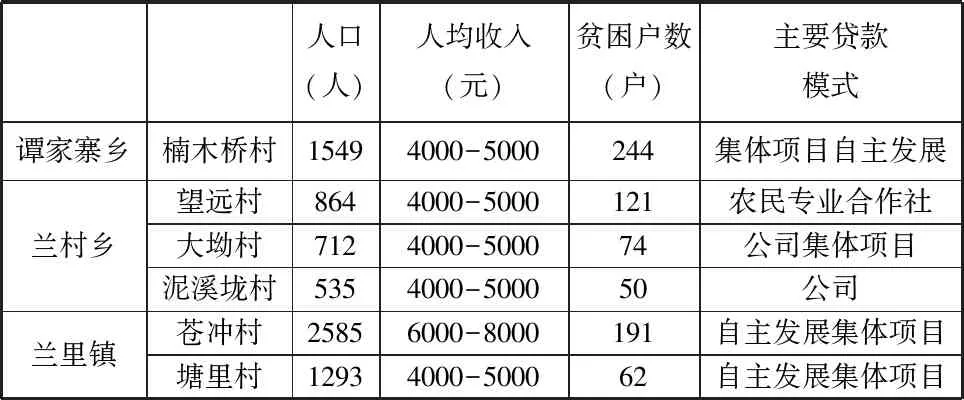

表1 六地情況比較表

麻陽苗族自治縣位于湖南省西部、懷化市西北部。全縣轄6個鎮(zhèn)、17個鄉(xiāng),總面積1561平方千米,總?cè)丝跒?9.76萬人。綜合網(wǎng)絡(luò)資料和麻陽縣政府、扶貧辦提供的信息,本團隊最終選定“三鄉(xiāng)六村”作為調(diào)研地,分別是譚家寨鄉(xiāng)的楠木橋村,蘭村鄉(xiāng)的望遠(yuǎn)村、大坳村、泥溪垅村,蘭里鎮(zhèn)的蒼沖村、塘里村。

三、麻陽縣扶貧小額信貸的現(xiàn)狀分析

截至2018年6月,麻陽縣累計申請扶貧小額信貸5374戶,縣農(nóng)商行累計發(fā)放貸款2.34億元,貸款余額1.1億元,扶貧小額信貸申請成功率高達95%,壞賬率極低。可見政策落實情況較好,貸款覆蓋率較高。

究其原因,就政策而言,政府免擔(dān)保、免抵押、全額貼息等優(yōu)惠政策刺激了貧困戶的貸款需求,政府工作人員尤其是村干部的大力宣傳提高了扶貧小額信貸的覆蓋率。全縣共設(shè)24個農(nóng)商行網(wǎng)點,其中20個可以辦理扶貧小額信貸業(yè)務(wù),各鄉(xiāng)鎮(zhèn)覆蓋率達100%,使得申請貸款和發(fā)放款項更加便捷;就貧困戶自身而言,其對于貸款的觀念從抵觸逐漸轉(zhuǎn)變?yōu)榻邮埽蟛糠重毨魪馁J款中獲利并提前還款,甚至二次申請貸款。

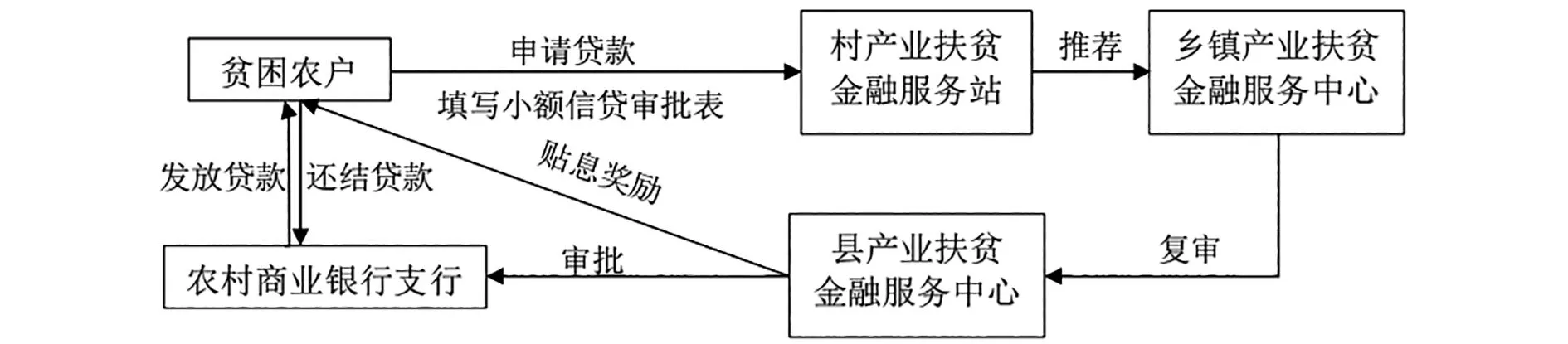

此外,筆者在走訪縣政府、扶貧辦以及各鄉(xiāng)鎮(zhèn)金融扶貧服務(wù)站的過程中,深入了解了扶貧小額信貸的申請及評級授信流程。

扶貧小額信貸申請流程如下:

圖1 貧困戶小額信貸辦事流程圖

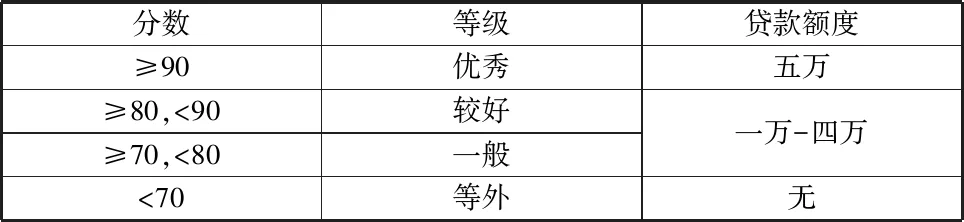

評級授信是指各村的評級授信評審小組根據(jù)貧困戶的勞動力、誠信度和道德品質(zhì)等要素對其進行信用等級評判,具體授信額度如下:

表2 評級授信等級與貸款額度對應(yīng)表

了解整個流程后,筆者認(rèn)為“評級授信”是整個申請過程中最重要也是最具創(chuàng)新性的一步。重要性體現(xiàn)在評級授信的結(jié)果直接決定貧困戶能否得到貸款以及貸款額度,是扶貧小額信貸的重要參考依據(jù);創(chuàng)新性體現(xiàn)在評級授信不僅通過個人征信記錄和個人收支流水情況等硬信息對貧困戶的信用度進行審核,還通過村民們在長期相處中形成的認(rèn)識與信任等軟信息對貧困戶的信用等級進行評定。

四、麻陽縣扶貧小額信貸的貸款模式分析

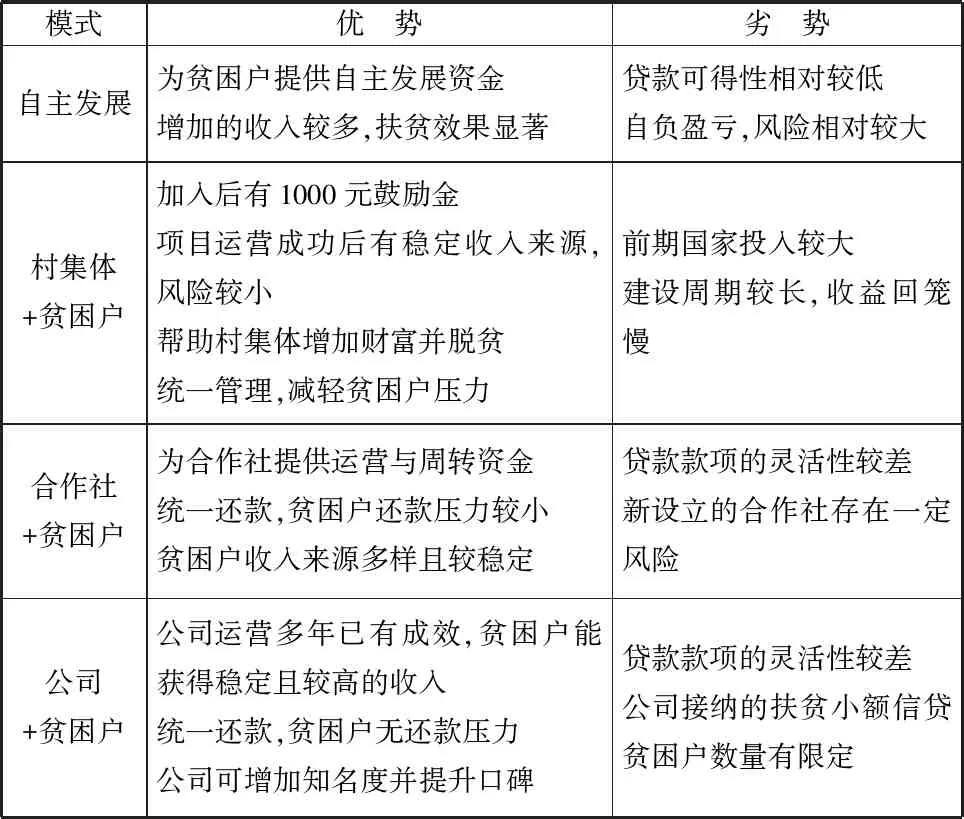

通過實地調(diào)研,筆者總結(jié)出麻陽縣的四種貸款模式,分別是自主發(fā)展模式、“村集體+貧困戶”模式、“合作社+貧困戶”模式、“公司+貧困戶”模式。

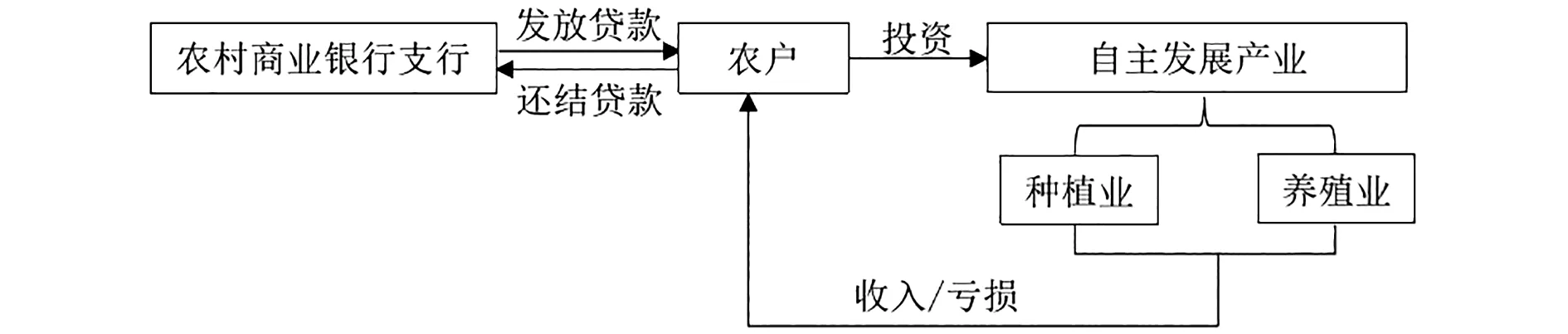

自主發(fā)展模式是指貧困戶貸款后用于發(fā)展自己的產(chǎn)業(yè),如養(yǎng)殖業(yè)、種植業(yè)等,貧困戶自負(fù)盈虧。由于投資回報的不確定性,此模式的還款壓力較大。

圖2 自主發(fā)展模式

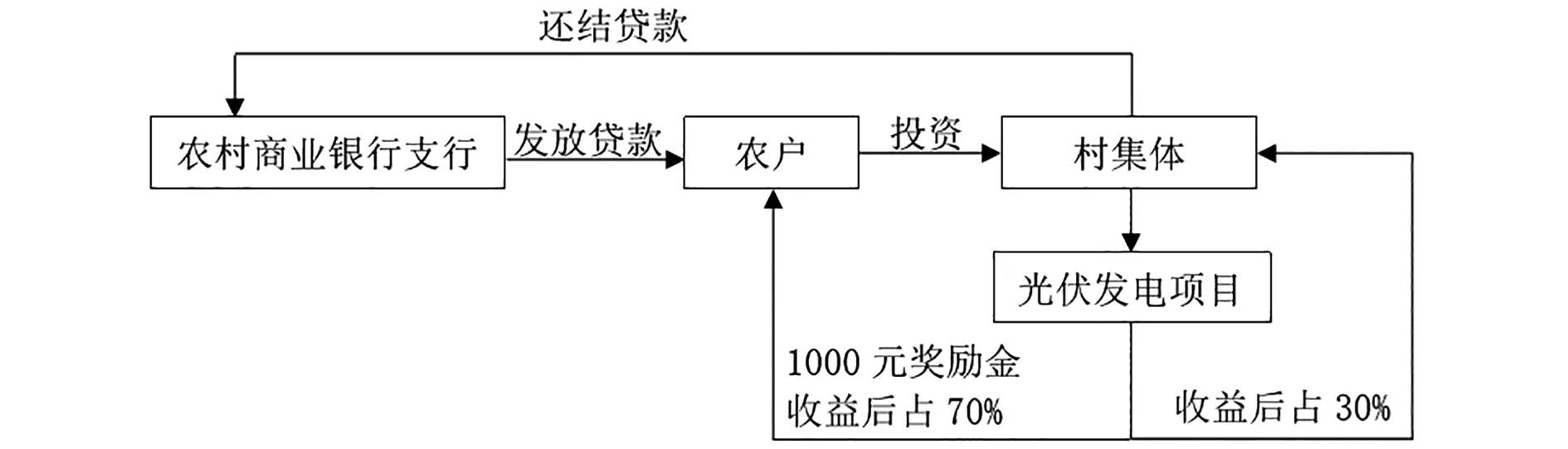

“村集體+貧困戶”模式是指貧困戶貸款后以入股的形式投資于村集體牽頭的光伏發(fā)電項目,加入后有1000元的鼓勵金,待項目建成并產(chǎn)生收益后,貧困戶和村集體按70%和30%的比例分成。該模式下的貸款余額由村集體統(tǒng)一歸還,貧困戶還款壓力較小。

圖3 “村集體+貧困戶”模式

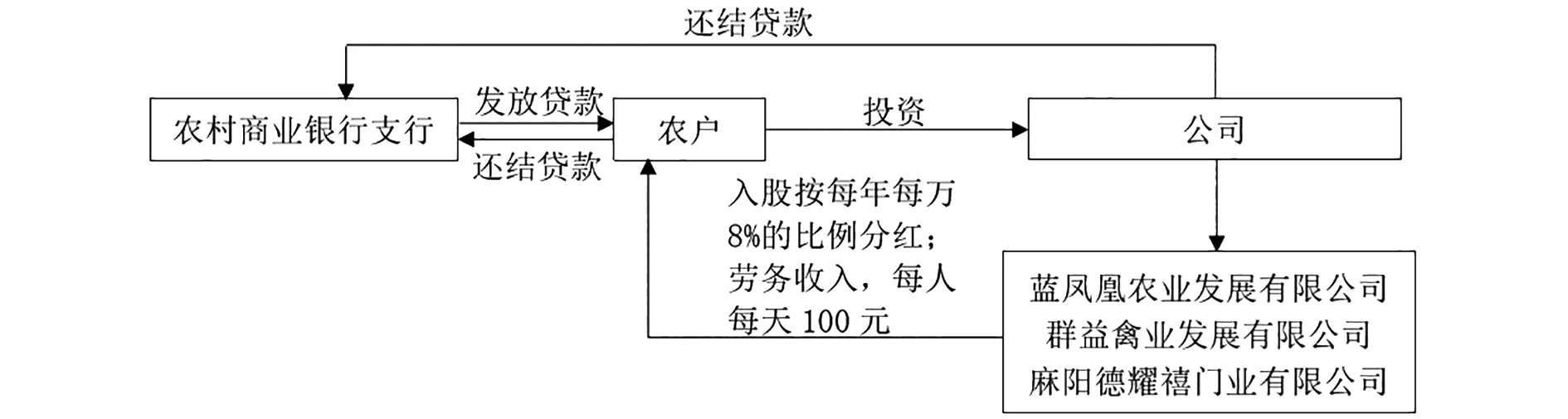

“合作社+貧困戶”的模式是指貧困戶貸款后入股農(nóng)民專業(yè)合作社,并由此獲得三種收入來源:一是入股分紅,按入股份額每年每萬8%的比例分紅,一般一年可分得4000元;二是勞務(wù)收入,一般為每人每天100元;三是土地租金。該模式下貸款由合作社統(tǒng)一歸還,貧困戶基本無還款壓力且有固定收入。

圖4 “合作社+貧困戶”模式

“公司+貧困戶”的模式是指貧困戶貸款后入股產(chǎn)業(yè)化龍頭企業(yè),并由此獲得兩種收入來源:一是入股分紅,貧困戶以入股金額的8%享受分紅,一般每年分4000元;二是提供勞務(wù),作為固定職工的貧困戶工資為每月3000元,作為臨時工的工資為每人每天100元。通過走訪,筆者發(fā)現(xiàn)大部分公司實行的是分貸統(tǒng)還制度,小部分為分貸分還制度,這兩種制度下貧困戶的還款壓力都較小。

圖5 “公司+貧困戶”模式

筆者認(rèn)為這四種模式的形成主要與國家政策、地理位置、氣候條件以及個人追求有關(guān)。例如,自主發(fā)展模式基于貧困戶自主創(chuàng)業(yè)的想法而形成;集體項目模式基于村集體積極落實國家政策而形成;農(nóng)民專業(yè)合作社基于貧困戶想因地制宜發(fā)展并擴大生產(chǎn)規(guī)模而形成;公司模式基于政府的鼓勵以及企業(yè)家個人的社會責(zé)任感而形成。筆者認(rèn)為在麻陽縣地理和人文環(huán)境的共同作用下形成了這四種特色模式。每一種模式各有優(yōu)劣,具體如下:

表3 四種貸款模式對比

五、結(jié)論

通過整理分析調(diào)研數(shù)據(jù)和訪談記錄,本文得出以下兩點結(jié)論:

第一,評級授信是申請扶貧小額信貸過程中最重要也是最具創(chuàng)新的一步。重要性體現(xiàn)在評定結(jié)果是確定貧困戶信用等級與貸款額度的依據(jù);創(chuàng)新性體現(xiàn)在評級授信通過個人征信記錄等硬信息和村民們的相互了解等軟信息相結(jié)合的方式對貧困戶的信用等級進行評定。

第二,麻陽縣主要存在自主發(fā)展模式、“村集體+貧困戶”模式、“合作社+基地+貧困戶”模式和“公司+基地+貧困戶”模式等四種扶貧小額信貸貸款模式。四種貸款模式的選擇受地理環(huán)境、村集體文化和貧困戶貸款意向的影響。