Lyft上市了,但網約車這門生意算走通了嗎?

2019-04-01 14:17:42

第一財經 2019年13期

關鍵詞:成本

Lyft終于如愿以償,成為全球網約車平臺的“第一股”。登陸納斯達克的第一周,它就經歷了股價的“過山車”考驗。它甚至懷疑這是老對手Uber的承銷商摩根士丹利在背后策劃的一次做空行動。

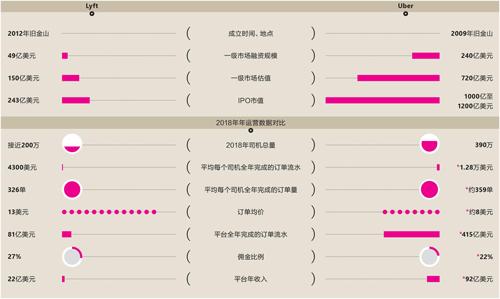

3月29日星期五,Lyft以每股72美元的價格首次公開募股,市值高達243億美元。盡管上市首日股價一路飆升,但從第二個交易日開始,股價便迅速掉頭向下,并且一度破發,直到一周之后才漸漸重回發行價。

招股書顯示,Lyft的最大股東為日本樂天,其持有的股票價值超過20億美元,通用汽車、Alphabet(Google母公司)、硅谷風險投資機構Andreessen Horowitz和富達皆為其股東。Lyft又一次利用了“雙層股票”架構,即兩位創始人持有每股相當于20個投票表決權的B類股,穩穩把持著公司的決策權,而此番IPO只發行A類股,即每股含一票表決權。這家公司的未來仍具有高度的不確定性,或許由創始人親自掌舵才能走通他們對投資人和用戶所描繪的那種無比理想的全鏈條共享出行模 式。

如今,距離全球第一家網約車公司Uber成立已過去10年,網約車的商業模式卻一直因過度燒錢、安全隱患、政策限制等問題被爭議所困。

2018年年底,Uber、Lyft、滴滴出行3家網約車公司相繼被媒體曝光正在積極籌備上市的消息。Lyft的招股書,也是第一次讓公眾較為完整地看到了網約車平臺這種創新模式的運營現狀以及財務回報數據。網約車平臺的游戲規則,第一次由真實數據來校驗。在Lyft交出的這份答卷中,可以明顯看到,它試圖將投資人的注意力引向網約車市場規模的強勢增長上,然而對于公司運營的成本層面,卻仍然拿不出非常有力的數據模型,去清楚分析每塊要持續“花錢”的領域未來會有怎樣的收窄可能性。

但不管怎樣,Lyft的上市之路,已成為在它身后謀求IPO的Uber和滴滴出行的重要參考。

首先要謝謝Uber

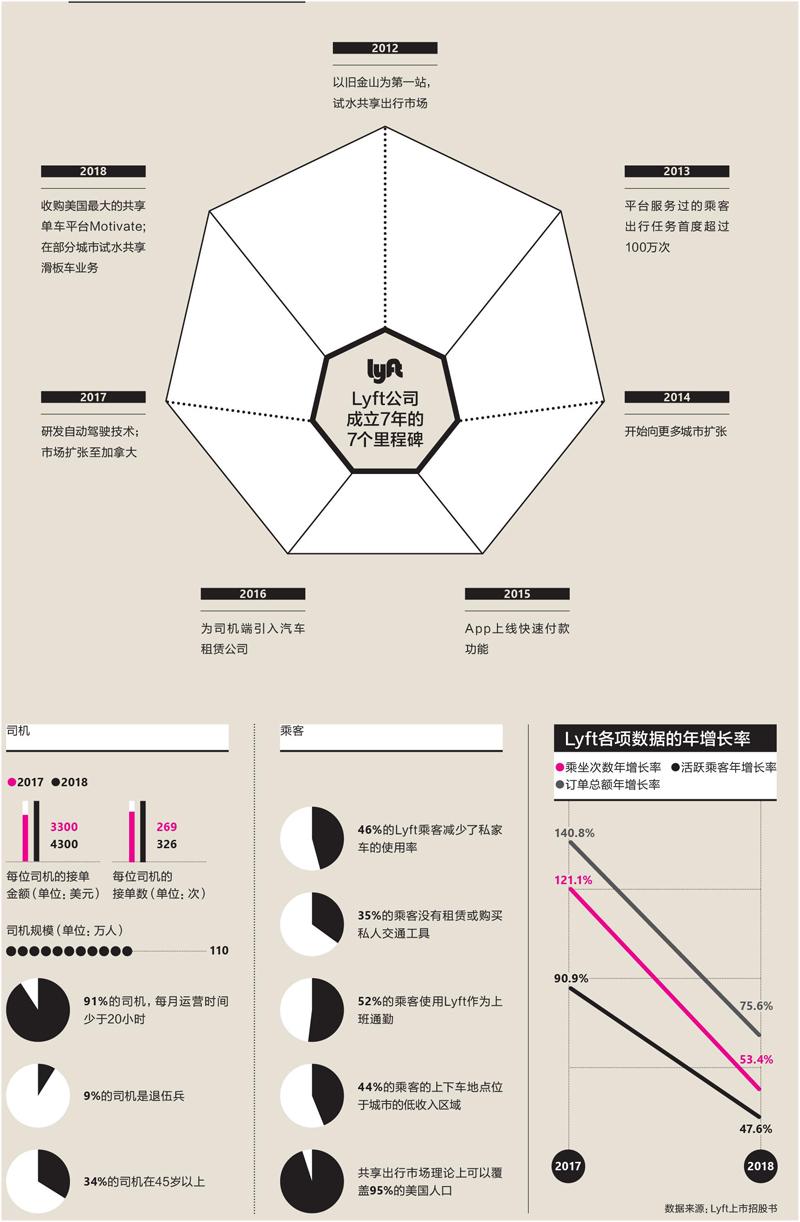

Lyft的成立,源于一家名為“Zimmer”的美國點對點拼車公司,其創始人Logan Green和John Zimmer于2012年5月推出了網約車項目“Lyft”。和Uber一樣,Lyft選擇舊金山作為第一個上線的城市,人們通過Lyft打車的費用比出租車低30%。

那時,Uber已用資金和時間教育了市場4年,也在面對各地監管者的政策攻艱上幫Lyft蹚平了道路。Lyft平臺在上線的第一年便收獲了超過10 0萬單約車交易(注:Lyft開創了一個專有名詞rides,用來定義乘客在平臺上的約車訂單)。Lyft給自己定下的下一個里程碑,是迅速完成在美國的城市布局。它從2017年起進軍加拿大市場。

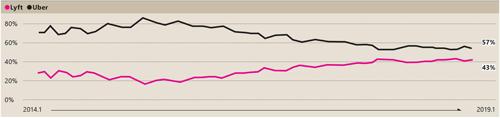

Lyft的招股書披露,截至2018年年底,Ly ft的城市落地數量超過400個,累計完成服務的訂單量超過3070萬,活躍乘客數量逐季上升,期末季度活躍用戶規模達到1860萬人次。Ly f t平臺上的乘坐訂單數(r ides)累計超過10億次,乘客支付的乘車費用(注:Lyft針對該收入有專有說法,稱為bookings)達到81億美元,平均每筆訂單的金額約為8.1美元。這一年,從乘車安全問題到企業管理文化危機,Uber的壞名譽一定程度上又進一步助力了Lyft的擴張。相比之下,讓Lyft煩心的負面新聞確實較少。2019年1月,由第三方機構Sensor Tower發布的市場調研數據統顯示,Uber在美國網約車市場的份額下跌至57%,同時Lyft的份額上升至43%。

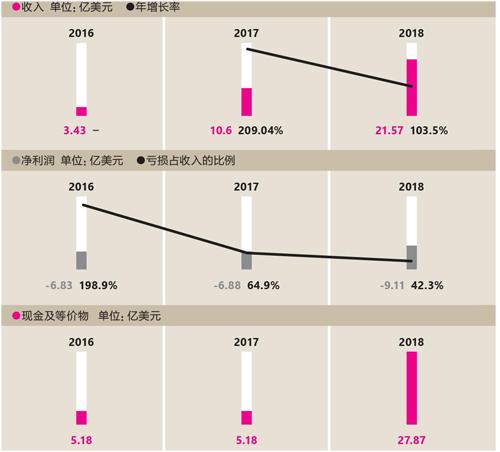

Lyft的收入、運營利潤及經營性現金流的變化(2016年至2018年)

數據來源:Lyft上市招股書

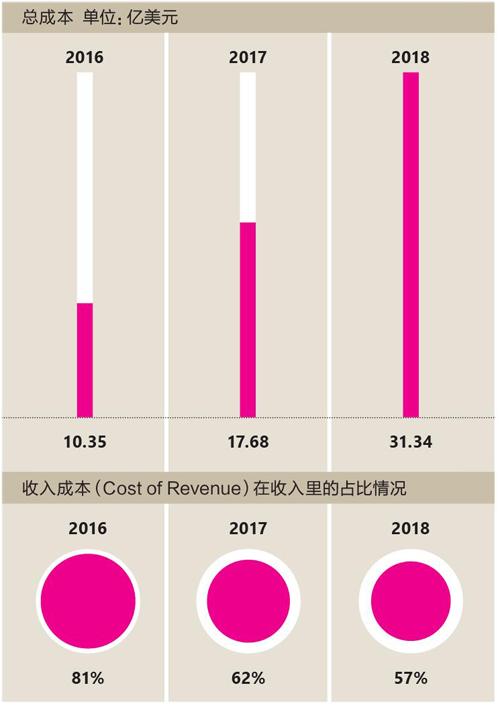

Lyft的成本結構分析

數據來源:Lyft上市招股書

截至2018年年底,Lyft平臺上的注冊司機數量達到190萬名,其中多為兼職人員,包括近1/10的退伍軍人。他們中有的從Lyft或其他租車公司租車,有的駕駛自己的私家車接單,絕大多數每月運營時間少于20小時。隨著Lyft的城市拓展和用戶數量增加,該平臺每位司機的平均接單量從2017年的269單增長為2018年的326單,司機的年收入水平大約在4300美元。目前Lyft司機以兼職居多,而以紐約為例,全職出租車司機的平均年薪大約在4.8萬美元。

在美國,每人每年在交通上的花費超過1.2萬美元,其中以家庭為單位的用車花費就超過8500美元,相當于每天花費23美元。為了證明自己的平臺價值,Lyft拿出一份研究數據,稱美國家庭的私家車有95%的時間都處于閑置狀態。因此共享出行是更經濟、更便利的選擇,并且它認為這樣的理論適用于美國95%的人口。

進入公司創業的第6年時,Lyft的訂單規模仍在擴大。但2018年的訂單增長率同比減少了66.7%。相應地,Lyft平臺的季度活躍乘客數量增長率也在放緩—2017年和2018年的增長率分別錄得90.9%和47.6%;同期的平臺訂單總額的增長率,年比降幅也接近腰斬。

當上述這些核心運營數據都顯示下滑曲線,Lyft唯一可以讓投資人多點樂觀的數據,只有“每位活躍乘客每季為Lyft貢獻的收入”從2016年第一季度的15.88美元,持續提高到2 018年第四季度的36.04美元。

作為平臺方,Lyft可以主動控制自己收入增長的辦法,就是不斷提升向司機收取的服務傭金的比例。這一比例,2016年第一季度時是16.8%,截至2018年年末,已經默默漲至驚人的28.7%。也就是說,在3年時間里,Lyft的抽成比例凈增11.9%。這其實是一個蠻危險的信號—在訂單總量增長放緩的情況下,平臺方如果只想著從司機口袋里掏錢,這樣的做法無異于飲鴆止渴。

Lyft成本結構分析

數據來源:Lyft上市招股書

值得注意的是,這項敏感數據在Ly f t招股書里,并沒有直接以抽成(Take Rate)的說法來表述,而是用了一個較為隱晦的說法,“從每一筆訂單中獲取的收入比例”(Revenue as a Percentage ofBookings)。

Lyft收購了一家服務于美國市場的單車平臺Motivate,并開始在部分城市試點電動共享滑板車項目,但這兩項新業務所形成的平臺租車收入,目前尚未被錄入財報。所以,招股涉及的抽成數據,收取對象可以明確為僅僅是針對網約車司機。

虧損收窄路徑并不明確

“我們的目標是最終實現20%的凈利潤。”Lyft的創始人在一場近500人出席的IPO路演中告訴投資者。但是他拒絕回答實現這個目標的時間表,也不能提供一個城市案例,解釋他們打算如何實現盈利。

這樣的回答顯然令人困惑。2018年Lyft全年收入21.57億元,但凈虧損達到9.11億美元。也就是說,Ly f t去年一口氣就花掉了30.68 億美元。盡管美股投資人看重長遠利益增長,不介意短期內的戰略性虧損,但網約車平臺的燒錢速度,仍然是其他技術創業領域所罕有的。平臺級的企業有很多,為什么單單網約車平臺這么“費錢”?

好消息是Lyft的經營性現金流從2016年的5.18億美元,提高到了2018年的27.87億美元,健康程度在提升。但更要緊的是,2018年Lyft的收入增長仍然保持了103.5%的同比增速,雖然這個數據較2017年的水平也已經減半,只要Lyft的凈虧損在收入中的占比能夠在未來幾年持續收窄—這一增一降之間,正是Lyft最終走向贏利的指望。

美國共享出行市場形成穩定的雙寡頭局面

數據來源:Lyft和Uber招股書 注:除Ridesharing(共享乘車外),Uber還有New Mobility(共享電動自行車和共享滑板車)、Uber Eats(送餐服務)。 *僅Ridesharing部分。

所以現在的問題就在于,Lyft有什么好方法能不斷降低成本、縮小虧損面。

Lyft首次披露了網約車的成本構成,其中最大頭是“收入成本”(Cost of Revenue),占總成本的4 0%,包括了汽車保險費、租賃費、支付處理費、用戶退款和平臺技術費等。值得注意的是,Lyft的股權書引入了一個不太常見的財務項—“ 收入貢獻”(Contribution),它由平臺總收入減去“收入成本”得到,近似于運營毛利。Lyft對外強調,Contribution是管理層用于評估平臺運營能力的一個核心指標。而對Contribution數據表現具有決定性影響的,正是收入成本。

Lyft的收入成本在2018年的同比增長高達89%,招股書解釋稱,這主要是因為去年Ly ft和第三方汽車租賃公司簽署的“SelectExpress Drive”合作計劃—由Lyft出面從汽車租賃公司那里花錢(包括租賃費和保險費)租車,然后它將汽車轉租給司機—2018年Lyft的租車數量是前一年的兩倍。Lyft在招股書中表示,正在通過提升自有車輛數量降低保險成本,以及與金融機構合作以降低支付成本等方式,來縮減支出成本。

Uber和Lyft迅速擠占了出租車和汽車租賃在美國地面交通市場的份額

數據來源:Certify、Wolf Street

從App的下載量來看兩家公司在美國共享出行領域的份額變化

數據來源:Sensor Tower

另外,涉及云服務的平臺技術費也不能省—2018年Lyft向亞馬遜AWS支付了1億美元。

在成本中占比第二的是營銷成本,包括司機招募、司機和乘客補貼,以及品牌營銷的廣告費,也就是外界覺得網約車最燒車的環節。

事實上,Lyft對這方面的支出已經越來越謹慎。2018年它的營銷總支出是8.04億美元,占總成本的25.65%,但期內Lyft對品牌營銷廣告的投放只有1.78億美元,較2017年僅增長0.37億美元。

有Uber的競爭相伴,Lyft短期內仍無法在補貼上“斷奶”。而且隨著不斷部署新的城市市場,Lyft也需要為迅速獲得新用戶而持續發放乘客補貼和司機推薦獎勵。這筆費用為2.97億美元,幾乎是2017年的兩倍。

除了同行競爭,Lyft還面臨著共享出行大環境的不確定性,比如今年4月4日,美國紐約州剛通過了一項預算案,其中包括對駛入曼哈頓某些區域的汽車收取“中心商務區通行費”,即擁堵費—州政府要為整修破舊的紐約市地鐵系統籌資250億美元。

此外,在IPO路演時Lyft的創始人告訴投資者,2019年將是其投資的高峰年,這意味著更多的資金投入和相關運營成本。可見,當下這個階段Lyft的戰略選擇仍然是快速完成市場圈地。燒錢將會持續,只不過選擇上市融資這條路之后,管理層從此就要被夾在業績表現和長期愿景的兩難之間。

網約車的未來可期嗎

Lyft在美加市場共有110萬司機,Uber平臺在全球則已經招募了超過300萬司機。它們的車型和業務的分類頗為相近—按汽車大小和服務質量高低分級收費,且都開展了拼車業務。

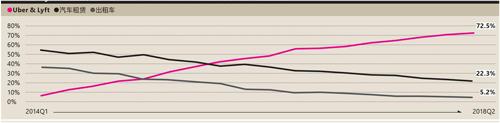

這兩大平臺如果被看成一個“合體”會更值得期待—截至2018年第二季度,Uber和Lyft占據了美國汽車出行市場的72.5%,汽車租賃和出租車的比重僅為22.3%和5.2%。

網約車更遠的未來,真的可期嗎?

因為已經清楚看到與司機相關的成本,是網約車平臺最大的成本,幾乎所有的公司都在押注自動駕駛,一旦技術和應用成熟,它可以幫網約車公司節省將近75%的費用。在2016年至2018年期間,Lyft持續加碼對自動駕駛技術的研發與合作,過去3年僅研發支出已經超過5億美元。但這項技術距離真正成熟、置于現實道路場景,還有很長一段時間。

對網約車平臺來說,不斷向乘客端提價,或者不斷壓榨司機端、提升抽成比例,都不能算作保持收入增長的長久之計。Lyft向投資人拋出的是一個尚無落地時間點,但結構已足夠清晰的理想方案—它想建設一個出行網絡閉環。

2018年Lyft收購了美國最大的自行車共享平臺Motivate,并在當年9月推出共享電動滑板車業務,用于一至兩公里的短距離出行布局。除此之外,Lyft還在2018年推出公共交通查詢功能“Nearby Transit”,將部分城市的公共交通信息直接添加到Lyft的應用中,用戶可以根據方便性和預算來規劃出行路線,這項查詢服務并不收費,而是用于提高Lyft平臺的用戶黏性。

Uber則在物流運輸領域做了更多的探索,它在2014年推出物流包裹服務,以及線上餐飲外賣服務。據媒體報道,2018年Uber送餐服務的季度交易額超過25億美元。滴滴出行的思路與Lyft相對接近,除了引入出租車和共享單車業務外,它也在布局汽車金融和汽車后市場。

共享出行平臺紛紛在自動駕駛領域尋找自己的盟友

資料來源:根據公開資料整理

如今幾大網約車平臺都在整體出行領域積極尋找盟友。Lyft早在2015年就與印度網約車公司Ola Cabs、東南亞網約車公司Grab建立了聯盟關 系,目的都是為了搭建出行閉環。

平臺試圖用更豐富的激勵政策讓用戶首選自己的App約車。比如Lyft推出的通勤和個人訂閱計劃,在特定的起止點打車可以享受一定的折扣,以及“乘車通行證”,比如一次性支付一定的車費,就可以享受一個月內固定車型的幾次乘車。此外,在Lyft構建的閉環中,也包括一些合理的跨界場景,即與星巴克、達美航空等在會員積分上合作,推出打包的“忠誠獎勵計劃”。

可以預見的是,在未來相當長的一段時間內,網約車公司仍然主要是由汽車司機來提供出行用車服務,而對于大部分司機來說,在哪個平臺上接單只是換個App或者一個車標的事,因此網約車公司需要小心維護和司機之間的關系,努力將他們留在自己的陣地上。Lyft招股書顯示,Lyft的邊際收益分別在2016年和2018年兩度有過明顯下降,前者是由于公司階段性地調低了對司機的激勵政策,后一回則是由于車輛索賠頻率和索賠程度增加,導致汽車保險費用上升。Lyft正在實施一項計劃,向一部分司機提供資金,供他們購買IPO時的股票,此外它還準備向在平臺上勤奮接單的司機提供巨額現金獎勵—完成1萬次接單獎勵1000美元,完成2萬次接單獎勵1萬美元。而這一設想,未來也很可能會被Uber和滴滴出行采納。畢竟,僅僅靠邀請幾個司機去交易所敲鐘,對外傳遞的價值觀其實非常有限。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06