股權遇冷 債券火熱 2018投行版圖繼續改寫

2019-03-29 07:45:00雷鳴

新財富 2019年3期

雷鳴

2018年注定是中國投資銀行從業者難以忘懷的一個年份。受中國經濟減速,中美貿易摩擦頻發共振影響,A股創出近十年來最大跌幅,表現也屬于歷史第二差。身處低迷的市場環境中,投行賴以生存的股權業務出現斷崖式下跌,IPO、并購重組、再融資均未能幸免。

面對行業寒冬,券商投行部門的競爭壓力加大,以往光鮮亮麗的投行突然間面臨著生存壓力。盡管外部環境趨于惡化,但依然會存在相對勝出者,悄然間中國投行業生態正發生深刻的變化,大投行憑借資源優勢和品牌效應攫取更多的市場份額,中小投行市場版圖卻在不斷萎縮,一張一縮讓投行間差距不斷加大,頭部效應進一步加劇。

股權業務降至冰點

Wind數據顯示,2018年1-12月納入統計的69家投行股權承銷資金規模為1.19萬億元,較2017年的1.72萬億元同比下降30%,其中IPO承銷金額僅有1378億元,同比降幅達到四成,股票增發資金規模為3042億元,同比下降接近六成。

第十二屆新財富最佳投行榜單顯示,本屆評選上榜的最佳股權承銷投行的承銷金額均出現不同程度下降,其中排名第一的中信證券由2017年2159億元降至2018年的1816億元,中信建投由1664億元降至1523億元,中金公司由1644億元降至1157億元。整體來看,股權承銷金額破千億的投行由2017年的5家降至4家,上榜門檻由2017年的400億元降至200億元(表1)。

投行股權業務規模驟降的背后,是市場的急速降溫。2018年A股IPO企業僅有105家,是2017年438家的1/4。增發股票的上市公司為267家,較2017年同比腰斬,股權市場僅有配股出現逆勢增長,募集資金額由163億元增至228億元。

統計數據顯示,2017年共有62家投行在IPO承銷上獲得收入,但2018年這一數字為43家,這表明2018年又新增20家投行退出IPO承銷市場。而從承銷規模以及收入上來看,IPO股權承銷這塊投行業務最大蛋糕向頭部券商集中的趨勢則更為明顯。

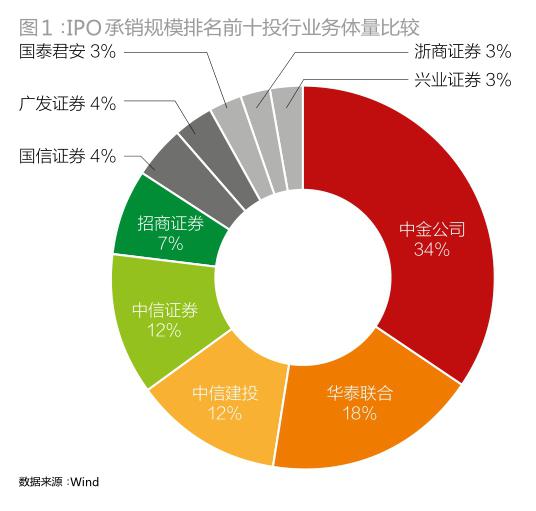

第十二屆新財富最佳投行榜單中,2018年IPO承銷規模排名前四的投行分別是中金公司、華泰聯合證券、中信建投和中信證券,合計承銷規模達到823億元,占全部券商IPO總承銷規模的比例達到60%,其余39家券商瓜分剩余40%的市場份額,其中有23家投行的承銷規模低于10億元(圖1)。

從承銷家數來看,排名第一的中金公司共承銷8家,華泰聯合、中信證券的承銷家數都超過10家,中信建投承銷9家。

面對市場急劇萎縮以及投行間競爭日趨激烈的局面,行業一度傳出投行間打價格戰、IPO保薦承銷費低至5萬元的新聞。不過從收入來看,IPO依然是投行收入最高的業務。2018年105家上市企業一共為投行帶來54億元的承銷保薦收入,超過1億元的項目共有7個,收入最低的項目也超過1500萬元(圖2)。

債券市場蓬勃發展

盡管中國股權融資市場在2018年遭遇寒冬,但債券市場融資卻保持活躍,為券商投行總承銷規模保持穩定立下汗馬功勞。統計數據顯示,2018年全市場債券的承銷規模達到15萬億元,其中國內證券公司承銷5.9萬億元,較2017年增長21%,債券發行數量達到1.5萬只,同比接近翻番。

業內人士分析,隨著中國經濟下行壓力的加大,投資者的謹慎避險情緒上升,這導致2018年債券市場迎來一波牛市行情,此外國內流動性保持相對寬松,發行利率一路走低,也對債市的走強起到了推波助瀾的作用,但2019年這種趨勢能否延續,仍要根據國內外的經濟形勢綜合判斷。

來自中國央行的最新數據顯示,2018年國內債券收益率曲線整體下移。截至12月末,1年、3年、5年、7年、10年期國債收益率分別為2.6%、2.87%、2.97%、3.16%、3.23%,分別較上年同期下行119、91、87、74、65個基點。2018年末,中債國債總指數收盤為182.93點,較上年同期上漲14.91點。

從第十二屆新財富最佳投行榜單來看,中信證券及中信建投位居債券承銷榜前二,兩家的總承銷金額均超過6000億元,所占市場份額均超過10%,其中,中信建投由2017年的第三升至第二,而此前排名第二的招商證券退居第三。

總體來看,投行在債券市場的份額保持相對穩定,排名前十的投行中,中金公司由2017年的第九升至第四,成為進步大的投行,此外中銀國際證券進入了前十。與此同時,德邦證券的總承銷金額由2800億元驟降至878億元,排名已由2017的第四退至十名開外(表2)。

從不同債券類型來看,2018年券商承銷的公司債比2017年增加近5000億元,資產支持證券(ABS)增加近4000億元,地方政府債增加近2600億元。但金融債和企業債同比略有下降。業內人士分析指出,債券承銷量的增長在一定程度上緩解券商投行業績的下滑。

海外并購降溫

受監管趨嚴、國內去杠桿導致資金緊張、中美貿易摩擦、人民幣匯率波動等多重因素影響,中國企業赴海外并購風險加大,避險情緒升溫,此前在海外買買買的中資企業選擇暫時觀望,這導致2018年海外并購降溫。

普華永道最新發布的報告顯示,2018年中國內地企業并購總金額約為6780億美元,與上年相比基本保持穩定,但其中海外并購交易金額下降超過兩成。數據顯示,2018年中國內地企業海外并購金額為941億美元,較上年下降了23%。

值得關注的是,這是中國企業海外并購連續第三年下降,不足千億美元的規模已不足2016年高峰期的一半,這也對中國投行業的發展產生深遠影響,越來越多的投行開始聚焦國內并購市場,進一步縮減海外布局。

受中國企業海外并購降溫影響,本屆新財富最佳投行評選也順應行業變化,進一步減少了最佳海外投行和項目的上榜數量,最佳海外投行由5家降至3家,此外最佳海外項目由10個降至2個。

Wind數據顯示,2018年中國企業境外并購金額僅為3195億元,同比下降84%,出境并購金額為3119億元,同比下降33%,而境內并購金額為2.48萬億元,同比微降0.63%。

數據顯示,2018年獲得并購項目最多的三家投行分別是中信證券、華泰聯合證券以及中信建投,項目數量分別為38家、37家以及37家;而從交易金額來看,上述三家投行的交易金額均超過千億元,此外中金公司盡管只獲得14個項目,但憑借項目體量大,也成功晉升千億俱樂部,構成中國投行并購Big4。

對于2019年,普華永道相關負責人對中國并購前景持審慎樂觀態度。他表示,并購不是“踩剎車”,驅使中國企業海外并購的主要驅動因素依然在發揮效能,預計上半年海外并購活動將有所放緩,下半年出現回暖,全年總體情況將與2018年基本一致。

科創板頭部投行更具競爭力

經歷了苦澀的2018年,對于投行而言,2019年最為期待的無疑將是即將破土而出的科創板。接受新財富采訪的投行人士表示,科創板以及注冊制試點將帶來多方面的變革,投行保薦與承銷的職能均會有所調整,這將考驗投行執業能力、價值發現、承銷以及投資等在內的綜合能力。

有分析指出,由于科創板放開了對上市企業盈利能力的要求,沖擊了原本A股以PE為核心的估值體系,將對投行的定價與銷售能力提出挑戰,未來擁有更強機構客戶資源的頭部券商將擁有更強的競爭力。

毫無疑問,科創板將是2019年券投行發展確定性較高的政策催化,其開板將給投行帶來更多的增量IPO業務機會,投行也在從項目和人才儲備兩方面積極備戰。盡管頭部券商擁有較強的競爭優勢,但對于中小投行而言,也將是一個不可錯過的業務機遇。

“當部分試圖押注在科創板登陸的擬IPO企業發現不符合科創板的上市條件后,必然將轉而謀求登陸主板和創業板市場,這屆時也將會對整個IPO保薦承銷業務帶來一定程度的改善。畢竟蛋糕做大后,能夠分食的人也更多了。”一中小投行高管表示。

對于本文內容您有任何評論或欲查看其他資本圈精英評論,請掃描版權頁二維碼,關注“新財富雜志”微信公眾號和我們互動。