中國首個打折償還債券始末分析及啟示

2019-03-27 02:17:44杜立輝王偉偉曹康輝

冶金經濟與管理 2019年1期

關鍵詞:新疆

□ 杜立輝 王偉偉 曹康輝

一、金特鋼鐵歷史沿革及發債情況概述

新疆金特鋼鐵股份有限公司(以下簡稱“金特鋼鐵”)前身為新疆和靜鋼鐵廠,始建于1970年,由于經營管理不善于1998年停產,2002年經法院裁定破產,2003年破產清算組通過公開招標方式將其破產財產轉讓給廣東省南海市金特建材實業有限公司(以下簡稱“金特建材”),金特建材股東謝碧祥等4位自然人在破產財產基礎上成立新疆金特和鋼鋼鐵有限公司(以下簡稱“金特和鋼”),注冊資本3 520萬元。2006年,國務院國資委直屬企業新興際華集團有限公司(以下簡稱“新興際華”)和金特和鋼共同出資設立金特鋼鐵。其中,新興際華以貨幣資金出資1.8億元,謝碧祥等4位自然人以金特和鋼全部凈資產折價出資4.2億元。之后經過多次股權轉讓,截至2013年發行債券前,金特鋼鐵股權結構為新興鑄管股份有限公司(以下簡稱“新興鑄管”,股票代碼000778)持股48%,上海坤翼投資管理有限公司持股45.55%,青海創安有限公司持股6.45%。新興際華持有新興鑄管50.01%的股份,因此金特鋼鐵的實際控制人為新興際華。

經過多年的發展,截至2012年末,金特鋼鐵形成年產高線80萬噸、二級和三級螺紋鋼各35萬噸及球墨鑄管20萬噸的生產能力,生產系統包括采礦、煉焦、燒結、煉鐵、煉鋼、軋鋼主體工序及配套的動力供應、原料供應、鐵路運輸、水處理等公輔設施。

2013年5月23日,金特鋼鐵公開發行5.5億元公司債券“13金特債”,票面利率為6.1%,發行期限為7年(附第5年末回售選擇權),擬全部用于新興鑄管新疆有限公司(以下簡稱“鑄管新疆”)和靜工業園年產300萬噸特鋼項目。該項目總投資為90.1億元,新興鑄管和金特鋼鐵按照67%和33%的比例出資,除利用債券資金5.5億元外,其余資金來源于自有資金、銀行貸款等。

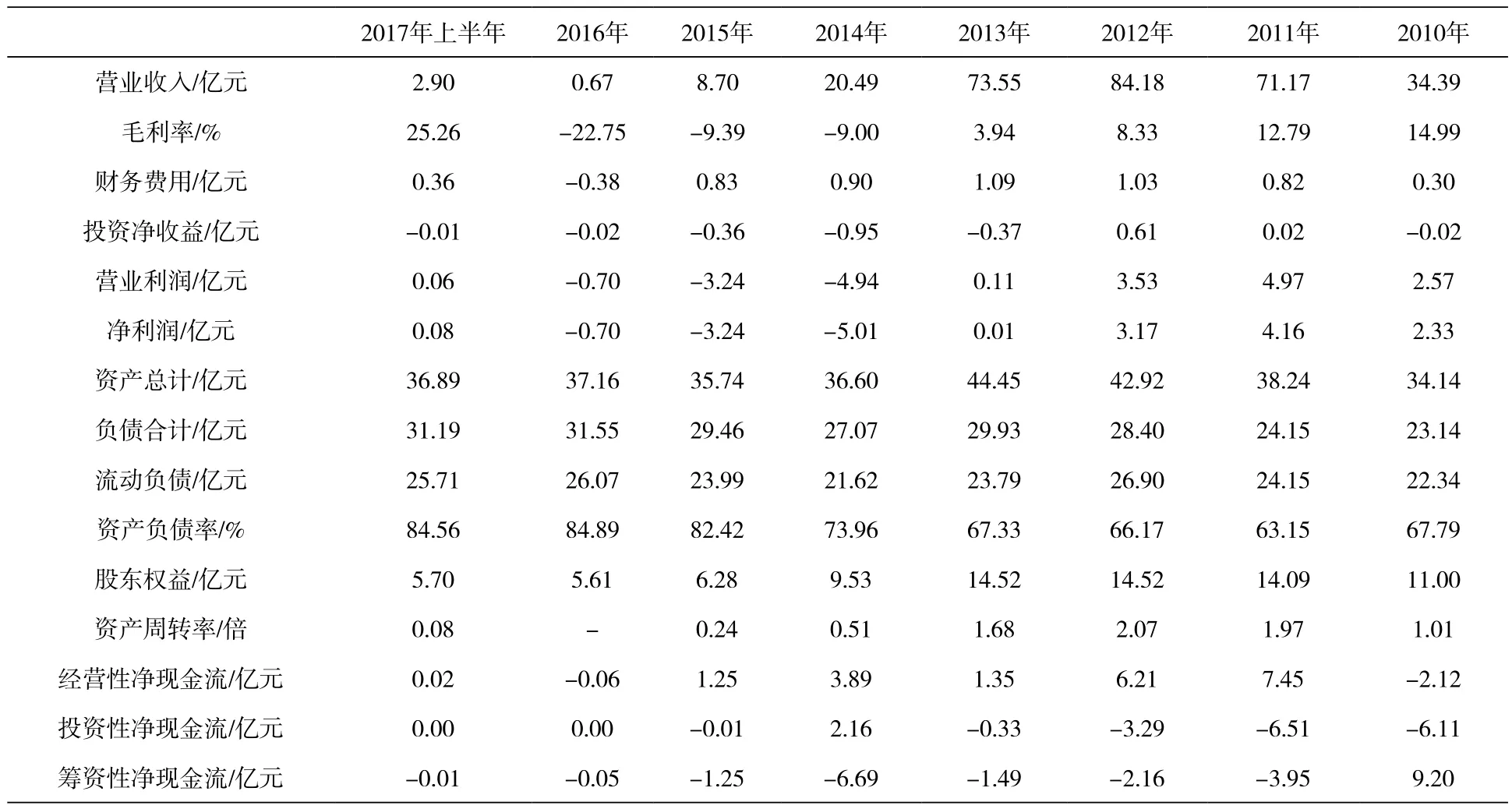

但“13金特債”發行后,受各種內外部因素綜合影響,金特鋼鐵生產經營出現嚴重不確定性,2013—2014年連續2年虧損,因此“13金特債”自2015年7月2日開始停牌,同時停止質押式回購,債券簡稱更名為“金特暫停”。之后,金特鋼鐵經營形勢持續惡化,面臨破產危機。2018年5月30日,“金特暫停”進行提前兌付,對于機構投資者持有份額的本金部分,以票面價值的60%進行打折償還,利息全額償還;對于個人投資者持有份額的本金及利息全額兌付。由此,金特鋼鐵成為中國債券市場首個打折償還的企業。近年來金特鋼鐵主要財務數據見表1。

表1 近年來金特鋼鐵主要財務數據

二、金特鋼鐵陷入困境的原因剖析

1.區域產能過剩嚴重導致反復停產,喪失持續經營能力

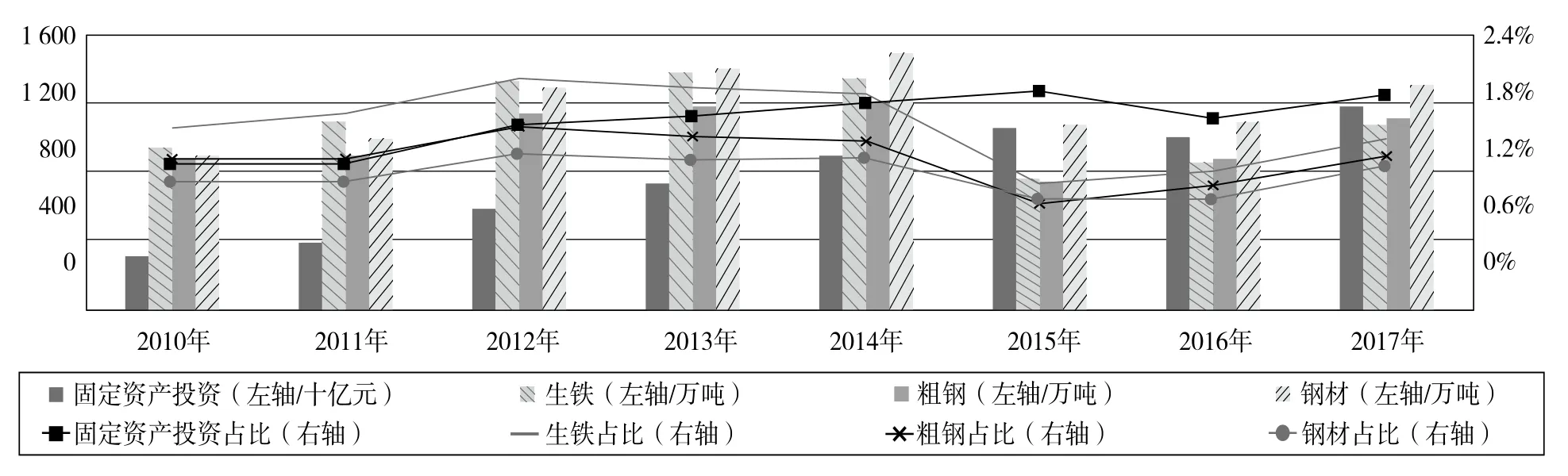

新疆地處廣闊的大西北,其鋼鐵市場具有一定的特殊性和獨立性,但也在很大程度上受到全國鋼鐵市場的影響,尤其是2010年召開的第一次“全國對口支援新疆工作會議”拉開了鋼鐵企業在新疆地區陸續擴建和新建產能的序幕。相關產能主要分為三大序列:八一鋼鐵和金特鋼鐵等央企下屬鋼鐵企業;新疆生產建設兵團所屬企業;各地方國資委下屬企業和民營企業。由此,新疆粗鋼產能從2010年的1 010萬噸迅速擴張至2015年最高峰的2 530萬噸,其中烏魯木齊及周邊1 220萬噸,北疆地區420萬噸,南疆地區720萬噸,東疆地區170萬噸。短期內產能的大幅擴張導致供給和需求嚴重不匹配,鋼材價格持續降低,鋼鐵企業被迫部分階段性限產甚至全面停產,產能利用率由2010年的80%大幅下降至2015年的29%,由此也出現了全行業虧損。從新疆鋼材占全國比重來看,2010年和2011年均為1.12%,2012—2014年分別為1.36%、1.31%和1.32%,2015年急劇減少為0.95%(見圖1)。區域行業形勢的快速變化對行業內企業產生了極大沖擊,鋼材價格不斷下降。為了減少虧損,金特鋼鐵于2014年11月進入限停產狀態,2015年4月恢復生產,并于2015年11月再次全線停產檢修。

圖1 2010—2017年新疆固定資產投資、生鐵、粗鋼和鋼材數量及占全國比重

2016年開始,新疆鋼鐵行業開始積極推進產能過剩行業的供給側結構性改革,重點以“去產能”為重點。隨著產能的下降,2016年產能利用率提升至36%,新疆鋼材占全國比重小幅提升到0.96%。到2017年成果更加凸顯,新疆共取締“地條鋼”500萬噸,引導退出產能95萬噸。另一方面,2017年新疆完成固定資產投資1.18萬億元,同比增長20%,尤其是重點項目完成投資4 735億元,同比增長50%,極大地帶動了鋼材需求,新疆鋼材占全國比重進一步提升到1.24%。兩方面共同作用使得產能利用率進一步提升至51%,銷量增加的同時價格也得到提升,帶動全行業實現了2015年以來的首次贏利。因此,2016年5月金特鋼鐵部分復產,2016年8月全面復產,但反復停產已使其從根本上喪失了持續經營能力,只能依賴于生產線外包。2018年1月29日,金特鋼鐵公告,經財務部門初步測算,預計2017年實現歸屬于母公司所有者的凈利潤約為1 829.52萬元,微薄的盈利已無法扭轉其整體的經營困局。

2.以建材為主的單一產品結構抗沖擊能力弱,且在供給側結構性改革中受益滯后

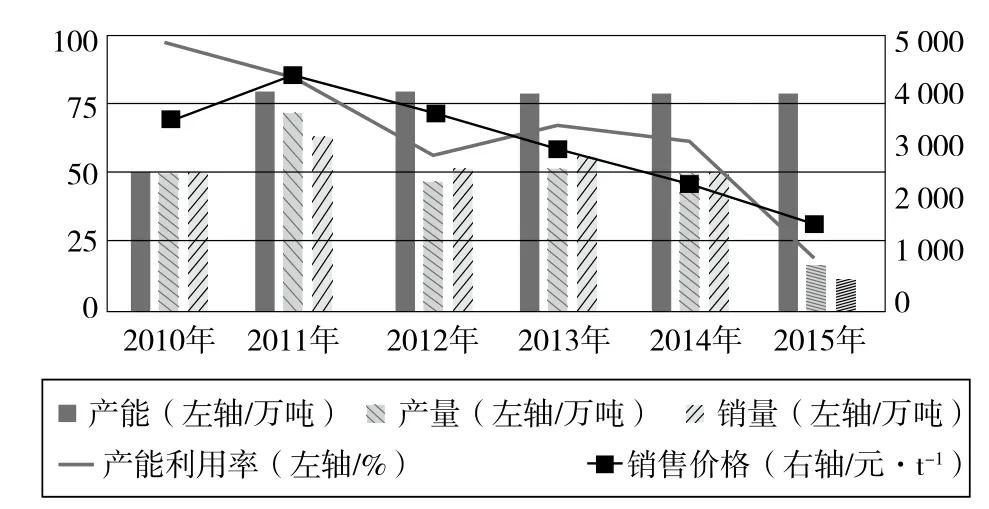

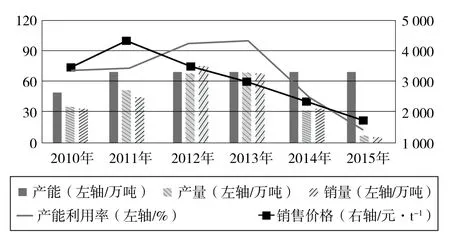

從金特鋼鐵產能最大的高速線材產銷情況看,2011年產能由2010年的50萬噸擴張到80萬噸,但價格從2012年開始直線式下降,到2015年僅為1 671元/t,僅為2011年的48.16%,產能利用率也僅為19.18%。2010—2015年金特鋼鐵高速線材產銷情況見圖2。

圖2 2010—2015年金特鋼鐵高速線材產銷情況

螺紋鋼的產銷走勢與高速線材基本一致,只是其產能利用率情況在2013年之前整體很高,但之后也急劇下降。到2015年,螺紋鋼價格為1 752元/t,僅為2011年的50.51%,產能利用率也僅為11.81%。2010—2015年金特鋼鐵螺紋鋼產銷情況見圖3。

圖3 2010—2015年金特鋼鐵螺紋鋼產銷情況

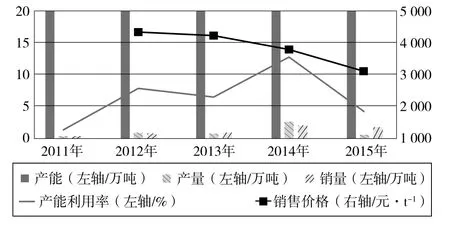

與高速線材和螺紋鋼相比,球墨鑄管更加“生不逢時”。年產能20萬噸球墨鑄管產線于2010年新建,但項目投產后基本沒有發揮作用,到2014年產能利用率最高也僅達到12.8%。價格降幅雖然整體不大,但“有價無量”。2011—2015年金特鋼鐵球墨鑄管產銷情況見圖4。

圖4 2011—2015年金特鋼鐵球墨鑄管產銷情況

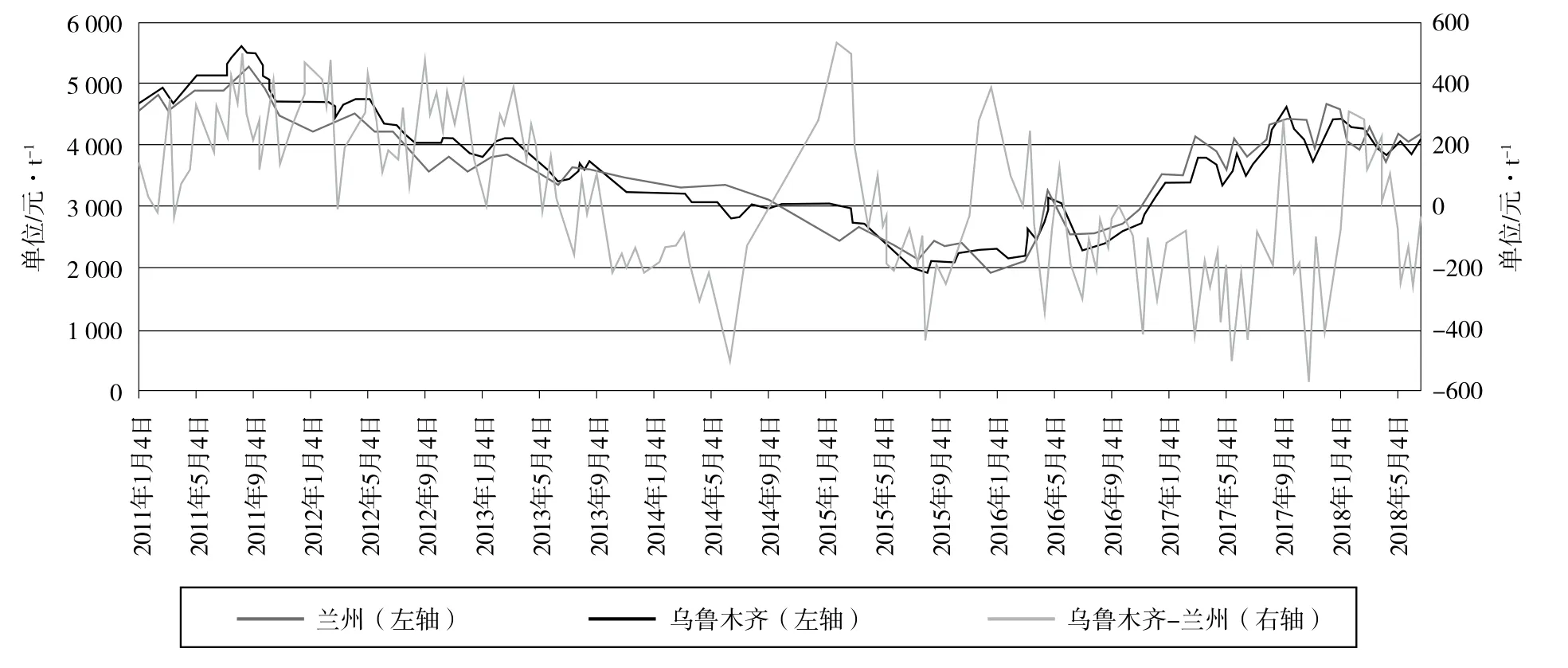

整體上看,以建材為主的單一產品結構使得金特鋼鐵抗沖擊能力弱,價格“易跌難漲”,加之烏魯木齊地區產能過剩尤為嚴重,因此在供給側結構性改革中受益滯后。以直徑6.5mm的高線價格走勢為例,2011年1月—2018年6月烏魯木齊與距離較近的蘭州之間的價差主要可以劃分成4個時間段:2011年—2013年上半年,新疆產能利用率較高,且市場基本都被金特鋼鐵和八一鋼鐵等占據,因此能夠維持較高的壟斷價差,平均為200元/t,且相對穩定,最高點為2011年8月10日的490元/t,最低點為2011年3月17日的-30元/t;2013年下半年—2016年上半年,隨著援疆項目的大量投產,新疆鋼鐵供需格局大幅惡化,壟斷價差優勢完全喪失,在此期間烏魯木齊與蘭州之間的平均價差整體為0,但波動性極大,最高點為2015年1月26日的520元/t,最低點為2014年6月17日的-500元/t,說明供需雙方博弈態勢持續深度調整;2016年下半年—2017年上半年,供需雙方博弈基本呈現穩態,波動性有所降低,最高點為2016年9月20日的0元/t,最低點為2017年5月16日的-490元/t,但烏魯木齊與蘭州之間的平均價差整體下降到-200元/t,說明供給側結構性改革的效果更多地體現于蘭州市場;2017年下半年—2018年上半年,隨著部分新疆鋼鐵企業的市場化出清,價差從最低谷回調到-100元/t,但一直保持高度震蕩態勢,在很大程度上說明區域行業競爭格局并未達到相對穩態,未來淘汰落后產能、優化市場競爭環境、深化推進供給側結構性改革任重道遠。2011年1月—2018年6月蘭州與烏魯木齊高速線材價格對比見圖5。

圖5 2011年1月—2018年6月蘭州與烏魯木齊高速線材價格對比

3.“13金特債”募投項目失敗,“母強子弱”特征之下喪失內外議價能力,股權被轉讓,成為“嚴冬之中的棄子”

2016年5月20日,新興鑄管公告,擬以在產權交易所公開掛牌交易的方式,出售金特鋼鐵48%的股權,以及全資子公司新興鑄管新疆控股集團有限公司(以下簡稱“新疆控股”)分別持有的鑄管新疆的100%股權和新疆新興鑄管金特國際貿易有限公司(以下簡稱“新興國貿”)的55%股權(以上新興鑄管及新疆控股所持有的股權統稱為“駐疆鋼鐵企業股權”)。2016年7月,新興際華同意受讓駐疆鋼鐵企業股權。2016年8月,新興鑄管與新興際華簽署協議,同意新興際華將其持有的際華集團股份有限公司(以下簡稱“際華集團”,股票代碼601718)5%的股份(總計19 285萬股,每股8.435元,股份轉讓價款總計約16.27億元)作為對價轉讓給新興鑄管。

2017年11月,新興際華將其持有的金特鋼鐵48%的股權在北京產權交易所掛牌。2017年12月21日,“金特暫停”2017年第一次債券持有人會議審議通過了《關于不同意新興際華掛牌轉讓其所持金特鋼鐵48%股權的議案》和《關于要求由新興鑄管及/或新興際華為本期債券追加擔保的議案》。截至目前,股權轉讓事件未有進展。

2019年1月26日,全國企業破產重整案件信息網發布《關于招募新疆金特鋼鐵股份有限公司破產管理人的公告》,新疆巴音郭楞蒙古自治州中級人民法院已受理新疆金特鋼鐵股份有限公司申請破產重整一案,金特公司已嚴重資不抵債(資產總額約24.32億,負債總額約30.17億),因不能清償到期債務,同時為盤活企業資產,故向法院申請破產重整。

從歷史沿革看,金特鋼鐵本身即是由新興際華等股東通過股權收購獲得的控制權,而金特鋼鐵在后續的運營過程中并未充分利用股東支持獲取管理、技術和資金等的發展便利,也并未通過內部集約式增長快速提升核心競爭力,而是自身主動地或配合股東被動地實施了“不合時宜”的粗放式規模擴張。因此,失敗的發展模式導致不管是與母公司還是與其他兄弟公司相比,市場地位均處于明顯的弱勢,“母強子弱”特征顯著,在遭遇極為不利的市場沖擊之后,股權被轉讓,最終成為“嚴冬之中的棄子”。

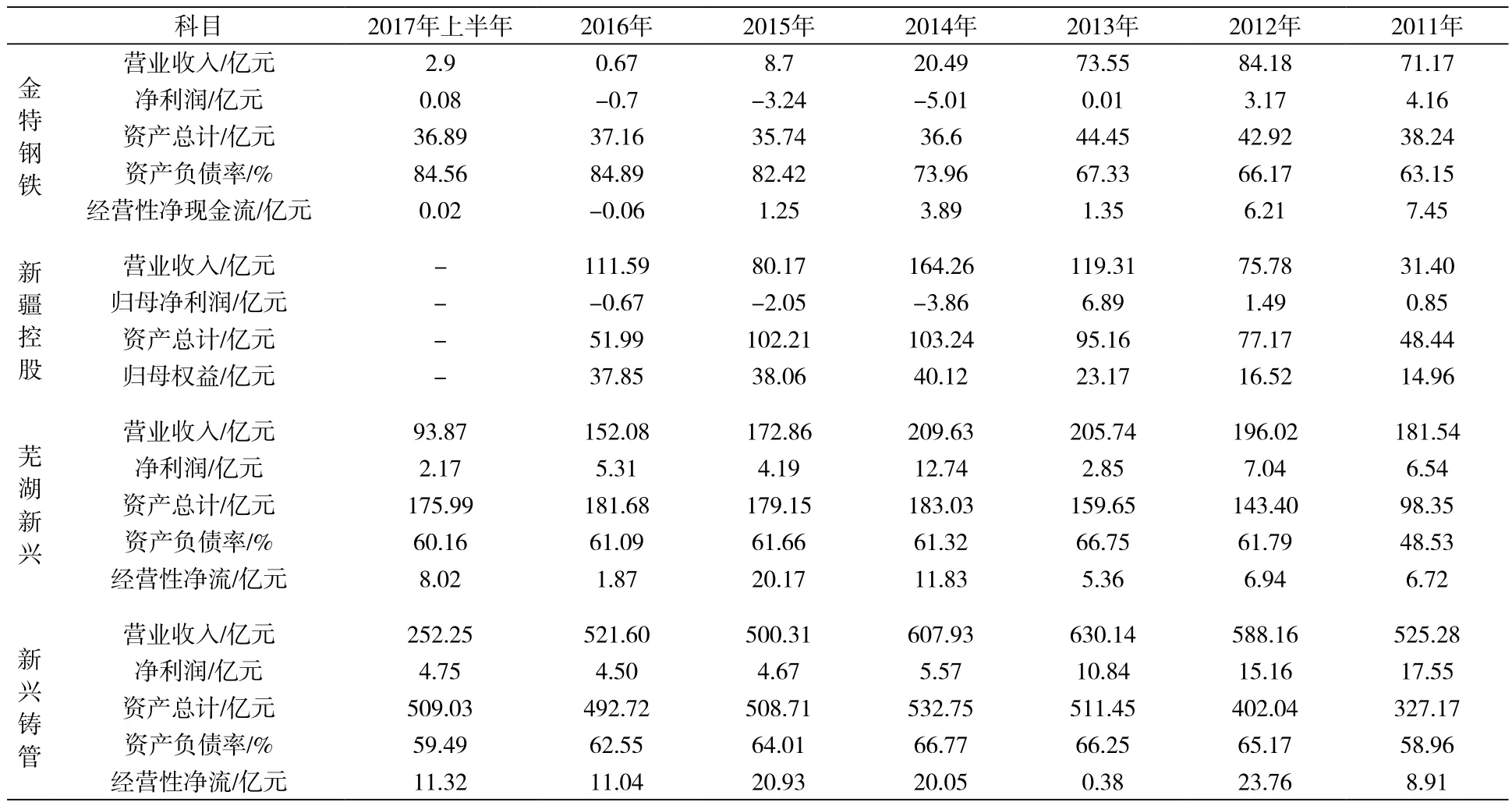

選取金特鋼鐵、新疆控股、新興鑄管及其全資子公司蕪湖新興鑄管有限責任公司(以下簡稱“蕪湖新興”)的財務數據對比,可以看到,2011—2013年金特鋼鐵和新疆控股保持不同規模的盈利,但在2014年之后持續虧損,而其市場地位相對于上級股東新興鑄管而言并不重要,加之救助的機會成本過大,因而在2016年同時被“拋棄”。至此,總投資為90.1億元的和靜工業園年產300萬噸特鋼項目宣告失敗。相比之下,蕪湖新興則在整個新興鑄管體系中舉足輕重,某些年份的凈利潤和經營性凈現金流甚至高于新興鑄管合并口徑,兩者資本結構和資產周轉效率均處于較好水平,呈現出相得益彰的發展格局。2011年—2017年上半年金特鋼鐵、新疆控股、蕪湖新興及新興鑄管主要財務數據對比見表2。

表2 2011年—2017年上半年金特鋼鐵、新疆控股、蕪湖新興及新興鑄管主要財務數據對比

4.貸款和對外擔保逾期,涉及多項法律訴訟,同時信息披露滯后,信用等級大幅下降

截至2017年6月末,金特鋼鐵銀行貸款逾期金額上升至3.11億元,且2017年1—6月無籌資活動現金流入,部分銀行賬戶被凍結。截至2017年6月末,貨幣資金僅470.97萬元,資產主要集中于存貨和固定資產,但存貨周轉率很低,滯銷嚴重,同時70.90%的固定資產已抵押,整體資產流動性很差。

截至2016年10月27日,金特鋼鐵對參股公司擔保合計6.02億元,其中1.70億元逾期未還,形成不良擔保,存在很大的或有負債風險。另有債權銀行申請對金特鋼鐵財產進行保全措施,根據相關法院的民事裁定,6 719.68萬元財產被查封、扣押、凍結。此外,根據公開資料,金特鋼鐵作為被告人和被執行人,涉及其他多項法律訴訟及判決,存在一定的訴訟風險。

2017年7月5日,上海證券交易所因金特鋼鐵未在規定期限內披露2016年年度報告而對其出具警示函。截至打折兌付日,仍未公告其2016年度審計報告等事項,信息披露工作嚴重滯后。

在上述多種因素作用下,金特鋼鐵信用等級在2015年后逐年大幅降低,最終由AA穩定降為CC負面。金特鋼鐵公司債券主體和債券評級情況見表3。

表3 金特鋼鐵公司債券主體和債券評級情況

三、相關結論和展望

1. 新疆鋼鐵企業應吸取歷史教訓,促進競爭格局的穩態,同時全面推進供給側結構性改革

“13金特債”打折償還是中國債券和鋼鐵工業發展的歷史性事件,其教訓不可謂不深刻,因此未來應更加客觀全面地看待新疆鋼鐵工業的發展。從歷史上看,新疆鋼鐵行業某一時期產能的集中釋放雖出于“個體理性”,每個企業最初的目的都是為了擴大自身的市場地位,但最終形成“集體謬誤”,演變成嚴重的區域性產能過剩。因此,當前一個階段金特鋼鐵等企業的市場化出清是行業發展的必然,某種程度上也為后來者提供了實踐借鑒和發展空間,未來新疆鋼鐵企業應以《新疆維吾爾自治區鋼鐵工業“十三五”發展規劃》為指南,吸取經驗教訓,加強協調,促進競爭格局的穩態,避免出現新的產能過剩。尤其是在新增項目建設上要更加慎之又慎,堅決避免在建項目“胎死腹中”。同時,在自身發展上,應更加強調推進以“三去一補一降”為重點任務的供給側結構性改革,成為區域之內的優勢特色企業,真正以自身的集約式發展而不是粗放式擴張實現核心競爭力的形成和市場地位的增強。

2.中介機構尤其是評級機構應審慎評定信用風險,充分考慮周期性和區域市場特性

歷史已經充分證明,評級等中介機構在資本市場中應更多地發揮提前預警作用,而非做“事后諸葛”。具體到金特鋼鐵的債券評級,在整個過程中,應更多考慮鋼鐵行業周期性波動和新疆地區產能尤為過剩的負面影響。在這方面,不同的機構之間應取長補短,互相借鑒,避免教條化,一切從實際出發。如根據國際評級機構穆迪公布的2012年版《全球鋼鐵行業評級方法》顯示,其評級方法中涉及的22家鋼鐵企業中,只有1家(僅為4.55%)實際級別與打分級別符合,有8家(36.36%)實際級別與打分級別相差1個,有6家(27.27%)實際級別與打分級別相差2個,有7家(31.82%)實際級別與打分級別相差2個以上。實際級別與打分級別相差如此之大,主要是穆迪在具體打分卡列式的評級要素之外,充分考慮了市場區域(如發達國家或新興市場經濟國家)、股權結構、公司治理、資產流動性、外部支持、內部管理、社會負擔等眾多因素對信用能力的影響,而這些因素不可能在打分卡體現。比如,差距最大的3家企業實際級別均遠低于打分級別,分別為5個、5個和6個,主要是由于穆迪認為其外部市場環境均相對易于波動,同時股權較為集中所致。此外,21家實際級別與打分級別不一致的鋼鐵企業中,僅有6家實際級別高于打分級別。上述結果,主要是由于在本版評級方法涵蓋的財務周期內,雖然面對相對較大的成本壓力,但旺盛的市場需求和高企的鋼材價格仍有力提升了鋼鐵企業的收入和利潤水平及現金流創造能力,由此使得部分財務指標的打分結果偏高。而評級機構主要是對受評企業相對較長時期信用能力的評價,因此實際評級結果充分平滑了行業不同發展周期的影響。

3.投資人避免“用腳投票”,更加珍視自身投資機會,成熟應對潛在風險

僅獲得本金60%的打折兌付,眾多的機構投資人可謂損失慘重。但痛定思痛,應深刻反思總結自身在投資決策上的失誤,在后續的投資過程中,避免“用腳投票”,應形成自身投資的指導思想、原則框架和標準體系,逐步建立投資正負面清單,在變幻莫測的市場環境中,要更加珍視自身的投資機會,成熟應對潛在風險。而對于金特鋼鐵來說,當初投資人選擇的原因之一可能是央企股東背景。但如前所述,“母強子弱”的特征決定了金特鋼鐵會在風險面前喪失內外議價能力,加之大股東僅僅是相對控股,不同股東之間的協調成本進一步增大了弱勢子公司被“拋棄”的可能性。這也是除金特鋼鐵之外,市場上已經有若干央企下屬企業出現風險事件甚至違約的原因所在。○

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

新作文·高中版(2021年4期)2021-07-14 11:55:06

環球人物(2021年8期)2021-05-06 08:00:43

音樂天地(音樂創作版)(2020年12期)2021-01-11 01:13:40

音樂天地(音樂創作版)(2020年7期)2020-09-11 06:17:18

華人時刊(2018年15期)2018-11-10 03:25:32

人民中國(日文版)(2015年10期)2015-04-16 03:53:48

絲綢之路(2014年9期)2015-01-22 04:24:46

新疆人文地理(2009年7期)2009-09-29 09:56:14