基于SCP 范式的湖南茶產業組織結構優化研究

2019-03-27 03:54:14鄧涵穎劉仲華周躍斌

茶葉通訊 2019年3期

關鍵詞:企業

鄧涵穎,劉仲華,2,3,周躍斌,2,3

(1.湖南農業大學 園藝園林學院 茶學教育部重點實驗室,湖南 長沙 410128;2.湖南農業大學 國家植物功能成分利用工程技術研究中心,湖南 長沙 410128;3.湖南省植物功能成分利用協同創新中心,湖南 長沙 410128)

茶產業是我國的傳統農業產業和特色出口產業,與山區農業經濟、茶農收入密切相關。繼“中央一號”文件、湘政發[2013]25號等文件出臺以來,茶產業受到高度重視,成為湖南鄉村振興與精準脫貧的主導產業。優化茶產業組織結構能提高產業績效,但近年來國內外在這方面的研究重生產而輕營銷,多集中在茶葉生產種植和技術創新方面[1-2]。蘇祝成[3]和蔡倫紅等[4]將我國與斯里蘭卡、日本等主要茶葉生產國的組織模式進行比較,提出構建多元化組織制度、培育龍頭企業、發展茶葉合作社的建議。鄭旭媛[5]從經濟學角度研究茶葉供應鏈組織,認為“企業+基地+合作社+農戶”模式是目前茶產業發展進程的最佳選擇。包烏蘭托亞等[6]對山東茶產業的生產組織模式進行SWOT分析,提出延伸產業鏈、拓寬茶葉渠道、推進茶旅一體化等建議。

湖南茶產業存在企業品牌弱、規模小、組織化程度低的困境[7]。目前針對湖南茶產業組織結構的研究文獻較少。筆者以產業組織理論為指導,應用SCP 范式對湖南茶產業組織結構進行分析并提出建議,旨在為優化湖南茶產業組織結構、提升產業績效提供參考。

1 SCP 范式概述

產業組織理論探討了產業內企業間的組織與市場的關系,以及對產業資源配置效率的影響,對于產業轉型升級意義重大。SCP 范式起源于西方產業組織理論[8]。20 世紀三十年代,以貝恩、謝勒為代表的哈佛學派以價格理論為基礎,提出“市場結構(Structure)-市場行為(Conduct)-市場績效(performance)”的分析框架(即SCP 范式),應用實證分析對產業進行研究,并強調產業組織政策的重要作用。20 世紀七十年代以來,博弈論、交易費用理論等的提出促進了產業組織理論的完善,推動了SCP 范式的動態發展。20 世紀末以來,學者們通過引入企業行為、產品價值網絡等概念對SCP 范式進行不斷地修正和完善,至今仍是我國研究產業組織的主要工具和經典范式[9-10]。

2 湖南茶產業發展現狀

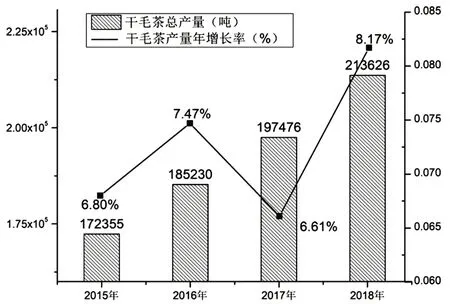

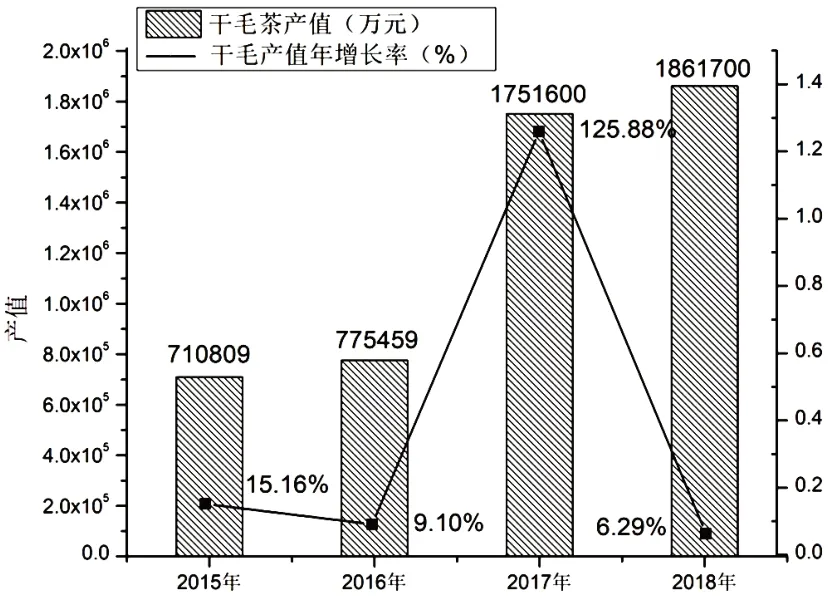

湖南是我國優勢茶葉產區,在安化、古丈、石門等78個產茶縣中,有30個重點產茶縣,長期發展下逐漸形成了以武陵山脈為主的綠茶帶、以雪峰山脈為主的安化黑茶帶、以羅霄山脈和南嶺山脈為主的U 型紅茶帶和環洞庭湖黃茶帶。近年來茶葉產量呈波動增長,總體發展較為平穩(圖1),干毛茶產值在2017年增長翻倍后增速放緩(圖2),可能的原因有:無性系良種和有機茶園的規模擴大、名優茶與大宗茶產品結構的調整、湖南茶葉品牌知名度提高及茶文化旅游等第三產業興起等。

為做大做強湖南茶產業,政府推行“3+策略”,即:“基地+合作社”優化產業布局、“低改+技改”提升茶葉品質、“品牌+龍頭”提升競爭力[11]。茶企通過打造“O2O 平臺”構建多元化營銷渠道,涌現了瀟湘茶網、大茶視界控股有限公司、約茶趣APP 等新媒體茶葉企業。同時,桃源百尼茶庵、張家界茶馬古道等以茶主題價值鏈為指導的旅游業成為湖南茶產業融合發展的新思路[12]。

圖1 2015~2018年湖南干毛茶產量及增長率Fig.1 Yield and growth rate of raw dry primary tea in Hunan province from 2015 to 2018

圖2 2015~2018年湖南干毛茶產值及增長率Fig.2 Output value and growth rate of dry primary in Hunan province from 2015 to 2018

3 湖南茶產業組織SCP 分析

市場結構指產業內企業市場關系的形式,是企業活動的外部環境。企業為實現利潤最大化的目標而采取相應的市場行為,形成最終經濟成果。在產業中,市場結構、市場行為、市場績效三者相互影響,研究框架如圖3所示。

圖3 湖南茶產業組織結構分析框架Fig.3 Analysis framework of the organizational structure of Hunan tea industry

3.1 市場結構分析

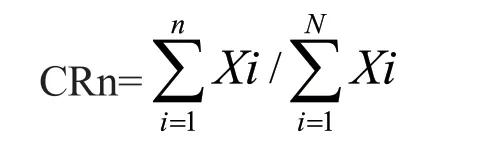

3.1.1 市場集中度(CRn)

市場集中度是衡量市場結構的首要指標,反映了特定產業中相對規模的差異,可通過行業集中度(CRn)和赫希曼指數(HHI)等指標計量。考慮到數據的可獲取性和應用的普遍性,文章采用行業集中度測算,公式為:

CRn 為產業規模最大的前n個產茶市州的行業集中度,Xi為第i個產茶市州的產量總和,n為產業內的產茶市州數,N為產業內的產茶市州總數。以2017年為例,湖南茶葉總產量為25.1 萬t,產量最大的四個市州益陽、常德、長沙和郴州產量合計為21.53 萬t,CR4=85.78%,屬于高寡占型市場結構,表明湖南茶業的生產種植結構集中度高,四個市州都具有較強的競爭力。

3.1.2 產品差異化

產品差異化能通過工藝、包裝等影響顧客感知,對競爭者構成一定程度的進入壁壘,在市場中占據優勢。

起源于岳陽地區的君山銀針歷史悠久,原料珍貴,以獨特的悶黃工藝鶴立于國內黃茶市場,是我國十大名茶中唯一的黃茶。千兩茶在加工中需要用到篾片、蓼葉等材料,制作工藝繁瑣,被選入第二批國家非物質文化遺產保護名錄。臻溪金毛猴融合創新工藝,以獨特的“花果香、醇爽味”入選美國白宮。湘益專注茯茶研發,針對邊銷、禮盒、收藏、辦公等需求開發了多樣化產品。在產品差異化上,茶企需要結合區域特色茶產品、自身優勢和市場找到創新的發力點。

3.1.3 進入和退出壁壘

進入壁壘是指現有企業相較于潛在競爭者所享有的優勢,能使現有企業持久地維持高于競爭水平的價格,影響因素有絕對成本優勢、規模經濟和產品差異化等。

對于自營茶葉店鋪而言,主要費用為裝潢和產品采購,進入壁壘較低。對于自有品牌或廠商而言,需要廠房、物料倉儲和推廣等資金投入,進入壁壘較高。對于深加工茶企而言,技術和生產設備的要求高,具有一定的規模經濟,小廠商在成本限制下難以進入市場。湖南茶葉出口位居我國第二,但隨著國際貿易的綠色壁壘增強,出口商面臨熱帶雨林和UTZ 等嚴格國際認證,迫切需要向標準化和有機化生產轉型。

退出壁壘指企業在退出某行業時遇到的阻礙,受沉沒成本和資產專用性等因素影響。家庭式作坊設備簡單,有若干殺青鍋和干燥機即可,規模小且退出門檻低。大型企業通常為自動化、精細化生產線作業,價格高昂且專用性強,還有團隊培訓、線上平臺維護等開支,退出壁壘高。

3.2 市場行為分析

3.2.1 價格競爭行為

價格競爭行為指企業為驅逐競爭者,降低產品價格,以低利潤甚至短期虧損的方式提高市場占有率。湘益為搶占邊銷市場,推出品質好且低于產業內同檔次茶產品價格的“一品茯茶”,以熱銷單品打開了邊銷黑茶市場,收獲了大批忠實消費者。茶業電商興起,商家之間打起了價格戰,部分商家為賺取好評和銷量,采用掠奪性定價賤賣茶葉。

3.2.2 廣告宣傳策略

廣告活動是企業市場份額差距擴大的重要原因。采用新媒體和軟廣告等宣傳策略有利于品牌的傳播,維持企業的市場地位。“湘茶杯”名優茶評比通過賽事活動吸引人們的眼球,提高了湖南名優茶的曝光率。白沙溪、中茶牌等領銜茶企冠名高鐵列車廣告,極大提升了品牌知名度。跨界合作、博覽會參展、電商平臺等多樣化的宣傳方式成為茶企構建營銷網絡的主要選擇。

3.2.3 合作行為

合作行為指企業建立戰略聯盟進行協作分工,共享產業鏈價值,提升市場競爭力的方式。唐羽茶書院為企業進行人才培訓,企業為唐羽提供茶產品及茶山游,雙方通過資源共享延伸了價值鏈。在茶旅融合中,湘豐茶業集團結合園林景觀打造飛躍茶園基地,華萊生物與琴島演藝共同投資打造國內首個大型茶文化演出項目——《黑茶印象》,借助跨界合作開辟消費市場。

3.3 市場績效分析

3.3.1 產業資源配置

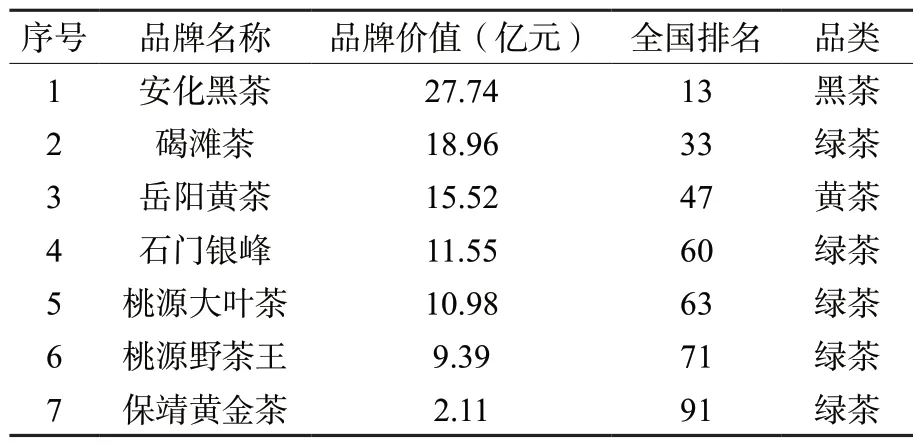

安化黑茶品牌價值27.74 億元,是百強茶葉區域品牌中唯一超過20 億元的湖南茶葉區域品牌,其他湖南區域品牌以綠茶類居多,但大部分排名靠后(表1)。2015年以來,瀟湘綠茶實現了沅陵碣灘茶、黃金茶、古丈毛尖、石門銀峰等名優茶整合,成為了跨區域茶葉公共品牌。在政府推動下,逐漸形成了瀟湘綠茶、湖南紅茶、安化黑茶、岳陽黃茶四輪驅動下的湖南茶產業格局。與此同時,桑植白茶異軍突起,被納入張家界精準扶貧第一產業,成為湖南打造千億茶葉強省的重要組成部分。

3.3.2 產業規模

產業規模結構與企業的規模經濟相關,反映了企業專業化分工協作水平和效率。湖南茶業是以湘茶集團等企業為領導者,以湘豐集團、君山銀針等企業為主體,以古樓、武陵紅等為追隨者的茶產業集群(表2)。除此之外,黑美人和湖南三十九鋪茶業在新三板掛牌上市,活躍于資本市場。為加快資源要素聚集,創建了安化縣、長沙縣、沅陵縣3個茶葉現代農業產業聚集區和15個茶葉現代農業特色產業園省級示范園。

表1 2018年湖南茶葉區域品牌價值評估Table 1 Evaluation of Regional Brand Value of Hunan Tea in 2018

到目前為止,湖南已申請通過122 件農產品地理標志,其中有21 件茶葉地理標志。認定為“中國馳名商標”和“湖南省著名商標”的茶葉品牌分別有13個和102個,湖南成為中國獲得茶葉馳名商標數量最多的省份。

表2 2018年湖南茶產業市場格局Table 2 Market pattern of Hunan tea industry in 2018

3.3.3 技術創新

技術創新能推動產業的標準化發展和規模化經營,打破依靠擴大茶園面積拉動產量和產值增長的局面。臻溪輕輕茶、華萊速溶茶、冰維斯黑茶飲料等一系列湖南創新茶產品涌現,用7%~8%茶葉產量打造了茶產業綜合產值的三分之一,極大提高了資源利用率和產品附加值。湖南農業大學等單位完成的《黑茶提質增效關鍵技術創新與產業化應用》項目獲得國家科技進步二等獎,推動了黑茶產業的轉型升級。

4 結論與建議

湖南茶產業組織結構的SCP 范式分析表明:湖南茶葉的生產種植結構類型屬于高寡占型,茶企間同質化競爭嚴重,尚未形成茶產業集群,根本原因在于產業組織化程度低。對此,提出以下建議:

首先,基于政府角度思考:一是要培育一批競爭力強的龍頭企業,促進茶企的規模化經營,帶動中小茶企發展。二是要制定產業組織政策,優化資源配置效率。三是加強基礎配套設施建設,提高信息技術利用效率,打造茶產業集群。

其次,基于行業協會思考:一是加強市場監管力度,推動交易透明化、規范化,對違規行為嚴加打擊。二是定期開展茶葉技術培訓,加強農技推廣,提升從業者的技術水平。

最后,基于企業角度思考:一是加強企業的專業化分工和合作,形成產業鏈共生。茶產業回報周期長,資金回籠較慢,不是所有的茶企都適合全產業鏈經營。二是加強與茶葉合作社、茶農之間的利益聯結,提供綜合服務。企業在交易中常處于優勢地位,應平衡雙方訴求,穩定原料收購價格。三是加大產品研發投入力度,創新茶產品。湖南茶產業雖然初具規模,但同質化競爭嚴重,企業要重視產品創新,創造新的消費增長點。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26