重污染行業環境投資及其優化目標研究

2019-03-19 03:51:44張悅楊利

中國注冊會計師 2019年2期

張悅 楊利

作者單位:河南工程學院

一、引言

十九大提出了要構建以政府為主導、企業為主體、社會組織和社會公眾共同參與的環境污染治理體系。我國目前的環境投資主要以政府為主導,但這方面的投資效益并不盡如人意,以當前我國的經濟和社會現狀,要想在一定時間內遏制環境整體惡化的勢頭,僅僅靠國家有限的財政支撐是遠遠不夠的,國家要在保持經濟適度高速發展的同時,投入巨大的經濟力量治理和保護環境也是不現實的。既然企業是造成環境污染的主體,理應承擔相應的環境責任,那么在現有的公司治理模式下,企業應在環保領域投入多少資金,既進行了環境治理、又能實現經濟利益最大化?是否存在一個理想的投資區間或者點值?本文嘗試對這一問題進行探索,尋求重污染行業企業環境投資的優化目標,促使企業在追求利潤最大化的同時,力爭對整個社會的生態環境保護做出應有的貢獻。

目前,國內外學者對企業環境投資優化的研究成果十分稀少,而且大多屬于定性研究,如環境投資規模和分配環境投資的一般原則,企業環境投資優化的目標、原則和標準等,而有關環境投資優化配置的技術和方法并未涉及。企業環境投資優化是今后的一個研究熱點和難點,但目前偏于定性研究,定量研究鳳毛麟角,企業環境投資金額、投資結構是否存在理想的數值或優化區間,即企業的環境投資額達到多少、資金投向哪些環保領域、各領域分配多少金額,才能夠實現企業綜合效益最大化,目前尚無

結論。而且企業所屬區域不同、行業性質不同、規模不同,那么其優化區間不能一概而論。因此,研究可按區域、行業或企業規模不同依次分段進行研究,探求不同地區、不同行業、不同規模企業的最優環境投資值或區間,確定優化的目標。基于此,本文嘗試對重污染行業進行優化目標的研究。

二、企業環境投資信息披露狀況分析

自2008年5月上交所發布《關于加強上市公司社會責任承擔工作暨發布<上海證券交易所上市公司環境信息披露指引>的通知》以后,越來越多的上市公司向社會公開披露了《企業社會責任報告》(Corporate Social Responsibility Report,簡稱CSRR),據筆者統計,截止2015年5月,全國A股上市公司已達2583家,共有693家披露了其2014年的社會責任報告,占全部上市公司的26.8%。如表1所示,2009年至2015年七年來A股上市公司共披露社會責任報告2962份,依次對2008年至2014年履行社會責任的狀況進行了公開說明,部分公司還披露了可持續發展報告和環境報告。發布社會責任報告的A股上市公司數量呈不斷上升態勢,尤其是滬市主板,從2009年的2家增至2015年的399家,七年來發布社會責任報告的上市公司數量占當年上市公司總數量的百分比也從6.9%增至26.8%。整體來看,基本每四家上市公司中就有一家披露社會責任報告,一定程度上說明我國A股上市公司社會責任意識和環境意識在不斷增強。

從表1可以看到,我國發布社會責任報告的上市公司絕對數量呈連年上升態勢,但從相對比重來看,上升的幅度非常緩慢。通過對上述2962份社會責任報告書的查閱,發現環境投資信息缺乏統一的披露標準,披露形式雜亂無章,可比性較差,需要結合資產負債表、利潤表、現金流量表、所有者權益變動表和報表附注進行對照補充,而且大多數企業屬于政府強制性披露的重污染行業,自愿披露的非重污染行業披露比例偏低,說明環境信息披露在企業沒有受到應有的重視,環境治理在企業中的推行還有很長的路要走。通過研讀這2962份社會責任報告和相應的財務報告,發現環境投資的數據信息大部分集中在以下14個方面:清潔項目、環境自動監控系統、減排項目、節能節水系統設備、熱力回收節能改造、雨污水管道工程、廢液回收及治理、生態建設及綠化、脫硫除塵系統工程、固體廢棄物治理、環保零星技改支出、相關稅費、企業環保專項基金、政府環保補助資金。

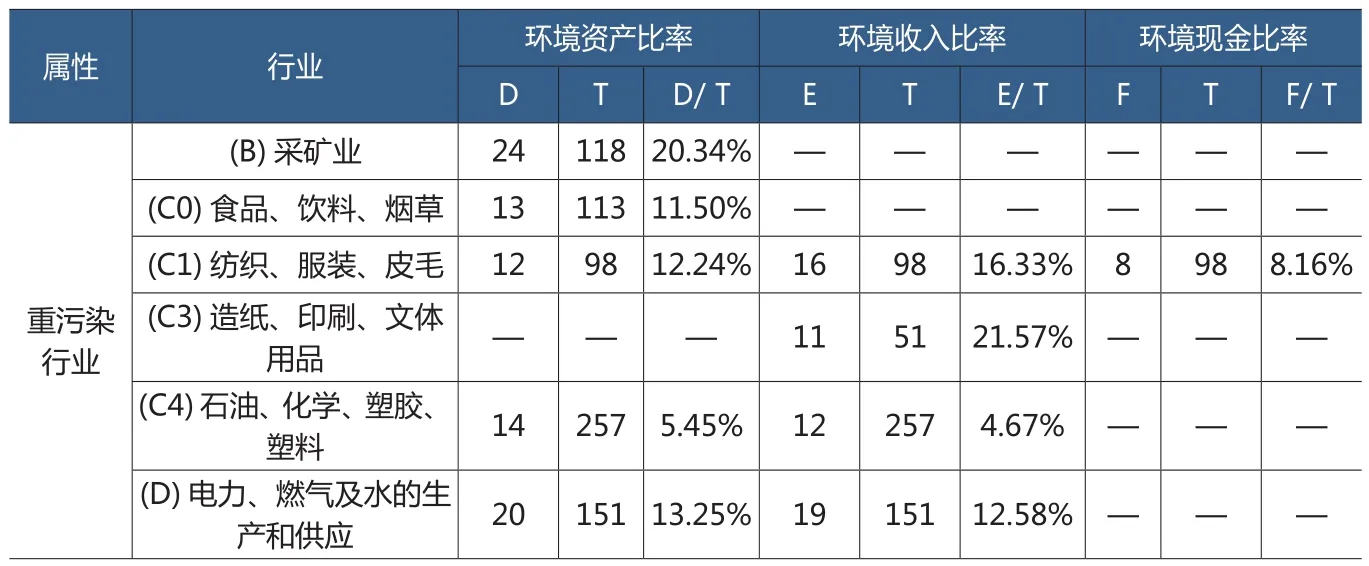

表2表明,樣本的行業分布具有以下特征:第一,從各個行業來看,2011年是明顯的分水嶺,2011年之前披露環境投資的公司數量極少,2011年起開始劇增,但之后每年的增長速度變得緩慢。尤其(A)農林牧漁,(C2)木材、家具,(C3)造紙、印刷、文體用品,(C9)其他制造業,(K)社會服務業,(L)文化、體育和娛樂業,(Z)綜合類,這七個行業各年的數量變動幅度很小,一方面說明這些行業對環境投資數據的披露存在行業穩定性,另一方面也表明這些行業對環境投資信息披露的重視程度在近幾年并未得到實質性提高。第二,在各年樣本的行業分布中,制造業公司所占總樣本的比例與非制造業基本相當,而非重污染行業公司所占總樣本的比例歷年來均高于重污染行業,一定程度上說明我國上市公司的環境投資行為在制造與非制造業之間不存在較大的行業差異,而在重污染與非重污染行業之間具有較大的行業性差異,尤其表現出與行業污染程度的負相關性。因此,下文將對重污染行業進行研究。

三、重污染行業環境投資優化目標探析

根據一些國際組織和經濟專家研究的結果,當一個國家的環保投資占其同期GDP的1%~2%時,才能大體上控制環境污染的發展;而要使環境質量發生明顯的好轉,則花費在環保上的投資需占其同期GDP的3%~5%。從世界各國的現狀來看,發達國家環保投資占GDP比例大都在2%~3%。而我國在2000年環保投資總額占GDP的比重剛超過1%,目前在1.5%左右,環保投資總量不足,占GDP的比例偏低,也就是說我國目前剛剛達到可以控制環境惡化的水平,距離可以改善環境狀況的水平還相差甚遠。那么,對于追求經濟利益最大化的企業來說,環境投資達到怎樣的規模,可以既改善環境質量、又能帶動經濟績效的提升呢?根據有關環境投資的國內外研究成果以及環境投資結構理論、環境投資結構優化目標理論,筆者認為:企業環境投資的規模結構存在一個最優值,當企業環境投資達到某一數量時,企業價值達到最大;而當環境投資超過這一數量后,公司價值又開始下降,因此通過企業價值的變化趨勢可以確定其最佳的投資規模結構;最優的企業環境投資區間以企業價值最大為基本導向,同時考慮企業的具體情況,通過適時地調整環境投資與總資產、營業收入、投資活動現金流的比例關系而形成。

表1 發布社會責任報告數量分布

表2 樣本披露的行業分布

(一)模型構建與指標選取

以前的研究大多采用線性模型,其優點在于能很好地擬合變量之間的線性關系,但難以計算出變量之間的最優組合區間。國內外對企業績效的眾多實證研究結果指出了最優投資規模結構的存在,是一個點或者區間。因此,本文在采用線性回歸模型的同時,采用曲線估計法,以探求重污染行業環境投資的最優規模結構值或區間。

為全面反映企業環境投資的規模結構,本文采用三個指標來度量,即:企業環境投資占平均資產的比重(ASSET)、占營業收入的比重(REVEN)、占投資活動現金流的比重(FLOW);對于價值變量或績效變量,結合有關理論以及國內外眾多的學術文獻,考慮數據的可獲取性,本文決定采用凈資產收益率(ROE)予以衡量。因為凈資產收益率是一個最具代表性、綜合性極強的財務指標,是企業籌資、投資、資本營運、成本控制、銷售業績的綜合體現,能夠反映企業經營活動的最終成果和權益資金的獲利能力,體現了企業價值最大化的優化目標。而且,該指標也是我國證券監管部門考察上市公司經營業績的關鍵指標。因此,無論對于一般企業還是上市公司來說,用凈資產收益率反映績效水平都具有極佳的代表性。

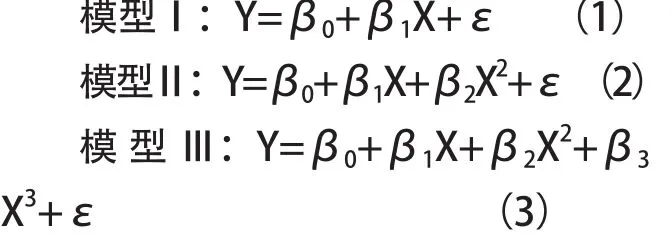

以企業經濟績效指標為被解釋變量,以資本結構指標為解釋變量,建立線性模型、二次曲線(Quadratic)模型、三次曲線(Cubic)模型,具體模型如下:

其中,X為解釋變量,包括ASSET、REVEN和 FLOW;Y為被解釋變量,為ROE;β0為常數項,β1、β2、β3分別為模型Ⅰ、Ⅱ、Ⅲ中的自變量系數。

(二)曲線估計結果

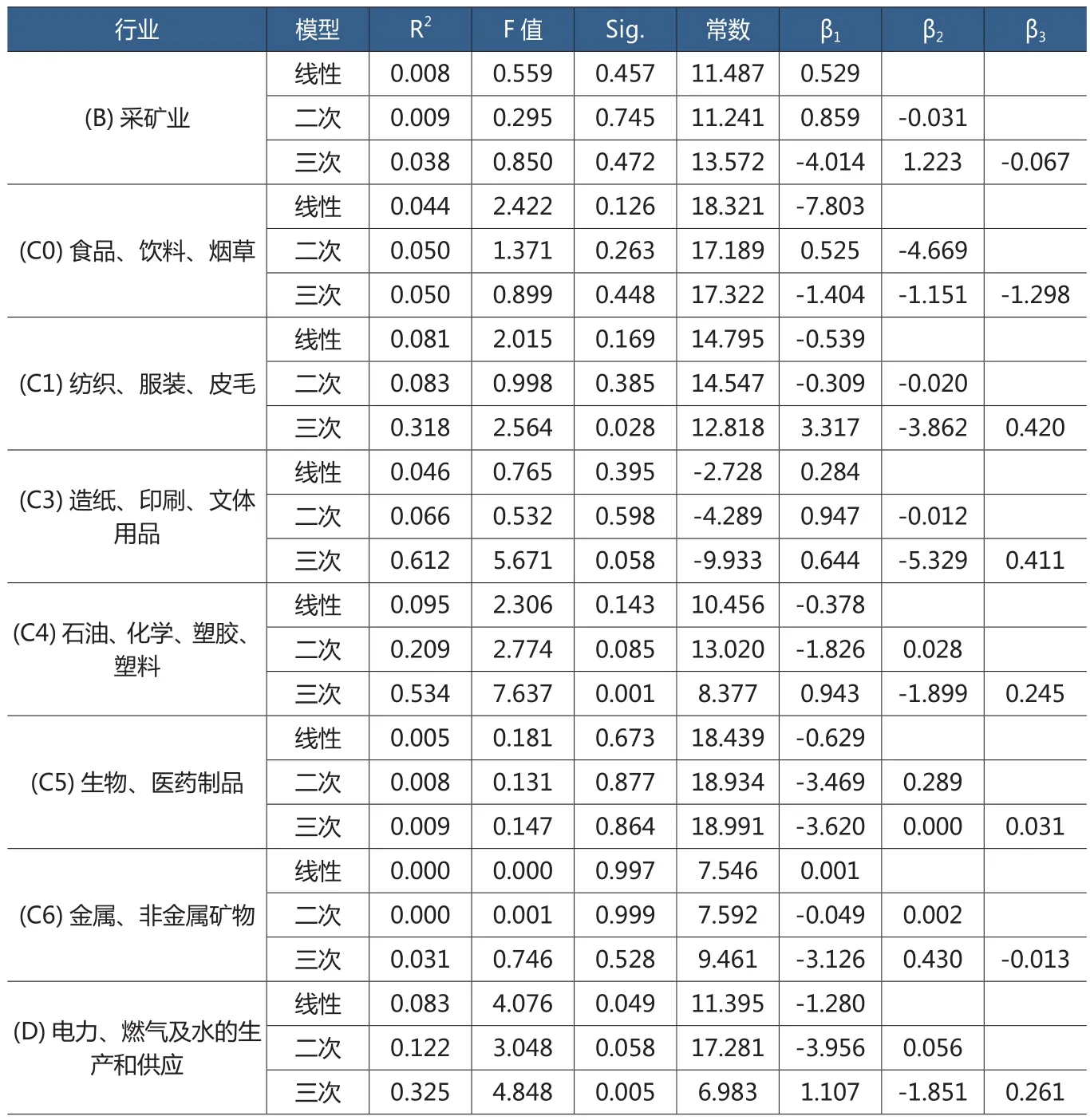

表3 重污染行業環境資產比率與企業績效的模型估計

1.環境資產比率

從表3可以看到,重污染行業中,(C3)造紙、印刷、文體用品,(C5)生物、醫藥制品,(C6)金屬、非金屬礦物這三個行業均未通過線性模型、二次曲線模型和三次曲線模型檢驗,擬合程度不高,參數方面亦未通過0.05的顯著性水平檢驗,說明這三個行業的企業環境投資與其凈資產收益率之間不存在顯著的線性關系和曲線關系。(B)采礦業的樣本企業在三次曲線模型中的擬合度較高,且模型的參數通過了0.1的顯著性水平檢驗,得到曲線模型ROE=11.955-3.582*ASSET+2.914*(ASSET)2-0.3 2 9*(A S S E T)3 計 算得 A S S E T 1=0.6 0 7%,ASSET2=5.208%,因此對采礦業來講,環境投資占總資產比率的最優區間在0.697%~5.208%之間。

(C0)食品、飲料、煙草的樣本企業在二次曲線模型和三次曲線模型中的擬合度較好,且相關參數均通過了0.05的顯著性水平檢驗。二次曲線模型ROE=15.056+19.906*ASSET-25.881*(ASSET)2計 算 得 出ASSET=0.385%時,企業凈資產收益率最大化;三次曲線模型ROE=13.404+57.185*ASSET-142.742*(ASSET)2+72.506*

(ASSET)3計 算 得ASSET1=0.247%,ASSET2=1.066%, 因 此 對(C0)食品、飲料、煙草行業來講,環境投資占總資產比率的最優區間在0.247%~1.066%之 間。(C1)紡 織、服裝、皮毛的樣本企業通過了三次曲線模型檢驗和0.05的顯著性水平檢驗,計算得ASSET1=1.637%,ASSET2=8.646%。 (C4)石 油、化學、塑膠、塑料行業的樣本企業在三次曲線模型中的擬合度最高,且系數通過了0.05的顯著性水平檢驗, 計 算 得 ASSET1=0.206%,ASSET2=7.861%。(D)電 力、 燃氣及水的生產和供應的樣本企業在二次曲線模型和三次曲線模型中的擬合度較好,且相關參數均通過了0.05的顯著性水平檢驗。二次曲線模 型ROE=2.573+5.307*ASSET-1.5 8 9*(A S S E T)2計 算 得出A S S E T=1.6 7 0%時, 企業凈資產收益率最大化;三次曲線模型ROE=12.377-1.045*ASSET+4.15*(ASSET)2-1.1 9*(A S S E T)3計 算 得出 A S S E T 1=0.1 3 4%,ASSET2=2.191%, 因 此 對(D)電力、燃氣及水的生產和供應行業來講,環境投資占總資產比率的最優區間在0.134%~2.191%之間。

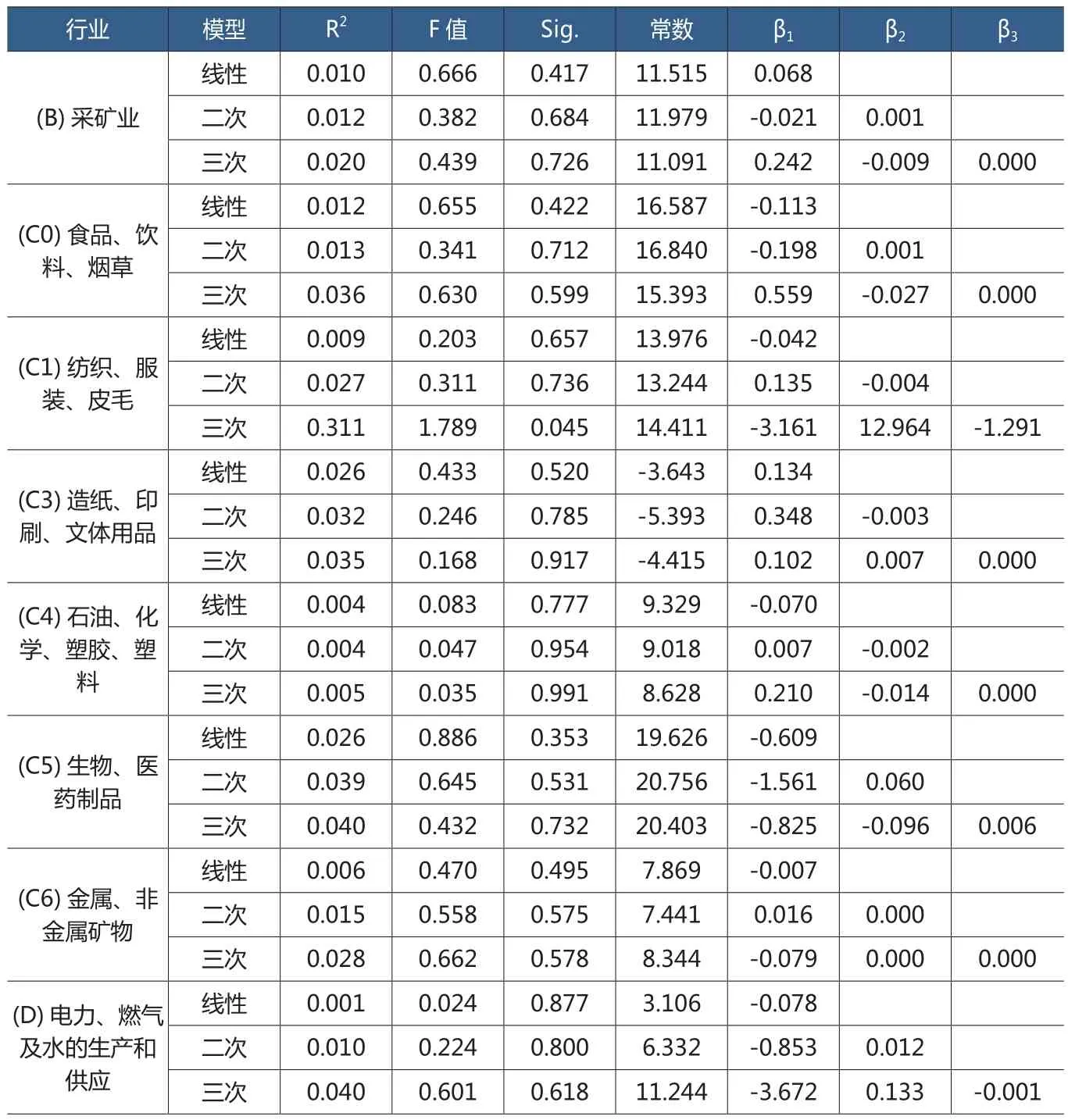

2.環境收入比率

從表4可以看到,以環境收入比率為自變量的模型估計中,重污染行業中的(B)采礦業,(C0)食品、飲料、煙草,(C5)生物、醫藥制品,(C6)金屬、非金屬礦物這四個行業均未通過線性模型、二次曲線模型和三次曲線模型檢驗,擬合程度不高,參數方面亦未通過0.05的顯著性水平檢驗。(C1)紡織、服裝、皮毛行業的樣本企業在三次曲線模型中的擬合度較高,且通過了0.05的顯著性水平檢驗,計算得REVEN1=0.465%,REVEN2=5.665%, 因 此, 對紡織、服裝、皮毛行業來講,環境投資占營業收入比率的最優區間 在 0.465%~5.665%之 間。(C3)造紙、印刷、文體用品行業的樣本企業在三次曲線模型中的擬合度較好,且相關參數通過了0.1的顯著性水平檢驗,三次曲線模型計算得REVEN1=0.064%,REVEN2=8.575%,因此造紙、印刷、文體用品行業的環境投資占營業收入比率的最優區間在0.064%~8.575%。(C4)石油、化學、塑膠、塑料行業的樣本企業在三次曲線模型中的擬合度最高,且系數通過了0.05的顯著性水平檢驗,計算得REVEN1=0.261%,REVEN2=5.167%。 (D)電 力、燃氣及水的生產和供應行業的樣本企業在三次曲線模型中的擬合度較好,且相關參數均通過了0.05的顯著性水平檢驗,三次曲線模型計 算 得 出REVEN1=0.321%,REVEN2=4.408%,電力、燃氣及水的生產和供應行業的環境投資占營業收入比率的最優區間在0.321%~4.408%之間。

表4 重污染行業環境收入比率與企業績效的模型估計

3.環境現金比率

從表5可以看到,以環境現金比率為自變量的模型估計中,重污染行業中的(B)采礦業,(C0)食品、飲料、煙草,(C3)造紙、印刷、文體用品,(C4)石油、化學、塑膠、塑料,(C5)生物、醫藥制品,(C6)金屬、非金屬礦物,(D)電力、燃氣及水的生產和供應這七個行業均未通過線性模型、二次曲線模型和三次曲線模型檢驗,擬合程度不高,參數方面亦未通過0.05的顯著性水平檢驗。只有(C1)紡織、服裝、皮毛行業的樣本企業在三次曲線模型中的擬合度較高,且模型的參數通過了0.05的顯著性水平檢驗,得到曲線模型ROE=14.411-3.161*FLOW+12.964*(FLOW)2-1.2 9 1*(F L O W)3 計 算得 F L O W 1=0.1 2 0%,FLOW2=6.576%,因此紡織、服裝、皮毛行業的環境投資占投資活動現金流比率的最優區間在0.120%~6.576%,可實現凈資產收益率最大化。

4.結果的匯總與評價

從表6可以看到,重污染行業企業環境投資的曲線估計結果表明:(1)環境資產比率方面,采礦業環境投資占其總資產的最優比率為0.697%~5.208%,食品、飲料、煙草行業的這一比率為0.247%~1.066%,紡織、服裝、皮毛的環境資產比率為 1.637%~8.646%, 石 油、 化學、塑料塑膠行業的環境資產比率為 0.206%~7.861%, 電 力、 燃氣及水的生產和供應行業的這一比率 在 0.134%~2.191%, 可 實 現企業凈資產收益率最大化;(2)環境收入比率方面,紡織、服裝、皮毛行業環境投資占營業收入的比率 為 0.596%~4.422%, 造 紙、印刷、文體用品行業的最優區間為 0.064%~8.575%, 石 油、 化學、塑料塑膠行業的環境收入比率為0.261%~5.167%, 電 力、 燃 氣及水的生產和供應行業的這一比率在0.321%~4.408%,可實現凈資產收益率最大化;(3)環境現金比率方面,僅能計算得出紡織、服裝、皮毛行業環境投資占投資活動現金流的最優區間在0.244%~3.352%,可實現凈資產收益率最大化。

從表7可以看到,重污染行業中,(B)采礦業有將近80%的企業未達到優化目標,(C0)食品、飲料、煙草行業有將近90%的企業未達到優化目標,(C1)紡織、服裝、皮毛行業中有80%以上的企業未達到優化目標,而(C3)造紙、印刷、文體用品行業中未達到優化目標的企業占78.43%,將近80%。 (C4)石油、化學、塑膠、塑料行業中有90%以上、(D)電力、燃氣及水的生產和供應行業中有80%以上的企業未達到優化目標。整體來看,全部行業中基本80%的企業需要切實加強社會責任意識和環境投資,走綠色發展道路,才能實現企業價值最大化,從而為促進社會、經濟和環境的可持續發展貢獻力量,以責任競爭力贏得長期發展。

表5 重污染行業環境現金比率與企業績效的模型估計

表6 不同行業企業環境投資優化目標匯總

表7 不同行業達到環境投資優化目標的樣本企業評價

四、結論與對策建議

本文研究發現,2009年至2015年七年來A股上市公司共披露社會責任報告2962份。整體來看:(1)2011年是明顯的分水嶺,2011年之前發布社會責任的公司數量極少,2011年起開始劇增,但之后每年的增長速度變得緩慢;(2)七年來發布社會責任報告的上市公司數量占當年上市公司總數量的百分比從6.9%增至26.8%,當前基本狀況是每四家上市公司中就有一家披露社會責任報告,一定程度上說明我國A股上市公司社會責任意識在不斷增強;(3)制造業公司所占總樣本的比例與非制造業基本相當,而非重污染行業公司所占總樣本的比例歷年來均高于重污染行業,說明我國上市公司環境投資在制造與非制造業之間不存在較大的行業差異,而在重污染與非重污染行業之間具有較大的行業性差異,尤其體現在與行業的污染程度有關;(4)不同企業的環保意愿大相徑庭,投資力度亦懸殊甚遠,缺乏環保投資的統一步調,說明國家沒有在環保領域形成較科學完善的引導政策或環境規制,從而使企業環境投資缺少外在壓力以及內在動力,環境投資未形成統一標準與口徑,企業環境投資的曲線估計結果表明,并非每個行業都能通過線性模型、二次曲線模型或三次曲線模型的檢驗,因此有的行業能夠找到最優的環境資產比率、環境收入比率和環境現金比率,而有的行業事與愿違。以環境資產比率、環境收入比率和環境現金比率度量的優化目標,為不同行業企業環境投資提供了參考和量化依據,使得企業在追求經濟利益的同時兼顧環境效益,實現凈資產收益率最大化。

對策建議如下:(1)強化企業環境投資的執行力,對重污染行業和非重污染行業實施嚴格的分類監管;企業要明確環境投資的歸口管理部門,建立健全資金預算安排,建立和完善環境投資指標統計和考核體系。(2)各個行業要敢于加大技術改造力度,提高環保技術、環保設備的研發投入與運用水平,加大無污染或輕污染耗材的使用,堅持低能耗、輕污染,走綠色發展道路。其一,成立能源管理中心,采用自動化、信息化技術,科學進行能源管理,圍繞“節能、降耗、減排、增效”的能源管理方針,緊跟行業低碳環保技術發展,采用新技術、新工藝、新設備、新能源,并對生產經營全過程實施低碳節能工程。其二,從源頭上減少資源消耗,減少廢物產生,實現多種資源綜合利用;持續推行清潔生產,在生產過程中不斷改進生產流程,優化生產工藝,研究新型環保節能工藝技術,降低物料與能源消耗,減少廢棄物產生。其三,提高環保設施的技術含量,增加環保技術與設備開發升級方面的投入,加快環保技術的研發進程,尤其要增加對新藥劑、新材料的資金投入,加強對環保新設備新項目的檢驗及推廣工作,積極推廣污染防治的核心科技,更要培養研發新設備的專業技術人才,提高環保設施的技術含量。其四,積極進行技術改造、減少污染排放,加強環保投入力度,維護賴以生存的自然環境,堅持走“綠色、低碳、環保”的可持續發展之路,積極進行先進技術、裝備的研發和推廣應用,實施低碳節能工程,促進經濟、社會和環境效益相統一。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

光學精密工程(2016年6期)2016-11-07 09:07:19