董事高管責任保險治理機制有效性及傳導路徑研究

2019-03-19 03:51:42高挺

中國注冊會計師 2019年2期

高 挺

作者單位:海南大學經濟與管理學院

一、引言

20世紀80年初,華爾街財務丑聞又使得西方國家公司管理層面臨著前所未有的詳盡審查和責任風險,自此,董責險開始盛行于歐美資本市場并逐漸成為上市公司降低訴訟風險的主要工具(胡國柳和康嵐,2014)。董責險在歐美國家經歷了近百年的發展, 其相關制度體系相對完善,上市公司對其認可度也較高。Towers(2005)公司調查報告顯示,超過90%的美國上市公司為其管理層購買了責任保險,加拿大也有超過70%的上市公司認購了董責險(Lin等,2011)。

董責險雖已在歐美成熟資本市場上得到廣泛運用,但關于其公司治理效果,理論界仍未有一致性結論,并逐漸形成了兩種相對立的理論假說:一是機會主義假說(Opportunism hypothesis),該假說認為企業購買董責險降低了法律的威懾效果,誘發了管理層潛在的道德風險,從而激發董事高管群體的機會主義行為(Gillan和Panasian,2015;袁蓉麗等,2018)。二是外部監督假說(Monitoring hypothesis)。該假說認為董責險的引入不僅免除董事高管群體的后顧之憂,激發其工作積極性和創造性,而且能夠吸引優秀人才加盟公司,為公司發展注入新的活力(0’ Sullivan,2002;胡國柳和胡珺,2017),顯著提升上市公司治理水平(吳勇,2018)。因此,董責險被認為是一個良好的外部治理機制(潘曉影和張長海,2016)。

與歐美發達國家和地區相比,董責險引入我國資本市場較晚,與之相關的研究也比較匱乏,其實際投保率僅為12.3%(曾春華和李源,2018),絕大多數上市公司都持著積極關注、謹慎購買的態度。因而,現有關于董責險的文獻絕大多數以發達國家為背景,且發現了董責險對公司治理的負面作用。中國是一個新興經濟體國家,制度環境和公司管理體系仍在進一步完善中。Sun等(2013)研究發現中國上市公司股權較集中,大小股東之間的利益沖突較嚴重,同時公司治理較為薄弱,投資者保護水平也較低。因此,在我國董責險的發展初期,考察董責險在新興資本市場上的公司治理效果,這對于完善我國現代企業制度建設具有重要參考意義。

本文可能的貢獻主要體現在:(1)關于董責險的公司治理作用理論界一直存在較大爭議,本文從多維度變量角度提供了基于中國資本市場的經驗證據,發現董責險在中國上市公司的負向治理效果,深化了對董事高管責任保險的認知與理解。(2)本文為董責險在新興市場中的經濟后果提供了新的經驗證據,為上市公司、監管者和投資者深入理解董責險的治理效果具有參考意義,豐富了董責險經濟后果的相關文獻。

二、制度背景與研究假設

(一)制度背景

20世紀30年代初,美國股市大崩潰催生了對完善證券市場監管制度的強烈要求,因而美國1933年《證券法》和1934年《證券交易法》中首次對證券的交易、公開發行和證券市場予以規定和管制,這導致了美國上市公司董事和高管人員的執業風險陡然增加。我國的董責險起步較晚,相關的制度體系和法制環境也不盡完善。2002年,中國證監會頒布《關于在上市公司建立獨立董事制度的指導意見》首次明確指出,上市公司可建立必要的獨立董事責任保險制度,以降低獨立董事正常履行職責可能引致的風險。至此,董責險開始受到國內企業的關注。但相比于歐美國家,我國的董責險發展非常緩慢,董責險引入我國資本市場已有16年之久,但其實際投保率僅為13.0%,絕大多數企業都持著積極關注、謹慎購買的態度。

董責險在國內資本市場上需求過低主要有以下三個方面的原因:一是法律制度存在缺陷。董責險是在公司經營過程中董事以及高管履行勤勉義務時由于個人決策失誤而導致投資者利益受損時,針對投資者的問責、索賠而為公司及董事高管提供的財產風險庇護。但由于相關規定和條款的零散性、缺乏可操作性以及其他因素的制約,使得以股東代表訴訟為主的投資者權益訴訟制度難以真正建立,相應民事賠償制度難以落到實處。二是管理機制不完善。相比于歐美國家上市公司,國內企業普遍缺乏與投資者合作的意識,且股權相對集中,導致絕大部分董事及高管“一股獨大”,存在操控的可能性。三是非標準化的保單格式。這是公司高管對投保董責險的最大疑惑之處,缺乏統一規范和標準保險條款使得不同的保險協議各不相同,對投保公司的高管也具有各自不同甚至過多的限定條件,這使得企業高管對董責險真實作用存在很大疑惑,增加了上市公司的購買疑慮。

表1 變量定義

表2 主要變量描述性統計

(二)研究假設提出

董事高管責任保險全稱公司董監事和高級管理人員責任保險(Directors' and Officers' Liability Insurance),其主要作用對象是企業董監高在內的管理層,且在公司治理中存在著兩種截然相反的治理效果。Lin et al.(2011)通過考察董責險對并購決策的影響,發現收購方的高管有較高水平的董責險保險經歷時,其并購公告期間股票回報更低,這表明投資者對董責險做出了一個負面評價。Chalmers 等(2002)發現美國上市公司在IPO之后的三年里,公司股票價格與董責險保費水平顯著負相關。董責險保費率越高,IPO滯后一年公司的股票業績越差(Boye和Stern,2014)。在控制影響公司業績的因素(如股權結構、財務杠桿等)之后,董責險與公司業績呈負相關關系(Yi等,2014)。目前的絕大多數研究是以發達國家為背景,且支持了董責險的機會主義效應。

董責險旨在降低或分散管理層的執業風險,激勵管理者更好地為公司和股東服務,但同時也會降低董事高管可能面臨的責任風險,弱化法律的警示和處罰作用,誘導管理層機會主義行為的出現(Jia和Tang,2014)。我國對董責險的考察仍處于初步探索階段,郝照輝(2014)、吳錫皓等(2016)、袁蓉麗等(2018)等分別從私有收益、企業信貸以及審計費用的角度均發現了董責險的機會主義作用。從當前我國的市場機制和法律環境來看,董責險也會誘發管理層的機會主義行為。首先,在我國法律體系與訴訟制度尚未完善的資本市場中,管理層面臨的實際訴訟風險非常有限(趙楊和Hu,2014),這使得董責險并未激發更多的股東訴訟,反而可能使股東訴訟對管理層的監督懲罰效應下降(馮來強等,2017),制約了董責險在公司治理上應有的外部監督作用。其次,不同于西方國家擁用較完善的公司管理體制,國內上市企業“一股獨大”的情形更為普遍,使得董事及高管群體對公司經營決策更具操控可能性,進而更大可能性誘發管理層的機會主義行為。這都將導致董責險原已薄弱的訴訟監督效應化于無形,反而更有可能誘導管理層道德風險與機會主義行為,損害股東利益(郝照輝和胡國柳,2014)。因此,從理論和現實兩個角度出發,董責險在我國當前的資本市場上更可能會誘發管理層的機會主義行為。基于上述分析提出假設H1:

假設H1:在我國尚不完善的市場機制和法律環境下,董責險對我國上市公司存在負向治理效果。

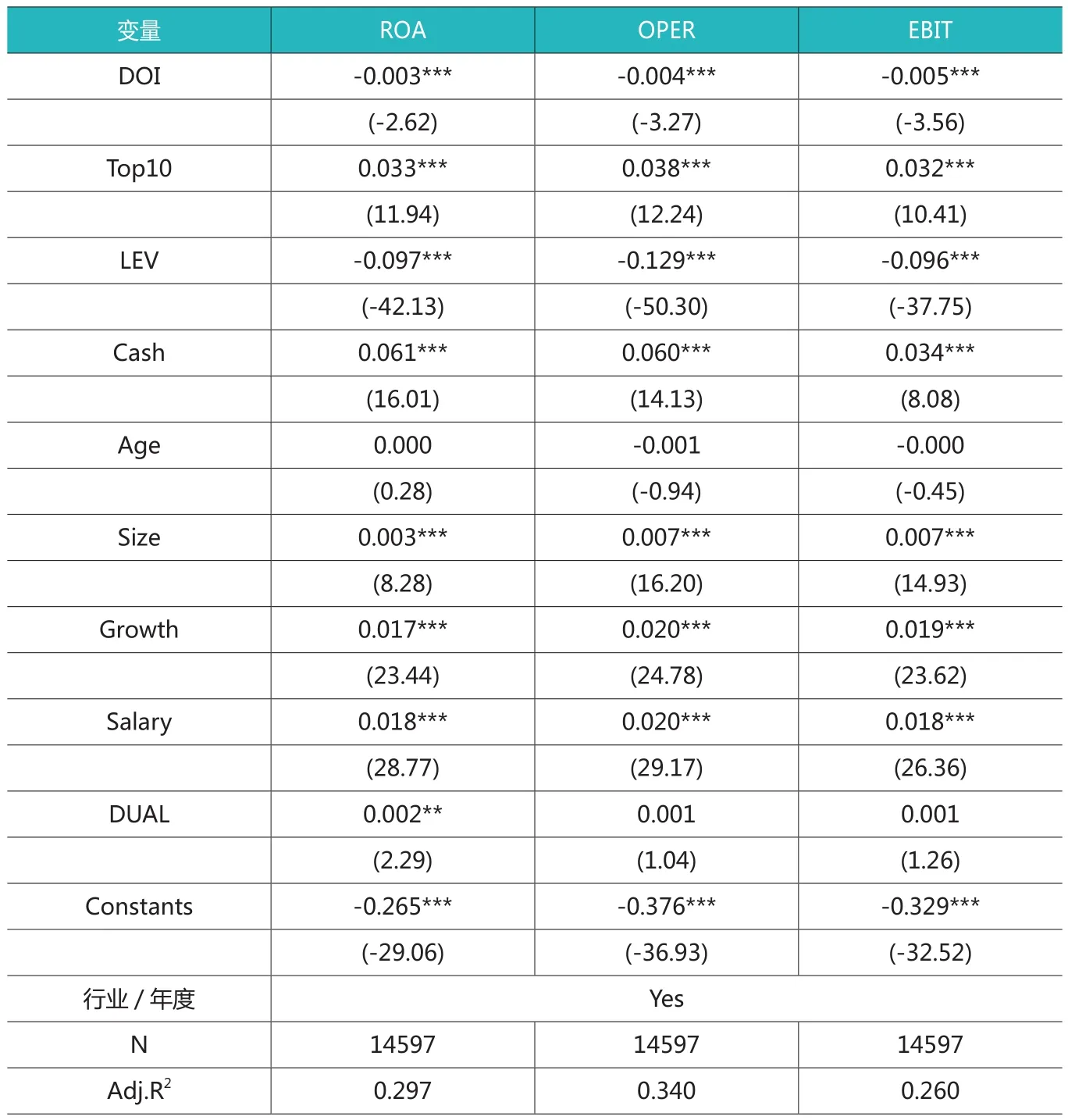

表3 董責險治理機制有效性檢驗

三、研究設計

(一)樣本選擇

本文以我國2007-2016年A股上市公司為初始樣本,按照以下原則進行了篩選:(1)金融保險行業類公司既是董責險的提供者,也是董責險的庇護者,故予以剔除;(2)ST、PT類上市公司因財務數據經過了一定處理后才得以披露,不具備參考價值,故予以剔除;(3)對財務數據披露存在缺失的上市公司予以剔除。為控制極端值對回歸結果的影響,對連續變量進行雙側1%的winsorize處理。經過上述處理,最終得到2172家上市公司的14597個非平衡面板觀測值。其中,除董責險數據是依據各上市公司股東大會、董事會和年度報告披露手工整理外,其余數據均來源于CSMAR和Wind數據庫。

(二)變量定義

(1)公司績效:本文選取資產收益率(ROA)、資產利潤率(OPER)和息稅前利潤率(EBIT)作為公司績效的代理變量。衡量企業經營績效的指標通常包括會計指標和市場指標兩大類,市場指標常采用Tobin’s Q值,但該指標易受到流通股比重、市場效應影響,衡量經營績效的“噪音”較大。會計指標中的ROE屬于監管指標,易受操控。因此,本文主要選取利潤類指標衡量企業經營績效,包括凈利潤、營業利潤和息稅前利潤,并分別除以當期總資產。本文選擇多個指標來衡量公司績效,確保實證結果的科學性和準確性。

(2)董責險:借鑒曾春華和李源(2018)等做法,選擇二元啞變量(DOI)來衡量上市公司的董責險認購情況,若上市公司當年認購董責險,則DOI=1;反之,DOI=0。目前國內對于董責險數據的披露并未進行統一規范,導致董責險數據不夠齊全。因而本文的董責險詳細數據通過在上市公司披露的公告中進行關鍵詞搜索(如搜索董事高管責任保險、股東大會、董事會等)整理得到。若上市公司在其公告中提到引入董責險,并被董事會提議、股東代表大會投票通過,代表企業同意購買董責險。除在其公告內容中明確提出取消、暫停或停止購買董責險外,本文認為企業在首次認購董責險后以后年度都會續買。

(3)控制變量:參考Nourayi和Mintz(2008)等的研究,本文在模型中加入了影響上市公司績效的控制變量:股權集中度(Top10)、財務桿桿(LEV)、現金持有水平(Cash)、公司上市年限(Age)、公司規模(SIZE)、公司成長性(Growth)、高管薪酬(Salary)、領導權結構(DUAL)作為控制變量。此外,因樣本數據分布各行業且跨越十個年度,而上市公司所處經營行業的差異與不同年份宏觀經濟走勢都會對公司經營業績產生一定影響,故對行業與年份加以控制。變量具體設計和定義見表1。

(三)模型設計

為檢驗董責險在我國資本市場上的治理機制的有效性,借鑒胡國柳和胡珺(2017)等的研究,本文構建模型如下:

其中,Perfit代表上市公司i第t年的經營績效,包括資產收益率(ROA)、資產利潤率(OPER)和息稅前利潤率(EBIT),DOIit表示上市公司i第t年是否認購董責險,Industry和Year分別表示年度和行業效應;εit表示殘差項。

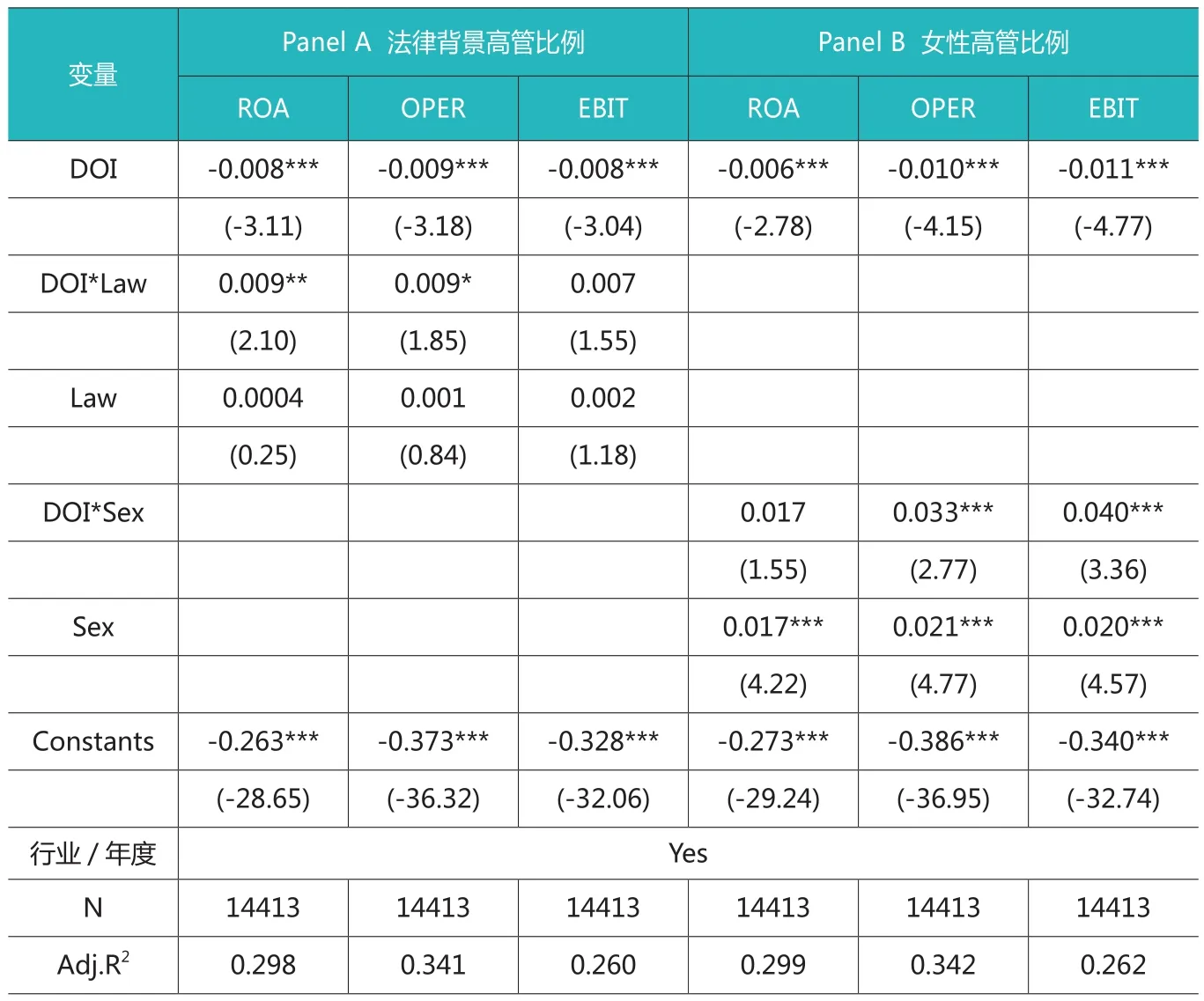

表4 高管法律背景和性別的調節效應

四、實證結果分析

(一)描述性統計和單變量分析

表2報告了主要變量的描述性統計和單變量分析結果,可以發現,董責險(DOI)樣本均值為0.130,表明我國上市公司的董責險認購率為13.0%,相比歐美國家90%的投保率而言依舊偏低。從董責險子樣本均值來看,DOI=0組上市公司資產收益率(ROA)、資產利潤率(OPER)和息稅前利潤率(EBIT)均值分別為0.032、0.0037和0.047,均明顯大于DOI=1組的均值,且單變量T檢驗都在1%水平上顯著,這表明認購董責險的上市公司績效要顯著差于未認購董責險公司組別,即上市公司認購董責險對公司績效有負向影響,這與本文假說H1預期一致。其他變量均值,如股權集中度(Top10)、公司財務杠桿(LEV)和公司上市年限(Age)等,在DOI=0和DOI=1組別之間也存在顯著差異,考慮到這些變量可能對公司績效存在的影響,本文在后續檢驗中將對這些變量進行控制,以提高結論的穩健性。

(二)董責險治理機制有效性檢驗

表3考察了董責險對公司績效的影響,可以發現,董責險(DOI)與資產收益率(ROA)、資產利潤率(OPER)及息稅前利潤率(EBIT)的回歸系數分別為-0.003、-0.004和-0.005,均在1%水平上顯著,表明董責險會顯著降低上市公司績效,驗證了本文的假設H1。這也與國外學者(Chalmers等,2002;Boyer和Stern,2014)的主流觀點一致。本文認為董責險在我國資本市場上出現負向治理效果的原因可能在于:首先,在我國目前尚不完善的市場機制和法治環境下,董責險并未發揮應有的外部監督作用,反而可能加劇高管群體的機會主義行為,使原有的股東訴訟對管理層的監督懲罰效應下降(馮來強等,2017)。其次,不同于西方國家擁用較完善公司管理體制,國內上市企業“一股獨大”的情形更為普遍,使得董事及高管群體對公司經營決策更具操控可能性,進而更大可能性誘發管理層機會主義行為。

(三)進一步分析:管理者法律背景和性別的調節作用

高層梯隊理論(U p p e r Echelon)認為,不同背景特征的管理者具有不同的行為選擇,如女性管理者更傾向于保守的戰略。管理者的年齡、性別和任期等背景特征不僅會影響企業的戰略決策,還會影響企業的業績(周曉惠等,2017)。同時,由于企業管理者和委托人利益并不完全一致,使得管理層有動機進行私有化收益行為,而全怡和陳冬華(2017)發現,具有法律背景的獨立董事有助于減少公司和高管違規事件。本文的研究發現,目前董責險在我國資本市場上發揮的是機會主義效應,不利于公司績效的提升,且兩者負相關系的內在機制更多表現為“道德風險”效應。為確保上述結論的可靠性,本文結合高管法律背景和性別來做進一步的檢驗。

本文在模型(1)的基礎上加入衡量高管法律背景(Law)和性別(Sex)的調節變量,分別以具有法律背景和女性高管比例來作為Law和Sex的代理指標。表4結果顯示,除息稅前利潤率(EBIT)外,交互項DOI*Law的系數均顯著為正,說明企業具有法律背景的高管比例越大,越能有效抑制董責險的“道德風險”效應。同時,交互項DOI*Sex的回歸系數也支持了上述結論,即傾向于保守戰略的女性高管比例越高,越能緩解董責險的“道德風險”效應。這進一步支持了前文的理論分析和回歸結果,說明在目前我國法律制度和市場機制尚不完善的情況下,董責險會誘發管理層的道德風險,對我國上市公司存在負向治理效果。

(四)穩健性檢驗

為確保研究結論的穩健性,本文分別做了如下穩健性檢驗:第一,由于我國董事高管責任保險購買比率相對較低,為避免樣本偏差,本文采用PSM傾向得分匹配的研究方法,按照1:1不放回挑選董責險樣本的對照組,在保證董責險樣本不變的前提下,減少總體樣本觀測值,從而可以更準確地檢驗本文所提出的研究假設;第二,企業購買董責險可能存在自選擇問題,從而導致回歸估計有偏,因此本文利用Heckman兩步法重新進行了估計,以消除樣本的選擇性偏誤;第三,借鑒郭飛(2012)等的研究,用經過行業中位數調整后的各企業內部控制指標值,即用初始值減掉公司所處行業每年中位數值,替代企業內部控制質量的初始值,以檢驗回歸結果對企業內部控制質量指標的敏感性。以上檢驗結果與前文基本一致,限于篇幅,此處不再報告。之后,該結論依然成立。進一步分析表明,具有法律背景以及女性高管能有效緩解董責險對公司治理的負向作用。在我國中小投資者利益保護問題日益嚴峻的背景下,本文的研究結論對理論界和實務界都具有一定啟示作用。在理論上,本文為董責險這一新興外部監督機制的引入以及后續的改進提供了理論依據和經驗參考;在實務中,為監管部門進一步規范資本市場的健康發展提供了參考信息,完善我國現代企業制度建設。此外,董責險在我國資本市場上還存在著很大的發展空間:一是非標準化的董責險保單使得董事及高管人員所承擔的賠償責任及賠償標準過于模糊,很大程度上導致了我國董責險發展緩慢;二是完善法治環境和良好的公司治理機制,大力推進股東訴訟尤其是中小股東訴訟制度的改革與司法實踐,暢通投資者民事訴訟維權渠道,全面推動董責險在我國資本市場上的良性發展。

五、研究結論

本文以2007-2016年中國滬深A股上市公司為研究對象,考察了董責險在我國資本市場上的治理效果。研究發現,董責險會降低我國上市公司治理水平,在控制了內生性等問題