上市公司資本結構、產權性質與企業績效

——來自農業類上市公司的經驗證據

2019-03-19 03:51:38李萍李爭光

中國注冊會計師 2019年2期

李萍 李爭光

作者單位:鹽城工學院經濟管理學院

一、引言

一般來說,資本結構是指企業長期負債與所有者權益的比例關系,即企業資本中如何合理安排長期負債與所有者權益的比例關系,以促進企業價值的提升。農業作為我國的第一產業,能否實現現代化是實施全面建成小康社會發展戰略的關鍵著力點。針對我國農業發展中的諸多問題,2017年的中央一號文件從資本助力農業創新等方面推出了一系列重大改革舉措。在資本注入農業改革的過程中,農業類上市企業由于舉債而形成的資本結構是否能帶動農業產業升級,進而推動企業績效的提升成為了一個具有重要理論意義而尚待檢驗的問題。

為了解決上述問題,本文以2007-2017年在我國滬深兩市上市的農業類上市作為研究對象,以產權比率作為資本結構的代理變量,采用多元回歸模型考察了資本結構對企業績效的影響,在此基礎上,還進一步考察了產權性質對資本結構與企業績效之間關系的影響。

二、文獻回顧

資本結構決策是公司籌資決策的核心問題,資本結構決策主要解決公司資本中的負債水平安排問題,資本結構會對企業的很多方面產生影響。由于本文檢驗的是農業類上市公司的資本結構對企業績效的影響,故本文僅就資本結構對企業績效影響領域的文獻進行述評。國內外大量學者已經考察了資本結構對企業績效的影響,但尚未形成一致結論。

一種觀點認為企業的資產負債率與企業績效負相關。Keste(1986)、Friend and Lang(1988)、Titman and Wessels(1988)、Rajan and Zingales(1995)、Wald(1999)、Huang(2006)研究發現,資本結構與企業績效存在負相關關系。李義超和蔣振聲(2001)應用混合數據采用截面分析與TSCS分析方法,對我國上市公司資本結構與企業績效的關系進行了實證研究,得出它們之間負相關的結論。封鐵英(2006)、Pathak(2011)研究發現,資本結構與企業績效之間呈現顯著的負相關關系。高磊和龐守林(2017)基于風險承擔視角,利用上市公司數據檢驗了資本結構與企業績效之間關系,研究發現企業負債率與企業績效顯著負相關。張如山和師棟楷(2017)基于信息技術業2014-2015年數據的研究發現,負債比率對對企業績效具有顯著的負向作用。武力超等(2016)、宋哲和于克信(2017)考察了資本結構對企業績效的影響,實證結果表明長期負債比率的提升對企業績效有顯著負向影響。

另一種觀點認為企業的資產負債率與企業績效正相關。Roden and Lewellen(1995)以美國48家上市公司作為研究對象,考察了資本成本對企業績效的影響,研究發現,資產負債率與企業績效存在正相關關系。Gosh et al.(2000)、Hadlock and James(2002)也發現了與Roden and Lewellen(1995)類似的研究結論,即企業負債比例與企業績效正相 關。Abor(2005) 以 1998-2002年的加納公司作為研究樣本,采用長期負債比率、短期負債比率作為資本結構的代理變量,考察了資本結構對企業績效的影響,研究發現,長期負債比率、短期負債比率與企業績效正相關。牛建高等(2009)以河北省民營企業為對象,實證研究了民營企業資本結構與企業績效之間的關系,研究發現,民營企業負債與企業績效正相關。胡憲和熊正德(2009)以我國電力行業上市公司作為研究對象考察了資本結構對企業績效的影響,研究發現,長期負債率與企業績效正相關。Salim and Yadav(2012)以馬來西亞237家上市公司作為研究對象,采用面板數據考察了資本結構對企業績效的影響,研究發現,長期負債率、短期負債率均與企業績效正相關。

還有一種觀點認為企業的資產負債率與企業績效存在非線性關系。陳德萍和曾智海(2012)應用廣義矩估計法考察了創業板上市企業資本結構與企業績效之間的互動關系,研究發現,資本結構與企業績效確實存在互動關系。楊楠(2015)研究發現,資本結構與企業績效呈顯著非線性正相關關系。劉寅和彭龍(2018)研究發現,我國汽車行業上市公司資本結構對業績存在顯著的雙重門檻效應。

通過上述文獻回顧可以發現,國內外學者主要以一國上市公司或某一行業為研究對象,圍繞資本結構與企業績效之間的關系進行了卓有成效的研究,取得了大量的成果,但鮮有文獻以農業類上市公司作為研究對象來檢驗資本結構對企業績效的影響。故本文以農業類上市公司作為研究對象,考察資本結構對企業績效的影響,這對于拓展資本結構與企業績效之間關系領域的研究框架以及為監管部門制定資本結構的優化政策,從而促進農業類上市公司的績效提升具有重要的理論與現實意義。

表1 主要變量定義表

表2 描述性統計

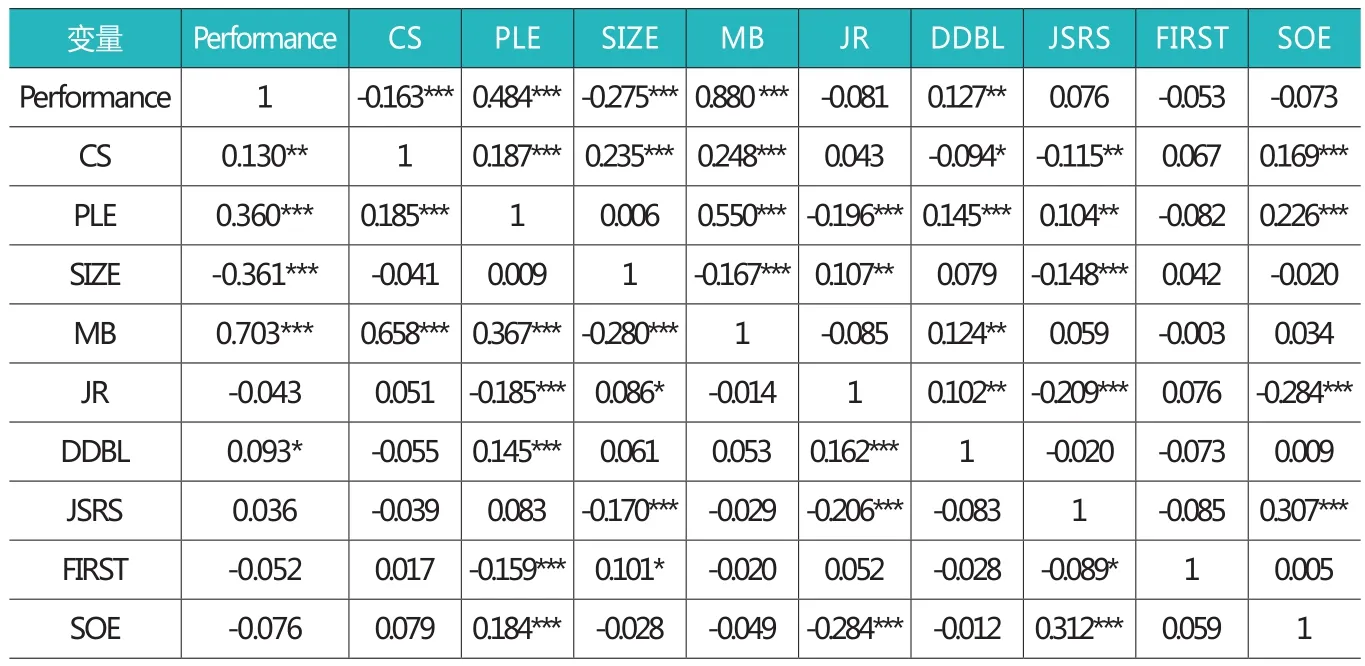

表 3 Pearson(Spearman)相關系數

三、理論分析與研究假說

(一)資本結構與企業績效

由代理成本理論可知,公司的管理層與股東之間的利益很難協調一致。Jensen and Mecking(1976) 強 調公司管理層與股東之間的代理成本主要源自于公司控制權與所有權的分離,因為在兩權分離的情形下,公司管理層的日常行為主要為了實現其自身效用最大化而不是公司價值最大化。公司債權人與股東之間也存在著代理成本,一般情形下,當公司的違約風險發生時,公司債權人與股東之間的代理沖突開始出現,違約風險的出現可能會導致投資不足或者債務積壓問題的出現。投資不足或者債務積壓問題的出現將會導致企業績效的下降,在這樣的情形下,公司債務對企業績效具有負面效應。

另一方面,自由現金流量理論認為,在信息不對稱與契約不完備的情形下,公司管理層也會具有承擔較多風險的動機,這種動機的目的在于轉移投資戰略上的一部分風險(Jensen and Mecking,1976),從而減少公司管理層可用于危機處理的現金流量,降低公司管理層的控制權。較高的公司債務水平可以通過清算風險扮演著約束現金流量浪費的角色(Grossman and Hart,1982);或者通過傳遞壓力促使公司產生較多的現金流以達到為債務服務的目的(Jensen,1986)。在這樣的情形下,公司債務對企業績效具有正面效應。

綜上所述,根據代理成本理論,公司股東與債權人之間也存在著代理沖突,當公司的違約風險發生時,公司債權人與股東之間的代理沖突開始出現,違約風險的出現可能會導致投資不足或者債務積壓問題的出現。投資不足或者債務積壓問題的出現將會導致企業績效的下降。根據自由現金流量理論,較高的公司債務水平可以通過清算風險扮演著約束現金流量浪費的角色;或者通過傳遞壓力促使公司產生較多的現金流以達到為債務服務的目的,在這樣的情形下,公司債務對企業績效具有正面效應。根據上述分析,提出本文的競爭性假設一:

H1a:在其他情形不變的情形下,公司債務水平與企業績效之間負相關。

H1b:在其他情形不變的情形下,公司債務水平與企業績效之間正相關。

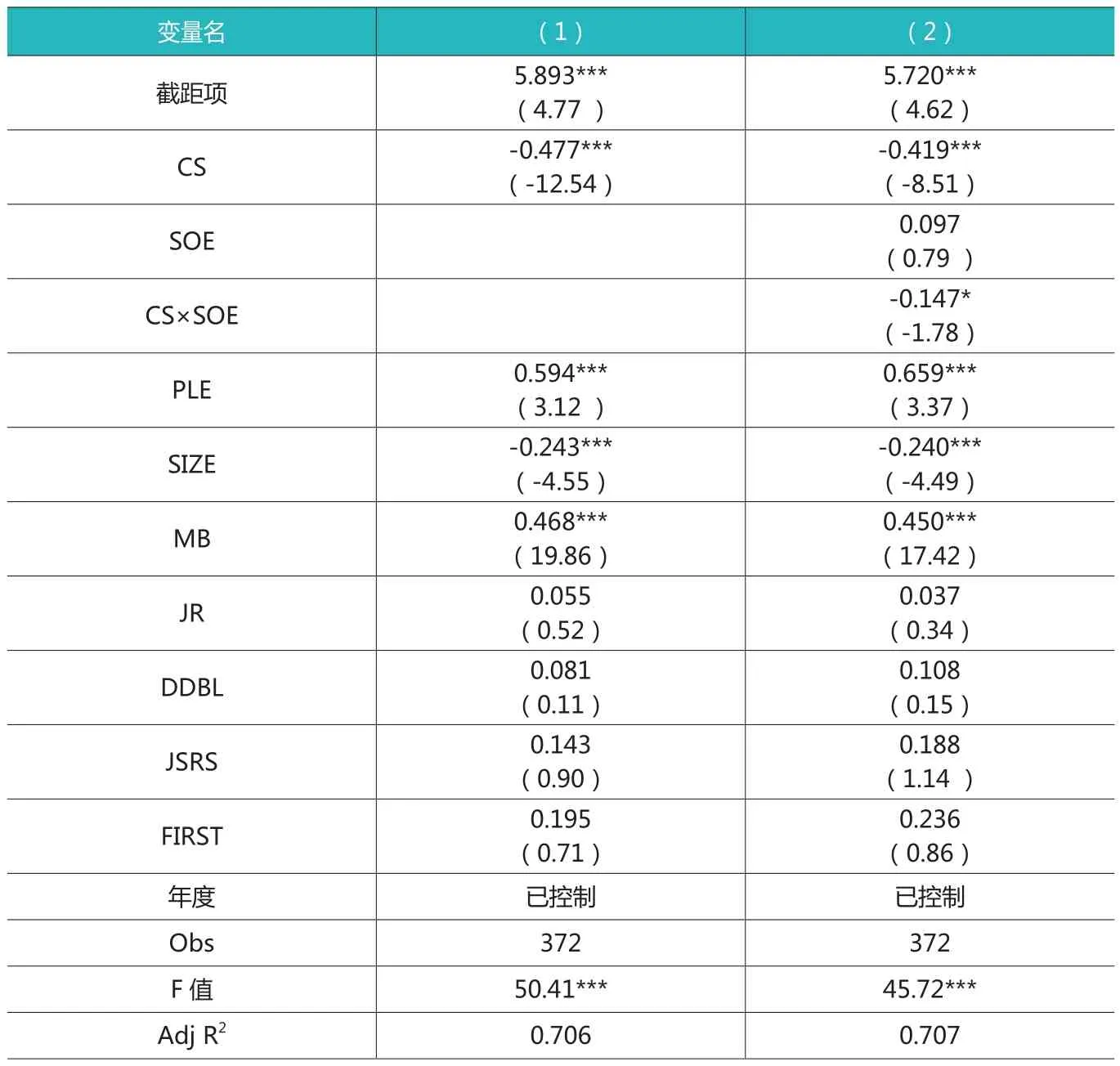

表4 資本結構、產權性質與企業績效

(二)產權性質對資本結構與企業績效之間關系的影響

就我國來說,所有制是影響資本結構決策的一個重要因素(談多嬌等,2010;Li et al.,2009)。Li et al.(2009)認為,由于中國政府具有國有企業的控股股東與主要銀行的所有者的雙重身份,所以中國政府在企業的融資過程中扮演著重要角色。國有企業的主要目標是為了保持較高的就業率和社會穩定而不是實現利潤最大化,換句話說,國有企業在一定程度上承擔了一部分政府的職能。由于與國有企業與之間這種隱性關系,政府經常向四大國有商業銀行施加壓力,在這種壓力下,四大國有商業銀行的主要貸款對象為國有企業,已有研究發現,與民營企業相比,中國的國有企業能夠從銀行獲得的貸款規模更大、貸款期限更長(Li et al.,2009;武力超等,2016)。

由代理成本理論可知,公司股東與債權人之間的代理沖突產生的原因在于公司無法償還到期債務的本金和利益而產生的違約風險的出現,一旦違約風險出現,公司將面臨嚴重的融資約束或出現項目投資不足等問題,進而導致企業績效下降,也就說,在這種情形下,公司的負債水平與企業績效存在負相關關系。如前所述,與民營企業相比,國有企業能夠從銀行獲得的貸款規模更大,因此,與民營企業相比,國有企業中公司的負債水平與企業績效之間的負相關關系更加顯著。

由自由現金流量理論可知,公司的債務水平越高,其面臨破產清算風險的可能性越大;潛在的破產清算風險在一定程度上具有約束公司管理層浪費公司現金流量的能力,或者具有傳遞壓力促使公司產生較多的現金流以達到為債務服務的目的,也就說,在這種情形下,公司的負債水平與企業績效存在正相關關系。如前所述,與民營企業相比,中國的國有企業能夠從銀行獲得的貸款規模更大,國有企業中公司的負債水平與企業績效之間的正相關關系更加顯著。根據上述分析,我們提出本文的競爭性假設二:

H2a:在其他情形不變的情形下,與民營企業相比,國有企業的產權性質加劇了公司債務水平與企業績效之間的負相關關系。

H2b:在其他情形不變的情形下,與民營企業相比,國有企業的產權性質強化了公司債務水平與企業績效之間的正相關關系。

四、研究設計

(一)樣本選擇與數據來源

本文以我國2007-2017年的農業類上市公司作為研究對象。因為2007年我國實施了新的會計準則,為了克服新舊會計準則在資本結構、公司績效等變量度量上可能存在差異,故選擇2007年作為樣本初始期。本文的相關數據均來自于CSMAR數據庫。

本文對初始樣本進行了如下篩選:(1)剔除了數據缺失的觀測值;(2)對所有連續變量在1%(99%)的分位數上進行了縮尾處理。依據上述篩選后,本文最終獲得372個觀測值。

(二)變量的選擇與度量

1.企業績效的度量

借 鑒Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)、楊典(2013)、李爭光等(2014)的研究,本文采用托賓Q來度量企業績效,一般來講,托賓Q值越大,企業績效越好。具體計算公式如下:

其中,股權市場價值等于每股市價乘以流通股股數加上每股凈資產乘以非流通股股數。

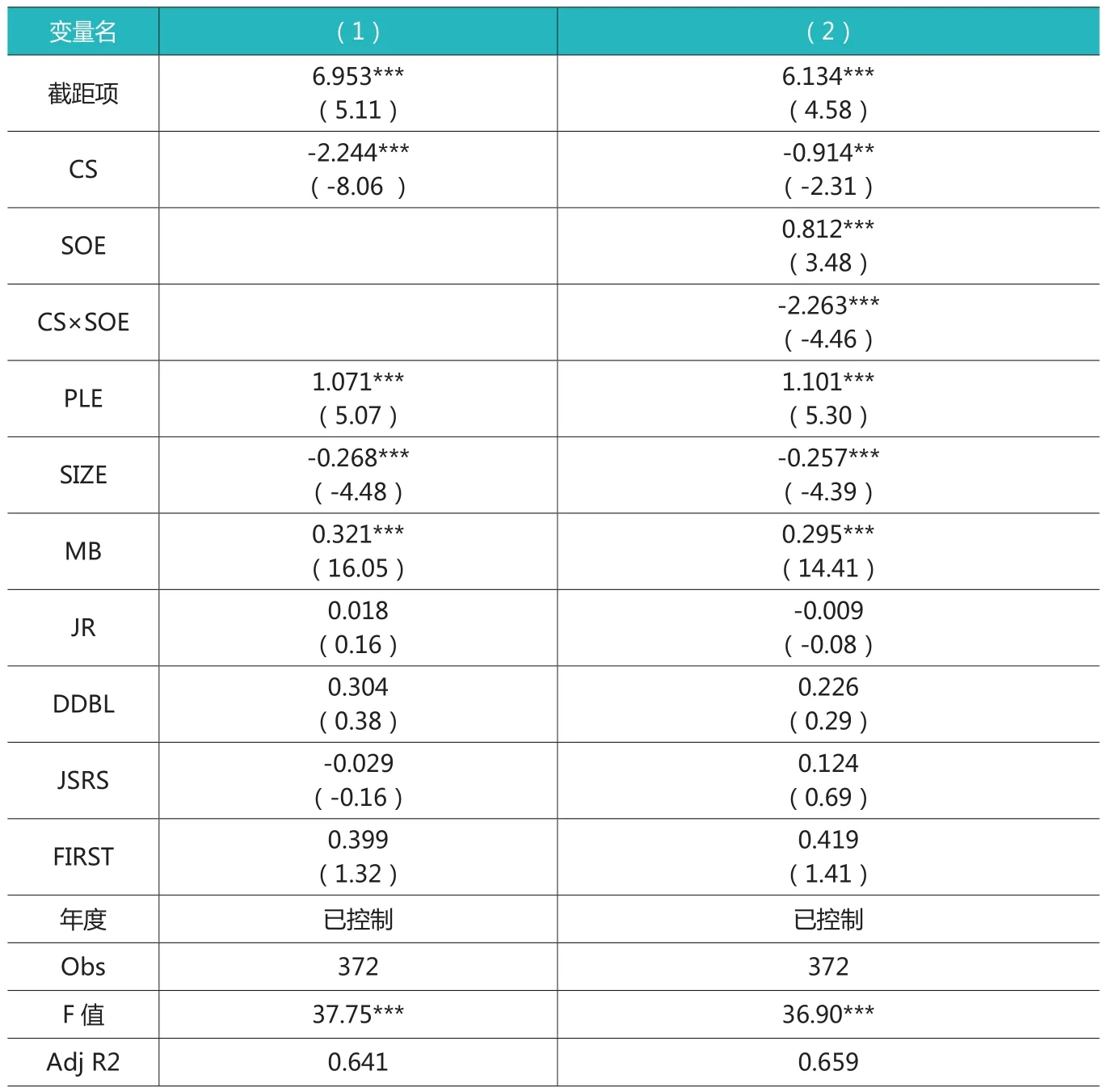

表5 資本結構、產權性質與企業績效(資產負債率作為資本結構代理變量)

2.資本結構的度量

資本結構的主要度量指標中產權比率、資產負債率和長期負債除以所有者權益等。本文借鑒肖作平和 吳 世 農(2002)、Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)的研究,采用產權比率作為資本結構的代理變量;采用資產負債率和長期負債除以所有者權益進行穩健性檢驗。

3.控制變量

借 鑒 Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)、楊典(2013)、李爭光等(2014)的研究,本文還控制了如下變量:流通股比例PLE;企業規模SIZE;市賬比MB;董事長與總經理兼任JR虛擬變量;獨董比例DDBL;監事會規模JSRS;股權集中度FIRST。為了控制年度對企業績效的影響,在回歸模型中加入了年度虛擬變量。變量及其定義詳見表1。

(三)模型構建

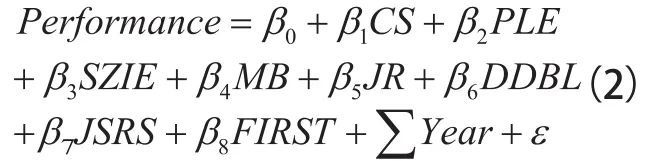

1.借 鑒Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)、楊典(2013)、李爭光等(2014)的研究,采用如下模型(2)對H1進行檢驗:

其中,Performance為企業績效,采用托賓Q進行度量,具體計算公式詳見公式(1);CS為資本結構,采用產權比率進行度量,等于負債賬面價值除以所有者權益賬面價值。這里主要關注β1,若β1的系數顯著為負,則H1a得到驗證;若β1的系數顯著為正,則H1b得到驗證。

2.借 鑒Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)、楊典(2013)、李爭光等(2014)的研究,采用如下模型(3)對H2進行檢驗:

其中,SOE為產權性質虛擬變量,若企業的終極控制人為國有企業,則取值為1;否則,取值為0;其余變量定義同模型(2)。這里主要關注β3,若β3的系數顯著為負,則H2a得到驗證;若β3的系數顯著為正,則H2b得到驗證。

五、實證結果分析

(一)描述性統計

表2報告了主要變量的描述性統計結果。從表2中可以發現,企業績效Performance的均值為2.455,標準差為1.460,最小值為1.067,最大值為11.604,這說明樣本公司之間的企業績效存在差異。資本結構CS的均值為1.093,標準差為1.574,最小值為0.036,最大值為11.682,這說明樣本公司之間的資本結構存在差異,而且也反映了農業類上市公司主要采用債務方式進行融資。

(二)相關性分析

表3報告了相關變量之間的Pearson(Spearman) 相 關 系數,通過單變量分析,不難看出資本結構的代理變量產權比率CS與企業 績 效Performance的Pearson(Spearman)相關系數顯著正相關(負相關)。自變量與控制變量、控制變量之間的相關系數都在0.5以下,這表明它們之間并不存在嚴重的多重共線性問題。為了控制影響企業績效的其他因素,在下文進行多元回歸分析。

(三)多元回歸分析

因為在兩權分離的情形下,公司管理層的日常行為主要為了實現其自身效用最大化而不是公司價值最大化。公司債權人與股東之間

也存在著代理成本,一般情形下,當公司的違約風險發生時,公司債權人與股東之間的代理沖突開始出現,違約風險的出現可能會導致投資不足或者債務積壓問題的出現。投資不足或者債務積壓問題的出現將會導致企業績效的下降,在這樣的情形下,公司債務對企業績效具有負面效應。

1.農業類上市公司資本結構與企業績效

表4報告了H1、H2的多元回歸分析結果,其中第(1)列報告H1的檢驗結果,第(2)列報告H2的檢驗的結果。

從表4的第(1)列可以發現,資本結構CS與企業績效Performance之間負相關( β1=-0.477,t=-12.54),且在1%的水平上顯著,這表明了農業類上市公司的負債水平越高,企業績效越差,H1a得到驗證。

就控制變量而言,流通股比例PLE與企業績效Performance之間正相關( β2=0.594,t=3.12),且在1%的水平上顯著,這表明公司的流通股比例越高,企業績效越好;公司規模SIZE與企業績效Performance之間負相關(β3=-0.243,t=-4.55),且在1%的水平上顯著,這表明企業規模越大,企業績效越差;市賬比MB與企業績效Performance之間正相關(β4=0.468,t=19.86), 且 在1%的水平上顯著,這表明市賬比越高,公司成長性越好,企業績效越好;董事長兼任總經理虛擬變量JR、獨董比例DDBL、監事會規模JSRS、股權集中度FIRST分別與企業績效Performance之間正相關,但不顯著。

從表4的第(2)列可以發現,交互項CS×SOE與企業績效Performance之間負相關(β3=-0.147,t=-1.78), 且 在 10%的水平上顯著,這表明了與民營企業相比,國有企業的產權性質加劇了農業類上市公司資本結構與企業績效之間的負相關關系,H2a得到驗證。

就控制變量而言,流通股比例PLE與企業績效Performance之間正相關( β4=0.659,t=3.37),且在1%的水平上顯著,這表明公司的流通股比例越高,企業績效越好;公司規模SIZE與企業績效Performance之間負相關(β5=-0.240,t=-4.49), 且 在1%的水平上顯著,這表明企業規模越大,企業績效越差;市賬比MB與企業績效Performance之間正相關(β6=0.450,t=17.42), 且 在1%的水平上顯著,這表明市賬比越高,公司成長性越好,企業績效越好。董事長兼任總經理虛擬變量JR、獨董比例DDBL、監事會規模JSRS、股權集中度FIRST分別與企業績效Performance之間正相關,但不顯著;這些結論與表4第(1)列得出的研究結論一致。

六、穩健性檢驗

1.借鑒陳德萍和曾智海(2012)、Salim and Yadav(2012) 的研究,采用資產負債率作為資本結構的代理變量,仍然采用模型(2)、模型(3)對本文的H1、H2進行穩健性檢驗,穩健性檢驗結果如表5所示,表5的研究結論與表4得出的研究結論沒有發生本質變化,再次驗證了H1a、H2a。

2.由于通常所理解的資本結構是狹義資本結構,即長期負債與權益資本的比例關系,為此,本文采用長期負債與所有者權益的比率作為資本結構的代理變量,仍然采用模型(2)、模型(3)對本文的H1、H2進行穩健性檢驗,研究結論與表4得出的研究結論沒有發生本質變化(表略),再次驗證了H1a、H2a。

3.為了減輕模型中變量之間可能存在的多重共線性問題,借鑒姜付秀和陸正飛(2006)的研究,采用面板數據對本文的H1、H2進行穩健性檢驗。本文樣本數據的Hausman 檢驗結果支持使用固定效應模型。多元回歸結果與表4得出的研究結論沒有發生本質變化(表略),再次驗證了H1a、H2a。

4.為了解決可能存在的內生性問題,采用資本結構的一階滯后值對模型(2)、(3)進行回歸,對本文的H1、H2進行穩健性檢驗。穩健性檢驗結果與表4得出的研究結論沒有發生本質變化(表略),再次驗證了H1a、H2a。

七、研究結論

本文以2007-2017年在我國滬深兩市上市的農業類上市作為研究對象,以產權比率作為資本結構的代理變量,采用多元回歸模型考察了資本結構對企業績效的影響,在此基礎上,還進一步考察了產權性質對資本結構與企業績效之間關系的影響。經驗證據表明,農業類上市公司的產權比率與企業績效負相關,這表明農業類上市公司的負債水平越高,企業績效越低;本文還進一步發現,與民營企業相比,國有企業的產權性質加劇了負債水平與企業績效之間的負相關關系。

本文的研究結論具有重要的理論和現實意義:第一,有助于拓展資本結構與企業績效之間關系領域的研究框架,為資本結構與企業績效之間關系領域的研究提供了農業行業的經驗證據。已有文獻主要選取了我國全部A股上市公司作為研究對象以檢驗資本結構與企業績效之間的關系,本文則以農業類上市公司這一重要群體作為研究對象以檢驗農業類上市企業由于舉債而形成的資本結構是否能帶動農業產業升級,進而推動企業績效的提升,這豐富和拓展了資本結構與企業績效之間關系領域的研究框架。第二,本文還進一步考察了產權性質對資本結構與企業績效之間關系的影響,本文研究發現,與民營企業相比,國有企業的產權性質加劇了負債水平與企業績效之間的負相關關系,本文的研究結論有助于為監管部門根據不同產權性質的農業類上市公司制定資本結構的優化政策,從而促進農業類上市公司的績效提升具有重要的參要。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24