上市快遞公司財務報表質量分析

2019-03-09 11:29:39李麗

大經貿 2019年12期

【摘 要】 2017年快遞“上市潮” 出現 ,使得快遞企業在我國國民經濟中的角色越來越重要。本文以順豐控股為例,分析其近五年的財務報表質量,找出其優勢和不足,為快遞企業后續發展提供借鑒。

【關鍵詞】 快遞公司 財務報表質量

一、引言

“互聯網+”時代的到來,電子商務企業的迅猛發展也帶動著快遞企業如雨后春筍般涌現。特別是2017年快遞公司“上市潮”的出現更是凸顯了快遞企業在國民經濟中扮演著越來越重要的角色。本文以快遞行業中的領軍企業順豐控股為案例,通過分析順豐控股近五年的財務報表來分析評價它的財務狀況和經營管理現狀,為整個快遞行業企業提供借鑒。

二、財務報表質量分析概述

財務報表質量分析的重點和核心是對三大報表的質量和結構分析。因此,在質量分析部分我們將首先從特征上進行分析,再選取重要的報表項目進行具體的質量分析。

三、財務報表質量分析

(一)資產負債表質量分析

在資產負債表質量分析這一部分,我們首先將從未來收益的角度圍繞盈利性、變現性、周轉性對資產進行整體上的質量分析,再選取重要的資產項目進行具體的質量分析。

1、資產負債表整體質量分析。根據順豐及其他三家同行企業報表數據,經我們測算,順豐控股的總資產報酬率近5年在四家公司中處于最低水平,資產盈利性較差,資產的投入產出關系不佳,這與順豐重資產運營模式中高投入和在成本控制方面的缺陷是有很大關系的。從資產變現性來看,順豐2016年——2018年的總資產現金回收率分別為12.6%、6%、4.2%處于下降趨勢,說明順豐前期資產投入過大,當前變現性不高;從資產周轉性來看,順豐總資產周轉率自2016年的2.55下降至2017年、2018年的1.40左右,體現順豐總資產規模擴張大于收入增速。

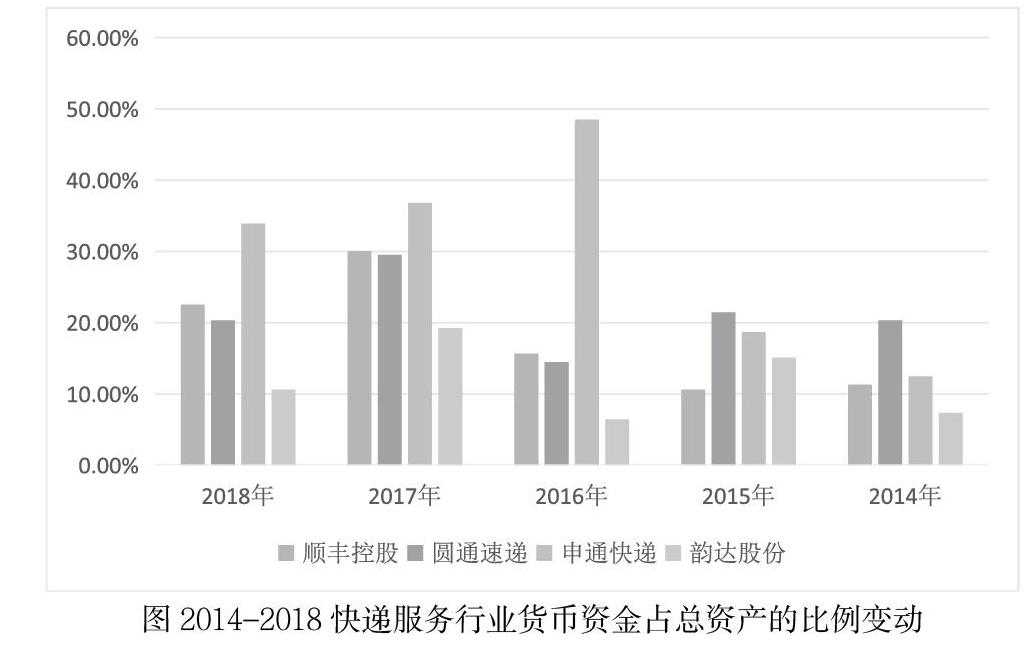

2、重要資產負債表項目質量分析。結合對順豐控股近5年來的資產負債表結構及變動情況,我們將重點對貨幣資金進行質量分析。貨幣資金規模、比重一方面凸顯行業特點,另一方面反映企業自身的資產規模、業務規模等。

由上圖來看,在快遞行業,順豐與其他同行企業相比貨幣資金持有量處于中等水平,既不偏高,也不偏低,因此我們認為順豐的貨幣資金規模在物流快遞企業居于合理水平。此外,根據順豐控股年報,從貨幣資金在總資產中的結構來看,近五年貨幣資金的持有比例整體呈現出穩步增長的趨勢。

由此,我們認為順豐的貨幣資金規模和構成比重基本符合快遞行業特點,與公司戰略走向趨于一致,總體貨幣資金質量較好。

(二)利潤表質量分析

1、利潤表質量分析。從盈利模式上來講,順豐屬于經營主導型,因此將比較它的正常經營利潤和經營現金凈流量來從總體上評價其財務業績表現。根據順豐2014年——2015年財務報表測算,除2018年順豐經營現金凈流量略小于正常經營利潤外,其余四年經營現金凈流量均大于它的正常經營利潤。因此,我們認為順豐控股利潤表整體質量較高。

2、重要利潤表項目質量分析。根據重要報表項目選擇的三個標準,我們將重點對順豐的營業利潤和營業成本進行質量分析。

(1)營業收入質量分析。順豐的營業收入近3年迅猛增長,其數額和增速遠遠高于其他企業。這與順豐上市后充分利用大智移云發展智能化設備,進一步擴大業務范圍并保持快遞市場競爭優勢,給公司帶來了遠超同行業其他物流快遞的營業收入。

結合順豐在同行業物流快遞企業中的資產規模優勢,我們認為順豐營業收入的真實性和持續性較高,營業收入質量良好。

(2)營業成本質量分析。根據包括順豐在內的四家企業年報,順豐控股的營業成本在行業中遠遠超出同行其他企業,這也暴露出順豐控股在成本管控方面的短板問題。

因此,我們認為順豐控股在成本管控上短板問題突出,營業成本質量不高。

3、利潤表結構分析。正常經營利潤代表企業的核心利潤,是企業核心盈利能力的反映。從正常營業利潤在營業收入中的占比來看,根據順豐利潤表相關數據測算,其正常營業利潤率近3年在行業中一直處于最低水平,這說明順豐高成本負荷下,其核心盈利能力也受到牽制。

(三)現金流量表質量分析

1、現金流量表質量分析。從順豐控股籌備上市至今的近3年來看,其現金流量組合為“經營凈流量(正)、投資凈流量(負)、籌資凈流量(正)”。這說明順豐經營狀況良好的前提下通過經營產生的現金和籌資獲取的現金進行投資,與順豐目前處在成長期,進行快速業務擴張的階段特征相一致。

2、現金流量表結構分析。

(1)現金流入結構。根據順豐控股近5年現金流量表相關資料,現金流量總流入結構來看,經營活動現金流入除2016年占總流入48.6%沒有過半外,其他年份均到達一半以上,經營活動現金流入占到總流入的大多數;從內部流入結構來看,“銷售商品、提供勞務收到的現金”在經營活動現金流入近5年基本達到60%以上。

(2)現金流出結構。從現金流量總流出結構來看,除個別年份因順豐為實現其戰略布局使得“購建固定資產、無形資產和其他長期資產所支付的現金”規模擴大導致投資活動現金流出比重上升外,經營活動現金流出其他年份均能達到60%以上。從內部流出結構來看,“購買商品、接受勞務支付的現金”在經營活動現金流出中,2014年、2015年比例均達到80%以上占據絕大多數外,近三年均在40%以下,這與順豐控股上市后戰略轉型有關。

四、財務質量分析的結論

通過對重要報表項目的質量分析,明確順豐在企業經營過程中的優勢與不足,三大報表的質量特征與其戰略布局基本吻合,符合快遞行業未來發展趨勢。但其在成本管控上存在明顯不足,這是值得整個快遞行業去思考的。

【參考文獻】

[1] 梁毅剛.芻探財務會計報告的會計分析[J].財會月刊,2002(04):16-17.

[2] 李心合,蔡蕾. 企業財務分析:框架與超越[J]. 財經問題研究, 2006, 卷缺失(10): 69-75.

[3] 石冬蓮,王博. 全球哈佛分析框架:文獻綜述與研究展望[J]. 財會月刊, 2019, 卷缺失(11):

作者簡介:李麗(1993年-),女,漢族,山東省濟南市,學歷:碩士研究生在讀,單位:蘭州財經大學,研究方向:企業理財與稅務籌劃,郵編:730020

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:42

中國外匯(2019年18期)2019-11-25 01:41:50

電子制作(2018年18期)2018-11-14 01:48:24

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

遼寧經濟(2017年5期)2017-07-12 09:39:47

山東工業技術(2016年15期)2016-12-01 05:31:22

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07