原油價格與經濟政策不確定性對大宗商品市場非對稱沖擊效應研究

2019-03-06 12:30:16朱慧明段容賈相華

財經理論與實踐 2019年1期

朱慧明 段容 賈相華

摘要:利用面板分位回歸模型,考量不同市場環(huán)境下原油價格與經濟政策不確定性對大宗商品市場非對稱性沖擊效應。結果表明:油價沖擊對中國大宗商品收益的影響具有非對稱性,正負油價沖擊對其均有促進作用,但隨著市場環(huán)境好轉,正油價沖擊的作用逐漸增強,負油價沖擊則逐漸減弱;政策不確定性對大宗商品收益有促進作用,但在牛市環(huán)境下有抑制作用;且危機前后,油價沖擊對大宗商品收益的影響存在非對稱性效應。

關鍵詞: 原油價格;經濟政策不確定性;大宗商品市場;非對稱性;分位回歸

中圖分類號:F821.8文獻標識碼:A文章編號:10037217(2019)01007007

一、 引言

隨著我國經濟的迅速發(fā)展,作為重要生產要素的大宗商品對我國的影響也越來越大,為了滿足我國建設基礎設施、投資固定資產飛速發(fā)展的需要,我國發(fā)展成為世界上最大的大宗商品消耗國,在2010年水泥和鐵礦石的消耗高于世界總水平的54%,銅的消耗高于世界總水平的40%。不斷增長的大宗商品需求已經不能僅僅靠國內的資源供給,鐵礦石、原油、銅、大豆之類的大宗商品只能向世界其他國家大量進口,而隨著進口大宗商品的需求日益旺盛,相關產業(yè)的對外依存度也不斷上升,我國已發(fā)展成為鐵礦石、銅、大豆等大宗商品的第一進口大國。同時,我國大宗商品消費率的增長速度也不斷上升,在2013年,我國能源消耗增長高達世界能源消耗增長的三分之一。大宗商品作為中國基礎產業(yè)的重要原材料,是關乎國計民生的初級商品,對我國的經濟發(fā)展有著重要的影響,其價格波動備受社會各界的關注。

原油作為最具影響力的原材料和基礎能源,在現(xiàn)代經濟發(fā)展中發(fā)揮著至關重要的作用,被視作工業(yè)經濟的命脈。中國作為僅次于美國的世界第二大原油消耗國,在世界經濟發(fā)展中起著至關重要的作用。而中國對進口原油的依賴也相當高,在2015年首次超過60%,并且有呈逐漸升高的趨勢。隨著中國快速增長的原油消費以及對進口原油依賴,原油價格的波動必然影響中國能源市場以及經濟發(fā)展。吳振信等(2011)利用VAR模型研究了油價波動對我國經濟的影響,發(fā)現(xiàn)油價波動會對我國經濟增長率等經濟指標產生影響[1]。而這種波動可以傳遞到大宗商品市場中。Zhang et al. (2014)研究了原油價格沖擊對我國大宗商品市場的影響,并在行業(yè)水平上探討了油價沖擊對中國基礎產業(yè)的影響,發(fā)現(xiàn)原油價格沖擊對我國不同大宗商品行業(yè)的影響存在差異[2]。因此,研究原油價格波動對中國大宗商品的影響是十分必要的,并且能夠幫助制定更好的政策以對大宗商品市場和經濟的變化做出回應。

在近些年的研究中,一些學者指出在政府對經濟的頻繁干預下,會引起經濟政策不確定性,從而會對經濟發(fā)展產生影響(Baker et al., 2012)[3]。政府通常通過制定和調整經濟政策以對經濟進行干預,而經濟政策調整的方向、時機和內容都會對經濟主體產生一定的影響(Gulen, 2016)[4]。由于政策的變動導致理性經濟人在直接或者間接活動中無法準確地觀察、分析和預測的因素,即為政策的不確定性。其與原油價格是相關聯(lián)的并且共同影響著大宗商品市場。然而,到目前為止,極少有人研究了經濟政策不確定性與大宗商品之間的關系。而越來越多的研究表明不確定性會對金融市場產生影響。文建東等(2018)研究發(fā)現(xiàn)政策不確定性會對經濟增長產生影響[5]。Kang et al. (2015) 研究了原油價格沖擊與經濟政策不確定性對油和氣公司股票收益的影響,發(fā)現(xiàn)經濟政策不確定性對公司股票收益存在顯著的負效應[6]。田磊等(2017)利用以標準宏觀經濟理論為基礎的SVAR模型研究了經濟政策不確定性對我國經濟波動的影響,發(fā)現(xiàn)經濟政策不確定性對我國經濟波動存在影響,但不是主要因素[7]。而大宗商品市場與我國經濟發(fā)展也是息息相關的。

此外,一個國家的經濟一體化也會從根本上影響這個國家所面臨的經濟不確定性的性質,進而影響其國內大宗商品市場的波動。例如,在一個封閉的經濟體中,單個國家的國內宏觀經濟波動可能是這個國家大宗商品價格變動最重要的驅動力。在一個一體化的全球經濟中,每個國家的大宗商品市場都不再免受全球經濟活動的影響,比如全球原油市場的沖擊。而作為迅速增長的大宗商品消費的新興經濟體,同時也是全球最大的原油進口國之一,我國正日益融入全球經濟。因此,我國的大宗商品市場可能會對全球油價沖擊以及國內宏觀經濟波動做出強烈反應。

在此背景下,我國不同商品行業(yè)之間的相互聯(lián)系更加緊密,并可能產生溢出效應和反饋效應。因此,我們選取中國大宗商品行業(yè)的面板數(shù)據,研究全球油價沖擊、經濟政策不確定性、國內宏觀經濟波動與商品期貨收益的關系。此外,一些學者研究發(fā)現(xiàn)市場動蕩或金融危機對金融市場有顯著的影響,Chen et al.(2015)研究了原油與我國股市之間關系在危機前后的變化,發(fā)現(xiàn)兩者間的相依關系在危機期間更加強[8]。因此,有必要考慮市場動蕩或金融危機可能產生的影響,進一步研究影響效應的差異。而2008年全球金融危機對原油和其他金融市場存在顯著的影響(曾志堅等,2011)[9]。在本文中,我們研究全球金融危機前和危機后,原油價格沖擊和經濟政策不確定性對中國大宗商品收益的非對稱性效應。此外,我們通過定義兩個輔助變量將原油價格分為正沖擊和負沖擊,探索了原油價格變化對大宗商品收益影響的非對稱性效應。

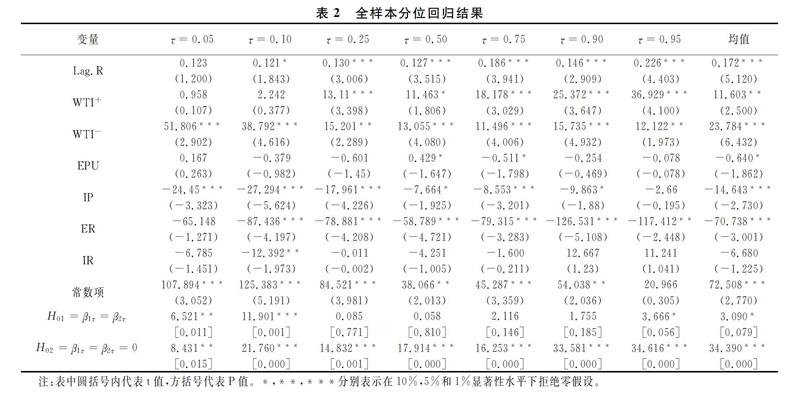

表2中,根據均值回歸結果可以看出,正和負油價沖擊均對大宗商品收益有顯著的正向影響。而在10%的顯著水平下,經濟政策不確定性對大宗商品收益有的負向影響。滯后收益的系數(shù)是顯著為正的。對于其他的控制變量,除了工業(yè)生產外,我們可以發(fā)現(xiàn)它們均對大宗商品收益存在顯著的負向影響。

然而,正如前文所述,均值回歸總結了因變量與自變量之間的平均關系而不能顯示不同市場條件下這種關系的變化。雖然平均效應是一個重要的特點,但是去了解在一個分布的極端處情況也是非常重要的。相比均值回歸,分位數(shù)回歸方法為因變量在具體的分位下變量之間的關系提供了更全面的信息。因此,通過分位數(shù)回歸方法,我們可以知道在具體的市場條件下原油價格波動和經濟政策不確定性對大宗商品收益的影響。全樣本期間分位數(shù)回歸的估計結果在表2中顯示。

從表2中可以看出,油價沖擊對我國商品期貨市場的影響存在非對稱性效應。第一,我們可以發(fā)現(xiàn)正油價沖擊對商品期貨收益的影響是正向的。除了在較低分位點之外,這種影響在其他分位點上都是顯著的。并且隨著分位數(shù)的增大,這種影響也增強。這說明上升的油價會導致商品期貨收益的上升,而這種影響在熊市是不顯著的。這可能是因為在市場環(huán)境極差的情況下,正油價沖擊幾乎不能對商品期貨市場產生影響。隨著市場環(huán)境的好轉,這種影響逐漸增強。第二,負油價沖擊對商品期貨收益的影響在所有分位點上都是顯著為正的。而隨著分位數(shù)增大,這種影響弱化。說明油價下跌預示著低迷的經濟行情從而抑制了商品期貨的收益,而在市場行情較好的時候,這種抑制反而弱化。由此,我們可以發(fā)現(xiàn)正油價沖擊與負油價沖擊存在非對稱性效應。

此外,從表2可以看出,經濟政策不確定性對商品期貨收益的影響除了在中間分位點和較高分位點處,其他分位點上都不顯著。而在中間分位處,經濟政策不確定性對商品期貨收益有正向效應;在較高分位處則存在負效應。說明,經濟政策不確定性對商品期貨收益的影響因市場環(huán)境的變化而變化。為了更好的估計市場發(fā)展趨勢,考慮不同市場環(huán)境下經濟政策不確定性的影響是十分重要的。此外,我們也應該注意對指數(shù)的估計系數(shù)是高度異質性會導致這種影響的不一致性。在低估或忽視經濟政策不確定性的抑制效應的同時,人們可能會高估市場潛能。因此,為了獲得最大利益,決策者不僅要考慮不確定性水平對商品期貨市場的影響,也要考慮不同市場環(huán)境下的非對稱效應。

對于模型中的其他控制變量,我們可以發(fā)現(xiàn):工業(yè)生產對商品期貨收益存在負效應,即較高的工業(yè)生產水平會抑制商品期貨收益。匯率對商品期貨收益的影響除了在低分位上不顯著,在其他分位點處都顯著為負。結果表明除了在熊市環(huán)境下,其他市場環(huán)境下匯率越高商品期貨收益反而越低。利率對商品期貨收益的影響只在0.10分位處顯著且為負,表明只有在熊市下,利率越高商品期貨收益越低。而對于滯后收益項,其對商品期貨收益的影響,除了在低分位處,其他分位點處均是顯著的且為正,表明前期商品期貨收益會對當前收益起強化作用。同樣,這些控制變量的影響效應可以為政策制定者與投資者提供一定的參考進行更好的決策。

(三)危機前、后非對稱效應分析

全球金融危機對原油價格有顯著的影響,同時也會影響到其他市場,比如大宗商品期貨市場和匯率市場。為了探究原油與大宗商品之間的關系是否因危機而改變,我們按照前文所述將數(shù)據劃分為兩個時間區(qū)間,再建立面板分位模型進行研究。結果見表4。

首先,關于原油價格波動的影響,從表4可以看出:(1)在危機前,在不同分位之間正油價沖擊對商品期貨收益的效應是異質的。除了在中間分位和高分位上,正油價沖擊對商品期貨收益的影響在其他分位上是顯著的且為正;而負油價沖擊對商品期貨收益的影響,除了在低分位之外,在其他分位上均顯著且為正。(2)在危機后,除了在低分位處之外,正油價沖擊對商品期貨收益的影響在其他分位上均顯著且為正;而負油價沖擊對商品期貨收益的影響,除了高分位之外,其他分位上均顯著且為正。(3)為了證明正負油價沖擊作用的非對稱性,在表4中報告了正負油價沖擊對應系數(shù)的Wald檢驗。結果顯示,系數(shù)相等且均為零的原假設(H02:β1τ=β2τ=0),在危機前和危機后所有分位上全被拒絕。系數(shù)相等的原假設(H01:β1τ=β2τ),在危機前只在0.95分位處被拒絕,而危機后除了0.25和0.50 分位點之外其他分位上均被拒絕。這些結果證明了在危機前后原油沖擊對商品期貨收益存在非對稱效應。

其次,關于經濟政策不確定性的影響,結果顯示:危機前后,在較低分位處其對商品期貨收益的影響是負向的,而在較高分位處其影響是正向的。這說明,經濟政策不確定性在熊市環(huán)境下對商品期貨收益起抑制作用,而在牛市環(huán)境下起促進作用。而經濟政策不確定性對商品期貨收益影響的程度在危機前相對于危機后更大。這可能是由危機后政府的緊急救助導致的。如中國推行的一系列政策計劃,包括4億人民幣的財政刺激投資,保護中國經濟在2008年免受世界貿易下滑的影響并且?guī)椭S持了中國經濟的增長。理性投資者持有他們現(xiàn)有的投資直到不確定性消除,這會造成不確定性對經濟增長和投資的負面影響。而這些經濟政策不確定性對商品期貨收益的負面影響會被政府緊急救助政策帶來的積極效應部分抵消弱化[16。

此外,對分位點之間系數(shù)差異性進行的Wald檢驗發(fā)現(xiàn):在危機前,對正負油價沖擊在較低分位與較高分位之間系數(shù)相等的檢驗幾乎都沒有拒絕參數(shù)一致性的原假設。而在危機后,除了正油價沖擊在0.50分位處的假設沒被拒絕,其他分位上系數(shù)相等的檢驗幾乎都被拒絕。因此,我們可以發(fā)現(xiàn)在研究油價沖擊和商品期貨收益的關系時,考慮分布的異質性是有必要的,這也說明在對子樣本研究的過程中利用分位回歸模型是合適的。

最后,為了檢測實證結果的有效性,我們進行的穩(wěn)健性分析如下:(1) 使用不同λ值。我們對λ取不同值(從0.1到1.5)的結果進行比較,結果幾乎沒有改變。(2)使用不同的隨機種子。由于分位標準誤的估計是通過自舉過程實現(xiàn)的,因此估計過程使用隨機種子可能會對置信水平產生影響。由此,我們使用不同的隨機種子(自舉次數(shù)為10000)對我們結果的穩(wěn)健性進行了檢測。所有的結果沒有變化,因此可以說明我們的對不同的隨機種子是穩(wěn)健的,從而可以確保這些結論的有效性。在此為了節(jié)省空間沒有將穩(wěn)健型結果報告出來,如有需要可以提供。

四、 結論

本文利用面板分位回歸模型研究了2004年10月至2017年6月間原油價格沖擊和經濟政策不確定性對我國大宗商品收益的影響,并通過考察兩個子樣本比較了金融危機前后影響的差異性,同時著重分析了不同市場環(huán)境下正負油價沖擊對我國大宗商品收益的非對稱性。

研究結果表明:在全樣本期間,國際油價的上升對我國大宗商品收益的增加有推動作用,但這種作用在熊市環(huán)境下不顯著,而隨著市場環(huán)境的好轉,這種作用會逐漸增強;油價下降對我國大宗商品收益的增加有顯著的推動作用,而隨著市場環(huán)境的好轉,這種作用反而弱化。并且通過Wald檢驗發(fā)現(xiàn)油價沖擊在較高和較低分位處存在非對稱性。此外,經濟政策不確定性也會對我國大宗商品收益產生影響,且在不同的市場環(huán)境下存在差異:在正常市場環(huán)境下,經濟政策不確定性對大宗商品收益的增加有促進作用,而在牛市環(huán)境下,則會抑制其增長。

此外,我們進一步對比分析了危機前后油價沖擊和經濟政策不確定性對我國大宗商品收益的影響。結果證明,危機前后油價沖擊對大宗商品收益影響存在非對稱性效應。正油價沖擊在危機前對大宗商品收益的影響只在熊市環(huán)境中顯著為正,在危機后其影響除了熊市外其他市場均顯著為正;負油價沖擊在危機前對大宗商品的影響除了熊市外其他市場上均顯著為正,在危機后除了牛市外其他市場均顯著為正。而經濟政策不確定性的影響,總體來說,危機前后,在熊市環(huán)境下其對大宗商品收益起抑制作用,在牛市環(huán)境下起促進作用,而其效應在危機前相對于危機后更大。這些結果提醒投資者和政策制定者考慮油價波動和經濟政策不確定性對我國大宗商品在不同市場環(huán)境下的影響,以便做出正確的決策。

參考文獻:

[1]吳振信,薛冰,王書平.基于VAR模型的油價波動對我國經濟影響分析[J].中國管理科學,2011,19(1):2128.

[2]Zhang C, Chen X. The impact of global oil price shocks on Chinas bulk commodity markets and fundamental industries [J]. Energy Policy, 2014, 66: 3241.

[3]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty [Z]. ChicagoBooth Research Paper, 2012,12(6).

[4]Gulen H, Ion M. Policy uncertainty and corporate investment [J]. Ssrn Electronic Journal, 2016, 29(3): 523564.

[5]文建東,馮偉東.制度和政策不確定性下的創(chuàng)新決策與經濟增長過程[J].財經理論與實踐,2018,39(01):115126.

[6]Kang W, Ratti R A. Oil shocks, policy uncertainty and stock returns in China [J]. Economics of Transition, 2015, 23(4): 657676.

[7]田磊,林建浩,張少華.政策不確定性是中國經濟波動的主要因素嗎——基于混合識別法的創(chuàng)新實證研究[J].財貿經濟,2017,38(01): 520.

[8]Chen Q, Lv X. The extremevalue dependence between the crude oil price and Chinese stock markets [J]. International Review of Economics & Finance, 2015, 39: 121132.

[9]曾志堅,徐迪,左楠.金融危機對證券市場波動溢出的影響研究[J].財經理論與實踐,2011(6):4852.

[10]M Buchinsky. Quantile Regression Box–Cox transformation model and the US wage structure, 1963–1987 [J]. Journal of Econometrics, 1995, 65(1): 109154.

[11]Damette O, Delacote P. On the economic factors of deforestation: What can we learn from quantile analysis? [J]. Economic Modelling, 2012, 29(6): 24272434.

[12]Lamarche C. Measuring the incentives to learn in Colombia using new quantile regression approaches [J]. Journal of Development Economics, 2011, 96(2): 278288.

[13]Zhu H, Guo Y, You W, Xu Y. The heterogeneity dependence between crude oil price changes and industry stock market returns in China: Evidence from a quantile regression approach[J].Energy Economics,2016,55: 3041.

[14]Cade B S, Noon B R. A gentle introduction to quantile regression for ecologists [J]. Frontiers in Ecology & the Environment, 2003, 1(8): 412420.

[15]Binder M, Coad A. From average Joe's happiness to miserable Jane and cheerful John: using quantile regressions to analyze the full subjective wellbeing distribution [J]. Journal of Economic Behavior & Organization, 2011, 79(3):275290.

[16]朱慧明,汪寧麗,黃瑞.基于極端分位數(shù)回歸模型的國際原油與天然氣市場相依關系研究[J].湖南大學學報(社會科學版),2018(2):3036.

(責任編輯:鐘瑤)