淺析銀行視角下論房地產企業的財務報表分析

2019-03-05 06:12:48謝瓊中信銀行總行北京100010

中國房地產業 2019年4期

文/謝瓊 中信銀行總行 北京 100010

財務報表分析可以為企業的投資者、經營者、債權人了解企業過去、評價企業現狀、預測企業未來生產經營情況提供數據支持,在對財務報表進行分析的過程中,不能隨意的選取數據,而是要注意方式方法,這樣才能提高財務報表分析的準確性。

1、銀行視角下房地產企業的財務報表分析意義

1.1 關注財務風險

做好財務報表分析工作,可以正確評價企業的財務狀況、經營成果和現金流量情況,揭示企業未來的報酬和風險。

1.2 關注成長性

通過財務報表分析可以關注到房地產企業的成長能力,例如分析企業的償債能力,分析企業權益的結構,估量對債務資金的利用程度;評價企業資產的營運能力,分析企業資產的分布情況和周轉使用情況;評價企業的盈利能力,分析企業利潤目標的完成情況和不同年度盈利水平的變動情況。

1.3 關注經營效率

房地產企業通過財務報表分析,可以全面的了解企業的經營效率,例如營運能力的分析,不但可以評價企業的經營管理效率,也可判斷其是否具有獲利的能力。

2、銀行視角下房地產企業財務報表分析指標分析

M房地產公司一直致力于中高端住宅產品的開發和建設,目前已建成110余個精品項目,擁有逾18萬名優秀業主,年開發量達500萬平方米,業務遍及青島、濟南、煙臺、威海、濰坊、東營等省內城市,并轉戰南京、深圳、揚州等國內一線熱點城市房地產開發市場,形成一套具有自身特色的高端產品開發及運營模式。以下通過財務報表中的指標對M公司的償債能力、成長能力、運營能力進行了分析。

表1.1

表1.2

表1.3

表1.4

2.1 償債能力分析

2.1.1 短期償債能力分析

短期償債能力可以通過流動比率和速動比率進行分析,其中流動比率是流動資產對流動負債的比值,用來衡量企業流動資產在短期債務到期前可以變現用于償還債務的能力,一般來說比值越高越強,一般應在2:1以上。速動比是指速動資產對流動負債的比值,用來衡量流動資產中可以立即變現用于償還流動負債的能力。

下面我們可以根據M房地產公司2015年到2017年的財務報表對流動比率和速動比率進行分析,得出該企業的短期償債能力:

表1.1 短期償債能力財務指標表

流動比率分析:從表1.1我們可以看出企業2015-2017年流動比率分別為0.72、0.63、0.54,流動比率在逐年的下降,說明企業短期償債能力在逐年下降;速動比率分析:企業2015-2017年速動比率分別為0.44、0.38、0.34,三年的速動比率都小于1,并且在逐年下降,說明企業的償債能力在逐年下降。

2.1.2 長期償債能力分析

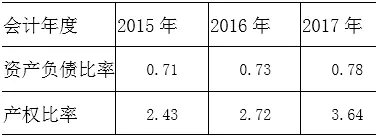

資產負債率是負債總額與資產總額的比值,可以反應企業負債水平及風險程度,產權比率是負債總額與所有者權益的比值,可以反應企業長期償債能力。

M房地產公司2015年到2017年的資產負債比率和產權比率如下:

表1.2 長期償債能力財務指標表

從表1.2我們可以看出企業2015-2017年資產負債率分別為0.71、0.73、0.78,產權比率分別為2.43、2.72、3.64,兩項指標有上升的趨勢,說明企業財務風險較小,長期償債能力較強。

2.2 成長能力分析

表1.3成長能力財務指標表

成長能力可以通過銷售增長率和凈資產增長率來進行計算分析,一般來說房地產企業這兩指標呈現出逐年上升說明其成長能力較強,因此通過以上成長能力指標表可以看出該公司這三年的成長能力不足。

2.3 營運能力

表1.4營運能力財務指標表

通過上述的數據我們可以看出該企業從2015年到2017年8月中應收賬款周轉率在提高,周轉期在下降,表明該企業的應收賬款的效率在提升。

3、銀行視角下論房地產企業的財務報表分析的注意事項

3.1 加強對非財務信息的分析

房地產企業要加強對非財務信息的分析,其中非財務信息應該包括:(1)關于企業資產、負債、所有者權益性質的說明,如資產是否自有、是否抵押,負債存在的不確定性等(2)關于會計政策及其變更的說明(3)有關股東、管理人員的信息。如董事、管理人員酬金,大股東及關聯方等(4)關于前瞻性信息,如企業可能面臨的機會和風險,管理部門的計劃等。

3.2 綜合考慮近幾年的財務數據

隨著2008年經濟危機的到來,很多房地產企業的生產經營已經受到了影響,部分企業在前三個季度處于盈利的狀態,在第四個季度卻出現了虧損,因此在對財務報表進行分析的過程中在利用財務指標進行財務分析時,應該將近三年的財務數據結合起來,一方面注意有關數據的勾稽關系,另一方面注意產生不正常變化的指標,重點對這些指標進行分析。

3.3 正確分析或有負債

或有負債只是一種潛在的債務,并不是企業目前真正的負債,不能在財務報表上予以確認。由于或有負債不在財務報表上予以確認,但是除非或有負債極小可能導致經濟利益流出企業,否則企業應當在財務附注中披露有關信息。

結論:

綜上所述,財務報表分析對于了解企業經營起到重要性的作用,認真的對財務報表進行分析,才能及時的發現企業生產經營情況及過程中不足,防范風險。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:42

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

遼寧經濟(2017年5期)2017-07-12 09:39:47

山東工業技術(2016年15期)2016-12-01 05:31:22

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04