運用貝葉斯方法的混合異方差模型的參數(shù)估計

2019-02-22 07:46:28朱瑩,陳萍

重慶理工大學(xué)學(xué)報(自然科學(xué)) 2019年1期

關(guān)鍵詞:模型

朱 瑩,陳 萍

(南京理工大學(xué)理學(xué)院,南京 210094)

在一開始,描述股票價格波動等金融現(xiàn)象最常用的模型是隨機游動模型。隨著時間的發(fā)展,隨機游動模型在應(yīng)用中逐步暴露它的局限性:它無法解釋金融變量波動的集聚性特征,因為股價或者其他類似金融產(chǎn)品的變化率不僅隨時間t變化,而且常常在某一時段出現(xiàn)偏高或偏低的情況。1982年,Engle[1]提出了 ARCH模型(自回歸條件異方差模型),并將其運用到英國通貨膨脹特征的描述中。后來,Bollerslev[2]將這一模型進行推廣,提出的GARCH模型(廣義自回歸條件異方差模型)被認為是最能集中反映方差變化特點而被廣泛應(yīng)用于金融數(shù)據(jù)時間序列分析的模型,該模型同時被廣泛應(yīng)用于驗證金融理論中的規(guī)律描述以及金融市場的預(yù)測和決策中。非線性時間序列還往往呈現(xiàn)多峰、異常點、極端值等現(xiàn)象,這時單一的異方差模型很難給出精確的預(yù)測結(jié)果,而混合模型能很好地捕捉波動的聚集性以及金融數(shù)據(jù)所呈現(xiàn)的高峰厚尾和極端值的統(tǒng)計特征。基于此,本文建立混合異方差模型[3]來對經(jīng)濟領(lǐng)域中出現(xiàn)的復(fù)雜現(xiàn)象進行有效的分析研究。

1 混合正態(tài)異方差模型

Ft-1表示直到t時刻的信息,

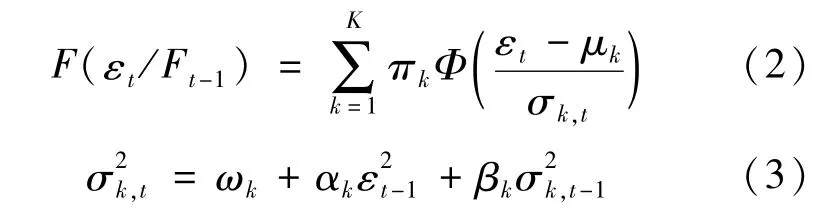

εt的條件分布由K個分布組成

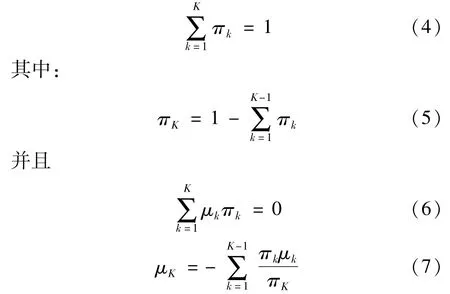

Φ(·)是高斯分布,πk表示分布的概率,稱之為混合正態(tài)異方差模型。εt是由以概率 π1,π2,…,πK的K個條件分布組成的,且:

不過 =0并不意味著對稱分布,只有當(dāng)μK均為0才會發(fā)生。

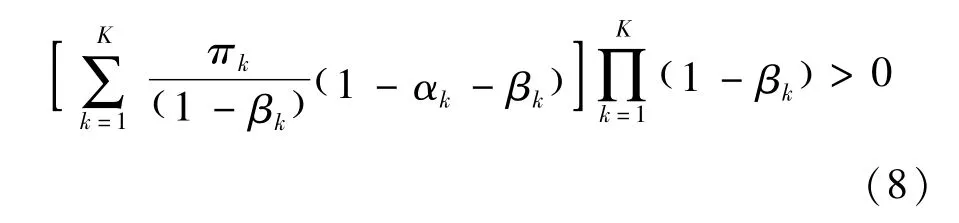

從計量經(jīng)濟學(xué)的角度來看,混合正態(tài)分布是具有吸引力的,因為它的創(chuàng)新項εt是由K個條件方差方程組成的。因此,沒有路徑依賴問題,所以似然函數(shù)的估計是可能的,請注意,要有一個弱平穩(wěn)的總體方差過程,只需要一個條件方差過程弱平穩(wěn)即可。只要其他K-1個條件方差過程概率不太高,就被看作是爆炸性的。更正式的說,模型弱平穩(wěn)條件[4]是

當(dāng)改變有限混合分布中的順序時,模型的似然性不變。如果需要對這些參數(shù)進行財務(wù)解釋的話,可對參數(shù)增加π1≥π2≥…πK的限制。

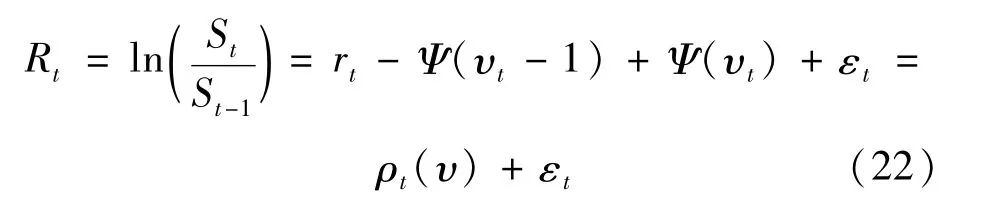

1.1 混合正態(tài)異方差模型下的資產(chǎn)收益

假設(shè)股票價格St過程服從:

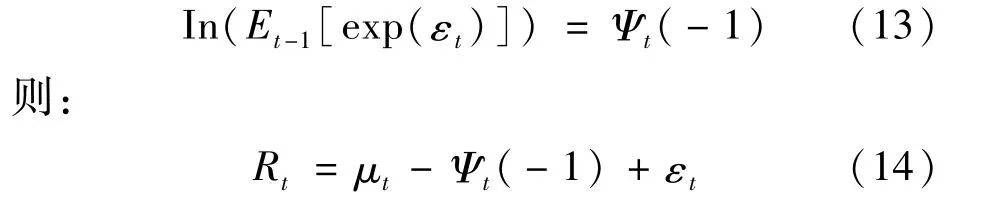

其中:εt/Ft-1~D(0,);St是 t時刻股票價格;表示t時刻對數(shù)收益的條件方差;γt表示平均校正因子,它可以保證收益率的條件期望:

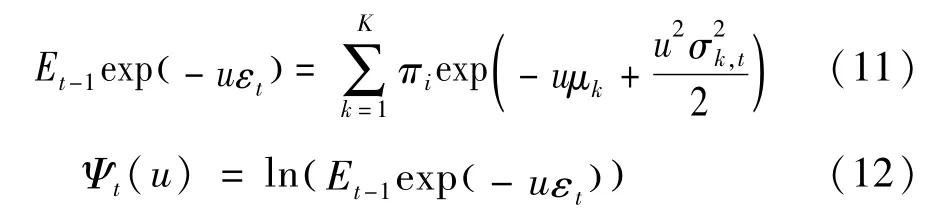

其中μt可以理解為預(yù)期的總回報率。式(8)中εt的條件矩母函數(shù)為:

Ψt(u)表示條件累積量生成函數(shù)(即條件矩母函數(shù)的對數(shù)),所以有:

1.2 風(fēng)險中性狀態(tài)下的混合正態(tài)異方差模型下的資產(chǎn)收益

Rt的條件分布一旦給定,就可以直接代入數(shù)據(jù)。但最終目標(biāo)是期權(quán)定價,則需要進一步計算。進行期權(quán)定價,需要一個等價鞅測度(EMM)。在這個測度下的預(yù)期總收益率等于無風(fēng)險利率,即貼現(xiàn)后的收益為鞅。

在目前情況下,市場是不完整的,因此不存在恒定波動率BSM模型中獨特的等價鞅測度。可以通過采用Nadom-Nikodym導(dǎo)數(shù)的規(guī)范來指定等價鞅測度。因此,期權(quán)價格由于Nadom-Nikodym導(dǎo)數(shù)的選擇又是獨特的。因為原始的測度和轉(zhuǎn)變之后的測度必須有相同的空集,才能保證2種測度等價。在分布上加上上標(biāo)Q來與原始分布進行區(qū)分,稱之為風(fēng)險中性測度Q下的分布或者簡稱為風(fēng)險中性測度。

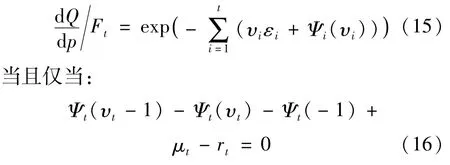

給定一個序列{υt},定義 Nadom-Nikodym導(dǎo)數(shù)為:

Nadom-Nikodym導(dǎo)數(shù)定義的測度Q是等價鞅測度,那么式(11)可以改寫為:

2 混合正態(tài)異方差模型下的貝葉斯參數(shù)估計

馬爾科夫鏈蒙特卡羅(Markov Chain Monte Carlo,MCMC)方法己經(jīng)成為一種主要的貝葉斯計算方法。一方面是由于它處理復(fù)雜問題的效率非常高,另一方面是由于它的編程相對容易。在貝葉斯分析應(yīng)用中,最為廣泛的MCMC[5]方法主要有Gibbs抽樣方法和Metroplis-Hastings(簡稱MH)方法等。MCMC的研究為推廣貝葉斯方法的應(yīng)用開辟了廣闊的前景,成為近幾年時間序列分析以及計量經(jīng)濟學(xué)的重要研究課題之一。

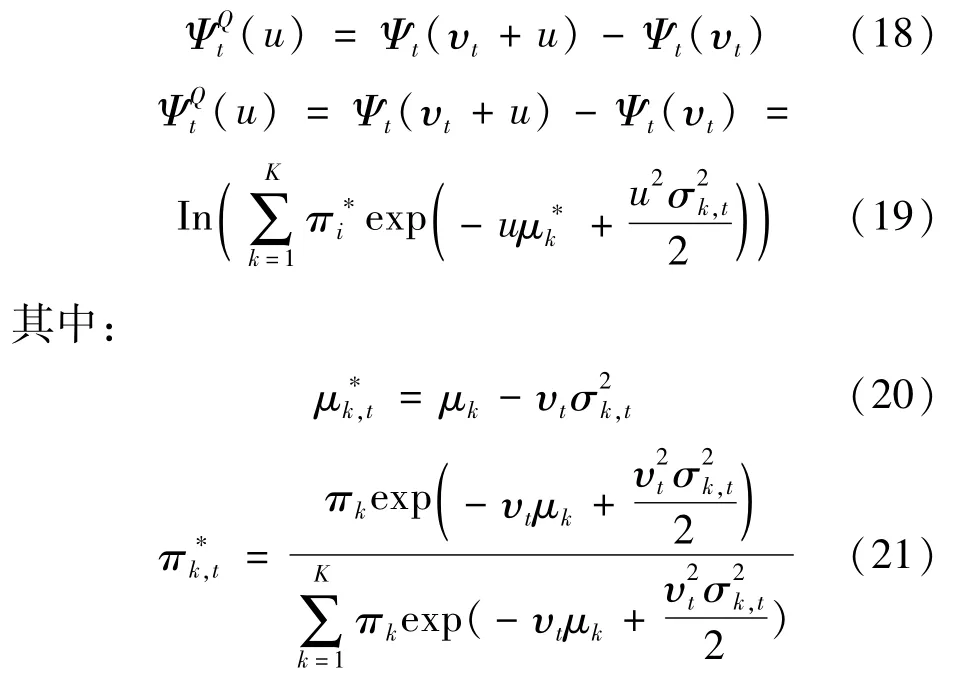

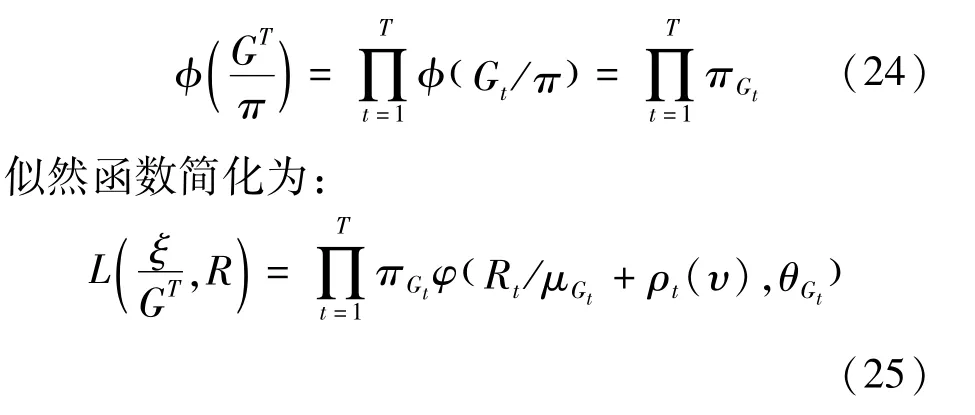

根據(jù)式(17)的要求,模型的收益被規(guī)定為:

其中,T時刻觀察值的似然函數(shù)[6]可以表示為:

式中:ξ表示 υ,πk,μk,θk,k=1,…,K組成的參數(shù);R=(R1,R2,…,RT)′表示收益向量;φ(Rt/μk+ρt(v),θk)表示均值是 μk+ρt(v),方差為依賴于θk=(ωk,αk,βk)的

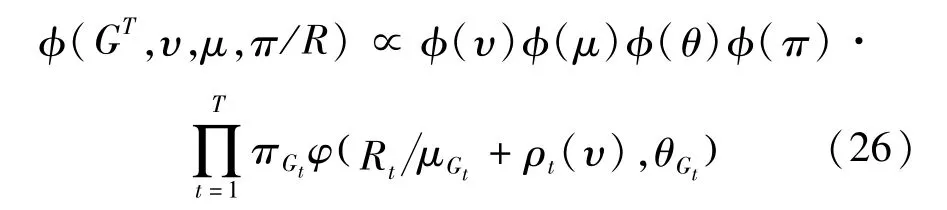

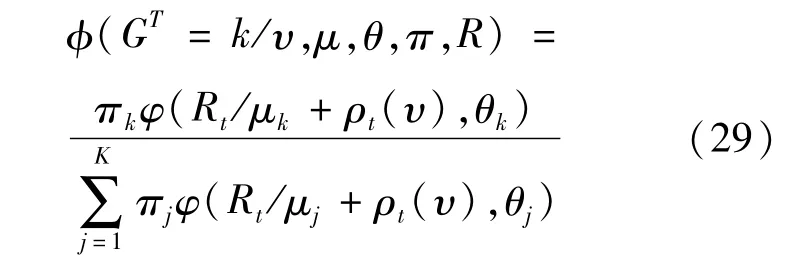

由于似然函數(shù)形式的復(fù)雜性,直接進行參數(shù)估計非常困難。考慮給每個觀察值引入一個狀態(tài)變量 Gt∈{1,2,…,k},如果 Rt屬于分布 K,則該狀態(tài)變量就取值K。假設(shè)狀態(tài)變量與給出的概率分布獨立,那么Gt=K的概率等于πk,可以寫成:

因為和的形式消失了,所以比式(23)便于計算。由于Gt沒有被觀察,可以把它作為模型的額外參數(shù)。盡管現(xiàn)在模型包含了更多的參數(shù),但通過MCMC方法進行推斷將會更加簡單。

下面采用MCMC方法,用Gibbs抽樣的方法,通過從參數(shù)的后驗條件分布中抽樣來得到后驗分布的抽樣。

聯(lián)合后驗分布為:

φ(υ)φ(μ)φ(θ)φ(π)為先驗分布,并且假設(shè)它們獨立,且K已知,采用Gibbs抽樣如下:

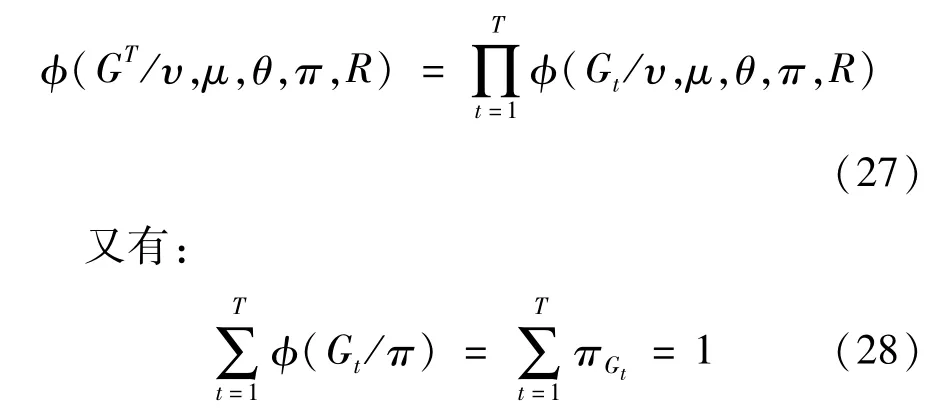

1)φ(GT/υ,μ,θ,π,R)抽取 GT

由于GT之間相互獨立,條件后驗密度可以表示為:

因此,{GT}可以看作多項分布,我們可以從下面的多項分布中抽取GT:

抽取GT時,可以先從均勻分布U[0,1]上隨機抽取U,根據(jù)抽取U的利用多項分布得到相應(yīng)的k,則完成GT的抽取。

2)φ(π/GT,υ,μ,θ,R)抽取 π

π的完全條件后驗密度 φ(π/GT,υ,μ,θ,R)中,π的大小僅與GT有關(guān),即:

xk是Gt=K的次數(shù),π的先驗分布φ(π)選擇為Dirichlet分布,則其全條件后驗分布服從Dirichlet(a1,…,ak)分布,ak=ak0+xk。

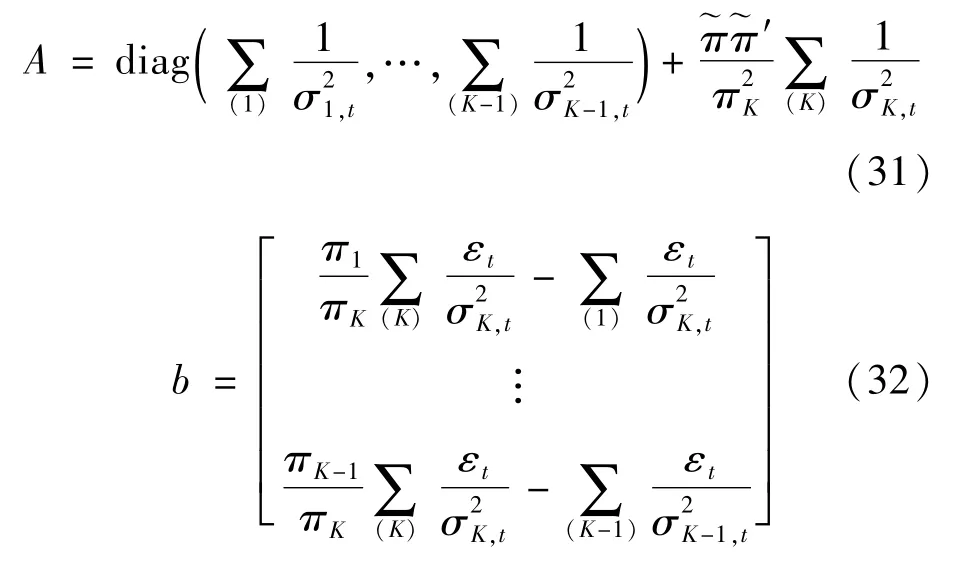

3)φ(μ/GT,υ,π,θ,R)抽取 μ

記 ~μ=(μ1,…,μK-1)′,則條件分布 φ(μ/GT,υ,π,θ,R)服從多元正態(tài)分布,并且如果抽取了 ~μ,則μK可以從公式(7)中取得。

條件分布是均值為-A-1b,協(xié)方差矩陣為A-1的高斯分布:

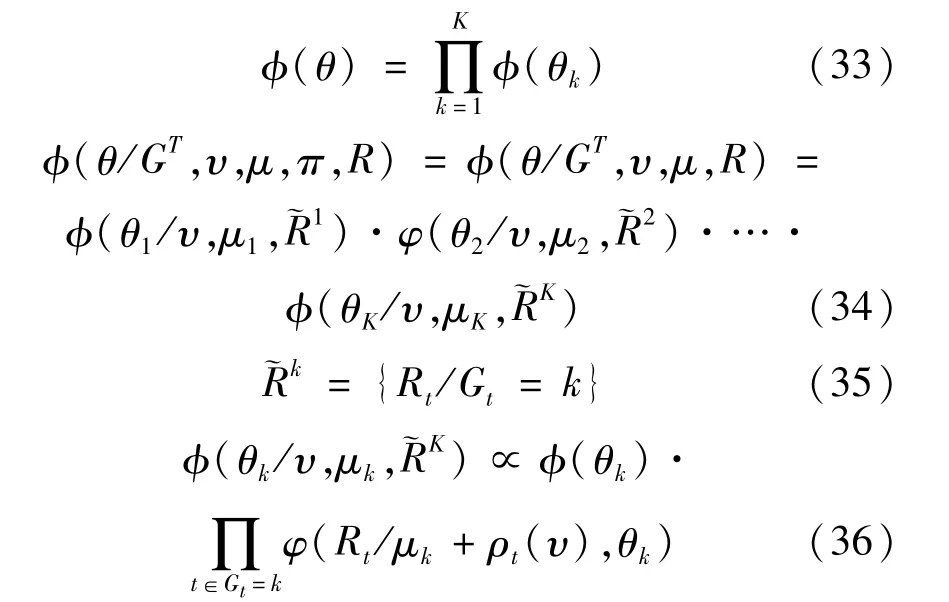

4)φ(θ/GT,υ,μ,π,R)抽取 θ

假定θk之間獨立,即:

5)φ(υ/GT,θ,μ,π,R)抽取 υ

υ的條件后驗分布不屬于任何已知的分布族,由于υ是向量,可以在均勻分布U(0,1)中繪制一個觀察值并找到υ的條件后驗分布的對應(yīng)分位數(shù)。

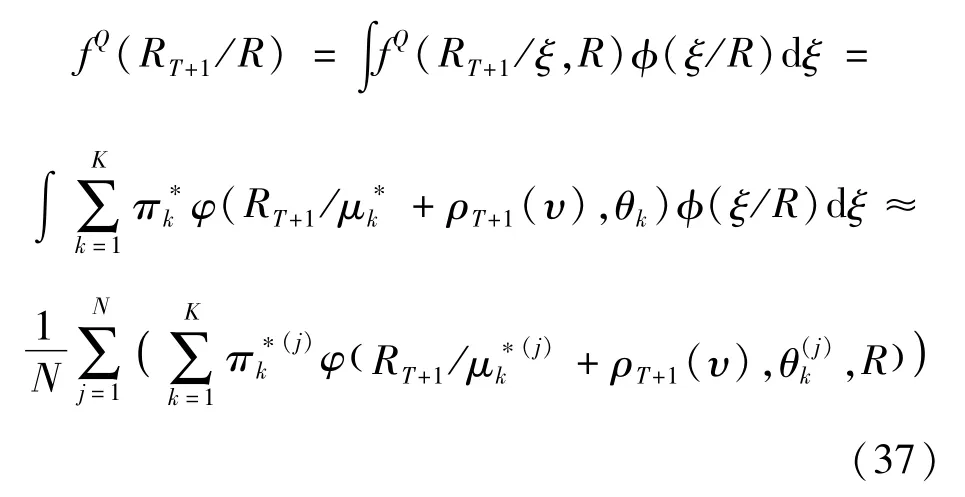

為了計算期權(quán)價格,首先需要去預(yù)測在Q測度下的收益密度,對于給定的樣本R1,R2,…,RT,模型的一步超前預(yù)測密度RT+1為:

直到這里描述的預(yù)測密度是收益密度,為了獲得預(yù)測期權(quán)價格,需要期權(quán)交易到期日的價格密度,這種預(yù)測的價格密度是通過將預(yù)測的收益匯總到n個到期日為止,對于歐式期權(quán)[7]來說:

3 實證分析

2004年1月2日,上交所編制發(fā)布了上證50指數(shù)[8]。它主要由上海證券市場中具有較大規(guī)模和較好流動性的50支最具代表性的股票組成樣本股。2005年2月23日,上證50ETF(華夏上證50ETF上市。它是基于上證50指數(shù)的交易型開放式指數(shù)基金。2015年2月9日,上海證券交易所正式推出了上證50ETF期權(quán)。它是上證50ETF為標(biāo)的物的股指期權(quán),是我國證券市場的第1個股指期權(quán)產(chǎn)品,填補了我國證券交易所期權(quán)產(chǎn)品的一大空白。本文選取上證50ETF 2017年1月3日—2017年12月29日242個交易日的日收益率數(shù)據(jù)進行參數(shù)估計,并且對2018年1月2日至31日的1 567份看漲期權(quán)進行期權(quán)定價誤差的分析。

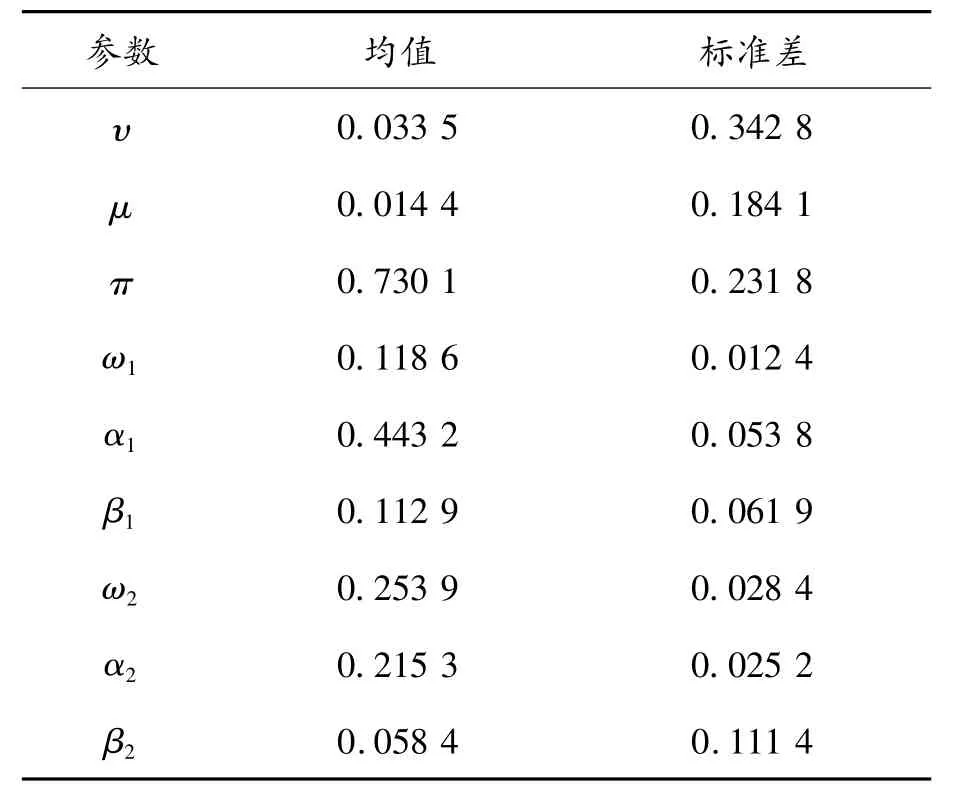

在混合正態(tài)模型中,有限混合分布中的個數(shù)還沒有固定,事實上發(fā)現(xiàn)當(dāng)K=3時,它的概率非常小,趨近于零,可以忽略不計,因此K=2被認為是最優(yōu)的。本文利用stata和EViews軟件進行估計[9]得到的參數(shù)估計結(jié)果見表1。

表1 參數(shù)估計結(jié)果

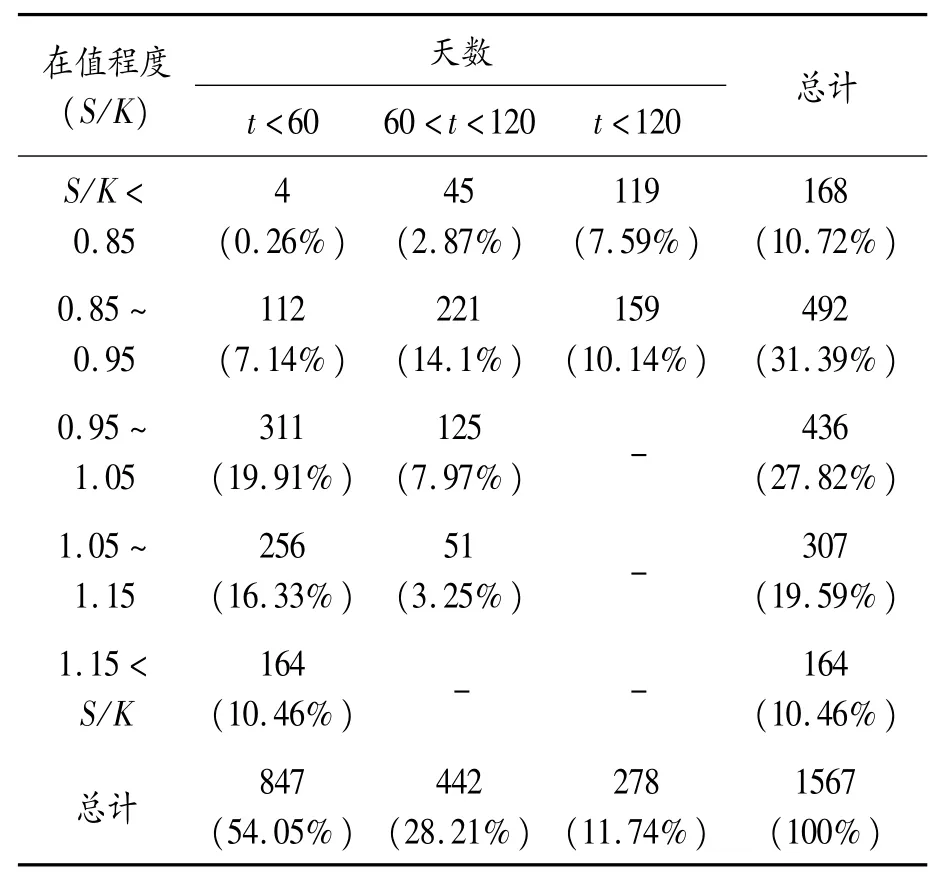

根據(jù)看漲期權(quán)的在值程度和剩余期限t分別將樣本數(shù)據(jù)分類,見表2。

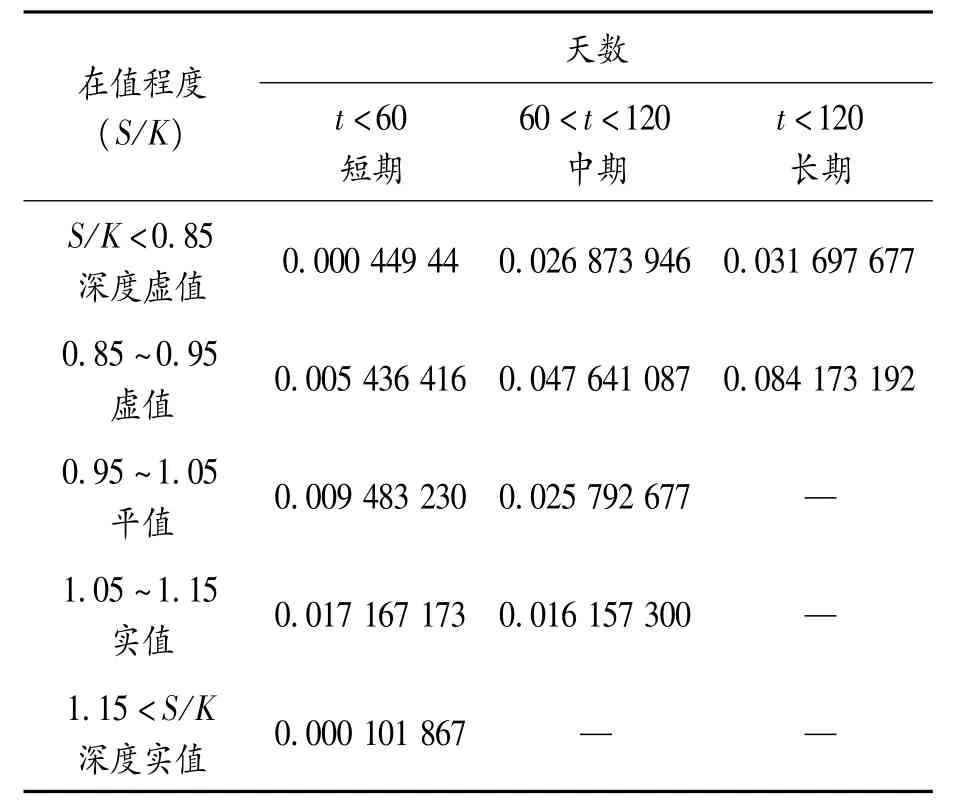

從表3中數(shù)據(jù)可以觀察出模型的定價誤差都不是很大,從剩余期限角度來看,剩余期限小于60天比天數(shù)大于60天的定價誤差都要小,從在值程度的角度來看,深度實值期權(quán)的定價誤差要更小一些。

表2 上證50ETF期權(quán)數(shù)據(jù)

表3 標(biāo)準(zhǔn)均方根誤差

4 結(jié)束語

本文將混合正態(tài)異方差模型應(yīng)用到期權(quán)定價中,提供了在一般框架下的資產(chǎn)收益以及如何獲得適當(dāng)?shù)娘L(fēng)險中性狀態(tài)下的資產(chǎn)收益的方法。此外,在貝葉斯框架中進行參數(shù)估計,使我們能夠在考慮了參數(shù)的不確定性的情況下計算出預(yù)測的價格密度,從而推導(dǎo)出期權(quán)定價。實證結(jié)果表明:該模型對收益率數(shù)據(jù)可以進行有效的統(tǒng)計分析,預(yù)測出的期權(quán)價格與實際情況相比效果也比較好,值得進一步深入研究和推廣。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19