市場化轉型、所有制結構與地區經濟增長

2019-02-15 09:05:22

現代財經-天津財經大學學報 2019年2期

(南開大學經濟學院/中國特色社會主義經濟發展協同創新中心,天津300071)

一、引言

1978年后中國實行市場導向的經濟體制轉型,國有經濟改革和非公有制經濟崛起,引致所有制結構變遷和經濟高速增長。長期以來,國有企業是政府參與市場活動的重要工具,所有制結構改革一直是我國經濟體制改革的難點。近年來,中國經濟進入新常態,面臨著增速放緩、結構調整、驅動轉換等挑戰。中共十九大報告提出,我國經濟體制改革以完善產權制度和要素市場化改革為重點,實現產權有效激勵、競爭公平有序、企業優勝劣汰,推動經濟發展質量變革、效率變革、動力變革。當前改革開放進入深水區,產能過剩、僵尸企業問題依然嚴峻,國有企業混合所有制改革被寄予厚望,成為政策與理論界討論的熱點話題。在供給側結構性改革背景下,探究所有制結構改革對經濟增長的影響效應,為發展混合所有制經濟提供理論探索具有重要的現實意義。

目前研究國有企業效率及其與宏觀經濟增長關系的文獻汗牛充棟。很多學者從微觀視角出發,由于產權問題、委托代理問題、競爭不足導致國有企業本身低效率,進而對地區經濟具有增長拖累效應[1];另一類觀點認為,從宏觀經濟調控、彌補市場失靈、提供就業和公共服務等視角,國有經濟對宏觀經濟穩定具有正向效應[2]。還有少數學者認為,盡管國有企業效率低于其他所有制企業,但其正外部效應使得國有經濟對經濟增長的影響不存在顯著負效應[3]。但鮮有文獻從經濟轉型時期市場制度演變的宏觀視角,考察所有制結構對經濟增長的非線性影響。鑒于此,本文運用面板門限回歸模型,探究所有制結構改革對地區經濟增長的邊際效應是否隨市場化進程而變化。田國強(1994)[4]提出中國經濟體制平穩轉型需要經歷“經濟自由化、市場化、民營化”三個階段。在經濟轉型初期,由于市場經濟剛萌芽、經濟自由度較低,非公有制經濟面臨較高的制度性成本,國有經濟更有利于經濟增長。隨著市場機制逐漸完善,以私有產權為基礎的非公有制經濟對資源配置更有效率。然而,市場制度環境完善不能在短期內一蹴而就,經濟轉型時期應該注重市場化改革、建立現代化經濟體系,而不是一味對國有企業大規模私有化。東歐、俄羅斯等國家的轉型經驗表明,在市場機制尚未健全情況下,對國有企業大規模私有化改革未必能提高經濟轉型績效。

本文研究側重點和貢獻主要體現在:第一,現有文獻更多關注國有企業的微觀效率,卻忽視了國有企業作為社會主義市場經濟制度的堅實基礎,對經濟增長的積極作用。本文結合新古典經濟學和政治經濟學理論,將市場制度環境納入邏輯框架,分析國有經濟的“宏觀穩定作用”和“增長拖累效應”及其對經濟增長的影響。第二,產權論認為產權改革是國有企業改革的根本出路[5];競爭論認為國企改革的關鍵在于創造公平競爭環境[6];超產權理論認為產權、競爭、公司治理之間存在著某種程度的替代關系[7]。本文既從國有企業所有制改革對經濟增長的貢獻角度肯定了產權論,又根據市場化改革和制度環境完善的角度支持了競爭論,經濟轉型時期國有企業產權改革并不一定能有效緩解效率損失,完善市場制度環境也尤為重要。第三,從政治經濟學角度分析國有經濟多重功能和作用,更全面理解混合所有制經濟的過渡性產權安排,具有重要的理論價值;為混合所有制改革提供理論依據,對建設現代化經濟體系、完善中國特色社會主義市場經濟體制具有重要的指導意義。

二、文獻綜述

與本文密切相關的一類文獻是研究國有企業效率與宏觀經濟增長的關系。大部分學者從新古典經濟學角度分析,由于委托代理問題、剩余索取權和激勵機制缺失、政策性負擔和預算軟約束等原因,國有企業效率普遍低下,并擠占民營經濟發展,從而拖累經濟增長。從微觀層面看,國有企業財務效益和生產效率低于民營企業,國有控股比例越高公司績效越差[8],國有企業改制通過降低代理成本和管理費用率可以提高企業經濟效益[9]。還有學者分別從投入產出效率、資本配置效率、技術和創新效率、全要素生產率等角度分析,得出國有企業直接效率低下的結論[10-13]。從宏觀層面講,由于地方政府保護、行政壟斷、金融壓抑和所有制歧視,國有經濟存在效率損失,并引致市場扭曲和資源錯配,阻礙地區經濟增長[14-15]。

然而,一些學者認為國有經濟并非都是低效率的。張晨和張宇(2011)[16]發現,與非國有工業企業相比,國有工業企業在競爭性行業中的財務效率并無顯著差異,甚至在壟斷行業中具有更高的技術效率。還有學者實證研究發現,國有企業改制后其在創新和技術效率、全要素生產率等方面已經趕上民營企業[17]。中國社會主義市場經濟制度下,國有企業是我國后趕超時代技術模仿和經濟趕超的重要工具,宏觀經濟的穩定器和社會福利的提供者,其在宏觀戰略上對經濟發展有促進作用。陳波和張益鋒(2011)[18]通過層次分析法(AHP)構建國有企業效率評價指標,發現國有企業無論是社會性效率還是經濟效率都具有一定優勢。伍旭中和馮琴琴(2015)[19]通過分析國有企業的工業總產值、財政貢獻和公共物品提供,發現國有企業具有較高的政策性效率。由此可見,國有經濟在產業結構調整、基礎設施建設方面具有經濟輻射效率,在宏觀經濟調控、彌補市場失靈方面具有政策性效率,在保障就業、公共服務方面具有社會性效率,對宏觀經濟增長具有正向效應[20]。

現階段,學術界對所有制改革與經濟效率之間非線性關系的研究,多集中于微觀企業角度。夏立軍和陳信元(2007)[21]考察市場化進程、國企改革策略與公司治理結構的關系,發現市場化程度影響公司控制人政府級別、政府持股比例和方式。甄紅線等(2015)[22]以代理成本為視角研究發現,外部制度環境與控制權集中度之間存在交互關系,制度環境水平較低情況下,終極控制權集中能夠提升公司績效。田利輝(2005)[23]根據“政府股權兩手論”分析我國上市公司股權結構對公司績效的影響,由于政府追求政治和經濟雙重利益,國家持股規模和公司績效之間呈U型關系。遺憾的是,從宏觀角度研究所有制結構與經濟增長非線性關系的文獻鳳毛麟角。樊綱(2000)[24]較早論證所有制結構內生于經濟體制轉型,市場化改革使國有企業放棄純粹的社會福利最大化目標而部分追逐利潤目標,導致國有經濟比重下降趨于一個均衡值。劉偉和李紹榮(2001)[25]考察制度變遷中所有制結構變化,發現非國有經濟比重的增加提升了要素配置效率,推動經濟增長。已有研究較少地從市場化進程角度實證探究所有制改革與經濟效率的非線性關系。Doamekpor(1998)[26]利用28個發展中國家和9個發達國家的國有企業數據分析,發現市場經濟發展緩慢的發展中國家,國有企業規模對經濟總產出具有正效應;而市場機制相對完善的發達國家結果則恰好相反。景維民和莫龍炯(2017)[27]利用廣義矩估計法(GMM)實證發現,國有經濟規模與地區經濟增長之間存在倒U型關系。綜上文獻分析,為了彌補文獻空白,本文分析市場化改革對國有經濟“宏觀穩定作用”和“增長拖累效應”的作用機制,深入探究所有制改革對地區經濟增長的影響效應,為混合所有制改革提供了一個新的理論視角。

三、制度背景與理論假設

在傳統計劃經濟體制下,國有企業作為中央計劃經濟和宏觀調控重要工具。第一,國有經濟具有制度性和資源配置功能。國有經濟為主導的公有制經濟是社會主義經濟制度的內在要求,是發展生產力、消滅剝削和兩極分化,達到共同富裕的重要保障[28]。與此同時,國有經濟在中央計劃社會生產、資源分配和產品消費等方面起基礎性作用。第二,國有經濟具備經濟發展戰略、政府宏觀調控等政策性功能。例如,建國初期我國優先發展資本密集型的重工業,不符合中國勞動力富余、資本稀缺的比較優勢,公有制經濟體制可以緩解資源稟賦不匹配矛盾。第三,國有經濟具有維護社會穩定、提供公共服務的社會性職能。比如提供社會保障、醫療衛生、基礎教育等公共服務和基礎設施建設,保障社會公平。因此,國有經濟有利于實現經濟趕超、發展戰略以及提供公共服務,對國民經濟發展具有政策性效率和社會性效率。

改革開放后,中國由計劃經濟向市場經濟體制轉型,國有企業經歷了一系列改革,通過提升資本動態配置效率、促進TFP增長以及外部正效應等途徑提高經濟增速[29]。由于政府干預、外部環境以及內部治理結構等原因,國有企業改革的一些深層次問題仍未解決。究其根源,主要包括:其一,國企經營者選拔和晉升機制下,政府可以干預國有企業生產經營活動,或利用手中權力追求自身利益。其二,國有企業多層委托代理關系容易帶來道德風險,信息不對稱、激勵不相容和目標不一致等難題難以克服。其三,政府對國有企業的“父愛主義”產生預算軟約束,使國有企業得到政府補貼[30]。此外,國有企業承擔大量社會政策性負擔,使其在自由市場競爭中缺乏自生能力,這勢必會造成國有企業生產效率損失。

由此可見,市場化、所有制改革對地區經濟增長的影響機理如下。第一,市場化進程對所有制結構的影響。國有企業的政策性負擔導致預算軟約束、委托代理問題,容易造成國有企業效率損失。國有企業的偏向性政策在一定程度上妨礙了要素自由流動,導致資源錯配[31]。首先,國有企業面臨市場競爭和激勵進行產權改革,剝離政策性負擔,提高企業生產率和資源配置效率;其次,市場化改革和產權、契約、法律等制度環境的完善,促進非公有制經濟發展和所有制結構變化。第二,所有制結構改革對地區經濟增長的影響具有雙重效應。一方面,社會主義市場經濟體制下,國有經濟不僅承擔著經濟發展戰略、宏觀經濟調控等政策性功能,還兼顧提供公共服務和維護市場秩序的社會性功能,對地區經濟增長具有促進作用。另一方面,由于市場競爭條件下國有企業的目標多樣性、行為政治化,導致國有企業激勵不足、效率低下,并擠占民營企業發展空間,對經濟增長構成“拖累效應”。第三,市場化、所有制改革與經濟增長的內在作用機制。市場化改革可以通過社會政策效率、經濟效率來影響國有經濟的“宏觀穩定作用”和“增長拖累效應”,進而對經濟增長產生作用。其一,市場化進程影響國有經濟提供就業和公共服務、基礎設施建設的社會性功能,以及宏觀經濟調控、經濟發展戰略、產業政策等政策性功能。其二,市場化改革和非公有制經濟發展,會使國有經濟在企業生產率、資源配置等經濟效率方面產生增長拖累效應。

綜上所述,本文的理論邏輯是:經濟轉型時期,國有產權“政治人”和“經濟人”的雙重屬性決定了國有企業經營目標“二重性”,既追逐經濟利潤最大化,又追求諸如就業、公共服務等社會福利極大化。國有經濟的多重功能、目標決定了其具有“宏觀穩定作用”和“增長拖累效應”。本文提出以下理論假設,經濟市場化轉型時期,國有經濟規模對地區經濟增長的影響存在門限效應。在市場體系尚未完善情況下,國有經濟承擔著經濟發展戰略、宏觀調控和社會穩定等職能,使其具有宏觀穩定作用,對地區經濟增長產生顯著正效應;隨著市場化程度不斷提高,國有經濟在市場競爭中普遍缺乏效率,再加上其政策性負擔和委托代理關系產生代理成本,會帶來效率損失,拖累地區經濟增長。

四、研究設計

(一)模型設定和估計方法

近年來,面板門限回歸模型以嚴格的統計推斷對門限值進行參數估計和假設檢驗,為本研究提供了思路。沿用Hansen(1999)的方法[32],考慮面板門限模型的簡化形式

yit=β1xitI(qit≤γ)+β2xitI(qit>γ)+μi+λt+eit

(1)

現實中,所有制結構對地區經濟增長的影響可能存在多重門限效應。進一步地,考慮二重門限的面板回歸模型,檢驗方程如下

yit=β1xitI(qit≤γ)+β2xitI(γ1

(2)

上述方程中,xit為外生解釋變量,βi是回歸系數,I(·)為示性函數,qit為門限變量(既可以是解釋變量,也可以是獨立變量),γ為待估計的門限值。面板門限回歸實際上是分組檢驗方法的一種擴展,一般使用兩步法進行估計[注]關于面板門限模型的具體估計方法參考:陳強.高級計量經濟學及Stata應用(第二版)[M].北京:高等教育出版社,2014。。借鑒以上方法和思路,選取市場化進程指數作為門限變量,采用固定效應門限回歸模型,驗證國有經濟規模對地區經濟增長的非線性影響[注]方法參考王群勇:Q Wang. Fixed-effect panel threshold model using Stata[J]. Stata Journal, 2015,15:121-134.。根據柯布-道格拉斯生產函數,考慮資本、勞動和國有經濟規模,并把人力資本、對外開放、城鎮化和政府干預等作為控制變量,構建面板門限回歸檢驗方程

gdpit=β1soeritI(qit≤γ1)+β2soeritI(γ1

(3)

其中,i代表地區(省份),t代表年份。μi為個體截距項,控制不可觀測個體效應,λt是不隨個體變化的時間效應,eit為滿足獨立同分布的隨機擾動項,control是一系列控制變量。

(二)變量選取和數據說明

本文選取實際GDP增長率和人均GDP增長率衡量地區經濟增長水平。已有文獻一般用國有工業總產值占全部工業總產值比重、國有單位職工人數占全部就業人數比重、國有固定資產投資額占全社會固定資產投資額比重衡量國有經濟規模。由于國有工業總產值統計口徑在1998年發生了變化,前后數據的可比性較差。而且,2010年后一些省份的工業總產值數據缺失,所以最終采用國有投資比重(soer)和國有職工比重(soe)衡量所有制結構。本文重點考察市場化進程對所有制結構與地區經濟增長關系的影響,借鑒樊綱和王小魯等編制的市場化相對指數(market)[注]本文度量市場化指數主要包括政府與市場的關系、非國有經濟的發展情況、產品市場的發育程度、要素市場的發育程度、市場中介組織的發育和法律制度環境等五個方面。相對指數越大,表示該地區市場化程度越高。,表示各地區市場化改革進程[33]。該相對指數越高,意味著市場化進程越快,市場體系和制度環境越完善。

此外,為了得到更為準確的估計結果,借鑒經濟增長理論和已有文獻將一些重要控制變量加入檢驗方程,包括:(1)要素稟賦。一般認為,資本積累(invest)、人口紅利是拉動中國經濟高速增長的重要因素;而勞動要素取決于接受教育的有效勞動力,即勞動力規模(labor)和人力資本(edu)。(2)對外開放度。出口導向型政策是推動經濟增長的關鍵因素之一;對外貿易(open)可以學習國外先進技術和管理經驗,而外商直接投資水平(fdi)可以提高資本積累和技術溢出效應。(3)城鎮化進程(urb)。城鎮化使勞動力從低生產率的農業部門向高生產率的城鎮轉移,提高資源配置效率,是改革開放以來我國經濟增長的重要推動力。(4)政府規模(gov)。地方政府在經濟發展過程中扮演重要角色,既可能是“援助之手”也可能是“攫取之手”。政府規模越大,可能對經濟活動干預越多,抑制地區經濟增長。詳細的變量選取和計算方法見表1。

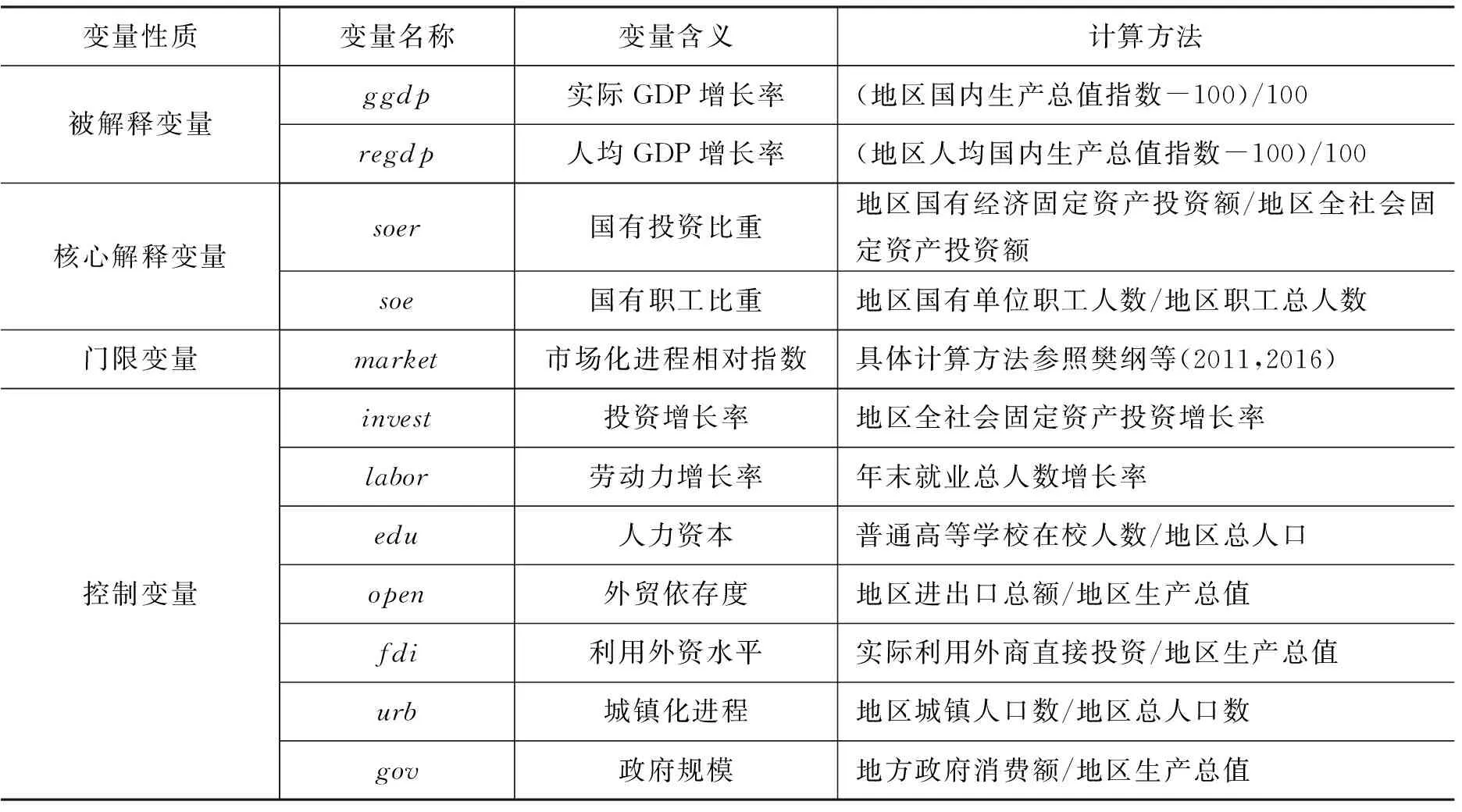

表1變量說明及指標度量

變量性質變量名稱變量含義計算方法被解釋變量ggdp實際GDP增長率(地區國內生產總值指數-100)/100regdp人均GDP增長率(地區人均國內生產總值指數-100)/100核心解釋變量soer國有投資比重地區國有經濟固定資產投資額/地區全社會固定資產投資額soe國有職工比重地區國有單位職工人數/地區職工總人數門限變量market市場化進程相對指數具體計算方法參照樊綱等(2011,2016)控制變量invest投資增長率地區全社會固定資產投資增長率labor勞動力增長率年末就業總人數增長率edu人力資本普通高等學校在校人數/地區總人口open外貿依存度地區進出口總額/地區生產總值fdi利用外資水平實際利用外商直接投資/地區生產總值urb城鎮化進程地區城鎮人口數/地區總人口數gov政府規模地方政府消費額/地區生產總值

上世紀九十年代以來,國有企業才進行股份制、民營化、建立現代企業制度等改革。由于樊綱和王小魯等編寫的市場化進程指數是從1997年開始,最新更新到2014年,考慮到原始數據可獲性和完整性,最終選擇1990-2014年共25年,覆蓋中國大陸30個省份(直轄市)的樣本數據[注]由于西藏的很多數據缺失,樣本不包括西藏;此外,1996年之前重慶是在四川省的行政管轄內,重慶和四川省數據合并統計。為了保持統一口徑,我們將1996年前四川省和重慶的數據分開,故本文樣本為30個省份。。值得強調,本文對1997年之前市場化指數的數據處理,參考邵傳林(2016)的做法,用插值法估算1990-1996年各省份的市場化進程[注]邵傳林. 中國式分權、市場化進程與經濟增長[J].統計研究,2016(3):63-71.。數據來源于各年《中國統計年鑒》《各省統計年鑒》《新中國六十年統計資料匯編》和Wind數據庫。特別說明的是,由于選取樣本時間跨度較長,為了使不同年份的數據具有可比性并減少模型異方差的影響,以1990年為基期對原始數據采用GDP平減指數處理為實際值以剔除物價因素的影響,變量數據的統計特性如表2所示。

表2變量的描述性統計

變量名稱觀察值均值標準差最小值最大值變量處理ggdp7500.113 00.033 60.001 00.415 0增長率regdp7500.126 70.056 20.007 30.336 5增長率soer7500.481 40.185 90.094 40.907 2取比例soe7500.650 10.157 80.176 60.901 4取比例market7505.352 52.835 50.985 614.452 6取指數invest7500.183 10.277 4-0.998 81.162 6增長率labor7500.011 30.123 0-0.951 11.791 6增長率edu7500.017 30.014 50.001 50.065 2取比例open7500.264 60.413 50.005 67.140 4取比例fdi7500.029 90.034 00.000 10.242 5取比例urb7500.434 30.180 30.119 90.900 0取比例gov7500.017 30.014 50.001 50.065 2取比例

五、實證結果與分析

(一)面板門限回歸結果

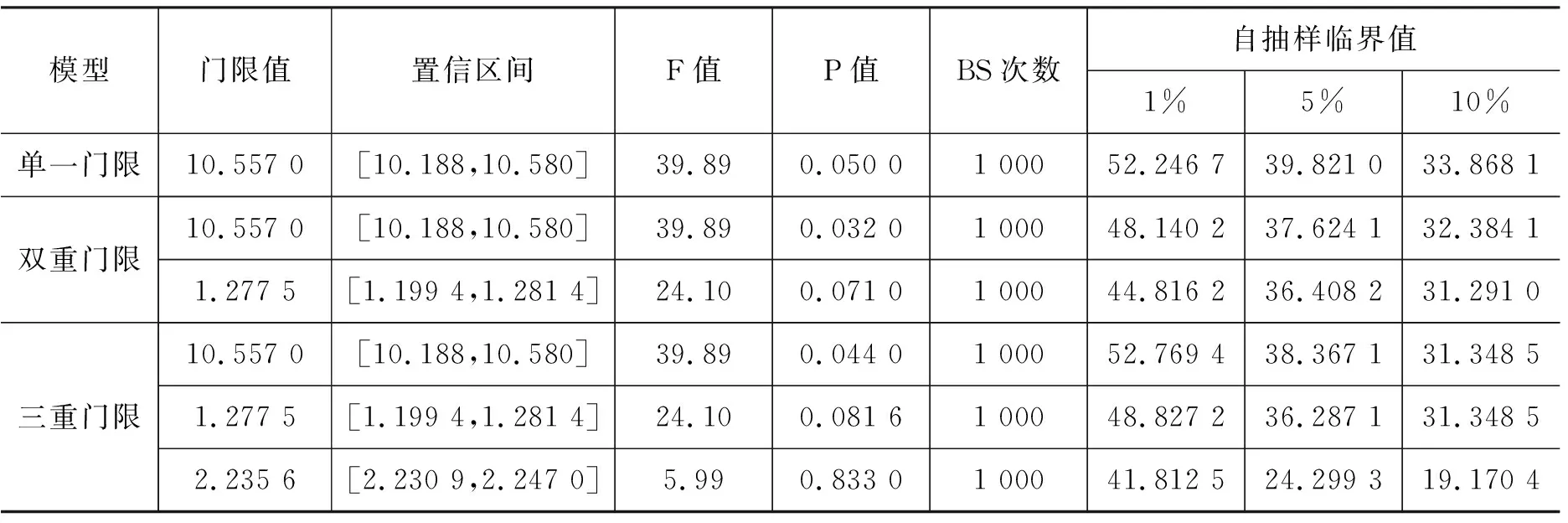

為了初步檢驗所有制結構與地區經濟增長的非線性關系,首先加入國有經濟規模的二次項(soer2),采用普通最小二乘法(OLS)進行估計。表4中第(1)列發現,國有投資比重的一次項系數為0.096,二次項系數為-0.100,都通過1%顯著性水平檢驗。為了計量結果的精確性,去掉不顯著的變量再回歸得到第(2)列,不難發現,系數符號和顯著性都沒有發生變化。這一正一負系數說明,國有經濟規模與地區經濟增長之間呈倒U型關系。然而,上述方法只能簡單描述非線性關系,無法準確估計門限值,也不能考察市場化進程對所有制結構與地區經濟增長關系的影響。為了進一步驗證理論假設,選取市場化進程指數為門限變量,使用面板門限回歸模型進行深入研究。首先,運用格柵搜索法(grid search)檢驗是否存在門限效應,并尋找可能的門限值以確定門限重數。由表3的結果可知,門限回歸模型存在雙重門限效應,門限值分別為1.277 5和10.557 0。

表3門限效應檢驗結果

模型門限值置信區間F值P值BS次數自抽樣臨界值1%5%10%單一門限10.557 0[10.188,10.580]39.890.050 01 00052.246 739.821 033.868 1雙重門限10.557 0[10.188,10.580]39.890.032 01 00048.140 237.624 132.384 11.277 5[1.199 4,1.281 4]24.100.071 01 00044.816 236.408 231.291 0三重門限10.557 0[10.188,10.580]39.890.044 01 00052.769 438.367 131.348 51.277 5[1.199 4,1.281 4]24.100.081 61 00048.827 236.287 131.348 52.235 6[2.230 9,2.247 0]5.990.833 01 00041.812 524.299 319.170 4

注:***、**和*分別表示在1%、5%和10%水平上顯著,P值為bootstrap后得到的。

然后,利用門限回歸檢驗方程(3)驗證理論假設,表4報告了具體結果。模型的判定系數(R2)在47%左右,F聯合檢驗通過1%的顯著性水平檢驗,說明模型具有良好的解釋力。第(3)列結果顯示,外貿依存度(open)系數為0.001,說明對外貿易是促進地區經濟增長的因素之一,但是影響系數比較小且在統計上不顯著。而外商直接投資(fdi)對地區經濟增長具有顯著正效應。這可能是由于國際經濟形勢變化,對外開放對經濟增長影響由進出口貿易拉動變為外商投資驅動。為避免不顯著變量干擾,先把最不顯著的變量(open)去掉再回歸。第(4)列中,投資增長率(invest)系數為0.059,在1%統計水平上顯著。也就是說,資本積累對地區經濟增長產生顯著的驅動效應。另外,勞動力增長率(labor)系數為0.002,但在統計上不顯著,表明勞動力因素對地區經濟增長的作用日益不明顯。教育是人力資本形成的重要途徑,教育水平(edu)系數為0.969,這在某種程度上說明,中國經濟進入人口紅利衰減的新常態時期,傳統勞動力因素將逐步讓位于人力資本。為了回歸結果的精確性,再次把不顯著的變量去掉再回歸得第(5)列。筆者發現,核心變量(soer)的系數符號和顯著性都沒有發生變化,其他變量的回歸系數也只發生微小變化,統計上依然顯著。政府規模(gov)和城鎮化(urb)的回歸系數分別為-0.147和0.058,均通過1%顯著性水平檢驗。政府規模在一定程度上反映政府對經濟活動的干預程度,地方政府過多干預市場不利于地區經濟增長;而城鎮化是改革開放以來地區經濟增長的重要推動力。

最后,將重點放在核心解釋變量(soer)的回歸結果。(1)當市場化進程指數(market)小于1.277 5時,國有經濟規模回歸系數為0.062,通過1%顯著性水平檢驗。也就是說,在市場化程度較低時,國有經濟規模每增加一個百分點,地區經濟增長率提高6.2%。我國經濟轉型初期,價格信號和市場體系尚未健全,國有經濟在提供就業和公共品、產業政策、基礎設施建設方面發揮“宏觀穩定作用”,對地區經濟增長產生顯著正效應。(2)隨著市場導向的經濟體制改革,市場化指數在1.277 5-10.577 0之間時,國有經濟規模系數變為0.006,在統計上不顯著。隨著產權、法律等市場制度環境逐步完善,非公有制經濟在生產效率、交易成本、信息和激勵方面具有優勢,民營經濟快速崛起,國有經濟規模對地區經濟增長的正向效應逐漸減弱,并且變得不顯著。(3)當市場化指數超過10.577 0時,國有經濟規模回歸系數由正轉負,變為-0.068,在統計上顯著。當市場制度環境比較完善時,私有產權為基礎的市場機制有利于減少信息不對稱、降低交易成本、提高資源配置效率,國有經濟的“增長拖累效應”逐漸顯現并超過“宏觀穩定作用”,國有經濟規模過大會抑制地區經濟增長。簡言之,國有經濟規模對地區經濟增長的邊際效應隨著市場化進程而變化。

表4面板門限回歸估計結果

變量ggdp(1)OLS(2)OLS(3)P-Threshold(4)P-Threshold(5)P-Thresholdsoer(market<1.2775)soer(1.2775,10.577)soer(market>10.577)0.096***(0.000)0.095***(0.000)0.062***(0.000)0.062***(0.000)0.062***(0.000)0.005(0.675)0.005(0.649)0.006(0.637)-0.068***(0.002)-0.068***(0.002)-0.068***(0.002)soer2-0.100***(0.000)-0.099***(0.000)———invest0.061***(0.000)0.062***(0.000)0.059***(0.000)0.059***(0.000)0.059***(0.000)labor0.002(0.757)—0.002(0.729)0.003(0.725)—edu0.457***(0.000)0.456***(0.000)0.961*** (0.000)0.969*** (0.000)0.973*** (0.000)gov-0.145***(0.000)-0.145***(0.000)-0.148***(0.000)-0.147***(0.000)-0.147***(0.000)urb0.036***(0.000)0.036***(0.000)0.059***(0.000)0.058***(0.000)0.058***(0.000)fdi0.141***(0.000)0.141***(0.000)0.200*** (0.000)0.202*** (0.000)0.203*** (0.000)open0.005**(0.049)0.005**(0.050)0.001(0.816)——C0.105***(0.000)0.105***(0.000)0.124*** (0.000)0.124*** (0.000)0.124*** (0.000)R2(within)0.43570.43640.47680.47680.4767F Test65.27***[0.000]73.51***[0.000]3.79***[0.000]4.01***[0.000]4.02***[0.000]

注:“***”、“**”和“*”分別表示在 1%、5%和10%的顯著性水平下顯著。

(二)穩健性檢驗

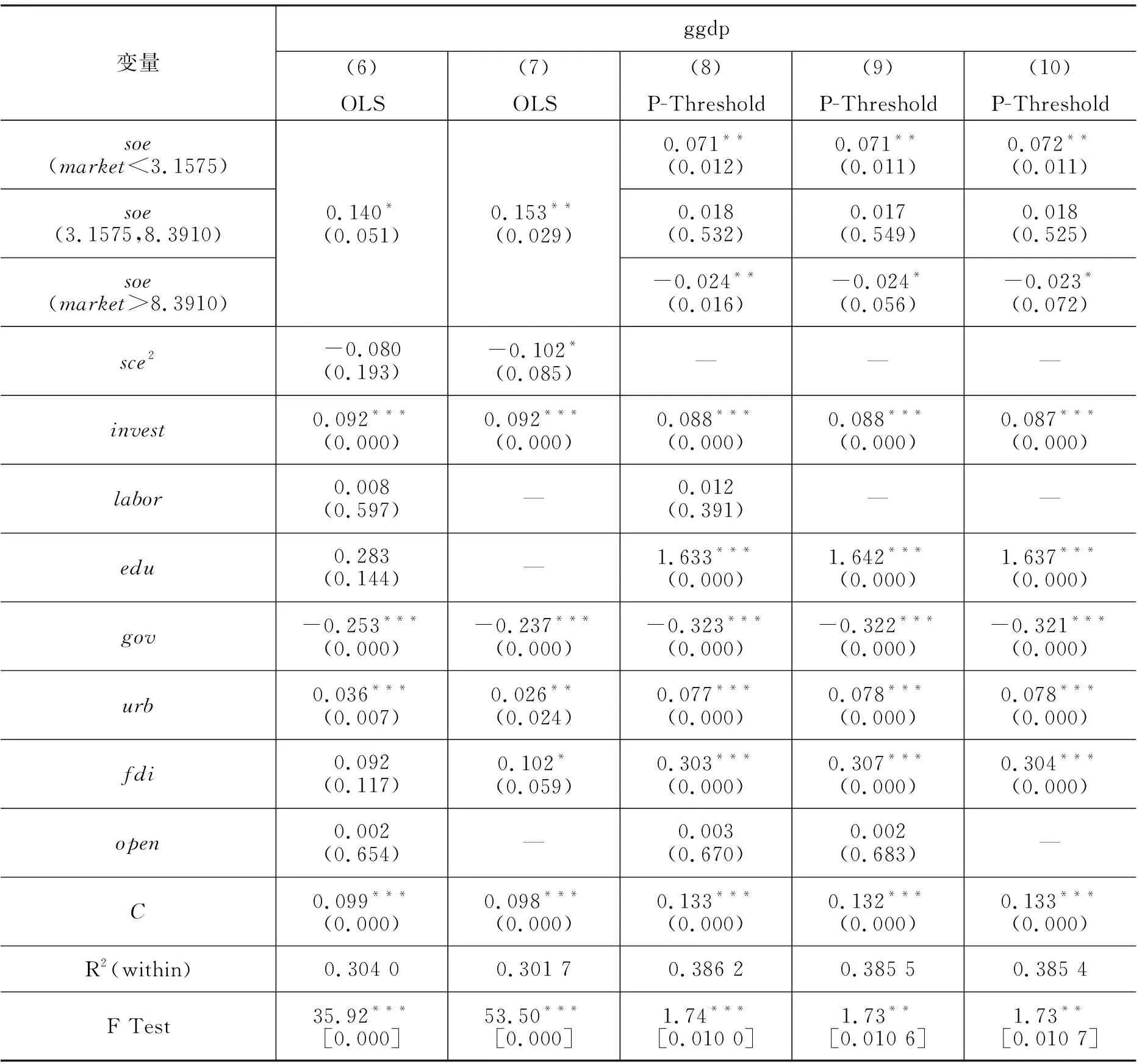

為了檢驗實證結果的可靠性和穩健性,對關鍵指標進行重新測量。具體來說,重新選擇人均GDP增長率作為被解釋變量,用國有職工比重(soe)代替國有投資比重(soer)衡量所有制結構。首先,在檢驗方程加入國有職工比重二次項(soe2),使用普通最小二乘法(OLS)得到第(6)列。同樣地,逐漸去掉不顯著變量,第(7)列結果顯示,國有職工比重(soe)回歸系數為0.153,通過5%顯著性水平檢驗,二次項系數為-0.102,在10%統計水平上顯著。這初步說明國有經濟規模與地區經濟增長倒U型關系的結論沒有改變。然后,面板門限效應檢驗得到門限值為3.157 5和8.391 0,具體的回歸結果見表5。采用同樣的步驟,逐漸去掉不顯著變量得到第(10)列。不出意料,從第(8)到(10)列,國有經濟規模的回歸系數只發生微小變化,符號沒有變化,均通過顯著性檢驗。具體來說,當市場化進程指數低于3.157 5時,市場體系還不完善,國有經濟的宏觀穩定作用較明顯,對地區經濟增長影響呈顯著正效應;當市場化指數位于3.157 5-8.391 0之間時,隨著市場化改革逐漸深化,非公有制經濟在市場競爭條件下不斷釋放經濟活力,國有經濟規模對地區經濟增長正向作用減弱,且變得不顯著;當市場化指數超過8.391 0時,國有企業的制度性劣勢使其“增長拖累”逐漸顯現,國有經濟對地區經濟增長影響效應由正轉負。

需要強調的是,穩健性檢驗結果發現,國有經濟規模的回歸系數符號沒變,系數只有很小變動,而且統計量依然顯著。唯一變化是,使用不同的核心解釋變量估算出市場化進程的門限值有所不同。但正如樊綱所說,市場化進程指數只是一個相對值。本文衡量的是各地區市場機制發展相對完善程度,市場化指數較小,只說明相對來說市場體系還不夠完善。所以具體數值對本文結論沒有太大的影響。更為重要的是,國有經濟規模的回歸系數依然是由正轉負,國有經濟規模對地區經濟增長具有門限效應的結論沒有改變,具有一定的穩健性。

表5穩健性檢驗結果

變量ggdp(6)OLS(7)OLS(8)P-Threshold(9)P-Threshold(10)P-Thresholdsoe(market<3.1575)soe(3.1575,8.3910)soe(market>8.3910)0.140*(0.051)0.153**(0.029)0.071**(0.012)0.071**(0.011)0.072**(0.011)0.018(0.532)0.017(0.549)0.018(0.525)-0.024**(0.016)-0.024*(0.056)-0.023*(0.072)sce2-0.080(0.193)-0.102*(0.085)———invest0.092***(0.000)0.092***(0.000)0.088***(0.000)0.088***(0.000)0.087***(0.000)labor0.008(0.597)—0.012(0.391)——edu0.283(0.144)—1.633*** (0.000)1.642*** (0.000)1.637*** (0.000)gov-0.253***(0.000)-0.237***(0.000)-0.323***(0.000)-0.322***(0.000)-0.321***(0.000)urb0.036***(0.007)0.026**(0.024)0.077***(0.000)0.078***(0.000)0.078***(0.000)fdi0.092(0.117)0.102*(0.059)0.303*** (0.000)0.307*** (0.000)0.304*** (0.000)open0.002(0.654)—0.003(0.670)0.002(0.683)—C0.099***(0.000)0.098***(0.000)0.133*** (0.000)0.132***(0.000)0.133*** (0.000)R2(within)0.304 00.301 70.386 20.385 50.385 4F Test35.92***[0.000]53.50***[0.000]1.74***[0.010 0]1.73**[0.010 6]1.73**[0.010 7]

注:“***”、“**”和“*”分別表示在 1%、5%和10%的顯著性水平下顯著。

(三)進一步拓展分析

由實證結果可知,國有經濟規模對地區經濟增長影響存在門限效應,門限值分別為1.277 5和10.557 0。當市場化指數超過10.557 0時,國有經濟規模對地區經濟增長的影響效應由正轉負。根據樊綱和王小魯(2016)的報告,分別整理中國東、中和西部地區市場化進程的變化趨勢,發現各地區市場化指數逐漸增大,其中東部地區的市場經濟發展較快,市場化程度較高。2014年東部地區市場化指數已達到11.61,東部地區市場體系和制度環境較完善,非公有經濟特別是民營經濟更具效率和活力,在就業、稅收方面對經濟增長貢獻增大,國有經濟規模過大對民營經濟產生擠出效應,抑制地區經濟增長。這正好說明,為什么東部沿海(如浙江、江蘇和廣東)的市場經濟和民營企業發展這么迅速,市場的力量使東部地區經濟崛起。同時也很好解釋了為什么很多學者主張對國有經濟進行民營化改革。然而2014年中、西部地區市場化指數分別為8.78、7.40。必須清醒認識到,現階段我國大部分地區(特別是西部地區)經濟體制改革和市場經濟發展緩慢,市場化進程指數還在[1.277 5,10.557 0]區間。在此門限區間內,盡管國有經濟規模對地區經濟增長影響正效應較小,在統計上不顯著,但還未進入由正轉負階段。在當前經濟轉型時期,國有經濟規模對經濟增長的影響存在地區異質性。在市場機制和制度環境較完善的東部地區,應該鼓勵非公有制經濟發展;在中西部地區,特別是市場經濟發展緩慢的地區,應盡快完善產權、法律等制度環境,不能一味地對國有經濟進行大規模民營化改革。

六、結論與啟示

混合所有制改革是供給側結構性改革的重點內容。深刻理解社會主義市場經濟制度下國有經濟的功能和定位,是發展混合所有制經濟的理論基礎。毋庸置疑,經濟轉型時期國有經濟承擔著經濟發展戰略、宏觀經濟調控等政策性職能,以及彌補市場失靈、提供就業及公共品等社會性功能,是社會主義市場經濟穩定發展的重要基礎。但不可否認,隨著市場化改革,國有企業的軟預算約束和政策性負擔使其效率損失,造成國有經濟對地區經濟增長產生增長拖累效應。運用面板門限回歸模型,實證探究國有經濟規模對地區經濟增長的非線性影響關系。研究發現,當市場化程度較低時,國有經濟具有較高的政策社會性效率,對地區經濟增長產生正向效應;市場化指數大于10.557 0時,市場體系和制度環境比較完善,國有經濟對地區經濟增長的“拖累效應”逐漸顯現。當然,國有經濟規模對地區經濟增長的影響效應是復雜的,所有制結構內生于經濟轉型過程中,隨著制度環境演進而變化。因此,不能只借鑒西方國有經濟理論片面主張對國有經濟進行大規模私有化,同時也要進一步深化市場化改革、完善制度環境。

本文結論表明,國有經濟規模對地區經濟增長的影響效應,不但與所有制結構有關,而且取決于市場制度環境的演進。我國市場化程度還不高、制度環境尚未完善。東部地區的市場化程度超過門限值(10.557 0),國有經濟規模對地區經濟增長的影響呈負效應;但中西部地區市場化進程還處于[1.277 5,10.557 0]區間,盡管國有經濟規模對地區經濟增長影響作用減弱,但未進入負效應階段。因此,在市場體系尚未完善的轉型時期,應該綜合考慮市場制度環境和國有企業產權改革,盲目地對國有經濟大規模私有化會產生巨大的風險成本,反而不利于地區經濟增長和社會穩定。當市場體系尚未完善時,混合所有制經濟不失為一種合理的過渡性所有制安排。國有經濟和非國有經濟都是社會主義市場經濟的重要組成部分,是我國社會經濟發展的重要基礎。當前中國經濟轉型時期,要處理好政府與市場的關系,推進以完善產權制度和市場化改革為重點的全方位聯動改革,深化混合所有制經濟改革。一方面,完善產權制度、市場環境的現代化經濟體系,鼓勵非公有制經濟發展,使市場在資源配置中起決定性作用;另一方面,完善社會主義市場經濟體制,加快國有經濟布局優化、結構調整、戰略性重組,更好地發揮政府的作用。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中學物理·高中(2016年12期)2017-04-22 11:53:03

現代商貿工業(2016年35期)2016-04-09 06:59:34

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32