博弈論視角下道德風險與基本醫療保險監督問題研究

2019-02-14 00:59:00劉富成莊澤華

中國市場 2019年5期

劉富成,莊澤華,張 萌

(長春大學,吉林 長春 130022)

1 道德風險和基本醫療保險監督問題的理論分析

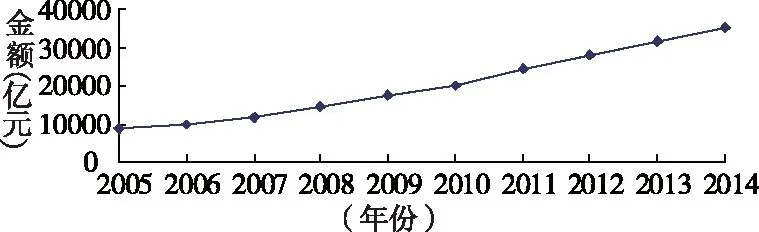

查閱中國統計年鑒的數據做出圖1,從圖中可以看出,中國近十年的醫療總費用在不斷地上漲,但是由個人承擔的部分卻是在不斷地下降,上漲的醫療費用說明我國在醫療方面投入的比例越來越大,另外,由個人承擔的醫療費用占全部醫療費用的比重越來越低,也說明了中國的基本醫療保險發揮了越來越重要的作用,但是全國醫療總費用的上漲,除了正常的物價上漲、醫療水平的提高外,還有一個重要的原因就是道德風險。

圖1 2005年至2014年全國醫療總費用變化

1.1 供方道德風險

供方道德風險是指醫療產品的提供者利用他們所掌握的信息優勢和信息不對稱對患者的醫療消費行為產生影響,并從中獲利的行為。由于醫患雙方掌握的醫學信息不對稱引起醫療服務提供者誘導患者過度消費的情形[11]。

1.2 需方道德風險

當醫療產品的需求方在進行醫療服務的消費時由保險這個第三方進行支付,使需求方在整個消費過程中存在過度消費的傾向,患者所消費的醫療服務量往往會比完全由自己付費時的水平高很多。除此之外,由于政府對不同人群給予的報銷比例不同,存在冒名報銷的現象。

1.3 醫患合謀產生的道德風險

這類道德風險是醫患雙方在達成共識的情況下共同欺騙保險機構,從中獲取利潤,這類道德風險建立在醫生和患者處于共同的利益目標,在雙方為了自身利益最大化時,共同騙取國家醫保基金,而分取獲得的利潤。

2 利用博弈論來分析基本醫療保險中的道德風險問題

2.1 模型假設

其一,假設醫患雙方之間的存在信息不對稱,相互獲取完全信息的成本非常高,以至于不可能;其二,投保人需要繳納X的保險費,也就是患者付出的成本,患者生病時,花費的總費用為M,其中報銷比例是α,也就是患者獲得補償是αM;其三,醫患雙方合謀后虛報的醫療費用假設為M1;其四,患者和醫生共同商量好選擇一起騙取國家醫保基金即合謀之后,醫方和患者分取共同的利潤比例系數是λ,即患者獲得λM1的利潤,醫方可獲得(1-λ)M1的利潤;其五,如果患者和醫生合謀被保險機構查出,將會對患者進行虛報醫療費k1的比例進行處罰,對醫療機構進行虛報醫療費用k2的比例進行處罰;其六,醫療保險機構選擇審核醫院提交的報銷項目時,審核的成本為Y;其七,醫療保險機構選擇審核時發現合謀的概率為P1,沒有發現合謀的概率為(1-P1);其八,在醫生和患者的博弈中,如果患者發現醫方存在單方道德風險的情況,患者有P2的概率發現,可以選擇向保險機構舉報,保險機構經查屬實,保險機構會對醫療機構進行虛報醫療費用k3的比例進行處罰,并且舉報者會得到保險機構B的獎勵。

2.2 醫療服務提供者和基本醫療保險機構之間的博弈

在此類博弈過程中醫療服務提供者(醫方)發生的道德風險只限于醫患雙方合謀發生的道德風險,醫方單獨發生的道德風險在下面醫方和患者的博弈模型中會討論。筆者把醫方發生道德風險叫作醫方行動,不發生道德風險叫作醫方不行動。先是患者到醫院就醫,在患者就醫過程中,醫療服務提供者面臨兩種選擇:與患者串通合謀虛報醫療費用共同套取國家基本醫療保險基金;不與患者串通合謀。假設醫療服務提供機構在正常情況下的收益是C。在選擇合謀后,假設醫療機構向保險機構虛報M1的醫療費用。在保險機構沒有審核出的情況下,患者和醫院從中得到的總收益是αM1,其中患者得到的收益是λαM1。醫院從中得到的收益是(1-λ)αM1,其中,λ表示患者在合謀過程中可以獲得收益的比例,0<λ<1。然而現在基本醫療保險機構還有P2的概率進行審核,并且審核出合謀的概率為P1,如果被保險機構查出合謀,那么醫院將會收到k2M1的罰款。醫療保險機構在此博弈中如果審核出醫方存在道德風險問題,對醫方的罰款相當于醫療保險機構的收益。所以保險機構有P1的機會獲得k2M1的收益,當然也有(1-P1)的機會損失Y的成本沒有審核出醫方道德風險的存在。

由表1可以看出當醫方選擇行動將可能會有(1-P1)[C+(1-λ)αM1]的利益可取,但是同時也可能會有P1(C-k2M1)的損失,現在利用概率論里面的期望值的算法,求出醫方獲利的期望是(1-P1)[C+(1-λ)αM1]- P1(C-k2M1),如果這個期望值大于0,醫方就有發生道德風險的動機。本文引入k比例的罰款系數,而不是假設給醫院固定的罰款,是因為如果假設了一個固定罰款H,醫院的利潤期望將會變成(1-P1)[C+(1-λ)αM1]-P1(C-W),這會產生一個問題,那就是如果虛報的M1變得很大,那么這個期望公式得出的期望值將會很高,固定的罰款W將會隨著M1的變大而逐漸失去作用,失去作用后,醫院面對設置的W罰款形同虛設,道德風險將會繼續發生,所以本文在這里假設了罰款系數而不是固定的罰款W,這樣更為合理,也就是說,罰款的金額隨著虛報M1的變化而變化。

表1 醫療服務提供者和基本醫療保險機構博弈獲利損失

對于醫療保險機構來說,在沒有道德風險正常報銷的情況下,醫療保險機構的效益假設為0。在醫院選擇行動的情況下(醫院虛報了M1的醫療費),如果保險機構選擇不審核將會有αM1的損失,如果保險機構選擇審核報銷項目,則不管有沒有審核出存在道德風險,都會有Y的成本,但是若審核出醫院存在道德風險,保險機構將會對醫院做出k2M1的處罰,對患者做出k1M1的處罰,相當于保險機構有了k2M1-Y的收益。在醫院選擇不行動的情況下,保險機構選擇不審核則收益是0,若保險機構選擇審核,則收益是-Y。所以,保險機構在審核成本Y小于由于醫院合謀而沒審核所帶來的損失αM1時,保險機構就會選擇審核。

同理,可以得出患者和基本醫療保險之間、醫療服務提供者和患者之間的博弈有道德風險發生的動機。

3 道德風險控制和基本醫療保險監督的政策建議

3.1 加快落實分級診療制度

現在醫療體制中道德風險的發生和患者生病觀念中只相信大醫院有很大的關聯,大量的優質資源被不合理地擠占,由于醫保的存在,報銷大部分的醫藥費,患者都會選擇去大醫院,現在中國就應該盡快地全面落實分級診療制度,構建基層首診、雙向轉診、上下聯動的分級診療模式,使醫療資源得到合理的利用,重點培養基層的全科醫生,先在基層診斷治療,根據病情的需要對患者進行合理的轉診,不僅能控制需方的道德風險問題,也使得醫療資源得到合理分配。

3.2 保險機構探索合理的醫療費用支付方式

面對現在越來越快的醫療費用上漲問題,保險機構應該要探索更加合理的醫療費用支付方式,原先的按人頭付費、按服務項目付費、按病種付費,這些付費方式都有各自的優點和缺點,在發現缺點的同時,積極實行補救措施。在原有的支付方式基礎上,探索更加合理的方式,比如探索實施按疾病分組付費(DRGs)的方式,基于新的付費方式,保險機構應該努力去探索實施,摒棄已經過時的支付方式,結合現代化的工具,做到把道德風險發生的概率降到最小,這也是防范道德風險發生的重要內容。

3.3 充分利用“互聯網+醫改”的思維來監督醫保基金

醫患雙方的信息不對稱、保險機構和醫療服務提供方的信息不對稱都會導致的道德風險發生的可能性,利用“互聯網+”克服醫療行業中信息不對的問題,實現在線監督,利用互聯網把醫療信息盡可能地公開透明,每個環節,每個項目都做到有理有據,核對所有的材料,利用互聯網進行信息匹對,對于存在問題的項目及時進行線下審核,防范道德風險的發生,利用“互聯網+醫改”的思維做到把信息不對稱降低到最大化,克服三方間的信息隔閡問題。

3.4 充分發揮第三方監督

第三方監督是社會基本醫療保險監督中很重要的角色,目前中國在第三方監督工作上缺失嚴重。第三方監督包括個人、社會團體和輿論媒體的監督。建立和完善第三方監督可以是拓寬社會基本醫療保險的監督渠道,讓工會、企業團體、社會輿論、廣大社會勞動者都能參與進來,讓他們都能享有社會基本醫療保險的權利。

猜你喜歡

人大建設(2020年4期)2020-09-21 03:39:12

兒童繪本(2018年10期)2018-07-04 16:39:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12

浙江人大(2014年5期)2014-03-20 16:20:28