營改增后電力企業增值稅核算方式的變化

2019-02-10 03:57:26王向

現代企業文化·理論版 2019年33期

王向

中圖分類號:F812.42 文獻標識:A 文章編號:1674-1145(2019)11-124-03

摘 要 基于“營改增”背景下,如何盡快適應稅改后帶來的各項變化,對企業降本增效具有重要意義。本文首先分析了“營改增”后電力企業納稅籌劃要求,其后具體探討了增值稅核算方式的變化情況,最后就某電力企業的實際會計核算與報表項目展開分析,以期可供參考。

關鍵詞 營改增 電力企業 增值稅 核算

2016年起我國全面開始實施“營改增”,由此各大行業的增值稅會計核算、財務報表列報等均產生了巨大的變化,營業稅退出歷史舞臺,增值稅開始強勢覆蓋。此次稅改是在供給側結構性改革的大背景下推出的,遵循“只減不增”原則,有利于降低重復征稅概率,形成良好的納稅風氣,本文主要從電力企業稅務角度出發展開分析。

一、“營改增”后電力企業納稅籌劃要求

自2011年開始我國就逐步推進“營改增”試點工作,直至2016年5月1日實現全面覆蓋,由此營業稅正式推出,增值稅體制更為規范。從電力企業發展實際情況來看,其面臨的增值稅業務相對較為全面,需及時轉變營業稅體制下的納稅思維,基于行業特點科學開展納稅籌劃工作,在保障企業利益的同時,最大限度的減小涉稅風險。

“營改增”后,企業稅務籌劃空間更大、方法更多,如:企業可根據不同服務,成立專門的公司,包括機械公司、運輸公司、勞務公司等,由此獲得合法專票。總的來說,面對“營改增”,對電力企業納稅籌劃提出了以下幾點要求:

(1)加強人員培訓:落實涉稅人員培訓工作,不斷跟進最新政策;

(2)會計核算轉型:修正原本會計核算模式,完善稅務籌劃;

(3)落實增值稅籌劃工作:嚴格遵循“減少銷項稅額,增加扣稅額度”的原則,落實增值稅稅務籌劃工作,在物資采購、人員招聘、工程分包等諸多方面優化票據;

(4)完善配套工作:主要是逐步更新、健全企業內控制度,優化合同管理、招標管理等各項工作。

二、營改增后電力企業增值稅核算方式的變化情況

基于“營改增”的全面實施,電力企業稅務工作發生較多變化,“營改增”前,會計核算相對簡單,只需設置“營業稅金及附加”、“應交稅費”兩大科目即可,“營改增”后變化如下:

(一)一般納稅人會計科目的變化

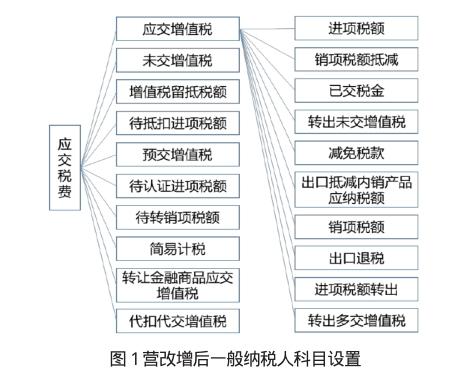

(1)增值稅“應交稅費”二級科目原為4個,營改增”后增加至10個,具體如下圖1所示。

(2)“應交增值稅”明細賬內增設至10個專欄,一般納稅人科需嚴格按此專欄進行核算,稅款信息清晰、明確。

(二)小規模納稅人會計科目的變化

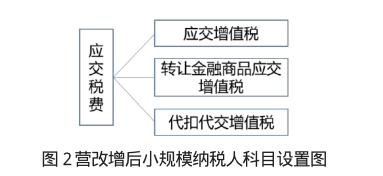

小規模納稅人“應交稅費”二級科目共計3個(見圖2),不需要設置專欄及三級明細科目。

(三)增值稅核算處理方法的變化

(1)取得資產/接受勞務業務方面:①退貨業務,區分已/未認證;②進項稅額無法抵扣業務:計入“應交稅費—待認證進項稅額”,待稅務機關認證,貸記“應交稅費—應交增值稅(進項稅額轉出)”;③購進不動產業務,進項稅額分年抵扣,計入“應交稅費—待抵扣進項稅額”;④購買方為扣繳義務人,計入“應交稅費”。

(2)進項稅額抵扣變更方面:包括:①原材料等已計入/待認證/待抵扣時,若用途改變、非正常損失,不得抵扣,借記“原材料”、“固定資產”,貸記“應交稅費—應交增值稅/待認證進項稅額/待抵扣進項稅額”。②無形資產、固定資產等原未抵扣、改變用途后可抵扣的,借記“應交稅費—應交增值稅”,貸記“無形資產”、“固定資產”。

(3)增值稅減免業務方面:增值稅減免,借方計入“應交增值稅—減免稅款”,貸記“營業外收入”。

(4)稅控設備抵減增值稅方面:滿足固定資產條件,一次性沖減。

三、實例探析

(一)企業概況

本文僅以某電力企業為例展開分析,此企業主要承擔110kV及以下大、中、小型變電站安裝、試驗以及輸電線路架設工作,兼營輸配電設計咨詢、物業服務業務,下設輸電、配電、設計咨詢、物業四大分公司,2014~2016年納稅情況見表1。2016年“營改增”實施后,企業提前設稅務專崗,落實專業培訓工作。

(二)營改增對會計核算、報表影響

營改增后,電力企業從事建筑安裝類業務購進的材料款可以取抵扣增值稅進項稅額,下文案例均發生在2018年5月份之前,采購材料抵扣稅率均按17%計(2018年5月份之前是17%,后降至16%,2019年4月后降至13%),開票收入的銷項稅稅率11%(2018年5月份之前是11%,后降至10%,2019年4月后降至6%)。

1.會計核算方面

(1)購入環節

例1:某項目砼桿、橫擔、拉線等材料,含稅價格70.2萬元,增值稅進項稅額10.2萬元。

A.營改增前:

借:原材料 70.2

貸:銀行存款 70.2

B.營改增后:

借:原材料 60

應交稅費-應交增值稅-進項稅額 10.2

貸:銀行存款 70.2

施工領用購入線桿時

A.營改增前:

借:工程施工-合同成本-材料費 70.2

貸:原材料 70.2

B.營改增后:

借:工程施工-合同成本-材料費 60

貸:原材料 60

綜上可得,營改增后原材料成本由70.2萬元降至60萬元,合同成本減少10.2萬元。

(2)確認收入環節

例2:某項目合同價120萬元,工期2年,第一年不含稅發生成本60萬元,完工還需40萬元。

合同完工百分比=60/(60+40)=60%

應確認工程收入=120×60%=72萬元

A.營改增前:

借:主營業務成本 70.2(需要將成本換算成含稅數)

工程施工-合同毛利 1.8

貸:主營業務收入 72

B.營改增后:

借:主營業務成本 60

工程施工-合同毛利 12

貸:主營業務收入 64.86

應交稅費-應交增值稅-銷項稅額 7.14

營改增后,當年確認合同收入減少,入賬金額64.86萬元;當年確認成本減少,入賬金額60萬元。

2.報表項目方面

(1)無“甲供材”

由例1、2分析,營改增影響如下:

①公司資產負債率減少5.22萬元;

②公司利潤總額增加5.22萬元。

③公司現金凈流量增加2.16萬元。

(2)有“甲供材”情況

例3:假設例1、2采取“甲供材”,第一年施工收入12萬元。

A.營改增前:

營業稅=12萬元×3% =0.36萬元

計入“營業稅金及附加”0.36萬元,公司利潤減少0.36萬元;

計入“應交稅費”0.36萬元,公司資產負債表增加0.36萬元。

假設當期收到現金,公司凈流入11.64萬元。

營業稅稅負=0.36÷12=3%

B.營改增后

增值稅=12萬元÷1.11×11% - 0 = 1.19萬元

計入“稅金及附加”1.19元,公司利潤減少1.19萬元;

計入“應交稅費”1.19萬元,公司資產負債表增加1.19萬元。

假設當期收到現金,公司凈流入10.81萬元。

增值稅稅負=1.19/(12÷1.11)=11%

由此可得,“甲供材”下營改增影響包括:

①公司資產負債率增高0.83萬元(1.19萬元-0.36萬元);

②公司利潤總額減少0.83萬元(1.19萬元-0.36萬元);

③公司現金凈流量減少0.83萬元(11.64萬元-10.81萬元)。

綜上所述,營改增后,電力企業應爭取主材、設備自供,獲得充足增值稅進項稅額。

四、結語

綜上所述,電力是關于民生的行業,營改增政策的出臺給電力企業帶來了一定的挑戰,電力企業應積極應對稅改,合理利用“營改增”有利部分,落實針對性的稅后籌劃工作,合理調整增值稅核算方法,優化企業運營方式,實現企業利潤的最大化。

參考文獻:

[1]孫茂竹,彭凱,倪娟.增值稅與公司財務行為:文獻綜述[J].財會月刊,848(04):150-157.

[2]汪埼.探析“營改增”后的增值稅會計處理方法[J].中國商論,2018,No.754(15):126-127.

[3]呂麗娟,張玲.從電網企業留抵進項稅額看我國增值稅退稅制度的完善[J].國際稅收,2018,66(12):80-82.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年30期)2018-11-22 06:20:20

消費導刊(2018年10期)2018-08-20 02:57:10

能源(2017年9期)2017-10-18 00:48:25

通信電源技術(2016年6期)2016-04-20 06:21:48

當代貴州(2015年5期)2015-12-07 09:09:57

河南科技(2014年11期)2014-02-27 14:17:45

河南科技(2014年7期)2014-02-27 14:11:32