上市公司2018年新金融工具準(zhǔn)則執(zhí)行情況淺析

2019-02-03 09:34:43李玲

財(cái)會(huì)學(xué)習(xí) 2019年36期

李玲

摘要:財(cái)政部于2017年3月31日發(fā)布了《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》(財(cái)會(huì)(2017)7 號(hào)),要求在境內(nèi)外同時(shí)上市的企業(yè)以及在境外上市并采用國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則或企業(yè)會(huì)計(jì)準(zhǔn)則編制財(cái)務(wù)報(bào)告的企業(yè)自2018年1月1日起施行該準(zhǔn)則。新金融工具準(zhǔn)則的發(fā)布一方面對(duì)企業(yè)持有的金融資產(chǎn)的分類帶來(lái)影響,另外一方面,對(duì)金融資產(chǎn)的后續(xù)計(jì)量也產(chǎn)生很大的影響。本文選取已發(fā)布2018年年報(bào)的同時(shí)在境內(nèi)外上市的公司為樣本,通過對(duì)其披露信息的分析來(lái)探究上市公司新金融工具準(zhǔn)則的執(zhí)行情況。

關(guān)鍵詞:新金融工具準(zhǔn)則;上市公司;財(cái)務(wù)信息

一、研究背景

2017年,財(cái)政部先后出臺(tái)了《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)-金融工具確認(rèn)和計(jì)量》等四項(xiàng)準(zhǔn)則(以下簡(jiǎn)稱“新金融工具準(zhǔn)則”),推動(dòng)了國(guó)內(nèi)金融工具準(zhǔn)則與國(guó)際接軌。新金融工具準(zhǔn)則規(guī)定,對(duì)于在境內(nèi)外同時(shí)上市的企業(yè)以及在境外上市的企業(yè)應(yīng)自2018年1月1日起開始執(zhí)行該準(zhǔn)則。隨著各上市公司年報(bào)的披露,各上市公司執(zhí)行該準(zhǔn)則的情況也浮出水面。本文通過選取樣本的方式對(duì)上市公司2018年執(zhí)行新金融工具的情況進(jìn)行分析,通過分析一方面可以為其他尚未執(zhí)行的企業(yè)提供執(zhí)行的參照;另一方面可以幫助廣大投資者了解會(huì)計(jì)政策的變化對(duì)企業(yè)報(bào)表列報(bào)帶來(lái)的影響。

二、上市公司執(zhí)行新金融工具準(zhǔn)則的情況分析

(一)樣本選擇

根據(jù)新金融工具準(zhǔn)則的要求,對(duì)于在境內(nèi)外同時(shí)上市的企業(yè)應(yīng)自2018年1月1日起開始執(zhí)行該準(zhǔn)則,允許其他企業(yè)提前執(zhí)行。因此,本文隨機(jī)選取同時(shí)在境內(nèi)外上市的7家分別不同行業(yè)的上市公司作為樣本。

(二)執(zhí)行新金融工具準(zhǔn)則的影響

1.分類影響

根據(jù)新金融工具準(zhǔn)則,企業(yè)應(yīng)根據(jù)管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流量特征,將金融資產(chǎn)分為三類:以攤余成本計(jì)量的金融資產(chǎn)(AC)、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(FVOCI)、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(FVTPL)。而舊金融工具準(zhǔn)則將金融資產(chǎn)分為四類:以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn);持有至到期投資;貸款及應(yīng)收款項(xiàng);可供出售金融資產(chǎn)。

2.列報(bào)影響

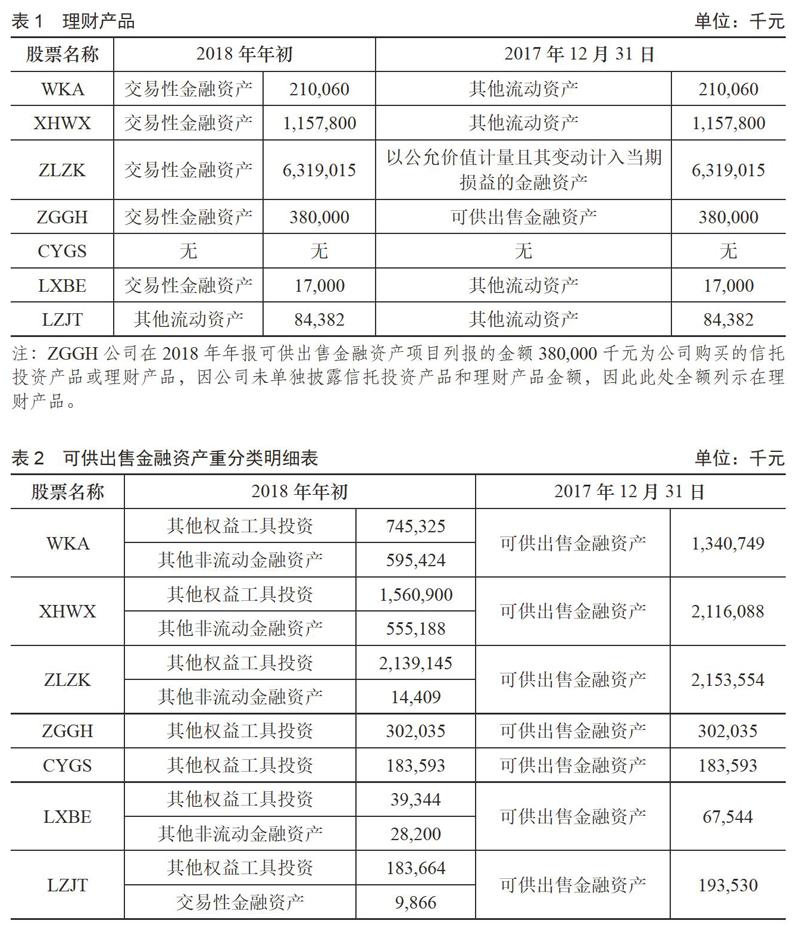

(1)理財(cái)產(chǎn)品(見表1)

從上市公司2018年理財(cái)產(chǎn)品的列報(bào)來(lái)看,除LZJT公司外,其他2017年年末存在理財(cái)產(chǎn)品的公司均按照新的金融工具準(zhǔn)則將理財(cái)產(chǎn)品重分類至“交易性金融資產(chǎn)”核算。而LZJT公司按照新金融工具準(zhǔn)則仍然將理財(cái)產(chǎn)品列入“其他流動(dòng)資產(chǎn)”項(xiàng)目。從LZJT公司2018年8月3日發(fā)布的《關(guān)于使用閑置募集資金進(jìn)行現(xiàn)金管理的進(jìn)展公告》可以看出,公司理財(cái)產(chǎn)品為購(gòu)買的渤海銀行和招商銀行結(jié)構(gòu)性存款,該產(chǎn)品為保本浮動(dòng)收益型理財(cái)產(chǎn)品。

(2)股權(quán)、基金(見表2)

對(duì)于股權(quán)、基金投資,原金融工具準(zhǔn)則將其計(jì)入“可供出售金融資產(chǎn)”項(xiàng)目,新金融工具準(zhǔn)則對(duì)股權(quán)投資因其一般不能通過合同現(xiàn)金流量測(cè)試,因此一般不能將持有的股權(quán)投資分類為AC或者是FVOCI。但企業(yè)在初始確認(rèn)時(shí)可以將非交易性的權(quán)益工具投資直接指定為FVOCI,但該指定一經(jīng)做出,不得撤銷。從準(zhǔn)則條例規(guī)定來(lái)看,企業(yè)對(duì)于之前在“可供出售金融資產(chǎn)”科目核算的對(duì)其他企業(yè)的三無(wú)投資對(duì)于分類為FVOCI或FVTPL仍然具有一定的自主選擇權(quán),但對(duì)于前者,一經(jīng)選擇不得撤銷。

股權(quán)投資一旦選擇歸類為FVOCI,持有金融資產(chǎn)期間產(chǎn)生的利得和損失,除減值損失或利得和匯兌損益之外,均應(yīng)當(dāng)計(jì)入其他綜合收益。因此,企業(yè)在初始確認(rèn)為該類金融資產(chǎn)時(shí)即放棄了該金融資產(chǎn)以后期間產(chǎn)生的公允價(jià)值變動(dòng)收益及出售收益,對(duì)公司的經(jīng)營(yíng)利潤(rùn)是不會(huì)產(chǎn)生影響的,正常情況下,公司是不愿意將持有的股權(quán)投資分類為這類金融資產(chǎn)的。但從案例中7家上市公司2018年度年報(bào)的數(shù)據(jù)顯示,7家上市公司均將部分股權(quán)投資直接指定為了FVOCI。

上市公司持有金融資產(chǎn)投資的原因大多在于取得價(jià)格上漲帶來(lái)的收益,為防止企業(yè)通過持有金融資產(chǎn)投資操縱利潤(rùn),新金融工具準(zhǔn)則對(duì)劃分為FVOCI持有期間及處置時(shí)產(chǎn)生的收益均要求轉(zhuǎn)入留存收益,不得再轉(zhuǎn)入損益。從以上7家公司披露的信息來(lái)看,公司仍然選擇將部分金融資產(chǎn)投資直接指定為FVOCI。為探究上市公司將部分金融資產(chǎn)投資直接指定為FVOCI的意圖,本文將7家上市公司2018年年初數(shù)重分類至FVOCI根據(jù)是否上市進(jìn)行了分類后發(fā)現(xiàn),上市公司直接指定為FVOCI的金融資產(chǎn)主要為持有的上市股權(quán)。其中,WKA、XHWX、ZGGH三家企業(yè)重分類至“其他權(quán)益工具投資”中的金融資產(chǎn)投資中上市股權(quán)所占比例分別為100%、99.99%、85.18%。三家企業(yè)中,XHWX、ZGGH兩家公司2017年12月31日在“可供出售金融資產(chǎn)”列報(bào)的可供出售權(quán)益工具均全額重分類至“其他權(quán)益工具投資”科目列報(bào)。上述上市公司傾向于將上市股權(quán)投資劃分為FVOCI主要原因是上市股權(quán)股價(jià)的波動(dòng)性太大,如分類為FVTPL會(huì)給上市公司的業(yè)績(jī)帶來(lái)較大的影響,為規(guī)避股價(jià)波動(dòng)特別是下跌給公司業(yè)績(jī)帶來(lái)的負(fù)面影響,上市公司更傾向于將持有的上市公司股權(quán)投資直接指定為FVOCI,特別是對(duì)于國(guó)有企業(yè)來(lái)說(shuō),公司面臨上級(jí)部門業(yè)績(jī)考核的壓力,為了讓企業(yè)的業(yè)績(jī)更可控,因此,上市國(guó)企更傾向于將持有的上市股權(quán)投資劃分為FVOCI。

參考文獻(xiàn):

[1]王金蓮.金融工具國(guó)際會(huì)計(jì)準(zhǔn)則在我國(guó)企業(yè)中的執(zhí)行問題研究[J].中國(guó)國(guó)際財(cái)經(jīng)(中英文),2018 (07):47-49.

[2]王耀賢.基于新金融工具準(zhǔn)則的銀行理財(cái)業(yè)務(wù)會(huì)計(jì)處理探討[J].財(cái)會(huì)通訊,2019 (01):64-66.