淺析新個稅改革下企業個稅籌劃研究

2019-02-03 09:34:43王嘉

財會學習 2019年36期

王嘉

摘要:我國個人所得稅法自1980年頒布以來,前后進行過七次修訂。本文將逐步分析新稅法對員工薪酬的影響,個人所得稅與公司之間的關系,優化薪酬體系,降低員工納稅負擔,從而控制人工成本,提高公司經營利潤。

關鍵詞:個稅改革;籌劃;薪酬體系設計

經過多次修訂,新個稅法增添多個政策,對個人與公司都產生重要影響,公司必須做好政策應對,調整籌劃方案。

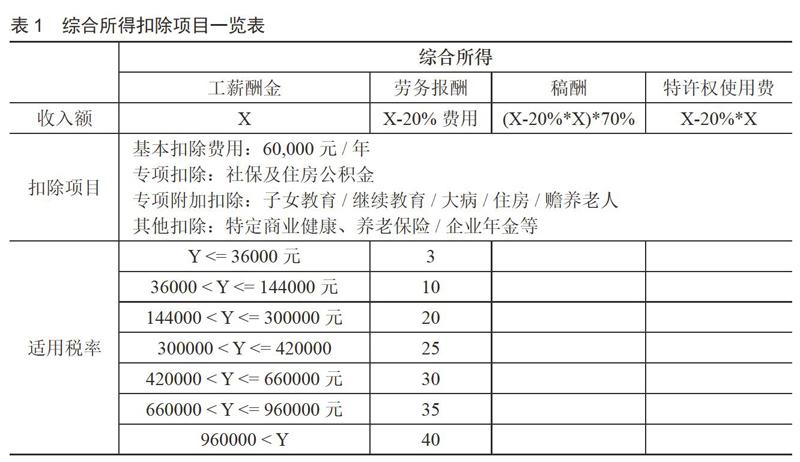

一、與員工工薪酬金相關的個稅內容

新稅法為公司員工建立個人所得稅項目體系,實行新的扣稅制度,按不同的類別規劃稅收制度,同時新增加了六項專項附加扣除:子女教育,繼續教育,大病醫療,住房貸款利息,住房租金,贍養老人。以綜合性扣除機制為原理,提高扣稅標準。個稅的計算也從原來的按月扣除改成按年扣除,表1展示了綜合所得扣除的項目。另外,財稅[2018]164號文件中規定,2021年12月31日前,全年一次性獎金與股票期權等相關額外所得不計算在綜合所得中,此政策的出臺保證了納稅轉換方式的平穩進行,落實了綜合分類稅收政策。

二、個稅制度調整對企業的重大影響

(一)企業對于員工薪酬個稅籌劃的方法需另做調整

2019年1月1日之前的個稅法規定稅收起征點為3500元,并通過納稅人公司代以繳納,這樣其公司就可以通過優化納稅人薪酬來降低納稅費用。而在新個稅法的實施中,納稅人按年進行繳稅,稅收內容除了包括基本薪酬外,還包括另外的綜合所得,如兼職所得、獎金等都納入其中一并計算,以每年60000元為標準扣除,由納稅人或者納稅人公司作為代繳人繳稅。此綜合納稅方案導致公司原來的薪酬規劃無效。因此,公司必須對職工薪酬做出新的統籌方案,規定新的納稅方案。

(二)為企業帶來個稅申報和稅務合規風險等新增負擔

新個稅法規定納稅人按年繳納稅款,公司根據此法規定為納稅人預扣或代扣稅款,納稅人可以自行委托其所在公司進行年度稅款的清算。新個稅法還增加了專項附加扣除項目,納稅人在薪酬發放時,向其所在公司提交個人需要扣除的專項納稅項目,然后由公司收集整理,并在規定繳稅時間為納稅人進行專項扣除。因此,公司必須掌握申報繳稅及專項扣除的規定及程序,優化公司內部管理流程,使其扣繳個稅的過程安全精準。

(三)企業相關人員業務能力亟待提高

此次修訂的個人所得稅法案,改變了原有的納稅制度及申報方式,之前舊個稅法下的稅務統籌已經無法適用。新政策出臺的同時,公司稅務人員應準確掌握新政策要求并及時向員工宣貫,同時對選擇由公司代扣個稅的員工應抓緊進行新個稅法下的薪酬籌劃。

三、企業員工個稅籌劃方法

若納稅人通過其所在公司進行個人所得稅的繳納,其公司就成為員工的扣繳義務人,公司可通過對個稅的籌劃增加員工的稅后收入,提高員工的工作熱情,這樣也對公司經營產生積極影響,與此同時更能夠減少公司的納稅支出,可謂是一舉多得。本文列舉出個稅籌劃的方法,供相關單位參考。

(一)充分利用新個稅法規定的扣除項目

新個稅法中對納稅人的綜合所得稅扣除金額相比舊個稅法有許多不同之處,現個稅法增加了六條專項附加扣除標準,所以員工應納稅的計算公式為:應納稅所得額=稅前收入(基本所得)-免征額-三險-住房公積金-其他可扣除的款項。首先,相關人員要掌握專項附加項目的要求,做好相應工作,員工應及時準確向公司提供專項附加項目的扣除資料,公司嚴格按照新個稅法規定進行計算扣繳。其次,要重視基本資料的收集完善,例如員工的社保和住房公積金,二者是依法可稅前扣除的項目,公司必須嚴格按照國家規定為其員工購買繳納。除了六項專項扣除項目以外,公司還可以為員工購買商業健康保險和其他的諸如遞延型養老保險等,將公司年金和個人所得稅的扣除優惠相結合,一起加入個稅籌劃中。

(二)合理使用全面一次性獎金稅收優惠政策

全年一次性獎金具有時間特性,因此可在這個時期范圍內,合理運用此政策來進行個稅籌劃,盡可能為員工減少繳稅數額,使員工成為最大受益方。可通過對員工的綜合所得以及專項扣除項目的研究,再結合實際情況為統籌依據,最終將員工當年綜合所得計稅是否包括全年一次性獎金這一問題進行合理合法籌劃。假設員工除去一次性獎金,其他的所得很少,然而可以依法扣除的數額又很大時,公司便可以把員工的獎金歸為綜合所得,此方法對于計算個稅和優化發放薪酬是個上乘之計,此計策主要運用在薪酬略低的普通員工身上。為了避免發放的薪酬多,稅后拿到薪酬少的情況發生,公司可以在員工收入總額確定時,運用臨界點理論進行分析籌劃,找到扣稅臨界點,最大程度減少員工的個稅負擔。

年終獎跳躍點如表2所示。

(三)應稅工資福利化,員工待遇最大化

如今,員工每個月或者按其他周期得到的薪酬只是名義上的勞動所得費用,員工拿到手的未必是實際發放金額,在發放過程中還需經過一系列按照法律規定的扣除費用,倘若公司能夠合理統籌規劃,那么此階段扣除的費用將成為其員工的福利待遇,變相降低員工名義上的工資。這種操作從公司的角度來講未必會增加額外支出,從員工角度來說也未必會降低勞動所得,由于這種操作可以為員工謀取福利,增加員工的工作積極性,因此,雖改變了薪酬發放形式,卻沒有降低實際效益。公司在個稅的籌劃中可以盡可能的添加合理福利項目,并且承擔免繳個稅的相關費用,通過這些福利項目抵消公司員工的薪酬,從而縮小部分個稅成本。

(四)提高員工五險一金的扣除比例

除上述個稅籌劃方法外,還可以從住房公積金繳納比例入手。公司可適度提升繳存比例,巧妙的減少員工的個人稅收。

假設一名員工的稅前月薪為2萬元,住房公積金的繳納比例在規定范圍內,由6%提高到10%,具體計算如下:

公積金比例為6%時:

應納稅所得額=20000-5000-(20000*6%) =13800元

應納稅額=13800*20%-1410=1350元

公積金比例為10%時:

應納稅所得額=20000-5000-(20000* 10%) =13000元

應納稅額=13000*20%-1410=1190元

提高比例后每月可減少個人所得稅160元。

四、員工個人所得稅籌劃案例分析

1.我們以王某為例子說明,初入社會的王某進入A公司,每月工資12000元,全年一次性獎15000元,社保和住房公積金合計扣除2000元,每月住房租金1200元,父母均沒有滿60歲。

原方案:按常規計算

應納稅額= [(12000-5000-2000-1200)x10%-210]x12=2040元

全年一次性獎個人所得稅=15000 x 3% = 450元

籌劃方案:每月減少1000元工資,共計12000元計入全年一次性獎金,在年底時發放

應納稅額=(11000-5000-2000-1200)x 3% x 12 =1008元

全年一次性獎個人所得稅= (15000 +12000)x3%=810元

綜上所述,籌劃之后王某一年可少繳納672元個人所得稅。

2.以公司員工為例,如某公司中層管理員工整年全部薪酬為24萬元,其金額全部由工資、薪金所得組成,假定不考慮扣除項目,減去基本減除費用6萬元,按個稅稅率表對應稅率為20%,計算得出個稅為19080元。

如公司對其薪酬進行合理籌劃,將24萬元分為綜合所得和一次性年終獎所得兩部分。通過臨界納稅點分析,144000元是最佳納稅臨界金額,即全年一次性獎為144000元,其余96000元為工資薪金。根據相關規定計算得出:全年一次性獎個稅:144000/12=12000元,適用稅率10%,速算扣除數210元,個稅為14190元;工資薪金所得個稅:96000元-60000元=36000元,稅率為3%,個稅為1080元,合計扣稅15270元。較籌劃前少繳納稅款3810元。

五、結語

綜上所述,通過對新個人所得稅法的研究,對新政策出臺的剖析,發現新個人所得稅法的優惠力度較之前明顯加大,對于納稅人家庭方面的負擔和工作的壓力都是很好的減負。被新個稅法影響到的公司都需要積極應對個稅改革,相關稅務人員應深入研究新個稅法,結合公司實際情況制定出合理可行的個稅籌劃方案及薪酬體系,減輕員工的個稅負擔,能夠獲得更高的稅后收入。

參考文獻:

[1]吳美花.個稅改革下員工個人所得稅籌劃以及對企業的影響[J].財會學習,2019 (23):157-158.

[2]邱鐘濤,蘇琇貞,黎明凡,陳健瑜.基于新個稅改革的工資薪金個人所得稅籌劃技巧分析[J].企業改革與管理,2019 (13):126-127.

[3]陳曉暾,黨藝偉.新個稅改革下企業個稅籌劃研究[J].合作經濟與科技,2019 (14):174-176.

[4]劉艷.新個稅改革的影響與涉稅風險分析[J].納稅,2019,13 (14):38.