股權激勵研發投入與企業績效的相關性研究

2019-01-14 02:41:55陳云

科技創新導報 2019年24期

關鍵詞:公司治理

陳云

摘 ? 要:本文以2016—2018A股制造業上市公司為研究樣本,通過對高管持股、研發投入與企業績效之間的相關性進行實證分析,揭示了研發投入與高管激勵在企業績效提升中的重要作用。研究結果表明:高管持股與研發投入之間呈現顯著正相關關系,研發投入的增加有助于企業績效的提升。同時對高管激勵的效果進行分析,發現高管持股對研發投入與績效關系起著正向調節作用。

關鍵詞:股權激勵 ?研發投入 ?企業績效 ?公司治理 ?企業創新

中圖分類號:F27 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-098X(2019)08(c)-0175-02

近年來,由于科技創新驅動戰略的實施,我國的技術創新取得了前所未有的突破,部分領域甚至在國際市場上開始嶄露頭角。而企業的技術創新取決于研發投入,企業的研發投入保證企業研發活動的進行,是企業進行創新的動力,對企業創新能力的培養與提升起著十分關鍵的作用。

公司的治理結構作為公司的一種制度安排,控制、協調和監督企業的研發活動,依托于公司的治理結構,管理層有權決定研發投入的多少以及研發活動的各項安排,因此,本文將從股權激勵的角度,研究投入與企業績效之間的關系,探討股權激勵是否對兩者之間的關系具有調節效應。

1 ?文獻綜述

學者們對于高管持股與企業績效相關關系的研究結論都較為一致,以創業板數據為樣本,研究發現高管持股與企業績效之間存在正相關關系[1]。

關于三者之間的關系,本文通過研究創業板上市公司發現,研發投入與企業績效具有正相關關系;高管股權激勵對研發投入與企業績效的關系具有正向調節作用[2]。研究發現,高管激勵可以促進企業績效的提升,并且研發投入在高管激勵與企業績效之間起著中介傳導作用[3]。

2 ?理論分析與研究假設

研發資源的投入是企業創新能力提升的基礎與保障,企業提高創新能力,才能生產出具備競爭力的差異化產品,占據市場優勢地位。企業通過研發新產品獲得新的突破口,開辟新的市場獲利點。因此提出如下假設。

H1:研發投入與企業績效呈正相關關系。

通過實施高管激勵措施,管理層對企業經營治理的積極性會逐漸提高,使管理者擁有主人翁意識,從而更加努力地改進企業績效。同時可以將管理層與所有者的利益共同捆綁,當公司獲益時,管理者可從持有的股份中直接得到好處,這將極大地促使管理者為實現企業經營績效最大化貢獻力量。故本文提出如下假設。

H2:高管股權激勵有利于企業績效的提升。

高管持股使企業管理決策人員參與公司剩余價值的分配,管理者與股東的利益目標逐漸保持一致,可以有效解決企業的委托代理問題,管理者也更加注重公司的長遠利益。根據上文所述,提出如下假設。

H3:高管持股在研發投入與企業績效中具有調節作用。

3 ?研究設計

3.1 樣本選擇與數據來源

本文以A股制造業上市公司作為研究對象,選取2016—2018年作為數據區間。并對數據作篩選,最終獲取1016家公司樣本,共3048個平衡面板數據。數據搜集來自于CSMAR上市公司研究數據庫以及上市公司年報。

3.2 變量選擇

(1)被解釋變量:選用ROA作為企業績效評價指標。

(2)解釋變量:選用研發投入/總資產(R&D)作為研發投入強度的衡量指標。

(3)調節變量(MRS):高高管持股比例指的是企業高管持有的股數除以總股數(STO)。

(4)控制變量:選取資產負債率(LEV)、股權集中度(H10)、資產總額(SIZE)、營業收入增長率(GROW)對研發投入具有重大影響的變量作為控制變量。

3.3 模型設計

根據假設1,構建如下回歸模型:

模型1:ROA = β0 + β1R&D + β2LEV + β3H10+ β4SIZE + β5STATE + ε ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

根據假設2,構建如下回歸模型:

模型2:ROA = β0 + β1STO + β2LEV + β3H10+ β4SIZE + β5STATE + ε ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (2)

根據假設3,采用分層回歸的方法,構建如下回歸模型3。

模型3:ROA = β0 + β1R&D + β2STO + β3LEV + β4H10+ β5SIZE + β6STATE + ε ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (3)

4 ?實證分析

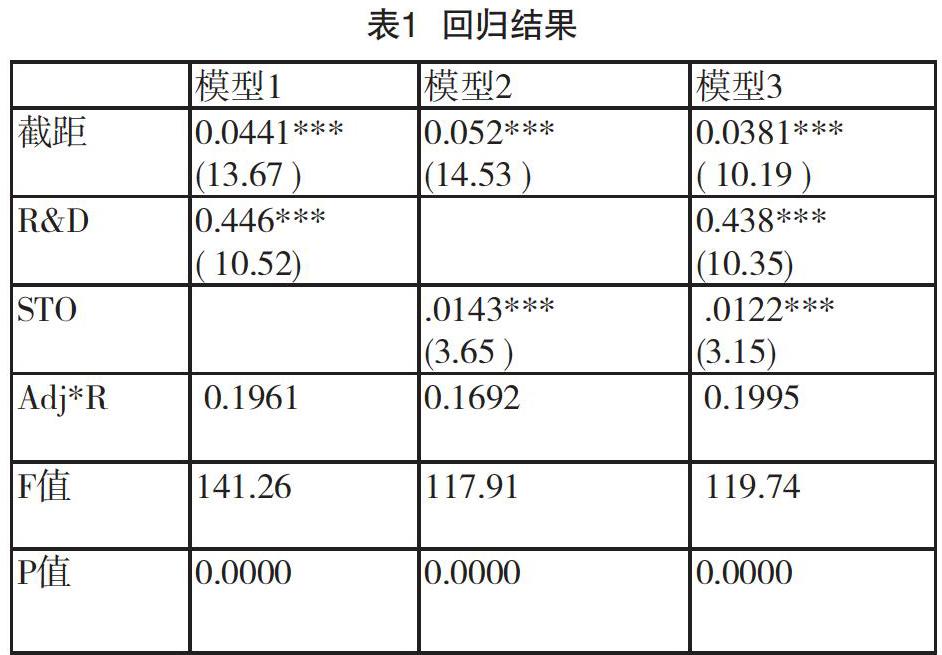

4.1 回歸結果及分析

本文采用STATA13.0統計軟件分析企業研發投入、高管持股以及企業績效三者之間的關系,上述模型的回歸結果見表1,由模型1回歸結果可知,研發投入與企業績效呈正相關關系,在1%的水平上顯著,驗證假設1。通過模型2可知,高管持股與企業績效呈正相關關系,并且通過顯著性檢驗,證明假設2是合理的。模型3中相較于模型1加入了高管持股這一變量,對比兩個模型的回歸結果可以發現,模型3的R值為19.95%,模型1的R值為19.61%,可以看出模型3的擬合效果更好驗證了假設3。

5 ?結語

本文通過建立模型進行實證檢驗,研究發現,股權激勵、研發投入與企業績效三者存在相關關系,其中研發投入對企業績效的正相關關系較為明顯,表明科技創新在制造業上市公司中具有舉足輕重的地位,同時,企業實行股權激勵可以調節研發投入與企業績效的相關關系,通過股權激勵,可以實現管理者和股東的利益趨同,從而激發管理層工作的積極性,避免管理層短視行為的發生,提高創新研發活動的效率。

參考文獻

[1] 王燕妮.高管激勵對研發投入的影響研究——基于我國制造業上市公司的實證檢驗[J].科學學研究,2011(7):1072-1077.

[2] 吳秋悅.高管激勵、研發投入與企業績效調節效應實證分析[J].西部皮革,2018(6):80-81.

[3] 李戰奎.高管激勵與企業績效——基于研發投入的中介效應[J].財會通訊,2017(35):31-35.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18