中小創板塊上市公司商譽減值現狀及原因分析

2019-01-13 09:52:16孟雅

中國市場 2019年34期

關鍵詞:中小企業

[摘 要] 2014—2016年是中小創上市公司并購的高峰期,2017年和2018年已經有多家公司因商譽減值出現了業績巨虧現象。文章首先分析中小創板塊上市公司商譽減值現狀及對當期凈利潤的影響;其次基于并購的角度從商譽產生的根源上對商譽減值的原因進行分析,并指出對于中小創板塊上市公司來說,目前商譽更像是一種風險;最后提出遏制不合理并購、謹慎確認商譽等建議對策,以期降低商譽減值風險。

[關鍵詞] 中小創上市公司;商譽減值;并購重組;中小企業

[DOI]10.13939/j.cnki.zgsc.2019.34.056 上市公司并購重組產生的商譽是指,在非同一控制下企業合并的成本高于被合并企業可辨認凈資產公允價值的差額。近年來在國內產業結構轉型和新興行業資源整合等大背景下,為謀求生存和發展,企業并購規模大幅上升,由此導致商譽資產的大規模增加。在經歷并購重組的一個小高峰后,2017—2019年將成為上市公司業績承諾兌現的集中爆發期。2017年和2018年年報均顯示,有多家公司因為計提巨額的商譽減值,出現業績變臉事件,導致公司由盈扭虧,這對上市公司來說無疑是巨大的挑戰,并且中小創上市公司是商譽減值的重災區。

1 商譽減值的現狀及影響

2014—2016年是并購重組的高峰期,并購的業績承諾期一般是3年左右,一旦業績不達標,上市公司經過減值測試就可能計提商譽減值準備,進而影響公司凈利潤。因此2017—2019年,上市公司將面臨很大的商譽減值風險。2017年商譽“黑天鵝”事件備受大家關注,例如*ST巴士商譽減值超過十億元,堅瑞沃能商譽減值高達46億元。而根據2018年年報,也有多家公司因商譽發生減值導致利潤大幅降低。

據文章統計,各板塊2017年商譽減值較上期均增加一倍以上,其中創業板增加了5倍,表明并購帶來的商譽減值風險在2017年開始顯露;就計提商譽減值的公司數量和金額來說,各板塊相差不是很大,但是中小板和創業板相對來說公司總數、資產規模、利潤等卻遠遠低于主板上市公司,從一定程度上能夠說明中小創板塊面臨的商譽減值風險要大;中小板和創業板2018年商譽減值的計提比例均比主板高,表明中小創板塊確認的商譽存在減值的概率比主板大。

企業會計準則第八號規定因企業合并所形成的商譽,無論是否存在減值跡象,每年都應當進行減值測試。當被收購資產收益不能達到預期收益時,就需要計提商譽減值。并且一經確認的商譽減值后期不可以轉回,因此商譽減值直接抵消上市公司當期的業績。實際案例與數據表明,中小創企業并購后并沒有取得好效果,有很多甚至嚴重虧損,究其原因是商譽減值吞噬了大部分利潤。并購形成的商譽并沒有像預期的那樣給中小板和創業板上市公司帶來超額收益,而是存在著較大的減值風險,所以文章認為在目前普遍的高溢價并購中確認的商譽更像是一種潛在的風險。

2 商譽減值的原因

中小創上市公司發生商譽減值的根本原因是近年來并購中確認了較多的商譽,尤其是巨額商譽的存在給上市公司帶來了巨大減值風險。并購過程中被購買方為了取得更高的價款,往往給出較高的業績承諾,這使得高溢價并購橫行。毫無疑問并購給中小創上市公司帶來了發展的機會和利潤的增長,但是資本市場中并購帶來的利潤增長只是暫時性的,業績的持續性增長才是企業應該重點關注的,一旦并購后業績不達標,商譽泡沫就會消失。

2.1 商譽的不斷增加是根本原因

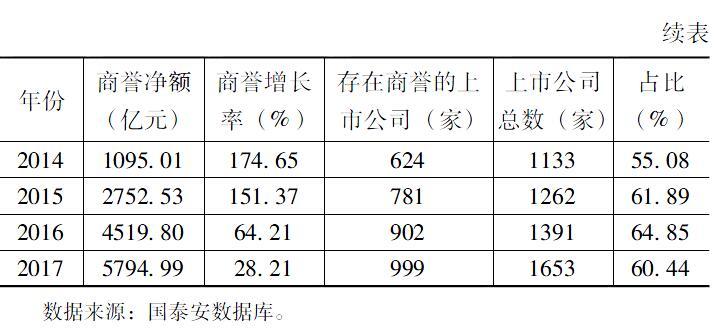

由文章統計表可以看出,近幾年并購規模不斷增加,導致中小創板塊商譽凈額總數逐年遞增;商譽的增長率較高,總體呈現出先增加后減少的趨勢,其中2014年和2015年的增長率很高;存在商譽的公司占上市公司總數的比例基本上逐年上升,占到上市公司總數的一半左右;2017年商譽總額較前期增加,突破五千億,但是增長率有所下降。近幾年,商譽總額的增長率遠遠高于存在商譽的公司數量的增長率,說明了有多家公司存在巨額商譽的現象。例如,2015年藍色光標商譽金額累計高達五十億元,這也給其當年業績變臉事件埋下“伏筆”;2016年錦江股份商譽凈額累計超過一百億元。

近年來商譽規模不斷增大并且有不少中小創上市公司存在巨額商譽,這與商譽的初始確認有很大的關系。并購產生的商譽在資產負債表中非流動資產下列示,是指能夠給企業帶來超額收益的資產,但是巨額商譽的出現使初始確認的商譽中存在著一部分“水分”。并購后一旦標的資產業績不達標或者預期未來資產組可回收金額低于其賬面價值,上市公司就會計提商譽減值,導致商譽泡沫消失。如果被并購方沒有確認過多的商譽,之后也不會有巨大的減值風險,因此不斷增加的商譽是商譽減值的根本原因。

2.2 活躍的并購給商譽減值提供了“機會”

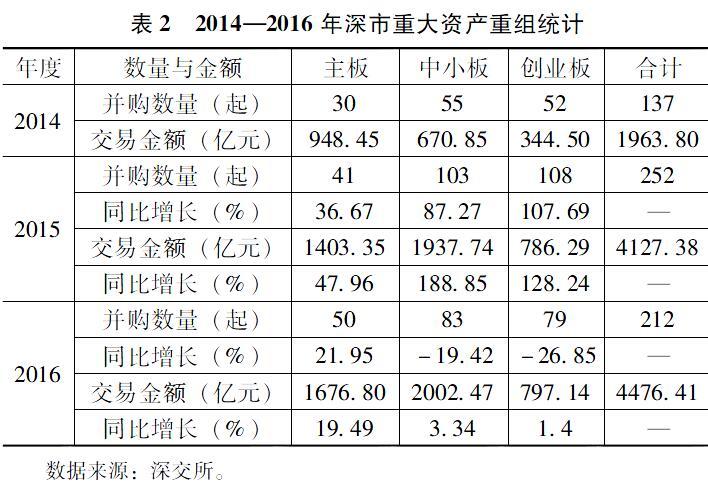

為了說明中小創板塊的并購更為活躍,文章做了如下統計。由表2可以看出2014—2016年中小創板塊的并購占并購總數的比例較高即并購重組較為活躍,交易金額不斷創出歷史新高。2015年中小創板塊共有211起,交易金額2724.03億元,交易金額同比上期增長均超過一倍以上,不管是在交易數量還是交易金額上均占較大的比重。2016年中小創板塊無論是并購數量還是交易金額的增長率均有所下降,但是交易金額較上期有小幅度增加。對于中小創上市公司來說,大部分屬于新興產業,在并購市場上表現得更為活躍;另外,中小創公司規模較小,并購重組對資產結構的影響較大。也正是因為近幾年的并購重組規模不斷增長,導致其商譽規模不斷增長。

2.3 高估值、高溢價并購的普遍為商譽減值埋下“地雷”

在商譽的會計計量中,最重要的就是初始計量時確認被合并方可辨認凈資產公允價值,不同的方法評估資產,溢價率不同,其中收益法的溢價率最高。近幾年收益法在上市公司并購中的使用越來越多,這也是近年來上市公司并購后商譽規模逐漸增大的原因之一。深交所發布的《2017年并購重組白皮書》指出2014—2017年上市公司并購重組估值方法主要為收益法,占比為69.92%、70.85%、66.79%和64.68%。在發生嚴重商譽減值的中小創上市公司中,當年的并購溢價率大部分都在五倍左右,小部分并購溢價超過十倍。其中有一些高溢價并購事件在當時備受關注,也有一些因為后期的業績變臉而受到關注,例如上海萊士曾經以18億約6倍溢價收購邦和藥業;掌趣科技以20倍溢價收購天馬時空;藍色光標當初以將近22億價格收購博杰廣告,確認的18.5億商譽給后續業績變臉事件打下“夯實”的基礎。

3 建議對策

2018年10月,證監會兩天內對并購重組問題四次表態,有學者認為這是監管層對并購重組的大力支持,并購重組很可能再次出現高峰期。上述分析表明目前商譽存在較大的減值風險,而并購又是不可避免的發展過程,因此本文提出如下建議對策,以期降低商譽的減值風險。

3.1 合理評估標的資產,避免盲目并購

中小創板塊并購重組存在高估值高溢價的現象,遏制高估值高溢價的并購是從根源上減少商譽,因此應首先抑制中小企業內部不合理并購,進而降低商譽減值風險。很多中小創企業是家族企業起步,企業權利控制較集中并且管理層可能對“三高”并購帶來的減值風險不是很了解。因此在并購的時候,應當全方面了解被并購企業的情況,嚴格審查標的公司的盈利能力以及標的資產的真實價值,合理確定溢價程度,減少高估值高溢價的并購。此外要合理選擇評估機構,對標的資產的估值要合理。

3.2 結合本身資產狀況,謹慎確認并購商譽

商譽減值風險的根本原因是商譽的不斷積累,因此降低商譽減值風險就要從商譽入手,控制商譽的規模以及減少巨額商譽的產生。高估值高溢價并購的普遍出現,使得依據準則確定的商譽大大提高,但是其中很大部分并不是真正意義上的商譽。中小創上市公司大部分資產規模較小,盈利能力較弱,確認的大額商譽對其來說是一種威脅。因此,中小創上市公司應該正確理解商譽的本質概念,不能僅僅把商譽當成交易價格超過標的資產賬面價值的“容器”,要依據自身可“消化”的能力來確認商譽。

3.3 加強外部監管,為高溢價并購設置門檻

中小創板塊的上市公司由于自身資產規模比較小,盈利能力比較弱,為了獲得更好的發展,快速擴充資產規模,可能會出現一些溢價并購。它們可能并不會意識到商譽后期的減值風險,或者管理層僅僅為了自身的利益。因此降低商譽減值的風險,僅僅通過中小創企業自身努力還不夠,還需要外部監管機構加大監管力度。例如加強并購審核,降低關聯方利益輸送;設置一定的溢價率,把溢價并購控制在一定范圍內等。

參考文獻:

[1] 孟榮芳.上市公司并購重組商譽減值風險探析[J].會計友,2017(2):86-89.

[2] 岳曉利.我國上市公司頻繁并購的風險探析——以藍色光標為例[J].財會月刊,2017(16):96-101.

[3] 張乃軍.莫讓商譽成為“皇帝的新衣”——關于商譽處理的理性分析[J].會計之友,2018(18):2-5.

[4]方重,武鵬.商譽減值——上市公司的隱憂[J].清華金融評論,2018(8):36-43.

[作者簡介]孟雅(1994—),女,河北邢臺人,長安大學經濟與管理學院碩士研究生,研究方向:財務會計。

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33