基于公司財務數據分析研究境外資本對我國A股股票投資偏好

2019-01-07 09:10:32莊玉石

中國證券期貨 2019年5期

莊玉石

關鍵詞:境外資本 財務指標 偏好研究

一、引言

自2018年年底,境外資本加速流入A股,許多學者從定性的角度對境外資本對A股的配置結果展開研究,并得出境外資本主要傾向于投資價值股和大市值股,本文從定量財務指標的角度集中研究了境外資本對中國A股的配置偏好,得出的結果與定性研究的結果相反。

二、文獻綜述

許多學者曾研究境外資本對我國股票市場的影響及投資偏好。董周箐(2018)集中研究了國際資本流動對我國A股的影響,并提出以QFII和RQFII為主要代表的境外資本流入對我國資本市場健康發展起重要作用,認為境外資本主要投資于價值股。張根明(2019)認為境外機構投資者投資風格穩健,注重長期回報,主要青睞于業績較好的上市公司。Yang-Cheng Lu等(2012)通過研究發現,外國機構投資者在投資我國臺灣股票市場時,集中持有大型上市公司股票,并促進了當地市場對該類型股票的投資認可。金宰賢(Kim,Jae-Hyun)(2014)研究了外國機構投資者在2003-2012年對韓國股票市場的投資,認為外國機構投資者傾向于投資公司績效及業績比較好的公司,并以主要持倉規模較大、財務杠桿比率較低、現金流充分和股息支付率較高的上市公司,并在持倉后對公司治理施加影響,在持股比例不超過50%時為提升了韓國上市公司的治理水平。周玉清(2018)主要研究了香港投資者對大陸A股的投資持股情況,認為境外投資者在投資大陸A股時,主要投資于經營穩定、業績優良、資產質量好、財務風險低的各行業龍頭股,他從成交金額的大小進行排序,得出成交額前10的公司在凈資產收益率、營業利潤、主營業務收入增長率、市凈率等方面均高于成交額后10的公司。張超(2019)雖沒有研究境外資本對中國A股的配置,但他認為運用價值投資理念配置中國A股是有效的,他以P/B、P/S、P/E為價值投資標準從A股消費板塊篩選出了相關股票并展開回歸分析,證明了這些價值股可以跑贏同期滬深300指數。

從以上研究成果可以看出:第一,以中長期資產配置為目的的境外資本流入對我國A股產生積極影響,有學者認為效果不顯著確可促進投資標的的價值發現,也有學者認為外資的流入會對集中配置的股票產生較大影響;第二,境外資本在全球進行資產配合和標的選擇時,主要傾向于市值較大、經營穩健、市盈率低的價值股并傾向于中長期持有并對公司治理施加正面影響;第三,境外資本在投資中國A股時,進行標的選擇的投資邏輯同全球市場基本一致。

許多學者提出外國資本在選擇國外股票投資標的時特別青睞以P/E、P/B和P/S等為評價指標的價值股,但本文覺得以上分析存在不足:一是這些評價指標依賴上市公司股票價格的變化,所以很難從定量的角度進行分析,因此類似的研究主要依靠定性研究;二是以價格作為分子去評判這些股票時,當股票價格升高時相應指標也隨之變大,部分價值股的估值提升將使其偏離價值股范疇,機構應隨之拋售相關股票,這與目前境外資本對中國A股的中長期戰略性配置實情不符;三是以往研究選擇的數據基本集中于2018年以前,同最新境外資本的資產配置策略可能存在差異。自2019年年初,境外資本大幅涌入我國A股,本文以定量方法、從財務數據分析的角度研究2019年境外資本對我國A股市場的配置偏好,嘗試尋找出境外資本選擇標的的定量化邏輯,并以該邏輯為基礎從所有A股中篩選出符合境外資本投資青睞原則但尚未進行投入的A股上市公司。

三、研究方法

本文首先梳理了截至2019年3月境外資本持有的所有中國A股股票(目前境外資本持有中國A股有兩種方式,一種是通過QFII和RQFII持有,另一種是通過滬港通、深港通和倫港通持有,本文以QFII和RQFII的統計數據作為分析依據),并按持有市值從大到小進行排序,篩選出持有市值超過20億元人民幣的股票,共計篩選出23只個股。隨后針對該23只股票近三年的資產負債表、利潤表和現金流量表選取部分指標進行定量分析,尋找之間的共同點,以財務報表分析來研究外資對A股的配置偏好,最后總結出偏好指標及數值范圍。

四、境外資金對中國A股的投資偏好分析

(一)前提假設

(1)因為通過滬港通、深港通和倫港通持有中國A股股票的數據變動較大且較難得出,因此用QFII和RQFII代表境外資本對中國A股的投資偏好。

(2)本文用變異系數衡量指標的離散程度,并認為讓離散程度越大,說明境外資本對該項指標不敏感,離散程度越小,說明境外資本越重視該項指標,并認為該項指標是境外資本投資中國A股的偏好指標。在查閱其他學者研究資料時,尚未發現有用變異系數數值進行財務報表數據偏好性評價的定量研究,因此在本文設定步長為0.4,變異系數小于O.4代表十分偏好(用“五角星”標識),介于0.4-0.8期間代表比較偏好(用“旗子”標識),0.8-1.2代表基本不關注(用“!”標識),1.2以上代表不關注(用“×”標識)。

(3)假設中國A股的每項財務指標服從正態分布。

(二)境外資本集中持有股票的市值分析

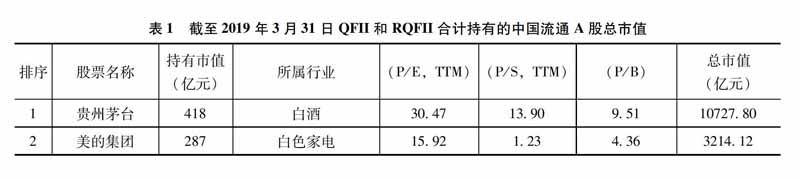

表1給出了截至2019年3月31日,QFII和RQFII合計持有的中國A股流通市值超過20億元人民幣的股票明細。

(三)境外資本集中持有股票的行業分析和價值分析

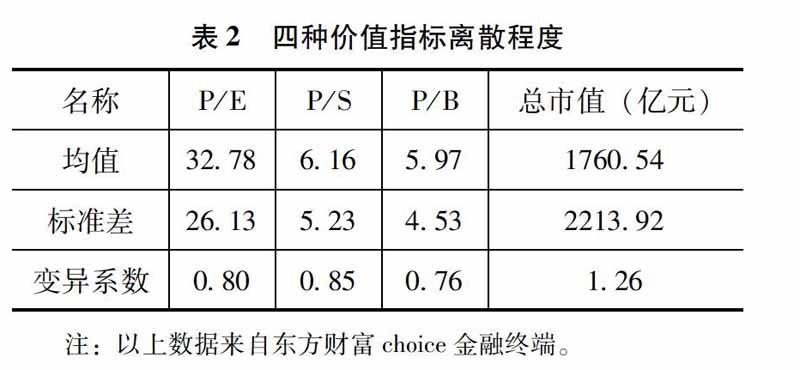

部分學者和研究員曾指出境外資本傾向于投資價值股和大市值股票,在行業上喜歡追逐消費板塊。從表1可以看出,境外資本持有的代表消費板塊的白酒和白色家電股票僅有5只,并非只鐘愛消費板塊,其投資范圍涵蓋了醫藥、金融、基建等18個板塊。一般情況下,我們認為市盈率、市賬率和市銷率較低的股票為價值股,但從實際持倉結果看,價值股并沒有受到境外資本的獨家青睞,以市盈率為例,最低的市盈率為海螺水泥6.79倍,最高的為匯頂科技達到106.99倍。表2匯總了市盈率、市銷率、市賬率、總市值的均值、標準差和變異系數。從表2中可知,四個指標的離散程度均較大。從以上樣本中可推出,境外資本并非鐘愛價值股和大市值的股票,而是另有一套投資邏輯。

(四)境外資本集中持有股票的財務數據分析

進行財務數據分析時,本文用WACC資金成本代表經營壓力,用EPS每股收益、ROE凈資產收益率、ROA總資產收益率、營業利潤率、凈利率代表盈利能力,用經營活動產生的現金流量凈額/營業收入代表現金回收能力,用權益乘數代表杠桿水平,用流動資產/總資產、現金比率代表公司流動性水平,用應收賬款周轉天數、存貨周轉率、流動資產周轉率和總資產周轉率代表公司經營效率,用近三年(2016-2018年)的凈利潤復合增長率和營業收入復合增長率代表公司成長能力,用近三年(2016-2018年)股利支付率和公司自上市起的累計派息次數代表分紅派息能力,以上財務指標基本可以對目標標的進行全方位分析評價。本文用以上指標進行財務分析,將23家公司的相應數據填入表3中。同時,為剔除季度間的周期浮動誤差、提高樣本分析的顯著性水平,一是對于比率指標使用2018年年末數據,對于增長率類的指標使用近三年復合增長率,二是在計算指標時,剔除數據異常的極值。鑒于我們研究的23家中國A股上市公司所處行業、規模均不相同,因此,采用相對值來分析各公司的財務數據,通過變異系數來進行顯著性分析,如果變異系數小,說明樣本中該指標標準差對均值的比值小,從而推斷出境外資本更傾向與該指標,如果變異系數大,說明該指標并非境外資本重點關注的指標。具體結果見表3。

根據設定的前提假設和表3分析結果,境外資本十分偏好加權平均資本成本和流動資產/總資產,比較偏好累計派息次數、凈資產收益率、流動資產周轉次數、權益乘數、營業收入復合增長率、2017年度股利支付率、總資產周轉率、2016年度股利支付率、凈利潤復合增長率、2018年度股利支付率、總資產報酬率ROA、凈利潤/營業總收入、營業利潤/營業總收入、應收賬款周轉天數,基本不關注每股收益EPS和現金比率,不關注存貨周轉率和經營活動產生的現金流量凈額/營業收入,具體見表4。

(五)根據外資財務指標偏好確定篩選標準

從財務分析的角度,財務指標保持在比較適中的數值為優。以WACC為例,WACC過高表明企業使用外部資金的成本越高,對企業的長遠發展不利;同樣,WACC過低表明企業沒有充分利用內外部資金,降低了運營效率,同樣對企業不利。因此,如果想利用以上標準確定合理數值區間,可以利用均值±假定系數×標準差的形式確定,這里比較難的就是確定假定系數,本文研究時使用變異系數來代替假定系數,這樣境外資本越偏好的指標其浮動范圍越小,越不關注的指標其浮動范圍越大,也符合其投資邏輯,這里只計算境外資本十分偏好和比較偏好的指標,具體見表5。

根據以上偏好指標,我們可以從全部A股中篩選其他符合條件的標的公司,根據篩選結果,如果只關注十分偏好指標,可以篩選出13家上市公司,如果兼顧比較偏好指標,則沒有合適標的。根據對這13家公司進行逐一分析,13家公司均屬于小市值股,短期內沒有外資大幅流入的跡象,因此,基于財務指標的量化分析未必適用。

(六)本文的研究不足

(1)本文研究偏向量化研究,沒有考慮行業發展前景等主觀因素。

(2)本文選定的樣本數據為QFII和RQFII持股總額,未必能夠完整反正境外資本對中國A股的偏好。

(3)本文的樣本數據為持有市值超過20億元人民幣的中國A股,樣本數據的合理性有待進一步考證。

(4)本文選定指標上下限區間的假定系數為變異系數,雖然邏輯上一致,但并沒有科學依據。

五、結論

從本文的研究結果可得出,作為中長期資產配置的境外資本在選擇中國A股時,并非青睞于價值股和大市值股票,從財務指標分析的角度,境外資本十分偏好加權平均資本成本和流動資產/總資產,比較偏好累計派息次數、凈資產收益率、流動資產周轉次數、權益乘數、營業收入復合增長率、近三年股利支付率、總資產周轉率、凈利潤復合增長率、總資產報酬率ROA、凈利潤/營業總收入、營業利潤/營業總收入、應收賬款周轉天數,基本不關注每股收益EPS和現金比率,不關注存貨周轉率和經營活動產生的現金流量凈額/營業收入。