國外巨災保險模式及對我國的啟示

2019-01-03 09:19:46馬忠浩

時代金融 2018年35期

關鍵詞:保險制度

馬忠浩

(吉首大學,湖南 吉首 416000)

一、引言

我國每年發(fā)生的自然災害造成的損失至少可以占據(jù)1%的國內生產(chǎn)總值,面對如此龐大的損失,采取必要措施積極應對十分必要。現(xiàn)階段,我國主要以政府財政救濟、社會資助的方式支持災后恢復工作,對于數(shù)以百億甚至上千億的財產(chǎn)損失實在是九牛一毛,發(fā)達國家的巨災保險制度經(jīng)過長時間沉淀與實踐,已趨于完善,其設計的閃光之處值得我國借鑒。

二、國外巨災保險法律體系的分析比較

(一)美國國家洪水保險計劃

《國家洪水保險計劃》(NFIP)于1969年在表決會上通過,初建了國家洪水保險基金。

美國的洪水保險計劃中政府負主要責任,具體的機構為聯(lián)邦應急管理署下(FEMA)的聯(lián)邦保險管理局(FIA)。巨災保險基金的主要組成部分為收取的保費,私人保險公司只是起到了一種市場推廣以及銷售渠道的作用,通過賣出保險獲得傭金。洪水災害管理部門則負責基金的運營和管理,使其保值以至于增值,并確保了全國任何地方發(fā)生索賠案件時,保險計劃的經(jīng)費可以靈活轉移到需要的地方。當遇到史無前例的巨型財產(chǎn)損失時,還有最后一個兜底性法寶,就是向財政部申請有息貸款,同時國會可酌情撥款資助,承保責任最終會落到政府的身上。

美國聯(lián)邦緊急事務管理局于1982年與多家大型保險公司達成協(xié)議,推出了“以你自己的名義”的承保計劃。負責承保私人財產(chǎn)和意外傷亡險的私營保險公司是保單的銷售、損失理賠事務的代理人,賠付的責任最終還是落到聯(lián)邦政府身上。這一計劃較好地解決了商業(yè)保險公司可能出現(xiàn)的償付能力不足的問題,保證了洪水保險制度的持續(xù)健康發(fā)展。

(二)英國洪水保險制度

英國是世界上最早建立巨災保險的國家,同時,英國也是世界上唯一一個不需要政府介入營運過程而僅靠保險公司自己負責災后賠償?shù)膰摇;谟晟频脑俦kU市場,英國洪水保險運作模式以市場化為基礎,保險公司通過其分銷網(wǎng)絡完成洪水保險單的銷售及服務。保險公司會將損失風險分散給知名的再保險公司,減輕巨災事故的賠付責任。

英國的洪水保險屬于自然災害體系范圍,而自然災害保險具有兩大特性:一是購買時保單里面綜合了所有的自然災害類別;二是自然災害險附加于財產(chǎn)保險之上。此種強制性保險制度使洪水風險在更多的居民之間分散,大大提高了洪水保險的市場占有率。有了樂觀的保費收入,保險公司才不會焦慮于逆向選擇的問題上。1961年,“君子協(xié)定”的出現(xiàn)基本確定了英國的巨災保險模式,內容為只有當英國政府對防洪設施進行建設和維護,達到協(xié)議約定的抵抗多大洪水的牢固度,保險公司才有義務提供洪水保險業(yè)務。

(三)新西蘭住宅地震保險制度

新西蘭的地震保險是采取政府與市場相結合的形式。

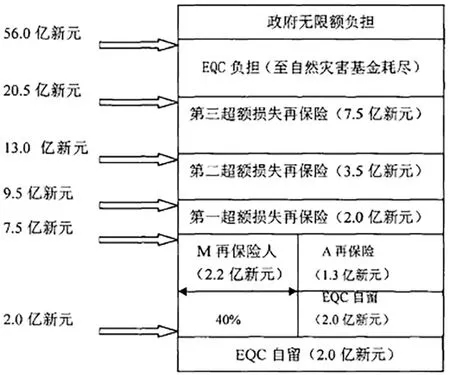

新西蘭地震保險制度的營運機構是地震保險委員會(EQC),是獨立的法人機構,獨立經(jīng)營。其核心法定功能有對居民的財產(chǎn)提供自然災害保險;管理自然災害基金,包括它的投資和再保險;資助一些關于自然災害的研究和教育項目,以及尋找減少其影響的方法。地震保險的承保范圍不只包括地震還擴展到自然塌方、火山爆發(fā)、海嘯以及由上述現(xiàn)象引起的火災、暴風雨、洪水等。地震保險附屬于住宅火災險之上,保險金額以重置成本法計算,住宅保險金額以100,000新元為上限,家財以20,000新元為最大保額。新西蘭的地震損失分擔而言,EQC、再保險公司在不同的損失額度內,承擔相應責任,當損失超過56億新元時,則由政府出面承擔無限連帶責任。[1]

新西蘭巨災損失風險圖

(四)法國巨災保險制度

1982年7月,國會通過了《自然災害保險賠償制度》。巨災保險的投保方式具有半強制性,地震保險附加于各個保險公司銷售的財產(chǎn)險保單之上,居民若購買,保險公司必須承保,可居民是否購買是自愿性質的。法國的巨災保險屬于多風險體系,一般包括地震、洪水、雪崩、干旱等。法國巨災保險承保對象覆蓋面廣,不僅涵蓋私人住宅,機動車,企業(yè)的辦公及生產(chǎn)用房、營收入也是其保險標的。政府以政令的形式來確認和更新免賠額,來起到一定的鼓勵預防和減少風險的作用。法國的保險理賠程序尤其特別,事故發(fā)生后,地方政府必須首先提出自然災害確實存在的申請,等到部長會議確認后,保險公司才可著手進行索賠。法國中央再保險公司(CCR)是制度的主要運營機構,它在政府的授權之下為自然災害風險提供再保險,國家對CCR100%持股,商業(yè)保險公司將保險責任分保給CCR,CCR如果無法承擔巨額賠償,則由法國政府負責最終的賠償保證。同時商業(yè)保險公司也可以通過國際途徑進行再保險分保。[2]

自1982年法國巨災保險體系建立至今,所有的巨災保險賠款從未讓政府承擔過最終賠付責任,足以證明了法國保險制度運作的成功。

(五)共同點分析

其一、新西蘭、美國、英國巨災保險制度均是由立法推動、以相關法令條文為依據(jù)建立起來的,從法律層面保障地震保險制度的正常運轉及實施。同時采取強制附加其他保險的方式進行承保,杜絕逆向選擇。

其二,美國、新西蘭均成立了特殊組織機構進行管理,充分利用再保險、地震保險基金、發(fā)行災害債券、共保等方式分散風險。同時明確了政府或主管機關的職能及作為最后賠付人的職責。

其三,面向普通民眾,堅持無盈利原則。

三、國外巨災保險制度的經(jīng)驗與啟示

(一)加速推進巨災保險立法工作,并在試錯中不斷積極完善巨災保險體系

1992年1月19日,鄧小平南巡講話,其中就提到了證券、股市的問題,證券、股市,這些東西究竟好不好,有沒有危險,是不是資本主義獨有的東西,社會主義能不能用?允許看,但要堅決地試。看對了,搞一兩年對了,放開;錯了,糾正,關了就是了。怕什么,堅持這種態(tài)度就不要緊,就不會犯大錯誤。小平同志的這番話告訴我們:摸著石頭過河、敢于嘗試可能是通向成功的一條捷徑,因為空想是想不出來的。

另一方面,一般一項巨型災害出現(xiàn)后,災難深重,迫使國家集中精力抓緊巨災保險立法工作,美國、英國即是如此。其實從08年汶川地震之后,甚至更早以前,保監(jiān)會及業(yè)界專家都已經(jīng)為巨災保險制度做過很多研究和調研工作。實際上的試點工作和《巨災條例》2015年兩會才提出,也是因為這項工作涉及面很廣,細節(jié)工作比較多,合理安排各部門的職責需要花費很大的功夫。從美國的洪水保險制度的演變來看,其經(jīng)歷了由熱到冷再到其復蘇的過程,在推行的過程中美國政府也曾與民眾有過巨大的爭議與矛盾,最終平衡了政府、商業(yè)保險公司以及各投保人的利益,形成了趨于完備的新的管理模式。

(二)政府應當針對巨災保險設立專門機構

綜觀日本、新西蘭等國家的地震保險制度,均成立了特殊的組織機構對災害進行管理。

我國可以設立巨災管理委員會來負責巨災保險管理,在功能上:一方面在事前防范上下工夫,另一方面,對巨災保險基金進行經(jīng)營,投資國內外風險較小收益相對較高的項目,盡量選擇短期,擴大賠付能力;提供一些公共培訓項目,如教會屋主一些災害發(fā)生后的使用技能;堅持面向普通民眾,體現(xiàn)公平性和無盈利性原則,最大限度減少國家和民眾的損失。在費率厘定與保單設計上,巨災委員會通過收集自然災害及損失信息的大數(shù)據(jù)信息,識別不同地區(qū)發(fā)生災害的程度和等級,向投保人收取差別保費。在保單設計上,只承保居民最基本的住房和生活費用,并設立一定的免賠額和責任限額。[3]

(三)完善分保機制和發(fā)展相關金融市場

目前,國內再保險市場發(fā)展不足,根據(jù)中國再保險集團2013年的數(shù)據(jù),中國再保險集團所占市場份額只有38.4%,61.6%的在保險業(yè)務被國外在保險公司緊緊掌控。如果要建立巨災保險制度,一方面國內的再保險市場需要發(fā)展,另一方面分保要更好的利用國際再保險市場。墨西哥巨災債券的例子就是國際上通過金融市場來應對巨災風險的一種有效嘗試,此外,還包括災害彩票以培育承災主體。還有各種定向基金的發(fā)行,例如美國洪水保險基金、佛羅里達颶風基金等其他金融手段的嘗試。

(四)采取國際會議與課題激勵制方式尋求適合我國巨災保險制度的最佳方案

參考達沃斯世界經(jīng)濟論壇研究和探討世界經(jīng)濟領域存在的問題,我國也可以提出建立一個促進國際巨災保險業(yè)合作交流為宗旨的非官方國際性機構,確定每年召開一次,世界各地的知名保險公司負責人、保險行業(yè)專家、大學教授聚集一處,或者會議的地點可以不固定,依次在各成員所在國舉行,將各國遇到的一些問題以及解決方案或待解決的困境拿到會議上,細致性地進行分析,有一點需要注意的是,要抓住主要矛盾,研究透徹,切勿各個都有所涉及,反而在極其有限的會議期間,抓不住重點,研究也就沒有了可行性和可操作性。

2017年度中國保監(jiān)會部級研究課題批準立項,公布了21項重要課題,其中就包括商務部國際貿易經(jīng)濟合作研究院申報的《保險業(yè)服務“一帶一路”戰(zhàn)略研究》以及湖南大學的劉娜申辦的《保險業(yè)在金融體系中的定位與職能再認識》,國家可以通過政策激勵科研人員申報巨災保險有關課題,其中包括提供經(jīng)費資助。[4]課題申報者要注重從實踐意義說明研究的緊迫性和必要性。課題研究是有邏輯性的。科研人員應找到充足的證據(jù),利用嚴謹?shù)倪壿嬎季S,充分對所選課題進行論證,將研究對象打碎了,把問題攤開來,并提出改進的意見,讓科研人員為巨災保險體系的完善貢獻自己的智慧。

猜你喜歡

山東行政學院學報(2020年1期)2020-05-25 06:55:42

中國公路(2017年8期)2017-07-21 14:26:20

朝陽法律評論(2017年1期)2017-06-05 01:34:37

福利中國(2017年4期)2017-02-06 01:18:21

社會建設(2016年4期)2016-12-01 04:34:19

湖湘論壇(2016年4期)2016-12-01 04:24:51

中國衛(wèi)生(2016年3期)2016-11-12 13:23:22

中國民政(2016年10期)2016-06-05 09:04:16

長沙民政職業(yè)技術學院學報(2016年2期)2016-05-17 05:21:21

商學研究(2015年3期)2016-01-04 09:04:22