股權激勵、股權集中度與風險承擔的關系研究

2019-01-03 07:42:38西北大學陜西西安710127

商業會計 2018年23期

關鍵詞:水平

□(西北大學 陜西西安 710127)

一、引言

風險承擔是企業在投資決策過程中對風險水平的接受能力,風險承擔能力越高,意味著管理者越傾向于投資風險較大但收益也較大的項目,可以提高公司價值,實現股東價值最大化。但風險較大的投資項目往往成功的幾率相對較低,短期成本較高,投資回收期較長(蘇坤,2015),一旦失敗,管理者將面臨名譽受損甚至被解雇的風險,而且管理者最終從風險項目中所獲得的回報有限,因此管理者往往更傾向于規避風險(曹崇延、呂玉枝,2015)。

股權激勵作為一種長期激勵機制,它賦予了管理者對企業的剩余索取權,促使其看重企業長期價值,敢于承擔更多風險,實現管理者與股東之間的利益趨同。近年來,我國實行股權激勵的上市公司不斷增多,截至2016年我國上市公司已累計披露1 146份股權激勵計劃,僅2016年就有219家上市公司披露股權激勵計劃,那么股權激勵的實施是否真正提高了管理者的風險承擔能力呢?目前,國內外學者對此研究結論不一,且存在較大差異,而且由于我國股權激勵起步較晚,國內學者對此問題的研究十分有限。

由于股權激勵實施的效果會受到公司治理結構的影響,而股權結構是公司治理的重要組成部分,是其產權基礎(王錦錦,2014),因此本文從股權集中度的角度研究不同的股權集中度水平下,股權激勵對風險承擔的激勵效應是否存在差異。

二、文獻綜述

國內外對于股權激勵與風險承擔關系的研究結論不一。 Kyonghee Kim et al.(2017),Yenn-Ru Chen,Yulong Ma(2011),Jeffrey et.al(2006)都驗證得出股權激勵會提高公司管理層的風險承擔能力。而Rachel M,Hayes et.al(2012)的研究結果表明,基于期權薪酬的固有凸性,股權激勵無法有效降低高管和股東之間與風險相關的代理問題。國內已有的文獻中,王棟、吳德勝(2016),曹崇延、呂玉枝(2015),蘇坤(2015)等實證研究表明,股權激勵與風險承擔呈正相關關系。而梁權熙、詹學斯(2016)實證得出了相反的結論,認為授予管理層的股權激勵越強,公司的風險承擔水平越低。李小榮、張瑞君(2014)認為股權激勵與風險承擔的關系支持代理成本假說,二者之間存在壕溝效應,股權激勵與風險承擔呈倒“U”型關系。

目前,有少數學者在研究股權激勵效應時,考慮了股權集中度的影響,但僅限于股權激勵對公司績效及研發投入的影響,且研究結論不一。李維安、李漢軍(2006)在考慮股權集中度的情況下研究股權激勵與公司績效的關系,實證得出當第一大股東持股比例超過40%及低于20%時,股權激勵與公司績效無關,而當第一大股東持股比例在20%至40%之間時,高管持股與公司績效顯著正相關。陳爽、聶銳、王娟(2017)針對相同問題研究得出,第一大股東持股比例低于20%時,高管持股與公司績效顯著正相關,當其在20%—50%之間以及超過50%時,高管持股與公司績效不相關。此外,康華、王魯平和王娜(2011)認為,股權集中度對股權激勵與研發戰略的關系具有調節效應,股權集中度較低時,股權激勵對研發戰略的影響程度遠高于股權集中度較高時的水平。由此可見股權集中度水平的不同會影響股權激勵效果,那么不同的股權集中度水平下,股權激勵對于風險承擔的影響是否存在差異呢?本文將對此問題進行探討。

三、理論分析及假設提出

股權集中度是衡量公司股權分布狀態的主要指標,根據公司第一大股東持股比例的不同,可以將股權集中度分為三種水平。第一大股東持股比例大于50%時,第一大股東處于絕對控股地位,第一大股東持股比例小于20%時,股權結構較為分散,若在20%—50%之間則第一大股東處于相對控股的地位。由于不同的股權集中度水平下,大股東對股東大會和董事會的掌控程度不同以及對管理層的監管動力不同,因此不同的股權集中度水平會影響股權激勵的效應。

本文研究股權激勵、股權集中度與風險承擔三者之間的內在關系,主要是研究在不同的股權集中度水平下,股權激勵對風險承擔的影響有何不同。當第一大股東在公司中處于絕對控股地位時,大股東在股東大會中擁有絕對的投票權,并且能夠任命董事會成員,在自身利益的驅動下,大股東更有積極性去監督管理公司,注重公司的整體利益和長遠發展,更多地參與公司決策,從而使得管理者處于被動地位,同時大股東也可能會為了自身利益而聯合管理層采取掏空行為,損害中小股東的利益。而且由于大股東投入公司的資產較多,在面對投資風險時,可能會采取保守態度。在這種情況下,對公司管理層實行股權激勵,并不能對大股東和管理層造成實質性的影響,公司的風險承擔能力也不會有較大改觀。因此本文提出以下假設:

H1:當第一大股東持股比例超過50%時,股權激勵與風險承擔無相關關系。

當第一大股東持股比例處于20%和50%之間時,第一大股東處于相對控股地位,對于前幾名大股東來說,股權制衡度相對較高,第一大股東通過聯合管理層,采取掏空行為謀取自身利益的可能性相對較小。同時處于相對控股地位的大股東可以通過分散投資降低其投資風險,而且由于其持有公司的股票有限,即使公司投資失敗,其所需承擔的損失也有限,因此相對控股股東往往傾向于公司有較高的風險承擔水平。然而處于相對控股地位的第一大股東對股東大會和董事會的掌控程度有限,管理層對于公司的投資決策有相對較大的控制權,而管理層往往是選擇風險規避的,當管理層擁有公司一定的剩余索取權時,其將從高風險的投資中獲得更多收益,從而使得管理層愿意承擔更多風險。然而隨著第一大股東持股比例的上升,其控股地位不斷上升,從而提高了其參與公司決策的可能性和積極性,對管理層的監管力度也將提高,同時其風險接受能力也會相對下降,因此在第一大股東相對控股的情況下,股權集中度水平的提高將弱化股權激勵對公司風險承擔的影響。因此,本文提出以下假設:

H2:當第一大股東持股比例處于20%和50%之間時,股權激勵與風險承擔呈正相關關系,同時股權集中度水平的提高將弱化股權激勵對風險承擔的影響。

當第一大股東持股比例低于20%時,股權較為分散,公司可能存在很多持股比例相近的股東,對于眾多股東來說,所付出的監管成本與收益嚴重不符,存在普遍的“搭便車”現象。而且對于小股東來說,持股比例較低,往往更關心企業的短期收益。此時管理層對公司擁有相對獨立的控制權和經營權,在依然缺乏股東監督的情況下,給予管理層一定的股權激勵并不能有效激勵其承擔更多風險。因此本文提出以下假設:

H3:當第一大股東持股比例低于20%時,股權激勵與風險承擔無相關關系。

四、研究設計

(一)樣本和數據

本文選取滬深A股2012—2016年實施股權激勵的上市公司,剔除ST、*ST公司,剔除金融類上市公司,剔除2012—2016年間股權激勵有效期不足三年的上市公司,剔除激勵對象是中層技術人員的樣本公司,因為本文研究的是公司高管的股權激勵效應,最終得到397家上市公司,涉及14個行業。

本文研究數據主要來自CSMAR數據庫以及巨潮資訊網站,用EXCEL進行篩選,使用統計軟件STATA 12進行數據處理和回歸分析。

(二)變量定義

作為被解釋變量的風險承擔(Risk)使用考慮現金紅利再投資的股票日回報率標準差來衡量;股權激勵(Equity)作為解釋變量,用高管持股比例衡量;調節變量股權集中度(Top1)用第一大股東持股比例衡量;控制變量包括資產收益率(ROA)、資產負債率(Lev)、資產有形性(Tang)以及托賓 Q(Tq),此外,本文加入了行業和年份虛擬變量,控制行業(Industry)和年份(Year)效應。各變量的具體定義見表1。

表1 變量定義表

(三)研究模型

為驗證不同股權集中度水平下,股權激勵與公司風險承擔的相關關系,建立模型(1):

為驗證第一大股東持股比例處于20%和50%之間時,股權集中度對股權激勵與風險承擔關系的調節作用,在模型(1)中加入股權激勵和股權集中度的交乘項:

模型(1)和(2)中,i代表公司,t代表年份,ε代表隨機誤差項。為驗證H1、H2和H3,本文將樣本數據依據Top1劃分為三個分樣本分別進行回歸,包括Top1≤20%、20%<Top1≤50%和 Top1>50%三種情況。 模型(2)中 α3若顯著為負,則說明股權集中度負向調節股權激勵與風險承擔的關系。

五、實證研究

(一)描述性統計分析

從表2可知,風險承擔的均值為0.0338,標準差為0.0107,最大值和最小值分別為0.0693和-0.0121,說明不同樣本公司的風險承擔水平有較大差異,這可能與行業的差別有關。高管持股的均值為0.1073,標準差為0.1618,最大值為0.7954,最小值為0,說明我國高管持股水平總體較低,且不同樣本公司的高管持股水平相差較大。雖然本文所選擇的樣本是2012—2016年實施股權激勵的上市公司,但是由于本文以高管持股比例來衡量股權激勵水平,而在實施股權激勵的第一年可能公司高管并沒有行權,因此會出現高管持股比例最小值為0的情況。第一大股東持股比例均值為0.3277,標準差為0.1360,最大值為 0.8185,最小值為0.1350,表明所選樣本公司中包括股權高度集中、股權相對集中和股權分散三種不同股權集中度水平的公司,為我們研究不同股權集中度水平對股權激勵效應的影響提供了可能。

表2 主要變量的描述性統計

(二)相關性分析

表3是主要變量的相關性分析,各變量間Pearson相關系數最大取值(絕對值)為0.464,在可接受的低水平范圍內,變量間存在嚴重多重共線性的可能性較低。而且各變量的VIF值都在1左右,變量之間不存在多重共線性。

表3 主要變量的相關性分祈

(三)回歸結果分析

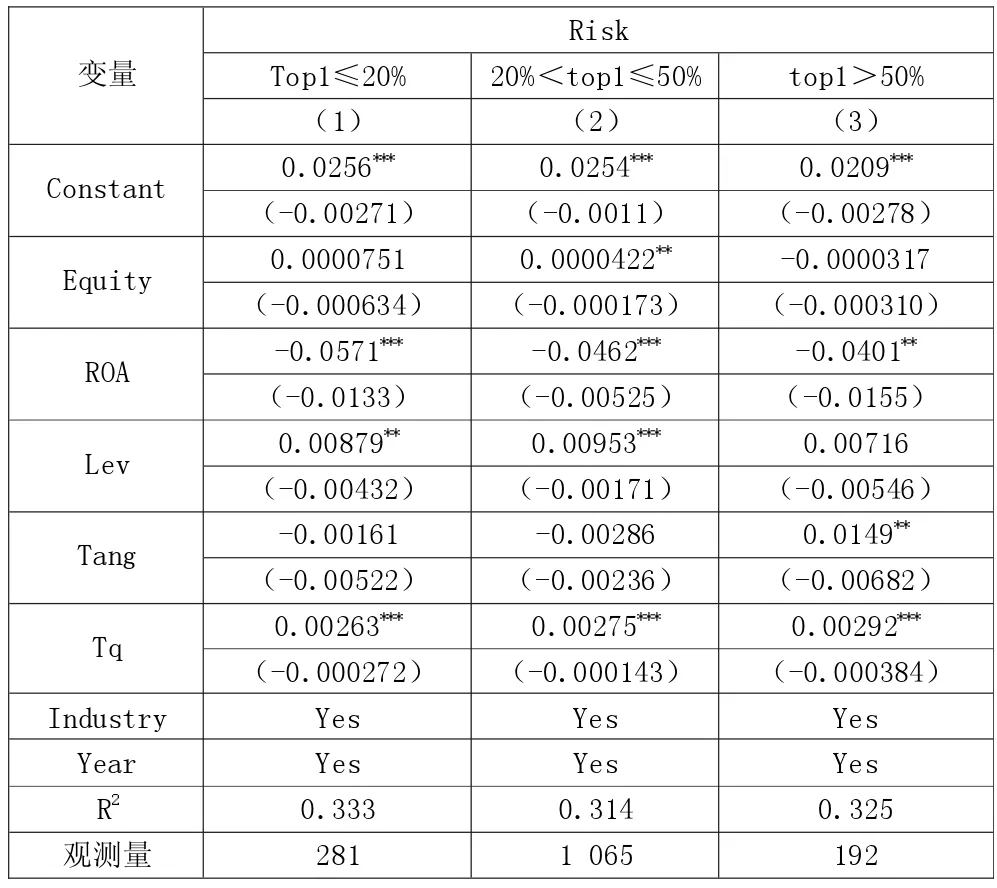

表4 第(1)列至第(3)列是模型(1)的分樣本回歸。 第(1)列是第一大股東持股比例Top1≤20%即股權集中度較低、股權較為分散的樣本回歸結果,解釋變量回歸系數為0.0000751,但是不顯著,表明在此類情況下,股權激勵與風險承擔不相關,在“搭便車”現象普遍存在的情況下,管理層擁有對公司絕對的控制權,給予管理層有限的股權激勵,并不能激勵其承擔更多投資風險,從而驗證了假設3。第(2)列是第一大股東持股比例20%<Top1≤50%即股權相對集中的樣本回歸結果,解釋變量回歸系數為0.0000422,且在5%的水平上顯著,表明在股權相對集中時,股權激勵與風險承擔顯著正相關,此時控股股東由于可能受到其他股東的制衡,并且對于公司的掌控程度以及監管動力有限,所以更傾向于通過授予管理層一定的股權或期權來激勵管理層克服短視行為,關注公司整體利益和長遠發展,從而驗證了假設2的前半部分。第(3)列是第一大股東持股比例Top1>50%即股權高度集中的樣本回歸結果,解釋變量Equity的回歸系數為-0.0000317,但是不顯著,表明此時股權激勵與風險承擔不相關,當第一大股東處于絕對控股地位時,其對公司的掌控程度和監管動力都很強,管理層處于弱勢地位,給予管理層一定的股權激勵并不能產生所預期的激勵效果,由此驗證了假設1。

表4 股權激勵與風險承擔回歸結果

下頁表5是模型(2)的回歸結果,解釋變量Equity的回歸系數顯著為正,進一步驗證了當股權相對集中時,股權激勵與公司風險承擔顯著正相關。交乘項Equity×Top1的回歸系數為-0.000198,且在1%的水平上顯著,表明股權集中度將負向調節股權激勵與公司風險承擔的關系,弱化了股權激勵效應,由此驗證了假設2的后半部分。

六、穩健性檢驗

為了檢驗本文研究結果的可靠性,通過變換公司風險承擔的測量方法進行穩健性檢驗,以考慮現金紅利再投資的股票周回報率標準差來測量公司風險承擔。測試結果表明,本文的研究結論具有良好的穩健性(見表6、表 7)。

表5 股權激勵、股權集中度與風險承擔回歸結果

七、研究結論

本文選取滬深A股上市公司中2012—2016年實施股權激勵的397家上市公司為樣本,研究了不同的股權集中度水平下,管理層股權激勵對公司風險承擔的影響。研究結論為:(1)當股權高度集中或者較為分散時,股權激勵與風險承擔無顯著相關關系,即股權激勵效果不佳。(2)當股權相對集中時,股權激勵與公司風險承擔顯著正相關,而此時股權集中度水平的提高會弱化股權激勵對風險承擔的影響。本文的結論表明,上市公司在授予管理層股權激勵時要綜合考慮公司的治理結構因素,股權激勵的激勵效果與公司的股權結構密切相關,只有這樣,才能有效發揮股權激勵效應,提高管理層的風險承擔能力,促進公司長遠發展。

表6 股權激勵與風險承擔回歸結果穩健性檢驗

表7 股權激勵、股權集中度與風險承擔回歸結果穩健性檢驗

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30