淺談建設工程造價全過程跟蹤審計的控制方法

2019-01-02 01:38:30黃瑞超

審計與理財 2019年8期

黃瑞超

摘要當前建設工程造價領域管理日趨規范和重要,尤其是醫院等單位的基建工程項目涉及到的功能更多,工種繁雜,需要實施工程的全過程跟蹤審計以此來保證工程的質量,保證醫院的功能的發揮。鑒于目前多數醫院內部審計的力量和審計的獨立性要求,本文先是確定建設工程造價全過程跟蹤審計的范圍包括事前的跟蹤審計,事中的跟蹤審計,事后的跟蹤審計,然后對建設工程造價全過程跟蹤審計的控制方法進行分析,主要是建立健全的建設工程造價全過程跟蹤審計制度,明確審計主體和審計客體的關系,提高建設工程造價全過程跟蹤審計的人員專業能力,確立建設工程造價全過程跟蹤審計的停審點,確立建設工程造價全過程跟蹤審計的重點內容。

關鍵詞:建設工程;造價;全過程跟蹤;審計;控制方法

引言

黨的十九大報告提出要實施健康中國戰略,當前我國的醫院基本建設加大投入,對于醫院工程審計的要求越來越高,審計任務越來越重。本文就如何做好醫院基建工程項目管理,提出自己的看法和建議。醫院基建工程項目管理引入跟蹤審計是時代發展的客觀需要,由于目前醫院內部審計力量普遍薄弱,加之審計獨立性的要求,委托中介機構進行項目跟蹤審計是比較可行的方案。醫院基建工程與普通的工民建項目不同,功能更復雜,需要協調的工種更多,包括中央空調、消防、安全監控、冷熱水、中心供氧、消毒供應、潔凈手術室等等在內的設施設備要求復雜,涉及的施工單位較多,是醫院基建審計的難點同時也是重點,本文從工程造價角度就此展開分析和討論。

1建設工程造價全過程跟蹤審計的范圍

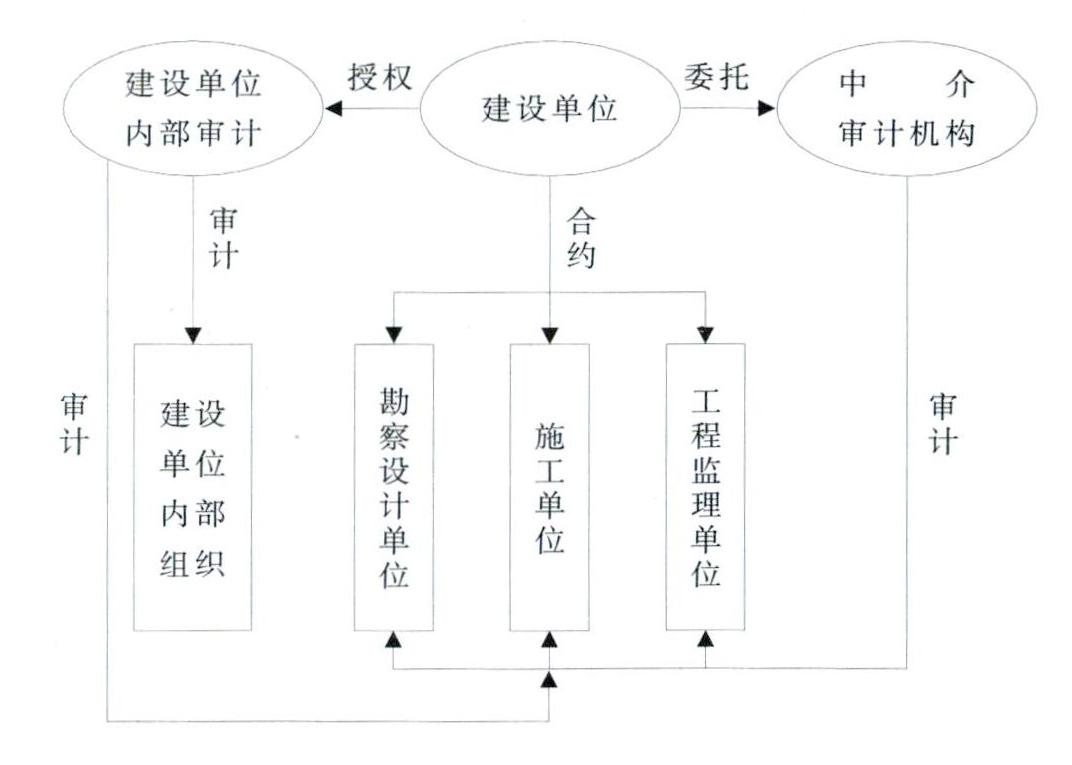

醫院基建工程跟蹤審計是以系統方法獨立鑒證工程經管責任相關的代理問題和次優問題的,需要建立治理框架(如下圖),應對項目信息失真,防范工程領域腐敗問題的措施。主要針對項目相應的工程量、工程造價、工程質量、工程績效審計,它們互相聯系,審計工程造價必然也要對另外指標進行審計。

1.1事前的跟蹤審計

事前的跟蹤審計是醫院基建審計的重要的環節,建設工程造價全過程跟蹤審計的事前跟蹤審計工作主要涉及到建設項目投資決策的審計以及相關文件的準備工作兩個部分。尤其是醫院基建項目的資金的審計和方案的可行性的審計,關系到甲方的資金的安全和項目的順利進行,必須嚴格進行審計。功能布局審計,勘察設計階段,醫院相關部門要多次組織醫院各科室積極參與討論,與設計單位一起對各樓層的功能布局,要進行充分的論證,設計單位要盡量按照擬使用科室的使用要求進行詳細設計,避免邊施工邊更改或者竣工后不符合使用功能布局又改動的事情發生。審計機構參與會議,會后監督會議紀要的落實情況。醫院與勘察設計單位、施工單位、監理單位簽訂合同時,明確接受醫院委托的中介審計機構進行審計。

1.2事中的跟蹤審計

在事中跟蹤審計過程中,需要高度注意明令禁止施工單位隨意進行工程轉包或者存在其他違法分包工程的行為,審計部門應該結合建設工程施工現場的實際情況,對施工單位的工程成本投入及其執行情況實施審查,以此來達到嚴厲打擊虛列工程成本現場的出現,進而保證建設工程項目的質量以及提升全過程跟蹤審計工作的有效性。

1.3事后的跟蹤審計

建設工程造價全過程跟蹤審計工作中的事后跟蹤審計主要是指審計部門在建設工程竣工之后對工程總量實施的全方位審查。審核竣工結算、竣工決算,重點是工程量和工程單價的審計。避免高估冒算,損害醫院利益的不良事件發生。全過程的跟蹤審計要求不能出現例外項目,務必保證整個過程都處于項目的跟蹤審計范圍內。

2建設工程造價全過程跟蹤審計的控制方法

2.1建立健全的建設工程造價全過程跟蹤審計制度

建立健全的建設工程造價全過程跟蹤審計制度是做好審計制度的前提和基礎,完善的審計制度能夠避免審計工作人員在實際工作中出現失誤,同時杜絕因為職業道德的約束力不強出現的失職瀆職行為,全過程跟蹤審計制度是建立前全體從業人員統一認識的基礎上的,需要對審計人員的職責和分工進行明確和細化,最大程度的避免審計工作失誤的出現,保證審計的高效運行。

2.2提高建設工程造價全過程跟蹤審計人員的專業能力水平和加強監督考核機制

中介機構要做好工程造價全過程跟蹤審計人員的培訓工作,工程造價審計是一項專業性很強的工作,要求審計人員具有較強的專業知識和職業道德,做好崗前培訓和事后的總結,全過程審計思維有別于傳統的審計方式,施工現場的深入分析至關重要,需要外部力量對審計人員進行監督考核,保證審計的積極性和質量,通過大量的實踐對當前的審計理論體系進行學習和完善。醫院授權內部審計對外部中介機構的審計行為進行再審計,以保障跟蹤審計的質量。

2.3確立建設工程造價全過程跟蹤審計的停審點

在醫院的基建項目的建設中,通過設置合理的停審點,能夠對項目的審計起到實際的作用,尤其是在不同的工序中設計停審點,一旦施工中出現任何問題,可以盡快進行處理,最大程度的保證施工的效率和施工的質量,最好工程的檢驗工作,對施工的會議記錄和材料實現全過程管理,挑選業務能力精干的審計人員做好審計工作,做到專人負責,切實履行好相關職責。

2.4確立建設工程造價全過程跟蹤審計的重點內容

在建設資金工程造價審計中,著重審計項目資金的規范性,對于全過程的資金的審計的重點的確定是十分必要的,真正實現造價工程管理的管理和控制,降低各項施工成本的投入,全過程跟蹤審計需要根據項目的具體實際確立查證的重點,做好項目的全方位系統性分析,做到重點監測全過程審計。真正做到對基建工程的全過程的跟蹤審計,做到有的放矢。同時對工程進度進行審計,把好進度款撥付的關口,避免工程款超付的被動局面發生。

3結論

醫院基建工程,功能需求多,涉及工種多,如果設計不到位、不詳細,對后期使用影響很大,整改費用也較大,故醫院工程項目跟蹤審計要從設計階段就要參與,確保擬使用科室的需求落實到設計圖中去;醫院內部審計力量普遍薄弱,加之審計的獨立性的要求,必須借助外部中介機構才能較好完成醫院工程項目跟蹤審計;為了保障跟蹤審計的質量,授權醫院內部審計機構對委托的外部中介機構的審計活動進行再審計;醫院與勘探設計單位、施工單位、監理單位鑒定合同時,增加合同條款明確有接受醫院委托的中介機構和醫院內部審計部門的審計義務。

參考文獻:

[1]王丹,蔡世駿.談政府投資項目工程造價結算審計工作中常見問題及對策[J].工程建設與設計,2018(24):234-235.

[2]何曉容.淺析工程造價咨詢單位如何參與項目全過程的造價咨詢服務[J].納稅,2018(36):188.

[3]高穎艷.工程項目管理對工程造價的影響分析及成本控制策略分析[J].價值工程,2019,38(02):60-62.

[4]錢坤.論全壽命周期成本控制在輸變電工程造價管理中的應用[J].科技經濟導刊,2018,26(35):58-59.