企業編制合并報表成本法與權益法的比較分析

2018-12-20 23:15:34祝桂英

國際商務財會 2018年11期

祝桂英

【摘要】本文首先介紹合并財務報表的概念以及成本法與權益法的特點;然后對成本法和權益法兩種編制方法進行簡要闡述;最后通過結合案例對兩種編制方法進行比較分析。希望本文的分析總結對企業的合并報表編制能起到一定的借鑒意義。

【關鍵詞】合并財務報表;成本法;權益法

【中圖分類號】F275

一、 企業合并財務報表概念及成本法與權益法特點

(一)合并財務報表概念

合并財務報表是指總體反映整個集團母子公司資產、負債及損益情況的財務報表,該報表包含所有納入合并范圍的子公司的資產負債表、利潤表、現金流量表及所有者權益變動表。合并報表編制的主體為母公司,主要負責收集匯總子公司報表并進行抵銷分錄編制及報表合并工作,將母公司及所有合并范圍子公司作為一個會計信息主體,依據《企業會計準則》等相關列報要求,將所有子公司會計政策調整成與母公司一致。合并報表編制過程中主要采用的方法有成本法和權益法兩種。

(二)成本法的內涵

成本法是指母公司對納入合并范圍子公司的長期股權投資采用成本法進行后續計量,不存在增減投資款的情況下,母公司對子公司長期股權投資金額在投資時點確認后,在后續計量中不再進行調整,即直接將投資時點母公司投資額與子公司的凈資產進行抵銷,同時核算出少數股東權益金額。在后續計量中,只要計算出子公司報表項中的少數股東損益及少數股東權益的金額,便可以推算出母公司應享有的權益份額。成本法編制合并財務報表比較簡便易懂,并且編制過程中不存在重復編制調整及抵銷分錄的優勢。

(三)權益法的內涵

合并財務報表采用權益法編制時,首先將母公司的長期股權投資金額進行調整,將母公司的長投金額調整成與子公司凈資產金額賬面價值一致。這樣就能動態實時地反映出母公司對子公司應享有的權益份額。在調整后,通過合并工作底稿,我們可以看出在各個時點上母公司應該享有的子公司的凈資產的權益金額,這樣就能直觀反映母公司在各個實點上的真實權益。但是,這種對長期股權投資的賬面價值的實時調整后會引入新的會計科目,如:投資收益、未分配利潤等。不過這些科目只是臨時的過渡科目,在后續合并時需一一進行抵銷。可見,在權益法下編制合并財務報表的這種邊調整邊抵銷的方法,無形中增加了編制合并報表的工作流程。

二、編制合并財務報表工作流程

(一)填列合并報表工作底稿

編制合并報表工作底稿的作用是為編制合并財務報表提供基礎。將所有納入合并范圍的子公司的報表都填入合并報表工作底稿,并對各個報表中的數據進行加總,得出各項目的合計數。

(二)個別財務報表的數據填入合并報表工作底稿

將所有納入合并范圍的子公司的所有報表各項目的數據都過入合并報表工作底稿,并匯總計算出所有個別財務報表各項目的數據,計算出各報表合計數額。

(三)編制調整分錄和抵銷分錄

根據相關會計準則進行編制合并調整會計分錄與抵銷分錄。合并報表編制的關鍵環節是進行編制調整和抵銷分錄,其意義是將因會計政策及計量基礎的差異對個別報表的影響進行調整,以及將個別報表中各項目的加總數據中重復的因素予以抵銷或調整。

(四)將合并財務報表各項目的合計金額與抵銷分錄進行加減計算后,得出合并金額

(五)將合并報表工作底稿中的金額填入合并報表

三、采用成本法及權益法編制合并報表的比較

(一)采用成本法編制

1.編制依據

《企業會計準則第2號—長期股權投資》(財會〔2014〕14號)規定:“投資方能夠對被投資單位實施控制的長期股權投資應當采用成本法核算”;根據《企業會計準則講解2008》:“合并財務報表準則也允許企業直接在成本法核算的基礎上對子公司長期股權投資進行編制合并財務報表,但是所生成的合并財務報表應當不違反合并財務報表準則的相關規定。”

2.編制程序

在合并工作底稿上編制合并報表的第一步就是編寫抵銷分錄。在成本法基礎上編制合并報表抵銷分錄時,由于按成本法核算的母公司單體財務報表中,長期股權投資金額中不包含合并日后子公司發生的損益增減變動金額。因此,母公司的長期股權投資金額與全資子公司的凈資產金額不完全一致,只需將母公司在投資時點上的投資額與子公司所有者權益進行抵銷。合并日后子公司實現的凈利潤扣除少數股東損益部分后為歸屬于母公司所有者的凈利潤;合并日后子公司所有者權益中扣除少數股東權益部分后即為歸屬于母公司所有者的權益。

由于子公司個別財務報表的所有者權益包含兩部分,一部分是合并日就存在的所有者權益,另一部分是合并日后子公司的經營成果形成的權益,由于該部分新形成的權益也屬于整個合并體系的權益。因此,子公司凈資產中扣除少數股東權益及與母公司投資款進行抵銷的凈資產數額后的凈額并入合并報表的凈資產。

(二)采用權益法編制

權益法基礎上編制合并報表時,投資時點的調整和抵銷分錄與成本法的做法相同,合并日后的調整和抵銷分錄則不同。編制程序如下:一是將長期股權投資核算方法由成本法調整為權益法;二是將合并主體母公司長期股權投資和子公司所有者權益進行抵銷,并對歸屬于少數股東的權益部分進行確認,如果屬于非同一控制下的企業合并可能存在商譽的,再對商譽進行確認;三是抵銷母公司的投資收益與子公司的未分配利潤。

四、案例分析

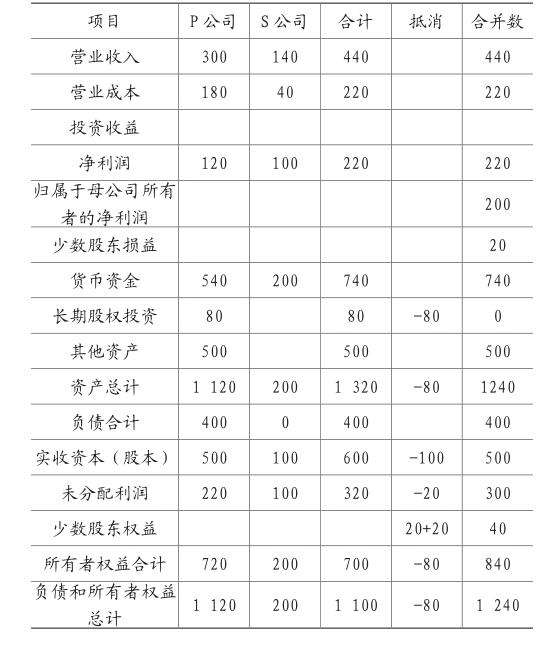

P公司2012年12月31日投資80萬元從S公司原股東處取得S公司80%股權,S公司2013年實現凈利潤100萬元。P公司、S公司投資前后資產負債表及利潤表相關項目情況如下:

(1)2012年12月31日P公司投資前資產負債表各項數據如下:貨幣資金500萬元,其他資產500萬元,資產總計1 000萬元;負債合計400萬元;實收資本500萬元,未分配利潤100萬元,所有者權益合計600萬元;

(2)2012年12月31日P公司投資后資產負債表各項數據如下:貨幣資金420萬元,長期股權投資80萬元,其他資產500萬元,資產總計1 000萬元;負債合計400萬元;實收資本500萬元,未分配利潤100萬元,所有者權益合計600萬元;

(3)2012年12月31日S公司資產負債表各項數據如下:貨幣資金100萬元,資產總計100萬元;實收資本100萬元,所有者權益合計100萬元;

(4)2013年度S公司實現營業收入140萬元,發生營業成本40萬元,凈利潤100萬元;

(5)2013年度P公司實現營業收入300萬元,發生營業成本180萬元,凈利潤120萬元;

(6)2013年12月31日,P公司資產負債表各項數據如下:貨幣資金540萬元,長期股權投資80萬元,其他資產500萬元,資產總計1 120萬元;負債合計400萬元;實收資本500萬元,未分配利潤220萬元,所有者權益合計720萬元;

(7)2013年12月31日,S公司資產負債表各項數據如下:貨幣資金200萬元,資產總計200萬元;實收資本100萬元,未分配利潤100萬元,所有者權益合計200萬元。

(一)根據上述資料,在成本法基礎上編制P公司2013年合并報表抵銷分錄如下

1.抵銷母公司投資時點長期投資及子公司凈資產

借:實收資本 100

貸:長期股權投資 80

少數股東權益 20

2.歸屬于S公司2013年少數股東損益和少數股東權益金額如下

少數股東損益=100×20%=20(萬元)

少數股東權益=20+20=40(萬元)

3. 2013年12月31日合并報表工作底稿如下:

合并報表工作底稿

(二)在權益法基礎上編制P公司2013年合并報表抵銷分錄如下:

1.2013年12月31日S公司實現100萬凈利潤

借:長期股權投資 80

貸:投資收益 80

2. 2013年12月31日將P公司投資額與S公司凈資產抵銷

借:實收資本 100

未分配利潤 100

貸:長期股權投資 160

少數股東權益 40

3. 將P公司投資收益抵銷

借:投資收益 80

少數股東損益 20

貸:未分配利潤—年末 100

(三)比較分析:2013年12月31日,采用成本法編制P公司2013年合并財務報表結果如下:資產總額為1 240萬元,負債總額為400萬元,所有者權益總額為840萬元,少數股東權益金額為40萬元,少數股東損益金額為20萬元;采用權益法編制P公司2013年合并財務報表結果如下:資產總額為1 240萬元,負債總額為400萬元,所有者權益總額為840萬元,少數股東權益金額為40萬元,少數股東損益金額為20萬元。可見,兩種方法形成的合并報表上各項目的數額是一致的。

五、結束語

通過上述對比分析可以看出,合并財務報表無論是通過成本法還是通過權益法編制,最終形成的合并報表各項目數據是一致的,只是編制過程中形成的效果不同。通過成本法編制過程比較簡單、不存在重復編制調整及抵銷分錄的情形,更易理解;權益法編制過程工作量較大,但能通過查看合并工作底稿得知母公司對子公司實際享有的權益情況,更符合會計信息質量及時性、準確性的要求。因此,各企業在選擇合并財務報表編制的方法時,還應密切結合本企業的自身業務特色及管理層的工作需要,在成本法和權益法中選擇出最適合企業發展方向的編制方法。

主要參考文獻:

[1]裴燕.淺談企業合并的會計處理方法[J].當代經濟,2013 (2):114-115.

[2]劉玉婷.試論企業合并會計的權益結合法與購買法.國際商務財會,2015.02.

[3]郭雨鑫.同一控制下企業合并會計處理探討[J].財務與會計, 2017,(14):34-36.

[4]財政部.企業會計準則.應用指南 立信會計出版社,2018.

[5]蘇亞然,牛習現,聶艷萍.基于成本法的合并財務報表抵銷分錄編制.財會月刊,2015(34).