基于能力本位的中職會計專業實踐性教學改革探索

2018-12-19 03:16:56

新教育時代電子雜志(教師版) 2018年30期

(東莞市電子科技學校 廣東東莞 523710)

一、能力本位教育

能力本位教育(Competency Based Education,簡稱CBE),以美國、加拿大為代表,產生于二次大戰后。其核心是從職業崗位的需要出發,確定能力目標。通過學校聘請行業中一批具有代表性的專家組成專業委員會,按照崗位群的需要,層層分解,確定從事行業所應具備的能力,明確培養目標。然后,再由學校組織相關教學人員,以這些能力為目標,設置課程、組織教學內容,最后考核是否達到這些能力要求。[1]

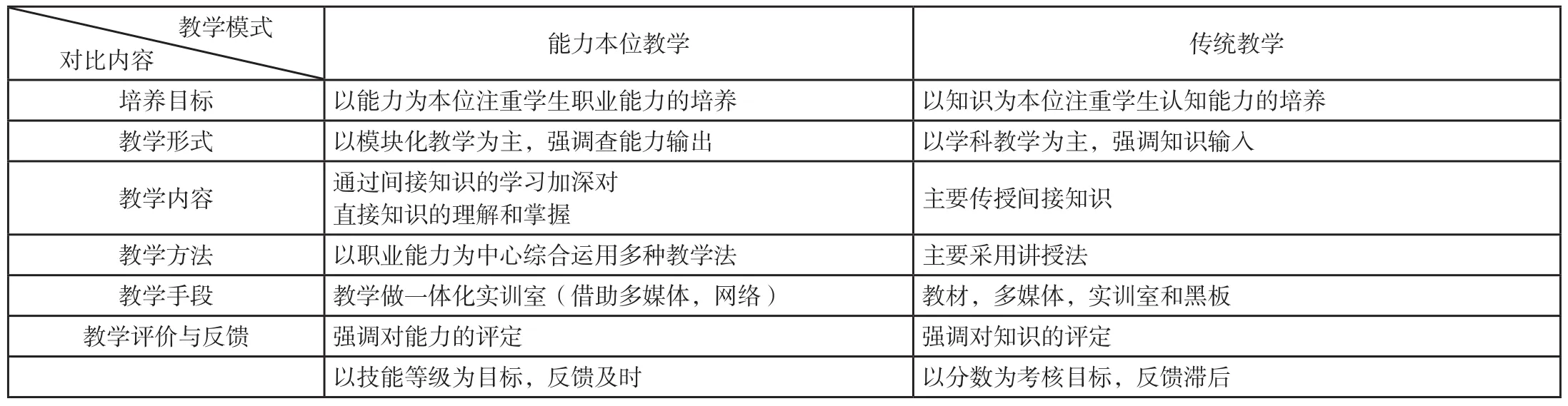

能力本位教育中的“能力”是指一種綜合的職業能力,它包括四個方面:與本職相關的知識、態度、經驗、反饋。四方面均達到才構成了一種“專項能力”,專項能力以一個學習模塊的形式表現出來。若干專項能力又構成了一項“綜合能力”,若干綜合能力又構成某種“職業能力”。能力本位教育相對于傳統教育而言,具有如下優勢(見表1 )。

表1 能力本位教學與傳統教學的比較

二、基于能力本位的中職會計實踐性教學改革探索

1.立足崗位群需求,明確人才培養目標

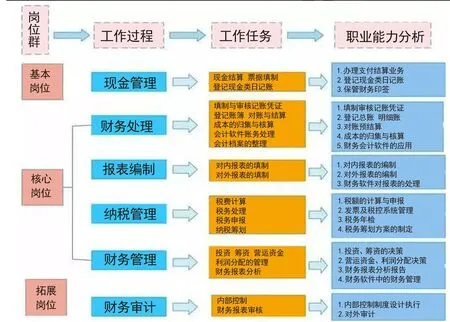

基于能力本位的考慮,學校聘請行業中一批具有代表性的專家組成專業委員會,通過對歷屆會計專業畢業生跟蹤和對用人單位進行實地走訪調查,在充分了解和掌握當前會計工作崗位技能需求的基礎上,對職業能力進行層層分解(見圖1),從而制定科學合理的人才培養方案。

2.依據職業能力,合理增設實踐性課程

基于能力本位的中職會計實踐性教學改革,可先從會計實踐性教學課程設置方面著手。根據社會發展以及職業能力需求等,合理設置與其對應的實踐課程,進而提升學生的職業能力。目前,中職會計專業的主要實踐課程包括會計技能實訓、納稅實務、會計模擬實訓以及會計電算化、用友、金蝶財務軟件等。[2]

3.深化產教融合,組織實踐性教學活動

(1)產教融合提升師資團隊

圖1 會計崗位職業能力分析

為保障會計實踐性教學課程得以保質保量地完成,可以采取“送出去、請進來”的措施予以解決。一方面積極創造條件讓任課教師利用業余時間或寒暑假到相關企業、稅務師事務所、會計師事務所等進行頂崗實習,接受前沿的專業技能培訓,這樣才能更好地進行教材的選擇、教案的組織和準備以及實踐課程的操作和指導,才能有的放矢地組織實踐性教學活動。另一方面可以聘請一些有豐富實踐經驗的行業專家兼任實踐教學課程的指導老師,幫助學生掌握實用的會計實踐能力。

(2)因地制宜編制校本教材

通過對會計實踐教學課程的教學過程和效果的反饋和總結,結合本校教學實際情況,把一些學生認可并感興趣的實踐課程教學資料和實訓材料匯總整理出來。根據本地區經濟發展的特色,選取一些有代表性的企業和財政稅務部門發生的經濟業務來編制校本教材。為保持校本教材與會計、稅務等制度的同步更新,還可以邀請校企合作企業共同開發校本教材,這樣既保證了教學內容的仿真性、同步性和針對性,又增強了師生對課程的參與性和對新內容的敏感性。

(3)知行合一落實實踐教學

會計專業的實踐性教學主要通過組織相關的課堂性實踐教學活動和階段性實踐教學活動來實現實踐性教學的有效開展。課堂性實踐教學活動主要采用模塊化教學方式,突出做中學、做中教,特點是具有分散性,是實踐性教學課程中的重要組成部分。階段性實踐教學活動與之相比,具有集中性的特點,它是在模擬實習的基礎上展開的,主要是針對某些模塊知識進行階段性的集中訓練,具體實現過程采用總—分—總的模式。

4.堅持多元評價,完善實踐性教學評價體系

由于會計專業的實踐性教學具有較強的系統性,因此在對學生實踐能力進行評價時,不能只看重實踐結果,更要加強對實踐過程的評價;也不能只看重實際操作能力的評價,也要加強對學生態度以及出勤情況等方面的考察,進而合理地反映出學生的實踐能力和綜合素質等。結合會計各門專業實踐課程的特點、重點及難點等進行細化,制定具體的量化標準,采用量化考核評價方法來實現對學生學習質量以及實踐能力的合理考察。

猜你喜歡

新世紀智能(英語備考)(2021年10期)2022-01-18 05:12:14

新世紀智能(英語備考)(2021年9期)2021-12-06 05:22:38

新世紀智能(英語備考)(2021年11期)2021-03-08 01:10:02

新世紀智能(英語備考)(2020年11期)2021-01-04 00:41:50

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

散文百家(2014年11期)2014-08-21 07:17:08

教育與職業(2014年10期)2014-04-17 19:01:05

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

河南科技(2014年11期)2014-02-27 14:17:57