印度電力行業增長12.8%,創七年新高

2018-12-18 07:16:52IEEMA研發部機械工業北京電工技術經濟研究所劉景麗

電器工業 2018年12期

關鍵詞:印度

/IEEMA研發部(文) 機械工業北京電工技術經濟研究所 劉景麗 (譯)/

在經歷了七年的沉寂之后,印度電力行業再次獲得了高速增長勢頭。在2017/18財年,印度電力行業實現了12.8%的強勁增長。第三季度和第四季度大幅增長,增長率分別為25%和14%。旋轉電機、高壓電機、電纜和儀器儀表呈現高增長率,分別達到12%、18%、20%和28%。

印度輸配電行業走過了一段漫長的道路,在獨立后取得了長足的發展,呈現指數增長態勢。70年間,印度的發電量從1947年的1400MW提高到現在的300GW。印度政府將把發展重點放在電力基礎設施,從而支撐其他工業發展。輸配電行業仍是印度最重要的領域之一,能夠服務全國,為其實現100%電氣化。隨著印度電力需求的持續增加,電力行業不僅需要提高其發電量,更要擁有這方面的最新技術。為了實現這一目標,深入全球市場,印度必須提高其裝機容量。因此,未來幾年印度對電氣設備的需求必然會大幅增加。

印度電力行業不僅在增長,而且正經歷一場重大變化。這一變化重新定義了印度電力行業的前景。最新數據表明,印度電力行業總裝機容量達到344GW,中央政府、地方邦、私營電力公司分別占24.6%、30.2%、45.2%。

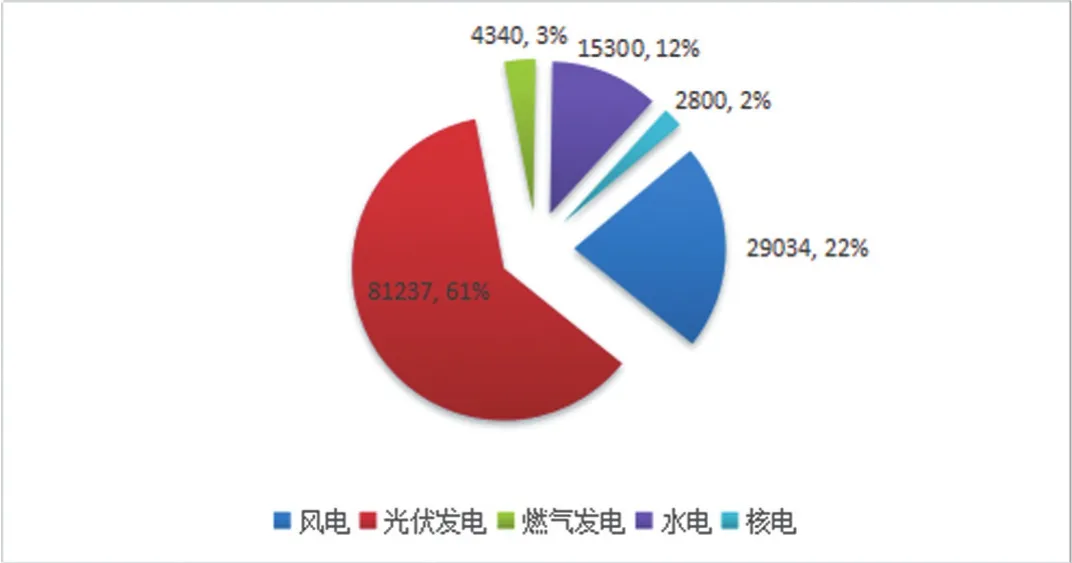

2017/18財年,印度裝機容量峰值需求約為164GW,裝機容量為344GW,其中火力發電、水力發電、可再生能源發電在整個發電組合中的份額分別為64.8%、13.2%、20.1%。

印度政府此前設定到2022年實現175GW可再生能源容量的目標,其中100GW來自太陽能,60GW來自風能。同時,印度聯邦政府計劃推出“屋頂租賃”政策,以實現到2022年通過太陽能屋頂租賃項目完成太陽能發電裝機容量40GW的目標。

表1 印度電力裝機情況

圖1 五年計劃新增發電量

印度政府將電力行業確定為重要領域,以促進工業經濟持續快速增長。印度政府為推動印度電力行業發展而采取了一些列舉措:

(1)增加100000MW發電容量:(從2014年3月的243029MW增至2018年3月的344002MW)

1)成為電力凈出口國;

2)2017/18財年,印度向尼泊爾、孟加拉國和緬甸提供了72.03億單位電力;

3)電力赤字從2013/14財年的4.2%降至2017/18財年的0.7%。

(2)一國家一電網

1)擴建100000CKM電網輸電線路;

2)2017/18財年變電容量新增86193MVA;

3)約有26個總額4842.7億盧比的TBCB項目進行招標;

4)區域電網輸電能力提高了2倍多(2010/14財年為16000MW,2014/18財年為50500MW)。

(3)印度電力村村通DDUGJY計劃

1)100%的農村電氣化;

2)耗資7589.3億盧比;

3)國家向各州撥款增加2.5倍(從2010/14財年的1087.3億盧比增至2014/18財年的2489億盧比);

4)新增256750km高低壓輸電線路;

5)新增409989臺配電變壓器。

(4)印度綜合電力發展IPDS計劃

1)耗資6542.4億盧比;

2)1376個城鎮啟用信息技術;

3)新增1900個在建城鎮;

4)1156個城鎮AT&C下降;

5)新增129093公里高低壓輸電線路;

6)新增66947臺配電變壓器。

(5)印度Uday債務重組計劃

圖2 發電量

圖3 發電量增長率

1)在Uday債務重組計劃下,通過國有電力配送公司DISCOMs節省了超過2000億盧比的利息;

2)一年內17個州的AT&C下降;

3)一年內收入差距縮小33%;

4)在世界銀行“營商便利程度”排名中,印度從2014年排名第111提高到2018年的29。

(6)“24×7”供電服務

1)印度中央政府和邦政府聯合倡議;

2)邦政府確保從2019年4月1日起24×7全民供電;

3)重點關注東北部地區;

4)完成5855個村莊的電氣化及9004個村莊的密集電氣化;

5)130個城鎮啟用信息技術;

6)計劃投入522.8萬只LED燈泡;

7)為了發展、加強州內輸電啟動986.6億盧比的項目。

(7)用高效節能燈替換所有低效燈泡計劃UJALA

1)投入價值10.7億盧比的LED燈泡;

2)UJALA計劃下投入3.001億盧比LED燈泡,每年節省1550億盧比;

3)電力行業額外投入7.799億盧比的LED燈泡;

4)通過需求匯總采購LED燈泡,成本降低87%;

5)2014/18財年新增水力發電4376MW。

這些從會員企業收集來的生產和銷售數據,約占印度整個電力行業的95%,再加上其他非會員企業的詳細分析可見,2017/18財年電力行業同比增長12.8%,而印度國內產業規模增長32%。上一季度(2017~18第四季度)增長率為14.3%,僅次于去年同期第三季度24.7%,其次是第一季度的9.71%,第二季度增長率最低,僅有4.28%。

盡管需求持續增長,低迷的市場需求、持續的進口對電力行業的發展產生不利影響,尤其是導體和絕緣子領域。

圖4 十二五期間新增裝機容量(2012~2017)

圖5 十三五計劃新增裝機容量

圖6 十二五和十三五輸電線路長度(單位:CKM)

IEEMA總裁Shreegopal Kabra先生表示:“2017/18財年第三和第四季度經濟增長顯著,業績大幅提升。在此期間,電力行業第三、第四季度分別增長了25%和14%。12.8%的大幅增長中旋轉電機、高壓電機、電纜、儀器儀表分別占12%、18%、20%、28%。政府正在全國各地部署智能和預付費電表,并敦促電表制造商擴大在印度的生產,計劃在未來三年所有的電力連接轉移到智能預付費電表上。EESL已推出兩項全球招標,共采購1000萬只智能電表。

“由于國內市場需求的增加,輸電線路塔也出現了增長。2018年3月31日的裝機容量為344002MW。在經歷了兩年的低迷期后,由于國內需求導致所有行業都處于復蘇狀態。第三和第四季度的高增長也是得益于穩定的GST法案,”他進一步補充說。

印度電力行業創紀錄的業績歸功于政府實施的“DDUJGY”、“IPDS”和“Saubhagya”等計劃;在這些計劃中,國家競相向農村家庭提供電力。2017年9月下旬,印度政府發布了一項價值1632億盧比的Saubhagya供電計劃,計劃在2018年12月前向農村和城市地區的4000多萬家庭提供電力連接。為了這個項目,IEEMA與農村電氣化公司(REC)聯手創建了一個東北專區,通過強化東北地區來推動這一增長。

隨著“印度制造”戰略的實施,印度在世界銀行《經商環境》報告排名中創紀錄躍升了30位至第100位,并有望躋身前50位。為了實現這一目標,現政府一直針對農村和基礎設施部門提出一些列措施。

IEEMA總干事蘇尼爾·米斯拉(Sunil Misra)在回應業界增長時表示:“我們相信這種增長勢頭將持續下去,因為下一財年可能有大量的輸配電項目。然而,大部分訂單將通過EPC方式進行,也將有更多的新公司進入該行業,并將其分包給現有承包商。這個行業正在慢慢復蘇。談到可再生能源,太陽能發電能力在過去三年中迅速從2.6GW增加到22GW。印度政府正在采取積極措施,以實現可再生能源發電的目標。然而,仍有一些令人關注的領域的增長在下降,如導體和絕緣子。”

與此同時,雖然所有行業都有增長,但重要的金屬和絕緣材料的原材料價格卻大幅上漲。這對制造商的現金流造成了不利影響,從而影響了交貨。

圖7 印度十二五和十三五輸電(單位:MVA/MW)

圖8 2016/17財年印度電力設備行業

表2 印度電力行業進出口情況

在過去5年中,印度電力行業出口復合年均增長率約8%,而進口只有4%。

印度電力部的一些重大投資和發展情況如下:印度能源效率服務有限公司EESL為其能效項目從全球環境基金GEF籌集了4.54億美元,以推動印度向低碳經濟發展;IL&FS金融服務有限公司已與印度J&K銀行合作,向J&K的9個總裝機容量為2000MW的水電項目提供資金,需融資約2000億盧比(約31.2億美元);為了促進可再生能源的發展,印度國家銀行和世界銀行決定向7家企業提供231.7億盧比(約合3.57億美元)信貸,用于575MW并網屋頂太陽能項目;印度電力、新能源和可再生能源的國務部長R K Singh先生表示,印度在2017年1~11月期間增加了467MW的電網交互風力發電能力;同時,累積發電量為9500MW的風力發電項目預計將于2018年3月投標完畢。

據印度電力部統計,在印度分布式能源政策DDUGJY計劃中,共有2630萬戶貧困線下的家庭實現了電氣化。

“需求保護”、“技術升級與投資”和“國內外政策改革”是實現印度電氣設備產業發展目標的三大增長驅動因素。

印度政府的期望

只有國內行業參與國內投資項目的招標;ICBS應給予國內制造商價格優惠;在投標結束前,國內制造業允許在規定的時間設置符合招標的要求。如果國內廠商正在生產同類高技術產品,并在此之前參與了對這類技術的投標,那他們允許參與低技術要求的競標(即使它們沒有生產相同的產品);來自外國供應商的設備必須在印度實驗室進行強制性檢測;任何公用事業的最低采購量應為“印度制造”產品;所有電氣設備的基本關稅應提高到10%;標準化;檢驗和校準設施應升級;促進研發;技能發展;應確保原材料的充分供應;自由貿易協定應維護國內產業利益;鼓勵產品出口;出口商面臨的非關稅壁壘問題有待解決;鼓勵外商投資原材料、零部件;對100%印度制造的產品進行出口獎勵。

業界期望

技能完善與升級;更加專注于產品的研發、設計與生產,并在研發方面投入更多;與技術供應商結成戰略聯盟;為實現政府可再生能源使命(太陽能和風能)而進行的新投資。

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

英語文摘(2021年7期)2021-08-14 02:36:28

幼兒100(2021年8期)2021-04-10 05:39:44

數學大王·趣味邏輯(2020年10期)2020-10-20 06:20:01

中國化肥信息(2018年4期)2018-08-23 09:11:18

中外文摘(2017年21期)2017-11-02 01:50:04

華人時刊(2017年19期)2017-02-03 02:51:37

青年文學(2015年1期)2015-10-24 03:27:18

海峽姐妹(2015年5期)2015-02-27 15:11:02

環球時報(2015-01-21)2015-01-21 01:38:52