2018年電解液行業發展分析受益于新能源汽車發展呈現高成長性

2018-12-18 07:16:52

電器工業 2018年12期

一、電解液在鋰電池成本中占比低,但是對性能影響重大

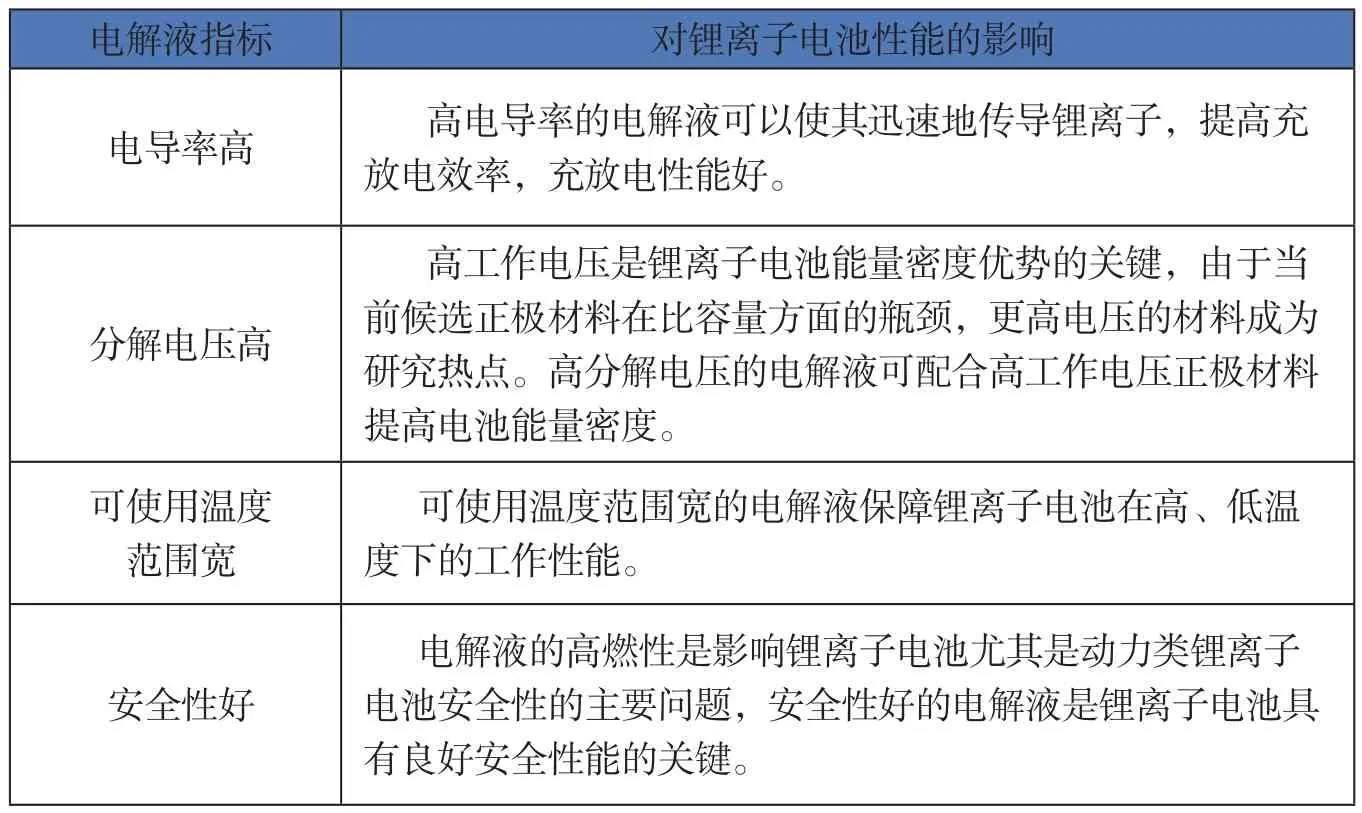

根據高工鋰電統計,鋰電池成本構成中,原材料占比80%左右,原材料主要包括正極、負極、隔膜、電解液,其中電解液在電池系統中的成本占比為4%~6%。電解液在正負極中間起到傳導鋰離子的作用,其性能直接關系到鋰電池的高電壓特性、充放電倍率、循環壽命、安全性等。

二、主要受益于新能源車發展,行業呈現高成長性

參考高工鋰電統計的鋰離子電池產量數據,將鋰電池分為動力、消費、儲能三個大類,動力類主要為電動汽車,消費類包含電動自行車、電動工具、手機、平板電腦等,然后分別測算每類電池需求對應的電解液需求。按照行業經驗,若考慮損耗,每GWh動力、儲能、消費類電池對應的電解液需求假設為1500t、1400t、1400t。

2014年,國內鋰離子電池產量最大的是手機類電池,而2015年,電動汽車用電池產量首次超過手機類,此后一直位居產量第一位。2014~2017年,國內鋰離子電池產量年均復合增速為39%,電動汽車用電池年均復合增速高達116%,同期國內的新能源車產量從2014年的9.3萬輛增長到2017年的81.3萬輛,年均復合增速高達106%。

根據《節能與新能源汽車發展規劃》,到2020年,我國新能源汽車的產量達到200萬輛,累計產銷量超過500萬輛,而2017年國內新能源車產量為81.4萬輛,累計產量約180萬輛,距離2020年500萬輛還有320萬輛的空間。雖然國家補貼逐年退坡,但是雙積分政策接力成為國內新能源車發展的新動力。除了政策的驅動,符合消費者需求的熱門車型不斷推出,也將驅動新能源車市場持續向好,預計2020年國內新能源車產量將達到193.6萬輛。由于高端車型占比提升,單車帶電量也將提升,合并考慮每年舊電池替換、租賃或者換電模式的需求量,預計到2020年,國內動力電池的需求量將達到104GWh。

圖1 鋰電池成本構成(單位:%)

表 電解液對鋰電池性能的影響

儲能電池目前處于起步階段,隨著儲能的商業模式成熟以及鋰電池度電成本下降,未來發展空間大,假設2018~2020年CAGR等于30%。

從消費類電池的應用領域看,無論是手機、平板電腦還是電動工具,滲透率均較高,未來3~5年增速預計平穩,假設CAGR等于10%。

綜合測算下來,預計到2020年,國內鋰電池總需求量153GWh,對應電解液需求量達到22.7萬噸,2018~2020年CAGR達到25%。

三、添加劑供需格局好,成為電解液廠商護城河

目前市場上常用添加劑如成膜添加劑VC、提升容量和低溫性能的添加劑FEC已經應用較為廣泛,產品制取方法相對公開,但是產品純度要求高(通常都要在99.9%以上,因為微量的雜質成份都可能影響到鋰電池的性能),因此廠商的提純工藝和品質管控能力將決定產品的成本和品質。同時,添加劑屬于高危化學品,國家環保限產背景下,生產資質(目前國內環評審批嚴格)以及高環保設備投入(化工品生產將產生廢液或者固體廢棄物,需要凈化處理)是主要壁壘,國內整體供給量有限。正是由于電解液添加劑供給端受限,而需求量提升,預計添加劑將持續高景氣。

以全球規模最大的電解液添加劑廠商長園華盛(長園集團子公司)為例,其主打產品即為VC,FEC,公司近三年的毛利率基本穩定維持在34%以上。

電解液產品的差異性主要體現在針對客戶需求調制的配方以及改善性能的添加劑,特別是隨著電池廠對充放電倍率、循環壽命、高電壓特性等性能要求的提升,所需的配方復雜性以及與之適配的添加劑多樣性將逐步提升。目前全球的電解液巨頭如日本三菱化學、日本宇部、三星SDI等都有自己獨特的添加劑技術。電解液屬于精細化工行業,而精細化工行業注重專利的保護,包括工藝和配方,客戶在選擇供應商的過程中也會進行專利審查。國內的電解液廠商要擺脫單純代工角色,開發添加劑和配方從而掌握專利、建立自身護城河是關鍵。

圖2 2014~2020年電解液需求量預測(單位:萬噸)

圖3 2013~2018年H1長園集團與電動汽車相關材料及其他功能材料毛利率(單位:%)

(以上數據及分析均來自于前瞻產業研究院《2018~2023年中國鋰電池正極材料行業發展前景與投資預測分析報告》)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

汽車維修與保養(2020年11期)2020-11-23 12:40:39

中國果業信息(2019年10期)2019-11-13 01:21:34

海峽姐妹(2019年8期)2019-09-03 01:01:00

聚氯乙烯(2018年9期)2018-02-18 01:11:34

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36