銀保協作、風險自留與銀行信用風險補償

2018-12-08 09:09:50顧海峰

財經理論與實踐 2018年5期

摘 要:在分析風險自留的內生邏輯基礎上,進一步分析風險自留實現銀行信用風險補償的內在機理。研究表明:銀保信貸系統通過對貸款企業個體風險與事先設定的平均代償風險的匹配性甄別,實現對銀行信用風險的分級補償功能。針對銀行超預期信用風險,先行實施銀行風險撥備機制對銀行平均代償風險進行補償,然后實施超額風險自留機制對超過平均代償風險的銀行超額風險部分再次進行補償,超額風險自留補償基金將由銀行與擔保機構依據各自的風險均衡配置閾值占比共同籌集,以此來實現銀行信用風險分級補償目標。并以此為依據,設計了銀保信貸系統風險自留機制。

關鍵詞: 銀保協作;風險自留;銀行信用風險補償;風險甄別;銀行風險撥備

中圖分類號:F830.9 文獻標識碼: A文章編號:1003-7217(2018)05-0030-07

一、引 言

信貸市場的信息不對稱問題,將促使商業銀行實施信貸配給,從而導致中小企業群體被“擠出”信貸市場,由此引發中小企業融資困境。一些研究者試圖引入中小銀行來緩解中小企業融資難題[1-4]。但是,Baltensperger(1998)研究發現,引入中小銀行僅僅是細分信貸市場,難以改進信息不對稱問題[6]。對此,顧海峰(2015)認為,推行銀保協作模式可以有效降低信貸配給程度,改進中小企業融資效率[7]。在銀保協作模式下,銀行與擔保機構建立協同運作機制,原本由銀行獨立承擔的貸款風險將在銀行與擔保機構之間進行內部均衡配置,銀保信貸體系演變為“銀保信貸系統”。但是,信息不對稱將引發信貸效率不足,為改進信貸市場效率,需要對銀行信用風險進行補償,以保障銀保信貸系統風險運營的安全性及可持續性。建立風險自留機制是銀行信用風險補償的重要路徑,一旦貸款企業發生逾期還貸行為,銀保信貸系統將實施風險自留機制,以彌補對貸款企業的債務代償損失,從而實現銀保信貸系統信用風險補償目標。

這方面的現有文獻主要集中于銀行信用風險測度、預警、傳導處置等三大層面。在銀行信用風險測度層面,Jorion(1996)采用VAR理論建立了信用風險測度模型[8],Saunders(1999)拓展了VAR模型與方法[9],Jose與Marc(2000)建立了基于兩階段的風險測度模型與方法[10]。在銀行信用風險預警層面,聞岳春與王婧婷(2010)采用BP神經網絡方法建立了金融控股公司風險預警的FA-BPNN模型[11];樓文高與喬龍(2011)建立了金融風險預警的神經網絡模型[12];陸靜與王捷(2012)運用貝葉斯網絡方法,建立了商業銀行全面風險預警系統[13]。在銀保協作及銀保信貸層面,顧海峰基于銀保協作視角建立了銀保信貸系統,分析了銀保信貸系統內部的信用風險傳導機制[14],并探討了風險有限免疫制度環境下銀保信貸系統內部的信用風險演進機理及傳導規律[15]。

綜上,現有文獻主要集中于銀行信用風險的測度、預警等方面,尚未涉及“風險自留與銀行信用風險補償”層面的探討。為此,本文試圖構建銀行業科學高效的風險自留機制,以實現中國銀行業信用風險補償目標。

二、銀保信貸系統風險自留的內生邏輯分析

(一)銀保信貸系統風險自留的內生依據:信用風險補償

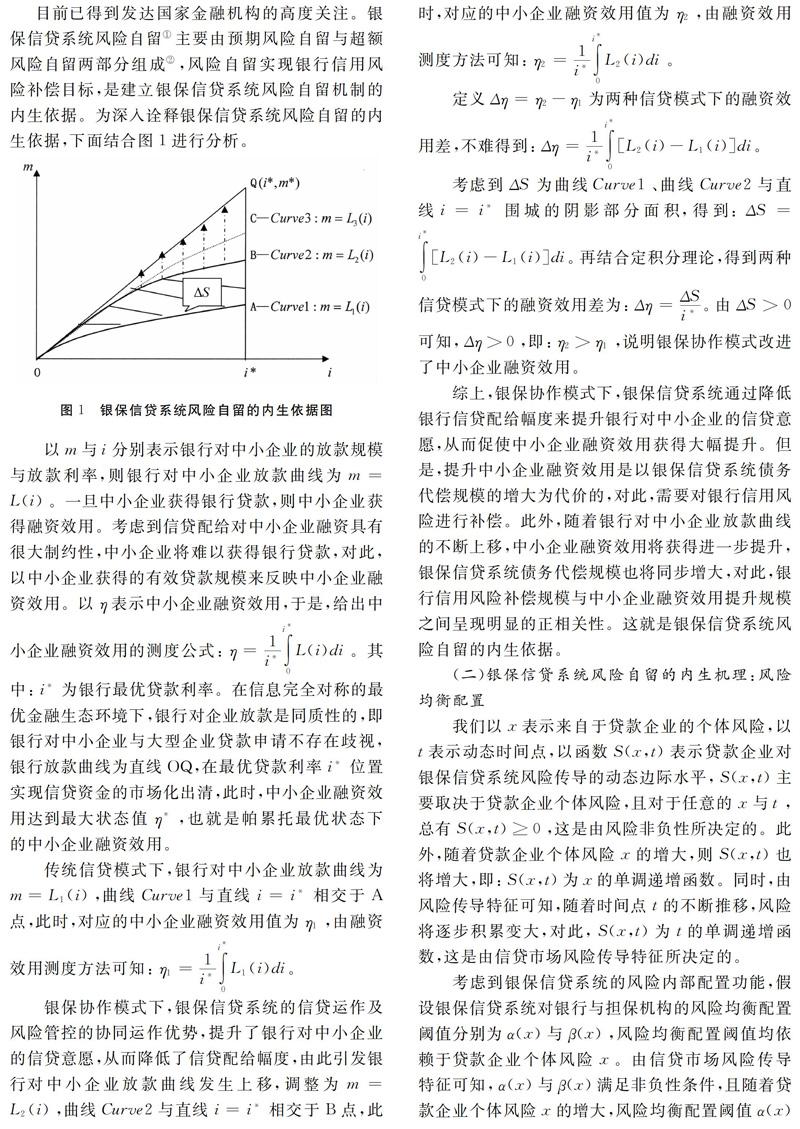

風險自留是一種有計劃的風險承擔行為,風險自留機制已成為銀行業信用風險管理的重要創新機制,目前已得到發達國家金融機構的高度關注。銀保信貸系統風險自留①主要由預期風險自留與超額風險自留兩部分組成②,風險自留實現銀行信用風險補償目標,是建立銀保信貸系統風險自留機制的內生依據。為深入詮釋銀保信貸系統風險自留的內生依據,下面結合圖1進行分析。

綜上,銀保協作模式下,銀保信貸系統通過降低銀行信貸配給幅度來提升銀行對中小企業的信貸意愿,從而促使中小企業融資效用獲得大幅提升。但是,提升中小企業融資效用是以銀保信貸系統債務代償規模的增大為代價的,對此,需要對銀行信用風險進行補償。此外,隨著銀行對中小企業放款曲線的不斷上移,中小企業融資效用將獲得進一步提升,銀保信貸系統債務代償規模也將同步增大,對此,銀行信用風險補償規模與中小企業融資效用提升規模之間呈現明顯的正相關性。這就是銀保信貸系統風險自留的內生依據。

三、風險自留實現銀行信用風險補償的機理分析

(一)風險自留的運作流程及原理分析

由風險自留的內生邏輯可知,銀保信貸系統風險自留運行流程主要包括如下過程:第一,銀保信貸系統對信用風險的均衡配置過程,實現信用風險在銀行與擔保機構之間的內部均衡配置目標;第二,銀保信貸系統對風險補償基金的募集過程,實現風險補償基金的募集目標;第三,銀保信貸系統對信用風險的甄別過程,實現銀行信用風險的分級補償目標;第四,對于預期范圍內的信用風險,實施銀行風險撥備機制(又稱為“預期風險自留機制”)的風險補償過程,實現銀行預期信用風險的補償目標;第五,對于超越預期范圍的超額風險部分,實施銀保信貸系統超額風險自留機制的風險補償過程,實現銀行超額信用風險的補償目標;第六,擔保機構對貸款企業的代償債務追索過程,保障擔保機構的持續擔保能力,以此來實現銀保信貸系統風險自留機制運行的可持續性目標。即銀保信貸系統風險自留的運作流程圖如圖2。

由圖2可知:(1)信貸市場信息不對稱導致銀保信貸系統難以準確觀測到貸款企業可能存在的逾期還貸風險,對此,銀保信貸系統向貸款企業放款的同時,來自于貸款企業的潛在逾期還貸風險將轉化為銀保信貸系統信用風險。銀保信貸系統依據貸款風險承擔最大化原則對銀行與擔保機構進行風險均衡配置,以實現銀保信貸系統風險運營效率的最大化目標。

(2)銀保信貸系統風險自留機制對銀行信用風險補償目標的實現,必須依賴于風險補償基金的募集過程。風險補償基金主要分為預期風險補償基金與超額風險補償基金,預期風險補償基金主要表現為銀行風險撥備金形式,由銀行獨立承擔募集任務。超額風險補償基將依據銀行與擔保機構各自承擔的風險占比,由銀行與擔保機構共同承擔募集任務。可見,風險補償基金的募集過程,是建立風險自留機制的重要基礎。

(3)銀保信貸系統運用科學高效的風險評估系統,通過將貸款企業微觀風險與宏觀經濟環境風險有效融合,事先設定信用風險閾值。若信用風險分布于閾值水平之內,則界定為預期風險;若信用風險分布于閾值水平之外,則將超越閾值之外的風險部分界定為額外風險。銀保信貸系統通過對信用風險進行分級管理,以實現銀行信用風險的分級補償目標。

(4)一旦信用風險低于事先設定的風險閾值,說明信用風險分布于預期范圍內,則銀保信貸系統通過實施銀行風險撥備機制。銀行風險撥備機制的主要功能在于,以平均貸款損失率為依據,在每個會計年度未分配利潤中事先計提一定比例的風險準備金,計提比例主要由信貸市場平均貸款損失率所決定,以此來彌補銀行的潛在貸款損失。可見,實施銀行風險撥備機制有助于實現預期范圍內的銀行信用風險補償目標。

(5)一旦信用風險高于事先設定的風險閾值,說明信用風險超越預期范圍,則銀保信貸系統將對銀行信用風險實施分級補償措施。對于風險閾值水平的銀行信用風險主要通過實施銀行風險撥備機制進行補償。對于超過風險閾值的額外風險部分,主要通過實施銀保信貸系統超額風險自留機制對銀行信用風險進行補償。銀保信貸系統超額風險自留機制的主要功能在于,利用銀保信貸系統內部資源(自有資金、借入資金等)籌措風險補償基金,以對沖銀行潛在的超額債務代償損失。可見,實施銀保信貸系統超額風險自留機制,通過對超過事先設定風險閾值的超額風險部分進行對沖,有助于實現銀行超額信用風險補償目標。

(6)一旦貸款企業發生逾期還貸行為,則擔保機構履行債務代償義務之后,將對貸款企業行使債務追索權。擔保機構通過實施科學高效的債務追索機制,及時回收全部或部分代償資金,并將代償資金注入擔保機構來補充其權益類資本金,以此來保障擔保機構的持續擔保及債務代償能力,從而有助于實現銀保信貸系統風險自留機制運行的可持續性目標。

(二)風險自留對銀行信用風險補償的實現機理

綜上,若貸款企業個體風險低于平均代償風險,則實施銀行風險撥備機制(預期風險自留機制),以實現銀行預期信用風險補償目標。若貸款企業個體風險超過平均代償風險,則需要對銀行信用風險進行分級補償,一方面,實施銀行風險撥備機制(預期風險自留機制)先行補償預期風險;另一方面,實施超額風險自留機制對超過預期范圍的超額風險部分再次進行補償,以實現銀行信用風險分級補償目標。

(三)風險自留實現銀行信用風險補償的機理詮釋

依據上述機理,給出風險自留對銀行信用風險補償的實現路徑圖(見圖3)。

由圖3可知,風險自留對銀行信用風險補償主要通過以下六條路徑實現:(1)實現銀保信貸系統對信用風險的均衡配置過程。信貸市場信息不對稱將促使貸款企業的潛在逾期還貸風險轉化為銀保信貸系統信用風險,銀保信貸系統在風險承擔最大化原則下對銀行與擔保機構進行信用風險均衡配置,并對銀行與擔保機構分別設定風險均衡承擔的風險配置閾值,銀行與擔保機構依據各自風險配置閾值的相對占比來合理承擔風險。

(2)實現銀保信貸系統對風險補償基金的募集過程。風險補償基金主要包括銀行風險撥備金與超額風險補償基金兩部分組成。對于銀行風險撥備金的募集,主要依據信貸市場平均貸款損失率,在銀行每個會計年度未分配利潤中事先計提一定比例的風險準備金。對于超額風險補償基金的募集,將由銀行與擔保機構按照貸款初期各自的風險配置閾值占比來共同承擔超額風險補償基金的募集義務。

(3)實現銀保信貸系統對信用風險的設定及甄別過程。銀保信貸系統依據信貸市場的歷史代償風險水平,結合當前及未來一段時期國內外宏觀經濟及金融環境,在貸款初期事先設定平均代償風險。在此基礎上,對貸款企業的潛在個體風險與事先設定的平均代償風險進行風險甄別。若貸款企業的潛在個體風險低于事先設定的平均代償風險,則將信用風險界定為預期風險;若潛在個體風險高于平均代償風險,則將信用風險界定為超預期風險。

(4)實現銀保信貸系統對銀行預期信用風險的補償過程。若貸款企業的潛在個體風險低于事先設定的平均代償風險,則實施銀保信貸系統預期風險自留機制對銀行信用風險進行補償。銀行風險撥備機制作為銀保信貸系統預期風險自留機制的具體表現形式,通過銀行若干會計年度的風險準備金積累,足以彌補銀行預期范圍內的潛在貸款損失。

(5)實現銀保信貸系統對銀行超額信用風險的補償過程。一旦貸款企業的潛在個體風險超過事先設定的平均代償風險,則需要發揮預期風險自留機制與超額風險自留機制的協同補償功能對銀行信用風險進行分級補償。針對事先設定的平均代償水平,運用銀行風險撥備機制(預期風險自留機制)先行對銀行信用風險進行補償,在此基礎上,針對超過平均代償水平的額外風險部分,實施超額風險自留機制對銀行超額信用風險進行補償。

(6)實現擔保機構對貸款企業的代償債務追索過程。提升擔保機構的持續代償能力是銀保信貸系統風險運營效率最大化的重要前提,一旦貸款企業到期無法還貸,則擔保機構將按照風險均衡配置閾值承擔一定的債務代償風險,對此,除了對銀行信用風險進行補償之外,還需要對擔保機構信用風險進行補償。

四、銀保信貸系統風險自留機制的設計

1.建立基于風險分擔與代償匹配的銀保信用風險均衡配置機制。第一,建立貸款協同運作及風險協同管控協下的銀保風險分擔機制,以提升銀保風險分擔功能;第二,建立整體代償效率最大化下的債務代償匹配機制,以提升銀保債務代償功能;第三,建立突發性信用風險的均衡配置機制,以提升銀保信貸系統對突發性信用風險的應對能力。

2.建立基于預期自留與超額自留的風險補償基金分級募集機制。第一,建立預期風險自留下的風險補償基金募集機制,以補償銀行預期信用風險;第二,建立超額風險自留下的風險補償基金募集機制,以補償銀行超額信用風險;第三,建立基于第三方保險補償的風險補償基金募集機制,以提升銀行信用風險補償功能。

3.建立基于事前監測與事后分級的銀保信貸系統風險甄別機制。第一,建立對歷史貸款運行數據的事前監測機制,以科學界定風險甄別的基準閾值;第二,建立以基準閾值為風險自留類別界定依據的風險事后分級機制,以科學界定風險自留類別;第三,建立風險基準閾值的優化調整機制,以提升銀保信貸系統風險甄別功能。

4.建立基于銀行風險撥備的銀行預期信用風險補償機制。第一,建立基于基準閾值的銀行風險撥備金計提機制,以界定銀行風險撥備金的計提規模;第二,建立以穩健增值為原則的銀行風險撥備運作機制,以提升銀行風險撥備對銀行預期信用風險的補償規模;第三,建立以流動性為原則的銀行風險撥備管理機制,以提升對銀行預期信用風險的補償速度。

5.建立基于超額風險自留的銀行超額信用風險補償機制。第一,建立以銀保風險均衡配置閾值占比為原則的風險超額自留基金計提機制,以科學界定風險超額自留基金的計提規模;第二,建立以增值性與流動性相融合的超額風險自留基金的運作及管理機制,以提升超額風險自留對銀行超額信用風險的補償功能;第三,建立超額風險自留與預期風險自留的協同運作機制,以提升對銀行超額信用風險的補償效率。

6.建立基于債權流轉與關聯保證的擔保機構代償債務追索機制。第一,建立擔保機構代償債務追索的債權流轉機制,以快速回收擔保機構代償資金;第二,建立擔保機構代償債務追索的關聯保證機制,以實現擔保機構代償資金的順利回收功能;第三,對貸款企業建立第三方信用風險緩釋機制,以提升擔保機構對代償資金的回收規模。

五、結 語

以上主要基于銀保信貸系統視角,從理論上探討了風險自留與銀行信用風險補償問題。一方面,通過建立中小企業融資效率測度函數,揭示了風險自留的內生邏輯;另一方面,通過建立超額風險自留規模函數與銀保風險均衡配置閾值函數,揭示了風險自留實現銀行信用風險補償的內在機理,并以此為依據,設計了銀保信貸系統風險自留機制。作為風險自留與銀行信用風險補償方面的研究成果,希望能為學術界進行這方面的后續研究提供一定的理論鋪墊。

注釋:

① 所謂銀保信貸系統風險自留,主要是指銀行與擔保機構基于風險主動承擔原則,針對銀保信貸系統可能發生的潛在債務代償風險,利用銀保信貸系統內部資源(自有資金、借入資金等)籌集風險補償基金,以分級對沖銀保信貸系統的潛在債務代償損失,以此來實現銀行信用風險分級補償的風險管理行為。

② 其中,預期風險自留又稱為“銀行風險撥備”,主要針對銀行預期范圍內的信用風險進行補償;超額風險自留相對比較復雜,主要針對銀行超越預期范圍的超額風險部分進行補償。

參考文獻:

[1] Berger A N,Udell G F. Relationship lending and lines of credit in small firm finance[J]. Journal of Business,1995(18): 230-242.

[2] Berger A N, Udell G F. Small business credit availalibity and relationship lending: the importance of bank organizational structure[J]. Journal of Economic Forthcoming,2002(15): 613-617.

[3] Banerjee A V, Besley T G. The neighbour's keeper: the design of a credit cooperative with theory and a test[J]. Quarterly of Economics,1994(3): 107-110.

[4] Alian L Riding , George Haines J R. Loan guarantees: costs of default and benefits to small frms[J]. Journal of Business Venturing,2001(16): 595-612.

[5] Stiglitz J ,Weiss. Credit rationing in markets with imperfection information[J].American Economics Review, 1991,71(3): 393-410.

[6] Baltensperger. Credit rationing: issues and questions[J]. Journal of Money,credit,and Banking, 1998,10(2)

:170-183.

[7] 顧海峰. 銀保協作、ART保險與銀行信用風險轉移[J]. 財經理論與實踐,2015(6):1-5.

[8] Jorion P. Risk: measuring the risk in value at risk[J]. Financial Analysts Journal, 1996(11):198-221.

[9] Saunders A. Credit risk measurement: new approaches to value at risk and otoher paradigms[M]. John Wiley and Sons, Inc,1999:368-392.

[10]Jose A Lopez, Marc R Saidenberg. Evaluating credit risk models[J]. Journal of Banking and Finance,

2000(24):151-165.

[11]聞岳春,王婧婷. 基于FA-BPNN的金融控股公司風險預警系統研究——以美國和臺灣地區為例[J].國際金融研究,2010(11):17-22.

[12]樓文高,喬龍. 基于神經網絡的金融風險預警模型及其實證研究[J].金融論壇,2011(11):20-26.

[13]陸靜,王捷. 基于貝葉斯網絡的商業銀行全面風險預警系統[J].系統工程理論與實踐,2012(2):19-24.

[14]顧海峰. 銀保協作下商業銀行信用風險的傳導及管控機制研究——基于系統科學的分析視閾[J].國際金融研究,2013(2):58-66.

[15]顧海峰. 銀保協作下商業銀行信用風險的傳導模型及機理研究——基于風險有限免疫制度環境[J].金融經濟學研究,2014(6):110-126.

(責任編輯:寧曉青)