中國(guó)沖銷(xiāo)式干預(yù)的利率效應(yīng)檢驗(yàn)

2018-12-08 09:09:50黃奕

財(cái)經(jīng)理論與實(shí)踐 2018年5期

黃奕

摘 要:依據(jù)資產(chǎn)組合平衡理論,沖銷(xiāo)式干預(yù)存在利率效應(yīng),且在資本項(xiàng)目開(kāi)放條件下,這種利率效應(yīng)負(fù)向影響沖銷(xiāo)式干預(yù)的效果。實(shí)證表明:我國(guó)沖銷(xiāo)式干預(yù)存在利率效應(yīng),盡管當(dāng)前我國(guó)資本項(xiàng)目處于半開(kāi)放的狀態(tài),然而,沖銷(xiāo)式干預(yù)的利率效應(yīng)已經(jīng)開(kāi)始影響干預(yù)效果,但這種干預(yù)最終仍是有效的。

關(guān)鍵詞: 沖銷(xiāo)式干預(yù);資產(chǎn)組合平衡理論;沖銷(xiāo)系數(shù);資本項(xiàng)目開(kāi)放

中圖分類(lèi)號(hào):F830.92 文獻(xiàn)標(biāo)識(shí)碼: A文章編號(hào):1003-7217(2018)05-0008-07

一、引言與文獻(xiàn)綜述

2018年是我國(guó)改革開(kāi)放四十周年,面對(duì)全球正在經(jīng)歷的新一輪發(fā)展大變革、大調(diào)整,習(xí)近平在十九大報(bào)告中強(qiáng)調(diào),我國(guó)堅(jiān)持對(duì)外開(kāi)放的基本國(guó)策,堅(jiān)持打開(kāi)國(guó)門(mén)搞建設(shè)。在2018年的博鰲亞洲論壇上,習(xí)近平更是發(fā)出“中國(guó)開(kāi)放的大門(mén)不會(huì)關(guān)閉,只會(huì)越開(kāi)越大”的聲音。

伴隨著我國(guó)進(jìn)一步擴(kuò)大對(duì)外開(kāi)放的決心,資本項(xiàng)目的完全開(kāi)放也將提上日程,因此,在資本項(xiàng)目開(kāi)放的條件下,沖銷(xiāo)式干預(yù)的資產(chǎn)組合平衡理論(Portfolio Balance Model,PBM)研究意義重大,尤其是其提及的沖銷(xiāo)式干預(yù)將會(huì)引起本國(guó)利率的變化,即沖銷(xiāo)式干預(yù)的利率效應(yīng)更具有研究?jī)r(jià)值。

資產(chǎn)組合平衡理論(PBM)于上世紀(jì)70年代提出,該理論認(rèn)為,管理當(dāng)局的沖銷(xiāo)式干預(yù)雖然沒(méi)有引起基礎(chǔ)貨幣數(shù)量的變化,但使得本幣債券和外幣債券的供需發(fā)生了變化,從而將進(jìn)一步引起利率的變化,即沖銷(xiāo)式干預(yù)存在利率效應(yīng)。在資本項(xiàng)目開(kāi)放的假設(shè)條件下,利率效應(yīng)將使得原先外匯市場(chǎng)干預(yù)的效果打折扣,但是,由于本幣債券與外幣債券之間是不完全可替代的,因此,利率效應(yīng)不足以完全抵消外匯市場(chǎng)干預(yù),所以最終來(lái)看,沖銷(xiāo)式干預(yù)仍是有效的。

我國(guó)外匯市場(chǎng)干預(yù)的方向主要是干預(yù)人民幣升值,一方面,通過(guò)發(fā)行央行票據(jù)和正回購(gòu)等手段對(duì)基礎(chǔ)貨幣的增長(zhǎng)進(jìn)行了沖銷(xiāo)。持續(xù)的、高頻的、大額的沖銷(xiāo)抑制了商業(yè)銀行的信貸擴(kuò)張能力,因此,商業(yè)銀行對(duì)發(fā)行央票票據(jù)和正回購(gòu)并不十分積極,央行票據(jù)的發(fā)行就曾多次出現(xiàn)流標(biāo)的情況。為了保證沖銷(xiāo)的順利實(shí)施,人民銀行只有提高利率。另一方面,2007年8月12日,國(guó)家外匯管理局發(fā)布了《關(guān)于境內(nèi)機(jī)構(gòu)自行保留經(jīng)常項(xiàng)目外匯收入的通知》,因此,2007年9月之后,資本項(xiàng)目的管理愈發(fā)困難。所以,我國(guó)資本項(xiàng)目雖然尚處于半開(kāi)放、半管制的狀態(tài),但是,沖銷(xiāo)式干預(yù)的利率效應(yīng)仍有可能影響干預(yù)效果。

最早對(duì)PBM進(jìn)行實(shí)證研究的是Branson、Halttunen和Masson(1977,1979)[1 , 2],他們對(duì)1971年8月至1978年3月美元對(duì)西德馬克即期匯率、美國(guó)和德國(guó)的貨幣供應(yīng)量以及美元資產(chǎn)數(shù)量的月度數(shù)據(jù)做兩階段最小二乘法2SLS估計(jì),從而證明沖銷(xiāo)式干預(yù)的有效性。Obstfeld(1983)在變量的選取及實(shí)證方法上與Branson等(1977)[1]基本相同,結(jié)果表明,1975-1981年在完全預(yù)期的假設(shè)下,德國(guó)中央銀行在外匯市場(chǎng)上購(gòu)買(mǎi)132.5億元的德國(guó)馬克并進(jìn)行沖銷(xiāo),將導(dǎo)致西德馬克對(duì)美元升值3%[3]。Danker等(1985)利用非線性兩階段最小二乘法NL2SLS,檢驗(yàn)了西德馬克資產(chǎn)、美元資產(chǎn)、加元資產(chǎn)之間的不完全可替代性,從而間接證明檢驗(yàn)PBM和沖銷(xiāo)式干預(yù)的有效性[4]。Keaney和MacDoneld(1986)研究表明,英格蘭銀行在外匯市場(chǎng)上購(gòu)買(mǎi)價(jià)值為100億美元的英鎊并進(jìn)行沖銷(xiāo),將導(dǎo)致英鎊對(duì)美元升值3.2%;對(duì)資本流動(dòng)加以限制將增加沖銷(xiāo)式干預(yù)的有效性[5]。Dominguez和Frankel(1993)對(duì)1985-1990年美德兩國(guó)的聯(lián)合干預(yù)進(jìn)行了實(shí)證研究,最終得出沖銷(xiāo)式干預(yù)是有效的結(jié)論[6]。

在我國(guó),原雪梅(1998)較早對(duì)PBM做了理論論述,但是沒(méi)有分析其在我國(guó)是否成立[7]。董云巍(2001)研究表明,由于我國(guó)資本項(xiàng)目存在較為嚴(yán)格的管制措施,本幣資產(chǎn)與外幣資產(chǎn)是完全不可替代的,因此,基于PBM,我國(guó)沖銷(xiāo)式干預(yù)應(yīng)該是有效的[8]。刁鋒(2002)的研究表明,PBM在我國(guó)是成立的,沖銷(xiāo)式干預(yù)是有效的[9]。張荔和田崗等(2005)研究認(rèn)為,我國(guó)貨幣政策的獨(dú)立性受到了侵蝕,但并沒(méi)有對(duì)沖銷(xiāo)式干預(yù)的有效性做研究[10]。劉亦杰(2005)認(rèn)為,由于我國(guó)資本項(xiàng)目管制程度較高,無(wú)法直接檢驗(yàn)資產(chǎn)組合平衡理論,因此,人民銀行的沖銷(xiāo)操作不會(huì)對(duì)資本流動(dòng)產(chǎn)生顯著影響,從而間接證明PBM在我國(guó)成立[11]。杜曉蓉(2006)的研究認(rèn)為,沖銷(xiāo)式干預(yù)將對(duì)風(fēng)險(xiǎn)溢價(jià)產(chǎn)生沖擊,從而使得干預(yù)效果打折扣,但并沒(méi)有進(jìn)行實(shí)證檢驗(yàn)[12]。桂詠評(píng)(2008)通過(guò)Johanson協(xié)整性技術(shù)檢驗(yàn)本國(guó)利率、外國(guó)利率、即期匯率、未來(lái)即期匯率、本國(guó)資產(chǎn)、外國(guó)資產(chǎn)六者之間是否存在長(zhǎng)期的均衡關(guān)系,結(jié)果表明在我國(guó)是成立的,沖銷(xiāo)式干預(yù)是有效的[13]。此后,不少學(xué)者[14-19]的類(lèi)似研究都表明,我國(guó)對(duì)外匯市場(chǎng)干預(yù)進(jìn)行了較大程度的沖銷(xiāo),并且沖銷(xiāo)式干預(yù)減緩了人民幣升值速度,從這一點(diǎn)上來(lái)看,沖銷(xiāo)式干預(yù)是有效的。

在對(duì)國(guó)內(nèi)外研究PBM的相關(guān)文獻(xiàn)進(jìn)行梳理之后,不難發(fā)現(xiàn),以往的研究主要是通過(guò)PBM檢驗(yàn)沖銷(xiāo)式干預(yù)的有效性,而對(duì)沖銷(xiāo)式干預(yù)的利率效應(yīng)以及利率效應(yīng)和匯率變化兩者關(guān)系上的研究較少,因此,本文對(duì)該問(wèn)題進(jìn)行進(jìn)一步研究。

二、理論分析

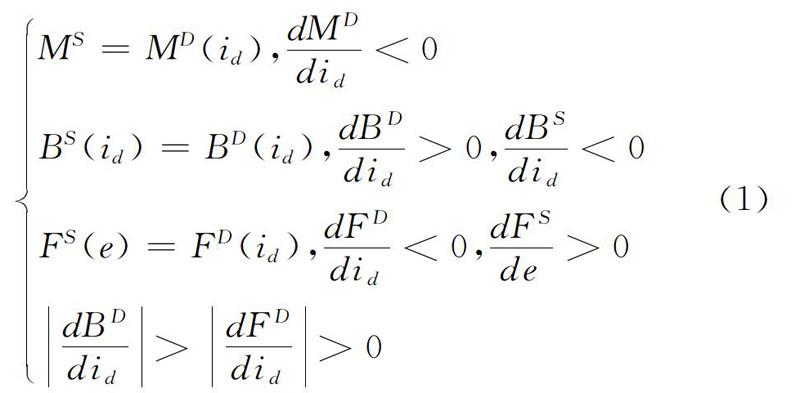

PBM認(rèn)為,由于各國(guó)的經(jīng)濟(jì)基礎(chǔ)、經(jīng)濟(jì)實(shí)力、發(fā)展?jié)摿ΑL(fēng)險(xiǎn)控制、政治局勢(shì)等諸多因素存在很大的差異,因此,即便在資本項(xiàng)目開(kāi)放的條件下,本國(guó)資產(chǎn)與外國(guó)資產(chǎn)之間也并不是完全可替代的,非抵補(bǔ)的利率平價(jià)不成立。且持有外國(guó)貨幣不僅承擔(dān)機(jī)會(huì)成本,在本國(guó)又不是法定流通貨幣,無(wú)法使用,因此,本國(guó)投資者不持有外國(guó)貨幣,本國(guó)投資者在本國(guó)貨幣、本幣債券和外幣債券三種類(lèi)型的資產(chǎn)之間進(jìn)行配置,從而在風(fēng)險(xiǎn)最小的情況下實(shí)現(xiàn)財(cái)富的最大化:W=MD+BD+FD×e。其中,W表示財(cái)富,MD表示本國(guó)貨幣需求數(shù)量,是關(guān)于本國(guó)利率id的增函數(shù);BD表示本幣債券需求數(shù)量,是關(guān)于本國(guó)利率id的減函數(shù);FD表示外幣債券需求數(shù)量,同樣是關(guān)于本國(guó)利率id的減函數(shù);e是直接標(biāo)價(jià)法表示的匯率。在不考慮收入和財(cái)富增長(zhǎng)、外國(guó)利率以及投資者對(duì)未來(lái)匯率預(yù)期的假設(shè)下,資產(chǎn)組合平衡理論有以下表達(dá)式: