融資約束、財(cái)務(wù)松弛與股價(jià)信息含量

2018-12-07 03:48:38劉宇堯陸家騮

管理科學(xué) 2018年5期

劉宇堯,陸家騮

中山大學(xué) 管理學(xué)院,廣州 510275

基于此,將財(cái)務(wù)松弛納入已有理論模型進(jìn)行拓展,在理論模型推導(dǎo)所得結(jié)論的基礎(chǔ)上,利用2007年至2016年中國(guó)A股上市公司數(shù)據(jù),采用固定效應(yīng)模型對(duì)財(cái)務(wù)松弛與股價(jià)信息含量之間的關(guān)系進(jìn)行實(shí)證檢驗(yàn)。實(shí)證研究中采用股價(jià)同步性(r2)測(cè)量股價(jià)信息含量,根據(jù)財(cái)務(wù)松弛的定義和其他學(xué)者的研究成果構(gòu)建財(cái)務(wù)松弛的測(cè)量指標(biāo),并且利用2007年底出臺(tái)的《物權(quán)法》中應(yīng)收賬款可以抵押貸款這一規(guī)定構(gòu)建雙重差分模型,控制可能存在的內(nèi)生性問(wèn)題。

研究結(jié)果表明,財(cái)務(wù)松弛確實(shí)是影響上市公司信息披露的重要因素,當(dāng)公司面臨融資約束時(shí),公司內(nèi)部財(cái)務(wù)松弛水平的增加會(huì)使上市公司減少信息披露,進(jìn)而降低股價(jià)信息含量,在采用雙重差分模型控制內(nèi)生性之后這一結(jié)論仍然成立。這說(shuō)明作為內(nèi)部資本結(jié)構(gòu)重要組成內(nèi)容的財(cái)務(wù)松弛不僅影響公司的經(jīng)營(yíng)活動(dòng),也是影響上市公司股價(jià)特質(zhì)性信息含量的重要因素。

研究結(jié)果為研究和監(jiān)管上市公司信息披露提供了一個(gè)新的內(nèi)部視角,也將目前學(xué)界對(duì)財(cái)務(wù)松弛與公司投融資等經(jīng)營(yíng)活動(dòng)關(guān)系的研究拓展到探究財(cái)務(wù)松弛對(duì)于資本市場(chǎng)的影響。

引言

有效市場(chǎng)理論認(rèn)為,當(dāng)資本市場(chǎng)有效時(shí),股價(jià)能及時(shí)反映上市公司的所有信息,股價(jià)中包含的與公司相關(guān)的信息越多,股價(jià)的信息含量越高,股價(jià)就更接近公司的實(shí)際價(jià)值,可以改善資本市場(chǎng)的價(jià)格發(fā)現(xiàn)和資源配置功能,因此股價(jià)信息含量是測(cè)量資本市場(chǎng)運(yùn)行效率的重要指標(biāo)[1]。但是已有研究表明上市公司管理層具有足夠的動(dòng)機(jī)[2-3]和操作空間[4]干預(yù)信息披露,進(jìn)而影響上市公司股價(jià)信息含量。而在這些影響信息披露的動(dòng)機(jī)中,獲取外部融資是上市公司主動(dòng)進(jìn)行信息披露的主要?jiǎng)訖C(jī)[5-6]。這是因?yàn)椋环矫妫诠具M(jìn)行融資時(shí)主動(dòng)向外界傳遞正面信息以降低公司融資成本[7],緩解公司面臨的融資約束[8];另一方面,因?yàn)榉煞ㄒ?guī)的要求,對(duì)外融資時(shí)必須披露多的信息。

然而,近十幾年來(lái)越來(lái)越多的國(guó)內(nèi)外上市公司出于應(yīng)對(duì)危機(jī)或把握未來(lái)投資機(jī)會(huì)的目的,長(zhǎng)期保持低負(fù)債或高現(xiàn)金持有[9-10]。根據(jù)MYERS et al.[11]提出的優(yōu)序融資理論,剩余負(fù)債和現(xiàn)金存留構(gòu)成了公司的財(cái)務(wù)松弛,此時(shí)公司會(huì)優(yōu)先從內(nèi)部進(jìn)行融資,對(duì)外融資需求降低。那么,當(dāng)上市公司內(nèi)部存在財(cái)務(wù)松弛,對(duì)外部融資依賴下降時(shí),理論上上市公司會(huì)減少對(duì)外信息披露進(jìn)而影響股價(jià)信息含量。本研究關(guān)注的重點(diǎn)在于,上市公司管理層除干預(yù)動(dòng)機(jī)和操作空間外,減少信息披露還需要內(nèi)部財(cái)務(wù)松弛的支撐。本研究拓展的理論模型搭建起資本結(jié)構(gòu)理論下財(cái)務(wù)松弛與資本市場(chǎng)間的聯(lián)系,對(duì)中國(guó)A股上市公司的實(shí)證分析結(jié)論也為解釋中國(guó)資本市場(chǎng)特質(zhì)性信息含量和監(jiān)管上市公司信息披露提供一個(gè)新的視角。

1 相關(guān)研究評(píng)述

目前,已有關(guān)于影響上市公司信息披露和股價(jià)信息含量的研究主要從兩個(gè)方面進(jìn)行。一方面,從外部市場(chǎng)和技術(shù)環(huán)境出發(fā),認(rèn)為更好的外部制度環(huán)境[12-13]、更開放的資本市場(chǎng)[14]和更多的媒體報(bào)道[15-16]等將更多的特質(zhì)性信息納入到股價(jià)中,而市場(chǎng)中較弱的行政干預(yù)[17]、更多的外國(guó)投資者參與[18]、更好的互聯(lián)網(wǎng)技術(shù)發(fā)展[19-20]等能夠促進(jìn)上市公司的信息披露,進(jìn)而增加股價(jià)信息含量。從相關(guān)研究可以看出,基于外部環(huán)境的研究更多的是從信息傳遞效率和市場(chǎng)對(duì)信息的處理能力的角度進(jìn)行,對(duì)于公司而言更多的是一種外生因素。另一方面,著眼于公司內(nèi)部的公司治理因素,認(rèn)為公司內(nèi)部交易[21]、股權(quán)結(jié)構(gòu)[22-23]和獨(dú)立董事專業(yè)水平[24]等公司治理效率方面的改進(jìn)能夠提升上市公司的信息披露水平,增加股價(jià)特質(zhì)性信息。雖然公司內(nèi)部治理因素對(duì)于上市公司信息披露的影響機(jī)制十分重要,但是就現(xiàn)代公司金融理論框架來(lái)說(shuō),公司治理并不是構(gòu)成影響公司信息披露的系統(tǒng)性因素,融資需求才是公司信息披露的理論基礎(chǔ)。有效市場(chǎng)理論與資本結(jié)構(gòu)理論的內(nèi)在一致性也表明,不同融資結(jié)構(gòu)下產(chǎn)生的內(nèi)部資本結(jié)構(gòu)對(duì)資本市場(chǎng)信息環(huán)境存在重要影響,CAMPBELL et al.[25]和HUTTON et al.[26]認(rèn)為公司內(nèi)部債務(wù)比例上升,導(dǎo)致未來(lái)的現(xiàn)金流量的波動(dòng)性增大、經(jīng)營(yíng)風(fēng)險(xiǎn)上升,因?yàn)榛久娴牟▌?dòng)加劇而使上市公司的異質(zhì)性信息增加;MEEK et al.[27]和李春濤等[28]認(rèn)為債務(wù)相對(duì)于權(quán)益具有更低的透明度,貸款越多,公司將會(huì)通過(guò)非公開渠道披露更多的信息,降低股價(jià)信息含量。

綜上所述,當(dāng)前學(xué)術(shù)界更多的是從外部因素和內(nèi)部公司治理的角度對(duì)上市公司信息披露和股價(jià)信息含量進(jìn)行研究,而資本結(jié)構(gòu)視角下主要關(guān)注的就是債務(wù)比例和債務(wù)性質(zhì)對(duì)于股價(jià)特質(zhì)性信息的影響,沒(méi)有考慮到資本結(jié)構(gòu)理論下財(cái)務(wù)松弛的影響機(jī)制。DEANGELO et al.[29]認(rèn)為大量公司為了未來(lái)投資和應(yīng)對(duì)危機(jī)會(huì)保持財(cái)務(wù)松弛,財(cái)務(wù)松弛是資本結(jié)構(gòu)理論與現(xiàn)實(shí)實(shí)踐之間缺失的重要一環(huán)。越來(lái)越多的上市公司持續(xù)保持低負(fù)債和高現(xiàn)金持有的現(xiàn)象使財(cái)務(wù)松弛和財(cái)務(wù)靈活性成為學(xué)術(shù)界關(guān)注的重點(diǎn)。目前關(guān)于財(cái)務(wù)松弛的研究主要圍繞上市公司的經(jīng)營(yíng)決策行為,認(rèn)為財(cái)務(wù)松弛的存在對(duì)于公司治理效率[30]、投資支出[31]和高科技公司研發(fā)投入[32]等具有重要影響;同時(shí),財(cái)務(wù)松弛的存在能夠有效緩解公司融資約束[33],甚至被認(rèn)為是比投資-現(xiàn)金流敏感性更適合的測(cè)量融資約束的代理指標(biāo)[34]。然而,尚未有學(xué)者探究財(cái)務(wù)松弛與上市公司資本市場(chǎng)表現(xiàn)之間的聯(lián)系。有鑒于此,本研究重點(diǎn)考察公司內(nèi)部存在的財(cái)務(wù)松弛對(duì)資本市場(chǎng)上股價(jià)信息含量的影響機(jī)制,從信息披露的角度建立財(cái)務(wù)松弛與公司資本市場(chǎng)表現(xiàn)之間的聯(lián)系。與本研究理論機(jī)制最為相似的是JENSEN[35]對(duì)于自由現(xiàn)金流假說(shuō)的研究,其研究主要基于委托代理沖突展開,認(rèn)為自由現(xiàn)金流降低會(huì)減少管理層權(quán)利、增加對(duì)資本市場(chǎng)的依賴,使資本市場(chǎng)的外部監(jiān)管能力上升,進(jìn)而降低代理沖突。本研究的不同之處在于,一方面,JENSEN[35]的研究沒(méi)有深入探究自由現(xiàn)金流對(duì)信息的具體影響,而本研究的主要目的是探討財(cái)務(wù)松弛與資本市場(chǎng)間的信息影響機(jī)制;另一方面,本研究認(rèn)為財(cái)務(wù)松弛對(duì)于信息披露的影響不是因?yàn)榇嬖诖頉_突,因?yàn)楣芾韺訙p少對(duì)外披露信息不一定是為了私利,可能是為了保障收益等[36]。

本研究的核心在于財(cái)務(wù)松弛是否會(huì)通過(guò)影響上市公司的信息披露進(jìn)而對(duì)股價(jià)信息含量產(chǎn)生影響,為了研究這一問(wèn)題,本研究在拓展JIN et al.[37]的理論模型的基礎(chǔ)上,借鑒黃俊等[15]和BOUBAKER et al.[23]的研究,采用股價(jià)同步性測(cè)量上市公司股價(jià)信息含量,利用中國(guó)A股上市公司數(shù)據(jù)對(duì)理論分析結(jié)果進(jìn)行實(shí)證檢驗(yàn)。需要注意的是,根據(jù)已有研究,一方面股價(jià)同步性受到信息披露的影響,另一方面也受到公司基本面波動(dòng)的影響。因此,為了驗(yàn)證財(cái)務(wù)松弛確實(shí)是通過(guò)影響信息披露進(jìn)而影響股價(jià)信息含量,而不是通過(guò)影響公司基本面,研究設(shè)計(jì)必須能夠?qū)Χ哌M(jìn)行有效的甄別。在現(xiàn)行的上市公司管理制度中,法律法規(guī)限定的最低信息披露要求給本研究提供了一個(gè)外生的臨界點(diǎn),如果財(cái)務(wù)松弛是因?yàn)楦纳屏松鲜泄镜娜谫Y約束進(jìn)而影響公司信息披露,那么對(duì)于不存在融資約束的公司,由于最低披露要求這一外生政策的限制,即使財(cái)務(wù)松弛程度增加,公司對(duì)外融資依賴程度減少,公司也無(wú)法再減少信息披露,因此在融資約束組和非融資約束組中財(cái)務(wù)松弛與股價(jià)同步性之間將表現(xiàn)出不同的統(tǒng)計(jì)學(xué)關(guān)系。

2 理論分析和研究假設(shè)

2.1 理論分析

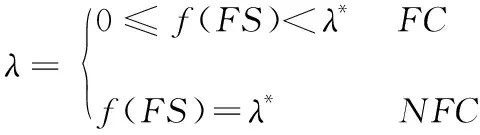

根據(jù)已有研究可以發(fā)現(xiàn),公司管理層自身具有充分的動(dòng)機(jī)和操作空間來(lái)干預(yù)信息披露,但是本研究認(rèn)為這需要公司內(nèi)部具有充足的財(cái)務(wù)松弛水平來(lái)支撐這一行為。基于這一點(diǎn),本研究提出核心假設(shè):財(cái)務(wù)松弛的存在是公司管理層隱藏信息的基礎(chǔ),財(cái)務(wù)松弛越少,公司對(duì)外融資依賴上升,對(duì)外信息披露的主動(dòng)性增強(qiáng),對(duì)外披露的信息增加,隱藏的信息減少,因此公司管理層隱藏的信息多少是財(cái)務(wù)松弛的遞增函數(shù)。基于此,本研究假設(shè),θ為公司的全部信息,λ為隱藏的信息比例,ΔI為公司隱藏的信息,F(xiàn)S為公司的財(cái)務(wù)松弛程度,V為公司價(jià)值。當(dāng)財(cái)務(wù)松弛最低時(shí),公司內(nèi)部沒(méi)有內(nèi)部融資可以利用,需要完全依靠外部融資,此時(shí)公司內(nèi)外部信息不透明程度接近于0,即公司信息全部對(duì)外主動(dòng)披露。等于0時(shí)的情況可以考慮公司初創(chuàng)時(shí),公司內(nèi)部完全無(wú)留存現(xiàn)金,也沒(méi)有能力借到無(wú)風(fēng)險(xiǎn)的負(fù)債,創(chuàng)業(yè)者完全依靠外部融資,在尋找項(xiàng)目融資時(shí)會(huì)主動(dòng)向投資者介紹關(guān)于這個(gè)項(xiàng)目的所有信息以獲取融資。當(dāng)然由于市場(chǎng)摩擦的存在,不可能完全信息透明,只是極限值趨于0。當(dāng)財(cái)務(wù)松弛水平接近公司價(jià)值時(shí),理論上,公司可以隱藏全部信息,此時(shí)公司停止所有經(jīng)營(yíng)活動(dòng),公司進(jìn)行退市清算,不需要再進(jìn)行信息披露,當(dāng)然實(shí)際中也只是趨近于1。因此有

(1)

同時(shí),在現(xiàn)實(shí)中,由于法律法規(guī)對(duì)信息披露的最低要求,公司最多能夠隱藏的信息比例為λ*,因此有λ≤λ*。當(dāng)公司不存在融資約束時(shí),出于保障收益、降低信息披露成本等信息保密動(dòng)機(jī)[38],上市公司對(duì)外披露信息以尋求融資的主動(dòng)性降低,上市公司會(huì)盡可能地減少信息披露,所以此時(shí)公司會(huì)按照法律規(guī)定的最低要求披露信息,隱藏信息的比例達(dá)到λ*,財(cái)務(wù)松弛的增減不會(huì)再影響上市公司的信息披露。而當(dāng)公司存在融資約束時(shí),上市公司為了獲取融資主動(dòng)增加信息披露,隨著財(cái)務(wù)松弛水平的上升,會(huì)在一定程度上降低對(duì)外融資依賴,此時(shí)對(duì)外主動(dòng)披露的信息逐漸減少。同時(shí)可知在這種情形下,公司依賴外部融資,必須主動(dòng)對(duì)外披露信息,而不僅是達(dá)到信息披露的最低要求,因此公司隱藏信息的比例會(huì)小于λ*。所以有

(2)

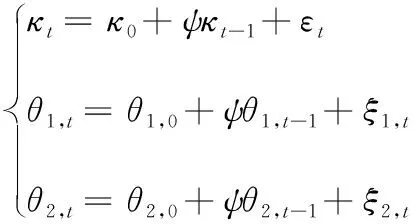

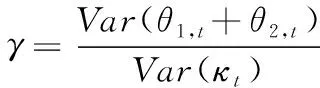

其中,F(xiàn)C為融資約束組,NFC為非融資約束組。本研究在這一假設(shè)的基礎(chǔ)上,對(duì)JIN et al.[37]的模型進(jìn)行拓展,以探究財(cái)務(wù)松弛與股價(jià)同步性之間的關(guān)系。在原模型中,JIN et al.[37]證明股價(jià)同步性(r2)與公司內(nèi)外部信息透明度高度相關(guān),r2能夠有效地表示上市公司股價(jià)信息含量。r2可以理解為公司股票價(jià)格的變動(dòng)被市場(chǎng)波動(dòng)所解釋的部分,因此r2越大,表明公司股票價(jià)格的波動(dòng)更多地與股票市場(chǎng)的整體波動(dòng)相關(guān),股價(jià)包含了較少的公司層面的信息。本研究在此基礎(chǔ)上向前拓展,從理論上證明內(nèi)部資本結(jié)構(gòu)中的財(cái)務(wù)松弛高低能夠影響信息披露,進(jìn)而影響股價(jià)信息含量。根據(jù)原模型的設(shè)定,θt=θ1,t+θ2,t,t為年,θt為內(nèi)部管理者掌握的公司層面的全部信息,θ1,t為外部投資者掌握的公司層面信息,θ2,t為沒(méi)有被外部投資者掌握的公司層面信息,θ2,t代表公司的信息不透明程度。在JIN et al.[37]的理論模型假設(shè)中θ1,t和θ2,t完全獨(dú)立,并且所有信息全部被包括在公司的未來(lái)現(xiàn)金流之中。對(duì)于公司現(xiàn)金流,有

Ct=K0Xt

(3)

其中,Ct為公司現(xiàn)金流;K0為初始投資;Xt為外部沖擊函數(shù),包含3個(gè)相互獨(dú)立的因子,即

Xt=κt+θ1,t+θ2,t

(4)

其中,κt為現(xiàn)金流中包含的影響市場(chǎng)的信息,全部被外部投資者和內(nèi)部管理者所掌握。在JIN et al.[37]的模型中3個(gè)因子都服從AR(1)過(guò)程,因此Xt也服從AR(1)過(guò)程。Xt及其3個(gè)因子的AR(1)函數(shù)過(guò)程為

(5)

Xt=X0+ψXt-1+δt

(6)

其中,κ0、θ1,0、θ2,0為初始信息水平;X0為初始外部沖擊;ψ為各變量當(dāng)期與上一期之間的關(guān)系,0<ψ<1;εt、ξ1,t、ξ2,t、δt為隨機(jī)擾動(dòng)項(xiàng),表示不同層面信息的波動(dòng)水平。

根據(jù)JIN et al.[37]的推導(dǎo),有

(7)

(8)

其中,γ為公司層面信息與市場(chǎng)信息間的關(guān)聯(lián)度,ρ為公司信息透明度。

經(jīng)過(guò)一系列的數(shù)學(xué)處理,最后根據(jù)OLS回歸得到市場(chǎng)模型的擬合優(yōu)度r2為

(9)

根據(jù)本研究核心假設(shè),θ1,t和θ2,t不是由外生給定的,不再相互獨(dú)立,二者呈線性關(guān)系,公司內(nèi)部投資者可以決定隱藏多少信息,根據(jù)(1)式,信息隱藏的能力與公司財(cái)務(wù)松弛水平相關(guān),即

(10)

因此,公司層面信息的方差可以被外部投資者確認(rèn)的部分為

Var(θ1,t)=(1-λ)2Var(θt)

(11)

(12)

但是在整個(gè)過(guò)程中,θ1,t與κt依然相互獨(dú)立,服從AR(1)過(guò)程,因此仍然有

(13)

將(2)式代入(13)式,有

(14)

從(13)式可以看出,有γ和λ兩個(gè)因素影響r2。市場(chǎng)環(huán)境會(huì)影響公司層面信息與市場(chǎng)信息間的關(guān)聯(lián)度γ,進(jìn)而影響到r2。(14)式在理論上表明財(cái)務(wù)松弛與上市公司股價(jià)同步性高度相關(guān),當(dāng)公司存在融資約束時(shí),隨著財(cái)務(wù)松弛水平上升,上市公司對(duì)外融資依賴逐漸下降,內(nèi)部管理者能夠并且會(huì)隱藏更多信息,此時(shí)λ增加,信息透明度ρ下降,r2上升。值得注意的是,法律法規(guī)會(huì)影響最低信息水平(1-λ*),如果法律法規(guī)和資本市場(chǎng)信息傳遞功能足夠使(1-λ*)接近于1,那么上市公司的全部特質(zhì)性信息含量均會(huì)顯著上升,這也是為什么制度環(huán)境能夠影響股價(jià)信息含量的理論基礎(chǔ)。進(jìn)一步的對(duì)(1-λ)進(jìn)行分解,有

1-λ=(1-λ*)+(λ*-λ)

(15)

將(1-λ)分解后,(1-λ*)表示上市公司必須披露的最低信息水平,(λ*-λ)表示上市公司自主選擇披露的信息水平。因此,提升股價(jià)信息含量、降低r2可以從兩個(gè)方面著手,一是提高相應(yīng)法律法規(guī)和披露規(guī)則,提高信息披露門檻和具體細(xì)節(jié)要求,即提高(1-λ*);二是減少公司內(nèi)部財(cái)務(wù)松弛,降低公司隱藏信息的能力,增加(λ*-λ)。對(duì)于降低財(cái)務(wù)松弛水平,一個(gè)是依靠法律法規(guī)強(qiáng)制性降低公司內(nèi)部財(cái)務(wù)松弛,但可能會(huì)使公司偏離最優(yōu)投資[34];另一個(gè)是發(fā)展資本市場(chǎng),降低市場(chǎng)摩擦,向完全市場(chǎng)靠攏,降低公司內(nèi)外部融資難度差異,進(jìn)而降低財(cái)務(wù)松弛對(duì)公司融資的影響。

2.2 研究假設(shè)

根據(jù)以上理論分析,財(cái)務(wù)松弛會(huì)對(duì)公司信息披露產(chǎn)生影響,在存在融資約束的情況下,隨著財(cái)務(wù)松弛水平的不同,公司對(duì)外融資依賴的程度不同,進(jìn)而公司的信息披露水平存在差異。當(dāng)公司存在融資約束時(shí),隨著財(cái)務(wù)松弛水平的上升,上市公司對(duì)外融資的需求下降,管理層對(duì)外披露信息的動(dòng)機(jī)減弱,對(duì)外主動(dòng)披露信息減少,進(jìn)而導(dǎo)致股價(jià)信息含量下降。而當(dāng)公司不存在融資約束時(shí),上市公司不存在主動(dòng)披露信息以獲取融資便利的需求,會(huì)按照最低披露要求進(jìn)行信息披露,此時(shí)股價(jià)信息含量不會(huì)隨財(cái)務(wù)松弛的增減而發(fā)生改變。為了驗(yàn)證本研究理論分析結(jié)論,本研究提出假設(shè)。

H1在控制其他因素的影響下,當(dāng)上市公司存在融資約束時(shí),財(cái)務(wù)松弛與股價(jià)信息含量(股價(jià)同步性)正相關(guān)。

H2在控制其他因素的影響下,當(dāng)上市公司不存在融資約束時(shí),財(cái)務(wù)松弛與股價(jià)信息含量(股價(jià)同步性)不具有顯著的相關(guān)關(guān)系。

3 樣本選擇和研究設(shè)計(jì)

3.1 樣本選擇

本研究選取2007年至2016年中國(guó)A股上市公司作為研究對(duì)象,為了數(shù)據(jù)的可靠性和準(zhǔn)確性,借鑒大多數(shù)學(xué)者的做法,本研究進(jìn)行如下處理:①剔除金融行業(yè)公司;②剔除ST和*ST公司,因?yàn)檫@類公司大多財(cái)務(wù)異常而且漲跌幅度與一般公司不同;③為了避免新股和次新股的異常波動(dòng),剔除當(dāng)年和前一年新發(fā)行上市的公司,即作為樣本的公司至少上市一年以上;④行業(yè)分類采用申萬(wàn)行業(yè)分類標(biāo)準(zhǔn);⑤剔除數(shù)據(jù)缺失和數(shù)據(jù)明顯異常(如資產(chǎn)負(fù)債率大于1)的公司;⑥剔除年交易天數(shù)少于100天的公司;⑦為了避免極端值的影響,本研究對(duì)所有連續(xù)變量進(jìn)行1%縮尾處理。經(jīng)過(guò)處理后,得到17 866個(gè)公司-年觀測(cè)值,研究數(shù)據(jù)均來(lái)自于CSMAR數(shù)據(jù)庫(kù)和WIND數(shù)據(jù)庫(kù)。

3.2 關(guān)鍵變量的定義和測(cè)量

(1)財(cái)務(wù)松弛

MYERS et al.[11]將財(cái)務(wù)松弛定義為公司內(nèi)部現(xiàn)金存留和無(wú)風(fēng)險(xiǎn)剩余負(fù)債,其中的難點(diǎn)在于對(duì)無(wú)風(fēng)險(xiǎn)剩余負(fù)債能力的合理估計(jì)。在理論和實(shí)務(wù)中,可以將抵押品價(jià)值約束內(nèi)的債務(wù)認(rèn)為是無(wú)違約風(fēng)險(xiǎn)的,因此財(cái)務(wù)松弛中的無(wú)風(fēng)險(xiǎn)剩余負(fù)債可以用公司的抵押品價(jià)值與現(xiàn)有負(fù)債的差值測(cè)量,這也是GAMBA et al.[39]給出的財(cái)務(wù)松弛的理論計(jì)算公式,即

(16)

對(duì)于(16)式中抵押品價(jià)值的計(jì)算,根據(jù)HAHN et al.[40]和ALMEIDA et al.[41]的觀點(diǎn),公司的預(yù)期破產(chǎn)清算價(jià)值可以看作公司的整體抵押品價(jià)值約束,BERGER et al.[42]給出了具體的計(jì)算公式。李青原等[43]也采用這一公式計(jì)算中國(guó)上市公司的抵押品價(jià)值,即

抵押品價(jià)值=0.715×應(yīng)收賬款+0.547×存貨+

0.535×固定資產(chǎn)

(17)

(2)股價(jià)信息含量

借鑒JIN et al.[37]和黃俊等[15]的研究,采用市場(chǎng)模型回歸得到的擬合優(yōu)度r2計(jì)算個(gè)股股價(jià)的信息含量,其值越高表示股價(jià)信息含量越低。首先分公司按年度估計(jì)如下市場(chǎng)模型

ri,j=α0+α1rmarj+α2rmarj-1+α3rindi,j+

α4rindi,j-1+μi,j

(18)

其中,i為個(gè)股,j為交易日;ri,j為公司個(gè)股日收益率;rmarj為通過(guò)流通市值加權(quán)平均的市場(chǎng)日收益率,由所有上市公司日收益率加權(quán)平均得到;rindi,j為通過(guò)流通市值加權(quán)平均的行業(yè)日收益率,由剔除了i個(gè)股之后所有與i個(gè)股處于同一行業(yè)的公司個(gè)股的日收益率加權(quán)平均得到;α0為常數(shù)項(xiàng),α1~α4為各變量回歸系數(shù),μi,j為擾動(dòng)項(xiàng)。為了控制個(gè)股與市場(chǎng)之間的非同步性,在模型中加入滯后1日的市場(chǎng)日收益率和行業(yè)日收益率。另外,本研究參照黃燦等[1]的做法,采用同期的市場(chǎng)收益率和行業(yè)收益率估計(jì)r2作為穩(wěn)健性檢驗(yàn)。

后文中采用同期數(shù)據(jù)計(jì)算得到的股價(jià)同步性記作r2_con,加入滯后1期日收益率計(jì)算得到的股價(jià)同步性記作r2_lag。考慮到r2的取值區(qū)間為[0,1],屬于非正態(tài)分布,根據(jù)已有研究的做法對(duì)r2進(jìn)行對(duì)數(shù)轉(zhuǎn)換,即

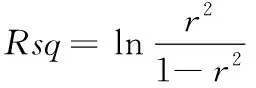

(19)

其中,r2分別取r2_con和r2_lag。經(jīng)過(guò)(19)式轉(zhuǎn)換后,r2_con記為Rsq_con,r2_lag記為Rsq_lag。

(3)融資約束

KAPLAN et al.[44]用經(jīng)營(yíng)性凈現(xiàn)金流、現(xiàn)金持有量、派現(xiàn)水平、負(fù)債程度和成長(zhǎng)性5個(gè)指標(biāo),采用回歸分析的方式,構(gòu)建測(cè)量融資約束的綜合性指標(biāo),即KZ指數(shù),這一測(cè)量方式后來(lái)被國(guó)內(nèi)外學(xué)者廣泛使用。本研究借鑒KAPLAN et al.[44]和魏志華等[45]的做法,根據(jù)經(jīng)營(yíng)性凈現(xiàn)金流(CFt)與上期總資產(chǎn)(At-1)的比值、現(xiàn)金股利(Divt)與上期總資產(chǎn)的比值、現(xiàn)金持有(Ct)與上期總資產(chǎn)的比值、資產(chǎn)負(fù)債率(Debt)和Tobin′sQ(Qt)這5個(gè)財(cái)務(wù)指標(biāo)的中位數(shù)進(jìn)行分類并賦值,前3個(gè)指標(biāo)大于中位數(shù)取值為0,小于中位數(shù)取值為1 ,后兩個(gè)指標(biāo)則相反。再將各個(gè)取值進(jìn)行求和后的數(shù)值對(duì)5個(gè)指標(biāo)的原值進(jìn)行排序邏輯回歸,得到5個(gè)指標(biāo)的回歸系數(shù),最后采用得到的回歸系數(shù)估計(jì)每個(gè)上市公司每一年度的KZ指數(shù),本研究估計(jì)的KZ指數(shù)為

4.424Debt+0.278Qt

研究結(jié)果與KAPLAN et al.[44]對(duì)美國(guó)上市公司進(jìn)行的研究以及魏志華等[45]對(duì)中國(guó)上市公司進(jìn)行的研究得出的結(jié)論非常類似。KZ值越大,代表融資約束程度越高,本研究分年度根據(jù)KZ指數(shù)的中位數(shù)和平均值進(jìn)行分類,高于中位數(shù)和平均值的上市公司歸類為融資約束組,低于的為非融資約束組。

財(cái)務(wù)松弛指標(biāo)被學(xué)者們認(rèn)為是更適合的測(cè)量融資約束的指標(biāo)[34],本研究也采用財(cái)務(wù)松弛的高低區(qū)分融資約束,將上市公司分年度按照財(cái)務(wù)松弛中位數(shù)和平均值分別進(jìn)行分類,將財(cái)務(wù)松弛小于中位數(shù)和平均值的上市公司歸類為融資約束組,大于中位數(shù)和平均值的上市公司歸類為非融資約束組。

3.3 實(shí)證模型

根據(jù)本研究假設(shè),對(duì)于財(cái)務(wù)松弛和股價(jià)信息含量(股價(jià)同步性)的研究,借鑒BOUBAKER et al.[23]和黃燦等[1]的研究,建立回歸模型為

Rsqi,t=β0+β1FSi,t-1+∑βxConi,t-1+∑indi,t+

∑yeai+ηi,t

(20)

其中,Rsq為股價(jià)同步性,其值越大表明股價(jià)中信息含量越低;FS為采用(16)式估計(jì)得到的期初財(cái)務(wù)松弛水平;Coni,t-1為控制變量矩陣;indi,t為行業(yè)控制變量;yeai為年度控制變量;β0為常數(shù)項(xiàng),β1為FS的回歸系數(shù);βx為控制變量回歸系數(shù)矩陣,x為各控制變量的回歸系數(shù)下標(biāo);ηi,t為隨機(jī)擾動(dòng)項(xiàng)。

根據(jù)已有研究,控制變量主要為公司治理結(jié)構(gòu)、公司基本面和市場(chǎng)交易方面的指標(biāo)。①公司治理機(jī)構(gòu)方面,Dua為兩權(quán)分離度的代理變量,董事長(zhǎng)與總經(jīng)理二職合一取值為0,兩權(quán)分離取值為1;Inde為董事會(huì)中獨(dú)立董事比例;Fir為第一大股東持股比例;Bal為第二至第五大股東持股比例之和,用來(lái)測(cè)量股權(quán)制衡度;Pro為公司性質(zhì)代理變量,國(guó)有企業(yè)取值為1,非國(guó)有企業(yè)取值為0。②公司基本面方面,Roe為凈資產(chǎn)收益率,用來(lái)測(cè)量收益情況;Siz為資產(chǎn)規(guī)模取對(duì)數(shù);Deb為資產(chǎn)負(fù)債率;MB為公司市值與賬面資產(chǎn)的比值,測(cè)量成長(zhǎng)性。③市場(chǎng)交易方面,D-tra為股票的日平均換手率,反映股票交易的活躍程度,交易越活躍特質(zhì)性信息含量越多,股價(jià)同步性越低;N-tra為年交易天數(shù)(除以100),交易天數(shù)越少,表明該公司進(jìn)行并購(gòu)重組等重大事項(xiàng)的可能性越大,特質(zhì)性信息含量越高;其他指標(biāo)中,Age為成立年限,成立時(shí)間越長(zhǎng),市場(chǎng)上關(guān)于該公司的信息越多;N-ind為同行業(yè)公司數(shù)量(除以100),行業(yè)內(nèi)公司數(shù)量越多,行業(yè)層面的信息越多,行業(yè)內(nèi)公司股價(jià)同步性越大。控制行業(yè)和時(shí)間。

4 實(shí)證檢驗(yàn)和分析

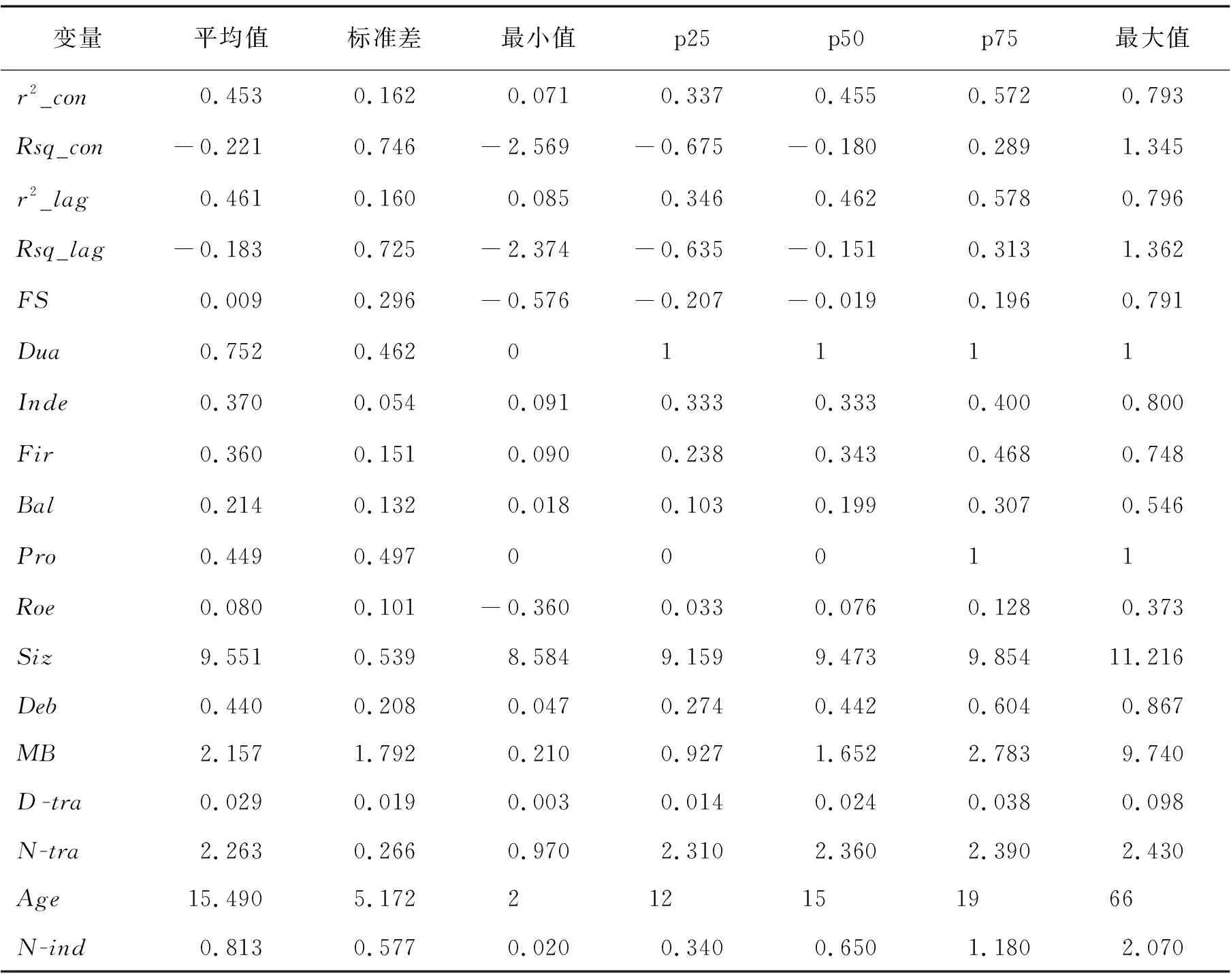

4.1 描述性統(tǒng)計(jì)

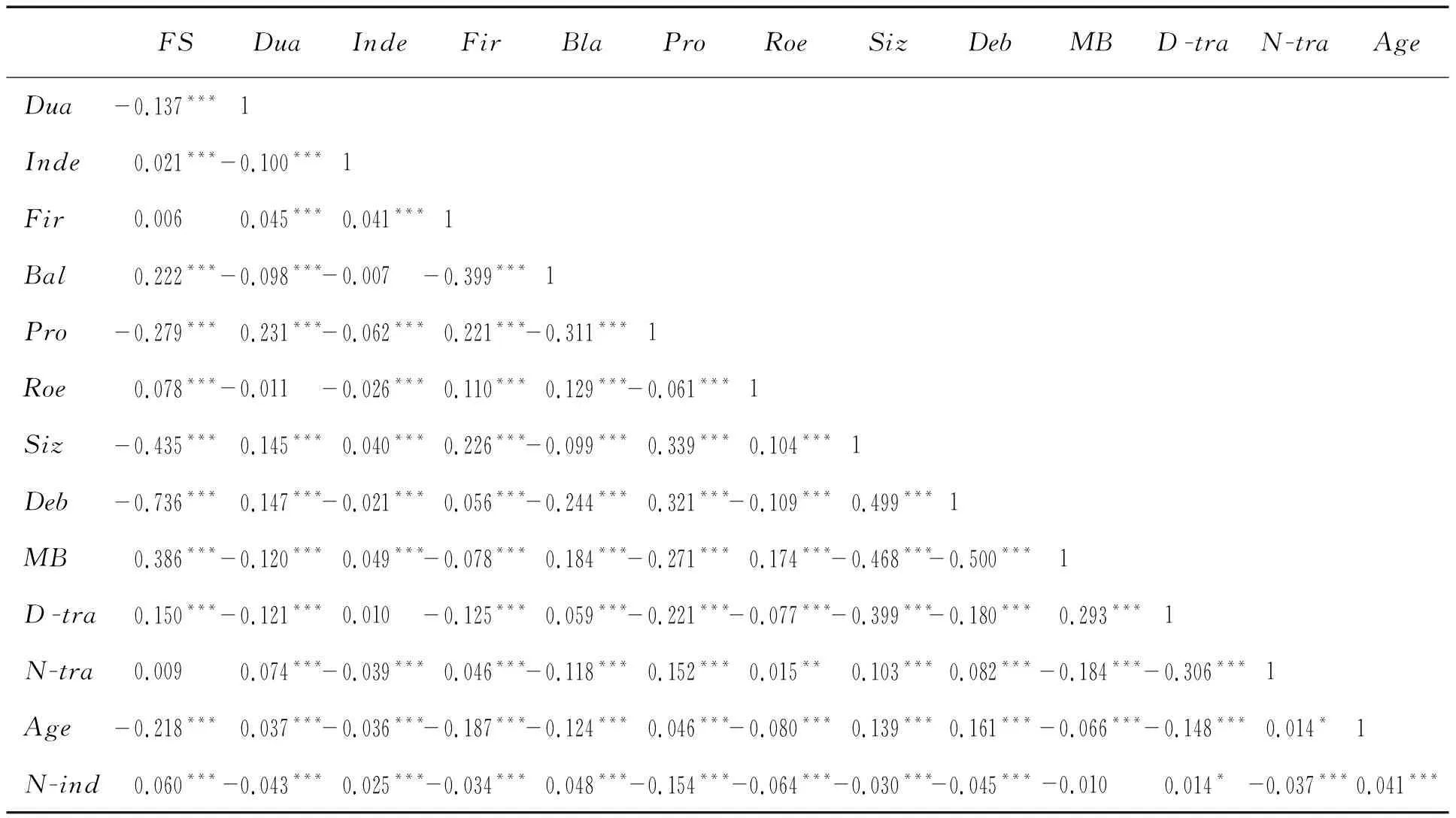

首先對(duì)各變量進(jìn)行描述性統(tǒng)計(jì),結(jié)果見(jiàn)表1,對(duì)連續(xù)數(shù)據(jù)變量剔除異常值和縮尾后,數(shù)據(jù)分布均較為合理。由表1可知,測(cè)量股價(jià)信息含量的股價(jià)同步性水平(對(duì)數(shù)轉(zhuǎn)換處理前)的r2_con的均值為0.453,r2_lag的均值為0.461,而美國(guó)股票市場(chǎng)r2的均值只有不到0.300[46],表明A股市場(chǎng)股價(jià)同步性較高,整體而言股價(jià)特質(zhì)性信息含量較低,與已有研究結(jié)果也非常類似[1]。本研究關(guān)注的財(cái)務(wù)松弛指標(biāo)均值略大于0,表明A股上市公司整體而言債務(wù)較為合理,與抵押品清算價(jià)值相匹配。但是最大值和最小值差距較大,說(shuō)明不同公司的財(cái)務(wù)松弛水平差異較大。表2給出本研究各變量間的相關(guān)系數(shù)矩陣,可以看到,財(cái)務(wù)松弛與資產(chǎn)負(fù)債率的相關(guān)系數(shù)的絕對(duì)值為0.736,處于較高水平,其他變量間相關(guān)系數(shù)均小于0.500。為了回歸分析的科學(xué)性,本研究還對(duì)回歸模型的解釋變量進(jìn)行方差膨脹因子(VIF)檢驗(yàn),各解釋變量的VIF值均小于3,可以認(rèn)為變量間不存在多重共線性,鑒于篇幅未列示統(tǒng)計(jì)結(jié)果。

4.2 回歸統(tǒng)計(jì)結(jié)果和分析

在進(jìn)行回歸分析之前,本研究對(duì)(19)式進(jìn)行Hausman檢驗(yàn),檢驗(yàn)結(jié)果支持固定效應(yīng)模型,F(xiàn)檢驗(yàn)也支持固定效應(yīng)模型。因此,本研究選擇控制行業(yè)和年份的雙向固定效應(yīng)模型進(jìn)行實(shí)證檢驗(yàn),同時(shí)控制異方差。

表1 描述性統(tǒng)計(jì)結(jié)果Table 1 Results for Descriptive Statistics

表2 Pearson相關(guān)系數(shù)Table 2 Pearson Correlation Coefficients

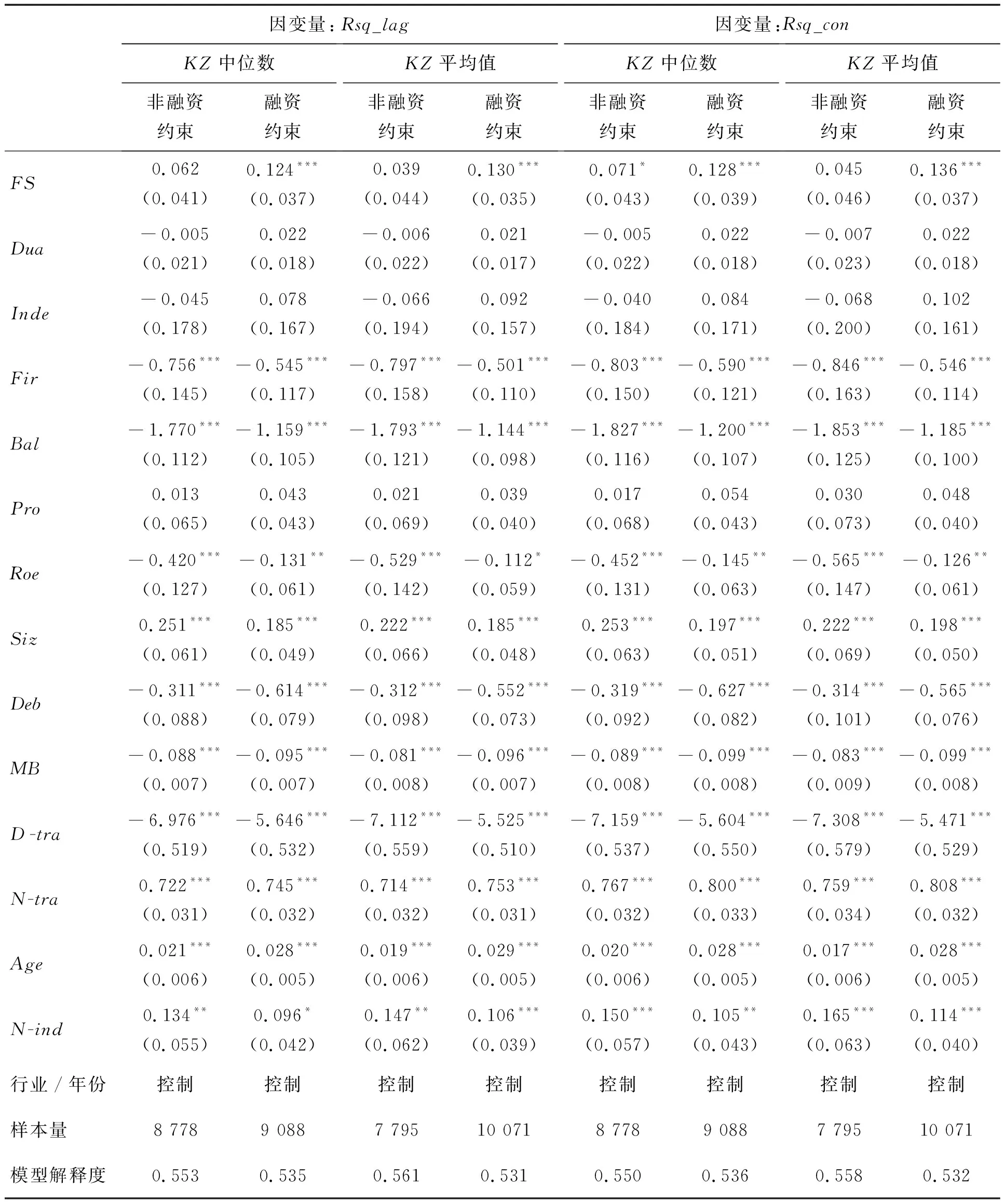

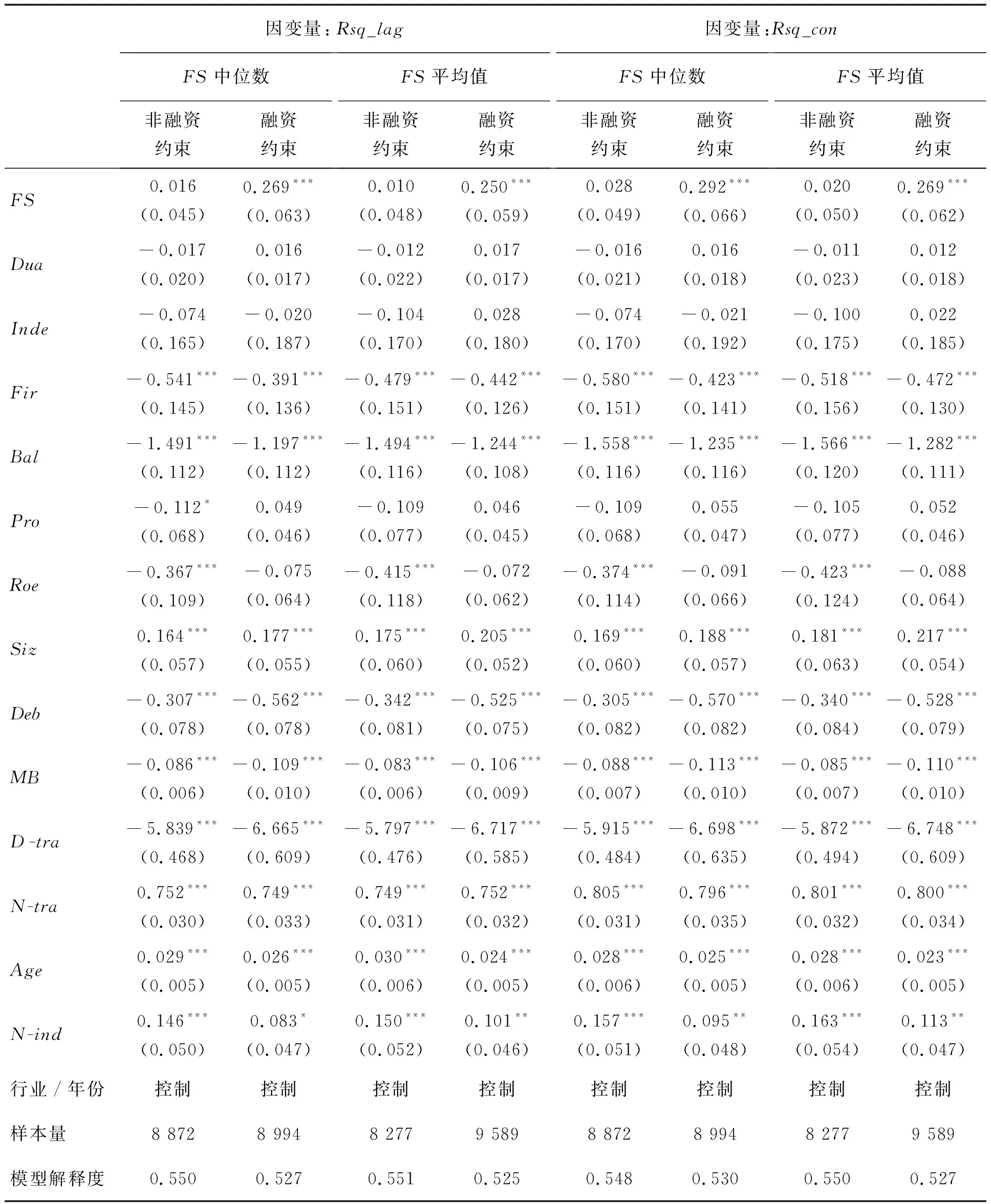

根據(jù)本研究理論模型推導(dǎo),本研究的實(shí)證模型主要驗(yàn)證財(cái)務(wù)松弛能否通過(guò)影響上市公司信息披露進(jìn)而影響股價(jià)信息含量,對(duì)(20)式進(jìn)行回歸分析,結(jié)果見(jiàn)表3和表4。表3給出按照KZ指標(biāo)對(duì)融資約束情況進(jìn)行分類回歸的結(jié)果,被解釋變量分別為加入滯后1期市場(chǎng)和行業(yè)日收益率并且進(jìn)行對(duì)數(shù)轉(zhuǎn)換后得到的股價(jià)信息含量指標(biāo)以及不加入滯后期市場(chǎng)和行業(yè)日收益率的股價(jià)信息含量指標(biāo)。在控制各控制變量之后,從FS的結(jié)果可知,在所有回歸中,按照KZ指標(biāo)分類的融資約束組與非融資約束組之間的結(jié)果存在顯著區(qū)別。不論是按照KZ的平均值還是中位數(shù)進(jìn)行分組,在融資約束組中,F(xiàn)S與Rsq_lag和Rsq_con顯著正相關(guān),p<0.010,H1得到驗(yàn)證。按照平均值分組時(shí),在非融資約束組中,F(xiàn)S與Rsq_lag和Rsq_con之間不存在顯著的相關(guān)關(guān)系;按照中位數(shù)分組時(shí),非融資約束組中FS與Rsq_lag和Rsq_con之間雖然存在相關(guān)關(guān)系,但顯著性水平很低,H2得到驗(yàn)證。表4給出按照FS的中位數(shù)和平均值對(duì)融資約束情況進(jìn)行分組的回歸結(jié)果。由表4可知,在控制其他控制變量之后,按照FS水平分類的融資約束組和非融資約束組中,F(xiàn)S與Rsq_lag和Rsq_con之間的相關(guān)關(guān)系存在明顯差異。不論是按照財(cái)務(wù)松弛水平的中位數(shù)還是按照平均值進(jìn)行分組,在融資約束組中,F(xiàn)S與Rsq_lag和Rsq_con顯著正相關(guān),p<0.010,H1得到驗(yàn)證;在非融資約束組中,F(xiàn)S與Rsq_lag和Rsq_con之間不存在顯著的相關(guān)關(guān)系,H2得到驗(yàn)證。

表3 (20)式回歸分析結(jié)果(按照KZ指標(biāo)分組)Table 3 Regression Analysis Results for Formula (20)(Classified by KZ)

表4 (20)式回歸分析結(jié)果(按照FS指標(biāo)分組)Table 4 Regression Analysis Results for Formula (20)(Classified by FS)

表3和表4的結(jié)果表明,當(dāng)上市公司面臨融資約束時(shí),財(cái)務(wù)松弛水平的上升會(huì)降低股價(jià)信息含量(表現(xiàn)為股價(jià)同步性上升);而不存在融資約束時(shí),由于最低信息披露要求的限制,財(cái)務(wù)松弛與股價(jià)同步性不具有顯著的正相關(guān)關(guān)系。二者綜合起來(lái),證明財(cái)務(wù)松弛確實(shí)是通過(guò)影響上市公司的信息披露過(guò)程影響股價(jià)信息含量,如果是由于基本面的不確定性導(dǎo)致的股價(jià)信息含量差異,在非融資約束組中,財(cái)務(wù)松弛與股價(jià)同步性也應(yīng)該具有顯著的相關(guān)關(guān)系,在兩組間不會(huì)存在明顯差異。另外,由表3和表4的結(jié)果對(duì)比可知,針對(duì)本研究問(wèn)題,將財(cái)務(wù)松弛作為衡量融資約束狀況的指標(biāo)比KZ指數(shù)更適合,這一點(diǎn)與DEMARZO et al.[34]的研究結(jié)論相似。在控制變量方面,不論是表3還是表4的結(jié)果,均與其他學(xué)者的研究結(jié)論或本研究前文分析相一致,如年交易天數(shù)與股價(jià)信息含量負(fù)相關(guān),是由于交易天數(shù)越少,股票本身的重大事件越多,特質(zhì)性信息也越多。對(duì)于其他控制變量本研究不再一一討論。

5 穩(wěn)健性檢驗(yàn)

5.1 內(nèi)生性問(wèn)題

關(guān)于本研究中存在的內(nèi)生性問(wèn)題,前文的模型在一定程度上已經(jīng)有所緩解。一方面,本研究的財(cái)務(wù)松弛指標(biāo)選擇的是期初數(shù)據(jù),相對(duì)于被解釋變量是一個(gè)提前量;另一方面,本研究的回歸模型選擇的是固定效應(yīng)模型,在一定程度上也能夠緩解遺漏變量帶來(lái)的內(nèi)生性問(wèn)題。但是為了更徹底地解決本研究存在的內(nèi)生性問(wèn)題,本研究找到一個(gè)外生的政策事件設(shè)計(jì)一個(gè)準(zhǔn)自然實(shí)驗(yàn)研究。從本研究財(cái)務(wù)松弛的測(cè)量方法中可以看出,應(yīng)收賬款是其重要組成部分,而中國(guó)應(yīng)收賬款是在2007年底通過(guò)的《物權(quán)法》和人民銀行頒布的《應(yīng)收賬款質(zhì)押登記辦法》之后才能夠進(jìn)行質(zhì)押貸款,這一政策變動(dòng)為本研究提供了一個(gè)準(zhǔn)自然實(shí)驗(yàn)的外生沖擊,這一政策頒布后上市公司的融資約束狀況得到很大程度的緩解,所有上市公司的財(cái)務(wù)松弛水平均有所提升。對(duì)于非融資約束組的公司而言,這一政策的頒布對(duì)其融資約束狀況并不會(huì)產(chǎn)生影響,但是對(duì)于融資約束組的公司,這一政策會(huì)降低財(cái)務(wù)松弛對(duì)于上市公司融資約束的影響,或者說(shuō)是財(cái)務(wù)松弛水平的整體上升使財(cái)務(wù)松弛的邊際影響減弱,尤其是在采用財(cái)務(wù)松弛進(jìn)行分組時(shí),這一政策的影響更加直觀。

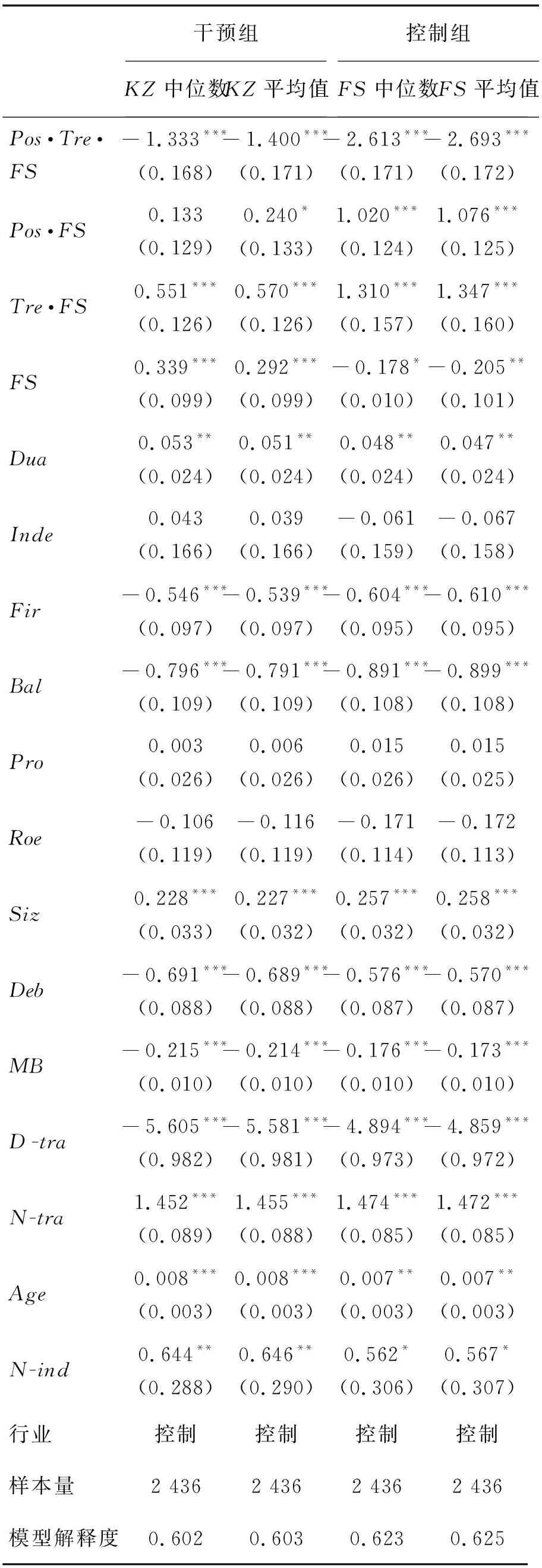

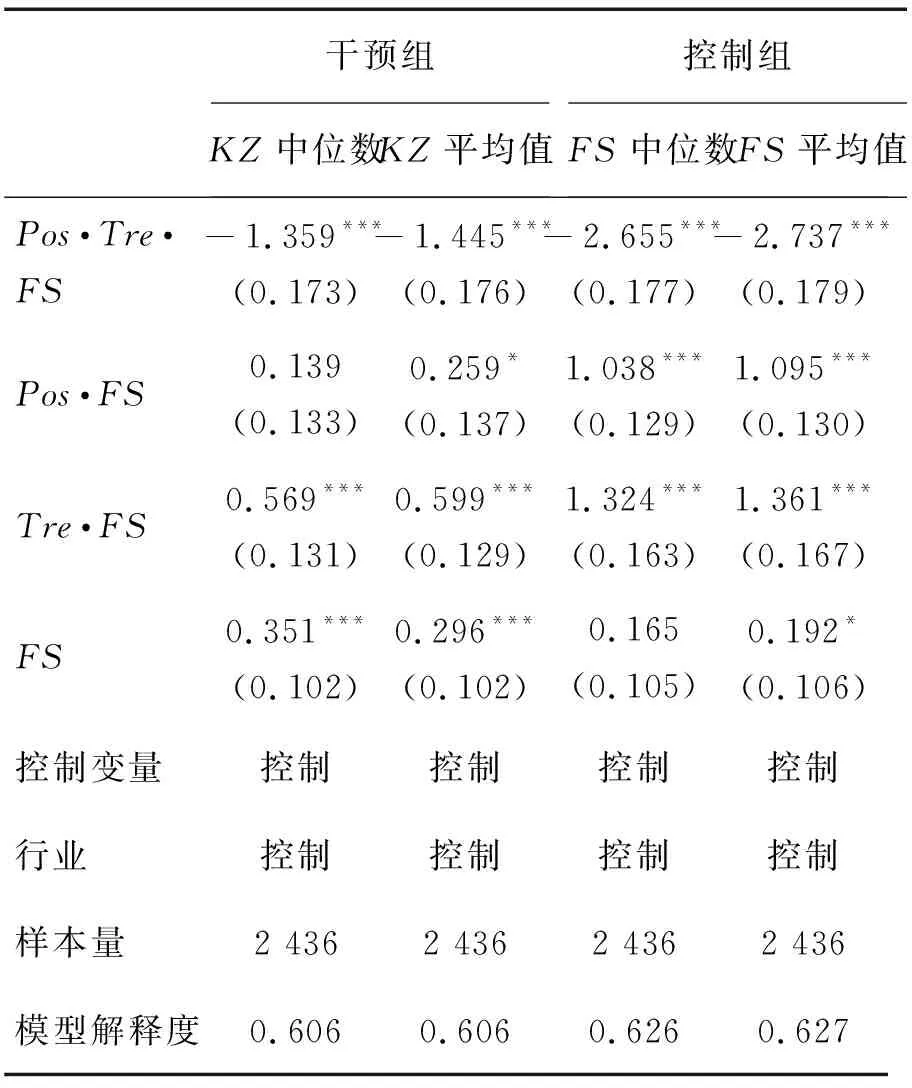

從理論上說(shuō),準(zhǔn)自然實(shí)驗(yàn)(雙重差分模型)假設(shè)存在一個(gè)外生沖擊只對(duì)干預(yù)組存在影響,對(duì)控制組不存在影響,因此可以對(duì)比政策前后兩個(gè)組的雙重差異。雖然本研究選取的外生沖擊對(duì)于融資約束組和非融資約束組均存在影響,沒(méi)有完全符合這一假設(shè),但是經(jīng)過(guò)很多學(xué)者的拓展應(yīng)用和證實(shí),雙重差分模型可以用來(lái)識(shí)別干預(yù)組中不同群體的政策沖擊效應(yīng)[47],而且本研究與王茂斌等[48]的研究前提類似,能否構(gòu)建雙重差分模型并不依賴于干預(yù)組受這一政策的影響更大,而是在不同組別中這一政策的作用效應(yīng)存在差異。這一政策實(shí)施于2007年10月,接近2007年底。因此,本研究選取2007年至2008年上市公司作為準(zhǔn)自然實(shí)驗(yàn)研究對(duì)象,使用虛擬變量Pos區(qū)分時(shí)間窗口,2007年取值為0,2008年取值為1;參照前文方法按照KZ指數(shù)和FS指數(shù)的中位數(shù)或者均值將上市公司劃分為融資約束組和非融資約束組,將融資約束組作為干預(yù)組(Tre),取值為1,非融資約束組取值為0。根據(jù)前文的數(shù)據(jù)處理方法對(duì)數(shù)據(jù)進(jìn)行處理后,得到2 436個(gè)觀測(cè)值,構(gòu)建的雙重差分模型為

∑indi,t+τi,t

(21)

5.2 更改測(cè)量指標(biāo)

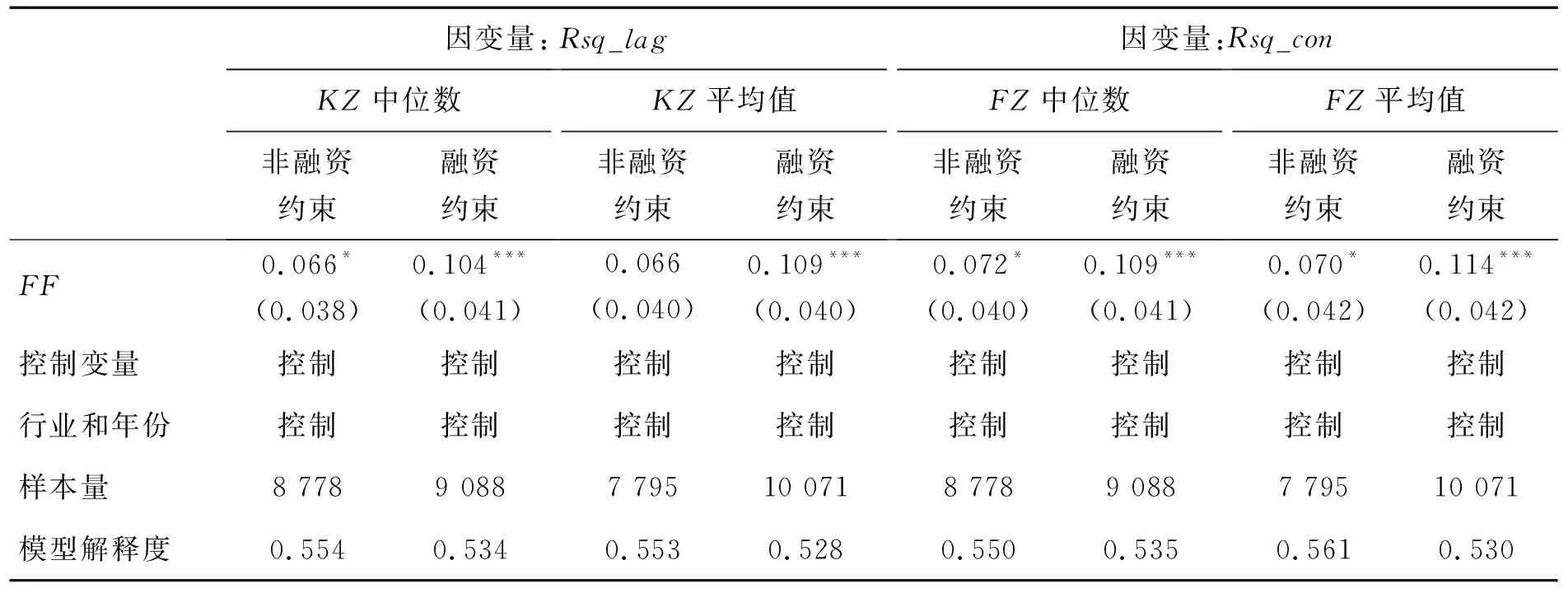

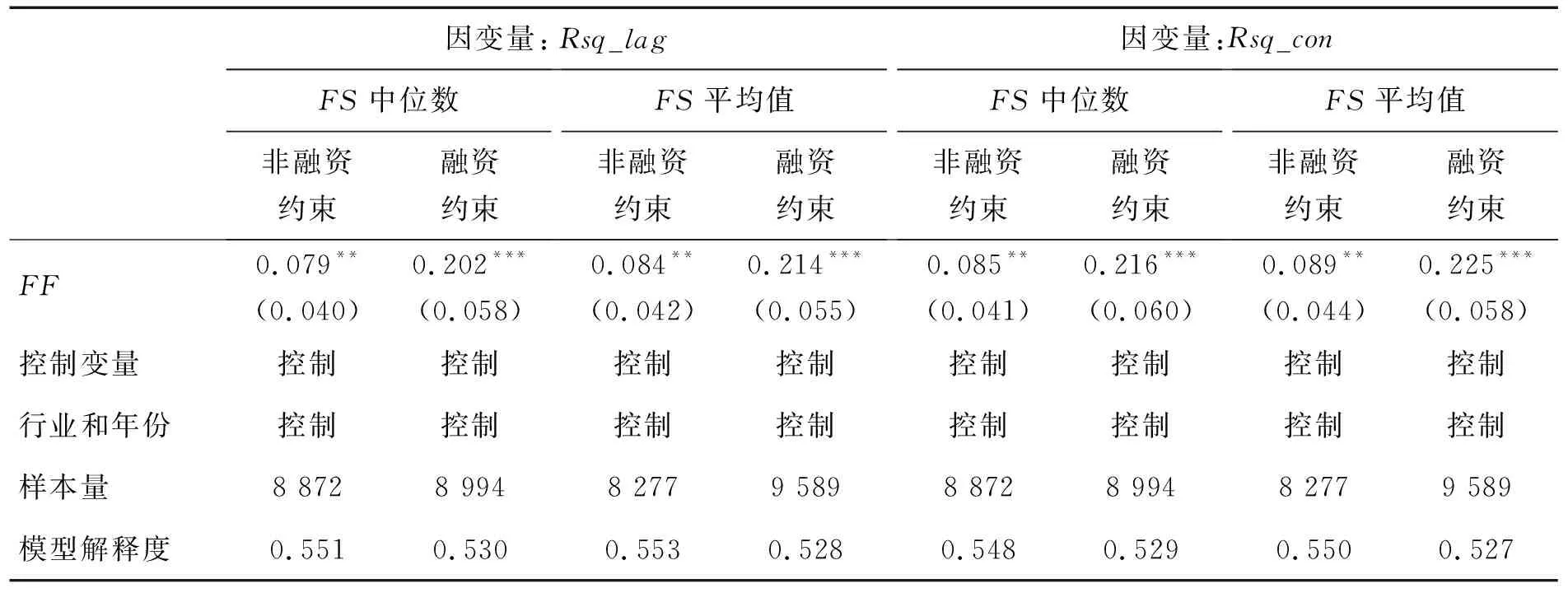

本研究基于財(cái)務(wù)松弛的定義[11]和理論公式[38]采用一種新的財(cái)務(wù)松弛測(cè)量指標(biāo)。財(cái)務(wù)松弛這一概念往往與財(cái)務(wù)靈活性或財(cái)務(wù)柔性同時(shí)出現(xiàn)[39],而且在定義和測(cè)量上具有高度的相似性,因此,本研究借鑒曾愛(ài)民等[31]和王滿等[33]估計(jì)的財(cái)務(wù)柔性(FF)作為財(cái)務(wù)松弛的替代變量,采用現(xiàn)金持有和負(fù)債率水平對(duì)財(cái)務(wù)柔性進(jìn)行測(cè)量,財(cái)務(wù)柔性由現(xiàn)金柔性和負(fù)債柔性組成,現(xiàn)金柔性等于公司現(xiàn)金比率減去行業(yè)現(xiàn)金比率均值,負(fù)債柔性等于行業(yè)負(fù)債比率均值減去公司負(fù)債比率。回歸結(jié)果見(jiàn)表7和表8。由回歸結(jié)果可知,采用財(cái)務(wù)柔性作為代理變量得到的結(jié)論與前面研究結(jié)論基本一致,在融資約束組中,F(xiàn)F與Rsq_lag和Rsq_con顯著正相關(guān),p<0.010。但是與前文略有不同的是,在非融資約束組中,除按照KZ平均值分組時(shí)FF與Rsq_lag不存在顯著相關(guān)關(guān)系之外,在其他分組中財(cái)務(wù)柔性與股價(jià)信息含量均顯著正相關(guān),雖然其顯著性水平和系數(shù)遠(yuǎn)低于融資約束組,這在一定程度上也驗(yàn)證了本研究假設(shè),但是也表明本研究采用的財(cái)務(wù)松弛指標(biāo)解釋和分析上市公司信息披露和股價(jià)信息含量更加合適。

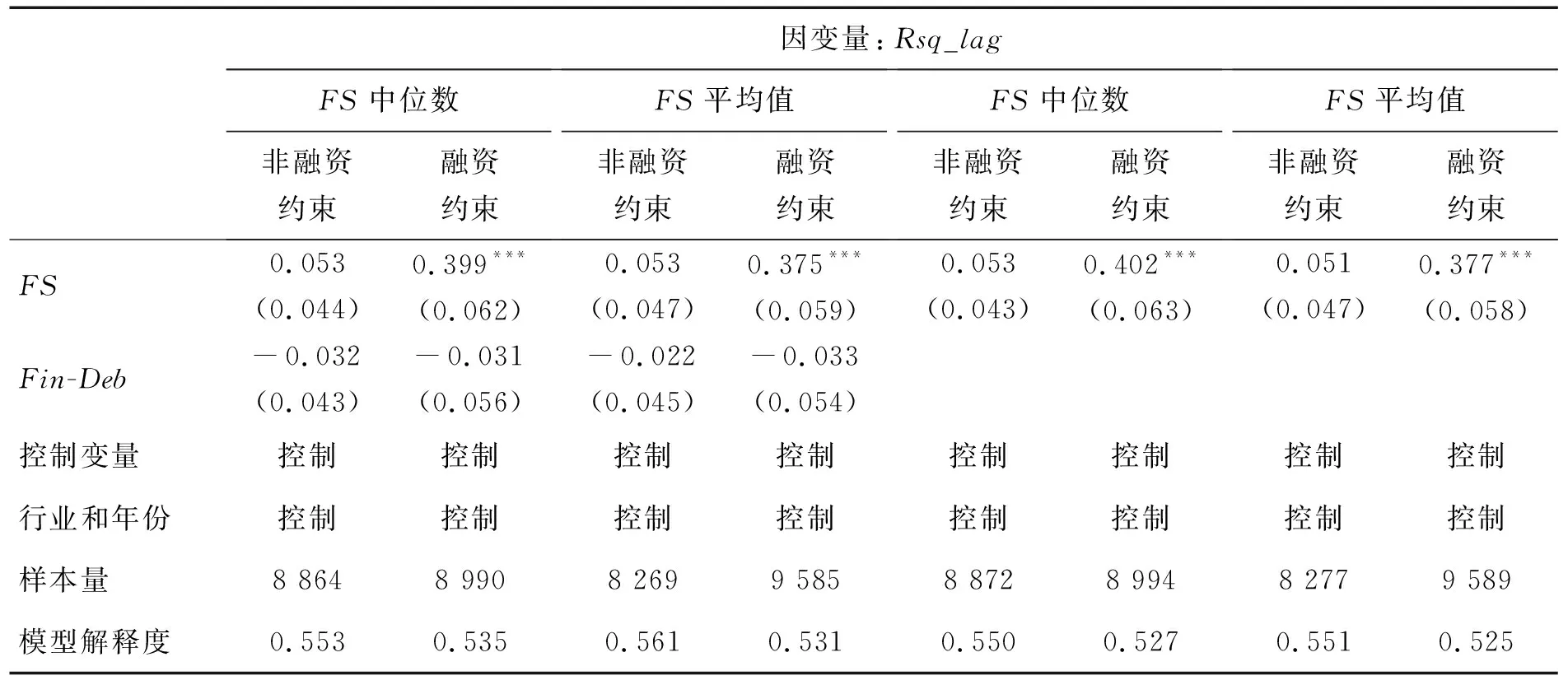

此外,根據(jù)表2的相關(guān)系數(shù)矩陣可知,財(cái)務(wù)松弛與資產(chǎn)負(fù)債率之間的相關(guān)性水平達(dá)到-0.736,雖然VIF檢驗(yàn)結(jié)果表明不存在多重共線性問(wèn)題,但是仍然有可能對(duì)本研究結(jié)果產(chǎn)生影響。為了結(jié)果的穩(wěn)健性,本研究采用金融負(fù)債率(Fin-Deb)作為資產(chǎn)負(fù)債率的替代指標(biāo),金融負(fù)債率與財(cái)務(wù)松弛指標(biāo)的相關(guān)系數(shù)為-0.427,相關(guān)性較低。同時(shí),本研究從模型中剔除資產(chǎn)負(fù)債率后對(duì)模型進(jìn)行回歸分析。表9給出在模型中加入金融負(fù)債率作為資產(chǎn)負(fù)債率的替代指標(biāo)和不加入資產(chǎn)負(fù)債率時(shí)Rsq_lag與FS的回歸結(jié)果,可以看到無(wú)論FS指標(biāo)如何分組,本研究結(jié)果依然穩(wěn)健。為了節(jié)省篇幅,本研究沒(méi)有報(bào)告KZ指標(biāo)分組的數(shù)據(jù),但回歸結(jié)果與表3類似,采用Rsq_con作為被解釋變量時(shí),結(jié)果依然穩(wěn)健。

表5 (21)式回歸分析結(jié)果(因變量:Rsq_lag)Table 5 Regression Analysis Results for Formula (21)(Dependent Var:Rsq_lag)

表6 (21)式回歸分析結(jié)果(因變量:Rsq_con)Table 6 Regression Analysis Results for Formula (21)(Dependent Var:Rsq_con)

6 結(jié)論

本研究通過(guò)拓展已有理論模型,證明財(cái)務(wù)松弛通過(guò)影響上市公司信息披露進(jìn)而影響股價(jià)信息含量的理論關(guān)系,采用2007年至2016年中國(guó)A股上市公司數(shù)據(jù),實(shí)證檢驗(yàn)本研究提出的假設(shè),借助2007年底出臺(tái)的《物權(quán)法》這一政策法規(guī)構(gòu)建準(zhǔn)自然實(shí)驗(yàn),利用雙重差分模型控制可能存在的內(nèi)生性問(wèn)題。

本研究理論模型推導(dǎo)證明,當(dāng)上市公司面臨融資約束時(shí),內(nèi)部財(cái)務(wù)松弛的存在會(huì)降低上市公司對(duì)外部融資的依賴,對(duì)外信息披露減少,進(jìn)而使測(cè)量股價(jià)信息含量的反向指標(biāo)股價(jià)同步性水平上升。同時(shí)實(shí)證檢驗(yàn)證實(shí)了理論模型的結(jié)論,在面臨融資約束的上市公司分組中,財(cái)務(wù)松弛水平與股價(jià)同步性表現(xiàn)出顯著的正相關(guān)關(guān)系,而對(duì)于非融資約束組,財(cái)務(wù)松弛水平與股價(jià)同步性不具有顯著的相關(guān)關(guān)系。不同分組中實(shí)證結(jié)果的顯著差異也證實(shí)了財(cái)務(wù)松弛確實(shí)是因?yàn)榫徑饬松鲜泄镜膶?duì)外融資依賴而使上市公司減少對(duì)外披露信息,進(jìn)而影響股價(jià)信息含量。同樣的,雙重差分模型的結(jié)果也表明,當(dāng)融資約束被緩解后,財(cái)務(wù)松弛對(duì)于股價(jià)信息含量的正向影響存在顯著的減弱。本研究理論模型和實(shí)證檢驗(yàn)證實(shí)財(cái)務(wù)松弛水平的增加降低了上市公司的股價(jià)信息含量,作為資本結(jié)構(gòu)的重要組成內(nèi)容,財(cái)務(wù)松弛確實(shí)對(duì)資本市場(chǎng)信息效率有著重大影響。

表7 財(cái)務(wù)柔性與股價(jià)信息含量的穩(wěn)健性檢驗(yàn)回歸結(jié)果(按照KZ指標(biāo)分組)Table 7 Robustness Test Regression Results for Financial Flexibility and Information Content of Stock Prices(Classified by KZ)

表8 財(cái)務(wù)柔性與股價(jià)信息含量的穩(wěn)健性檢驗(yàn)回歸結(jié)果(按照FS指標(biāo)分組)Table 8 Robustness Test Regression Results for Financial Flexibility and Information Content of Stock Prices(Classified by FS)

表9 調(diào)整控制變量中資產(chǎn)負(fù)債率指標(biāo)后回歸結(jié)果(按照FS指標(biāo)分組)Table 9 Regression Results after Changing the Control Variable of DEBT(Classified by FS)

本研究的理論貢獻(xiàn)在于:①發(fā)現(xiàn)財(cái)務(wù)松弛能夠改善公司的對(duì)外融資依賴進(jìn)而影響上市公司對(duì)外信息披露,財(cái)務(wù)松弛是影響資本市場(chǎng)股價(jià)信息含量的重要內(nèi)部財(cái)務(wù)因素,拓展了資本結(jié)構(gòu)理論下財(cái)務(wù)松弛以及財(cái)務(wù)靈活性的研究邊界,從現(xiàn)有財(cái)務(wù)松弛與公司經(jīng)營(yíng)活動(dòng)的研究拓展到財(cái)務(wù)松弛對(duì)公司資本市場(chǎng)信息效率的影響,補(bǔ)充了資本結(jié)構(gòu)理論與資本市場(chǎng)信息效率之間的研究。②與其他指標(biāo)比較,本研究發(fā)現(xiàn)的財(cái)務(wù)松弛指標(biāo)能夠被用來(lái)較好的區(qū)分和解釋上市公司的信息披露狀況,這為監(jiān)管機(jī)構(gòu)和外部投資者提供了一個(gè)較為有效的分析上市公司信息披露含量和質(zhì)量的內(nèi)部靜態(tài)財(cái)務(wù)指標(biāo),為完善中國(guó)資本市場(chǎng)信息披露機(jī)制提供了一個(gè)新的理論視角和具體切入點(diǎn)。

根據(jù)本研究結(jié)論,在實(shí)踐中監(jiān)管機(jī)構(gòu)可以從財(cái)務(wù)松弛的角度制定對(duì)上市公司信息披露的監(jiān)管政策,如讓上市公司適當(dāng)降低財(cái)務(wù)松弛水平、對(duì)高財(cái)務(wù)松弛的上市公司的信息披露予以額外關(guān)注等。當(dāng)然,結(jié)合其他學(xué)者的研究成果,監(jiān)管機(jī)構(gòu)還應(yīng)該著力于促進(jìn)資本市場(chǎng)發(fā)展,降低公司的外部融資難度,這樣才能使上市公司主動(dòng)降低內(nèi)部財(cái)務(wù)松弛水平,進(jìn)而主動(dòng)增加信息披露,提升A股市場(chǎng)股價(jià)信息含量。

本研究存在一定的局限性, 不少研究證明上市公司政治關(guān)聯(lián)是影響A股上市公司融資約束水平的重要因素,本研究未對(duì)此加以考慮;當(dāng)財(cái)務(wù)松弛水平較低時(shí),上市公司也可能出于融資的目的披露更多虛假的正面信息,因此降低財(cái)務(wù)松弛能夠增加股價(jià)信息含量但不一定會(huì)增加信息披露質(zhì)量,財(cái)務(wù)松弛與信息披露質(zhì)量的關(guān)系還值得進(jìn)一步研究。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會(huì)展(2014年4期)2014-11-27 07:46:46