英國的社會保險稅制

2018-12-03 02:35:36張娟

消費導刊 2018年12期

關鍵詞:英國

張娟

摘要:我國當前社會保障稅正在構建當中,國外的社會保險稅制度是一種良好的參考和借鑒,也是一種制度創設的思考。英國是典型的對象型社會保險稅模式。是按承保對象分類設置的社會保險稅模式。對象型社會保險稅模式的優點是可以針對不同就業人員或非就業人員的特點,采用不同的稅率制度,便于執行。主要缺點是會出現稅率臨界點稅負劇增的現象,征收與承保項目沒有明確掛鉤,社會保險稅的返還性未能得到充分的體現。

關鍵詞:英國 社會保險稅

英國是典型的“福利國家”,政府統一負責社會保障的管理和保障措施的組織實施。英國的社會保障制度包括五個方面:社會保險、社會服務、社會補貼、社會救助、醫療保健;社會補貼分別包括住房補貼、高齡老年補貼、兒童補貼、兒童監護補貼、兒童特別補貼和喪葬費補貼等。英國社會保障的資金來源,是“國民募捐”,或者稱為“國民保險稅”,實行按承保對象分類設置的模式。目前,英國政府財政收入的第一大來源是所得稅,第二大來源就是社會保險稅。

英國社會保險稅,也稱國民保險稅,是為了加強國民的某些社會保障權利,如養老金、病假工資,而征收的稅。納稅人是雇主、雇員、自由職業者、個體工商戶和無業、低收入者。課稅對象是雇主支付給雇員的勞動所得,以及自由職業者從事各項獨立勞務活動取得的所得。英國社會保險稅實行比例稅率和定額稅率相結合。英國社會保險稅一般由四類組成,下文詳細展開。

一、對一般雇員征收的社會保險稅

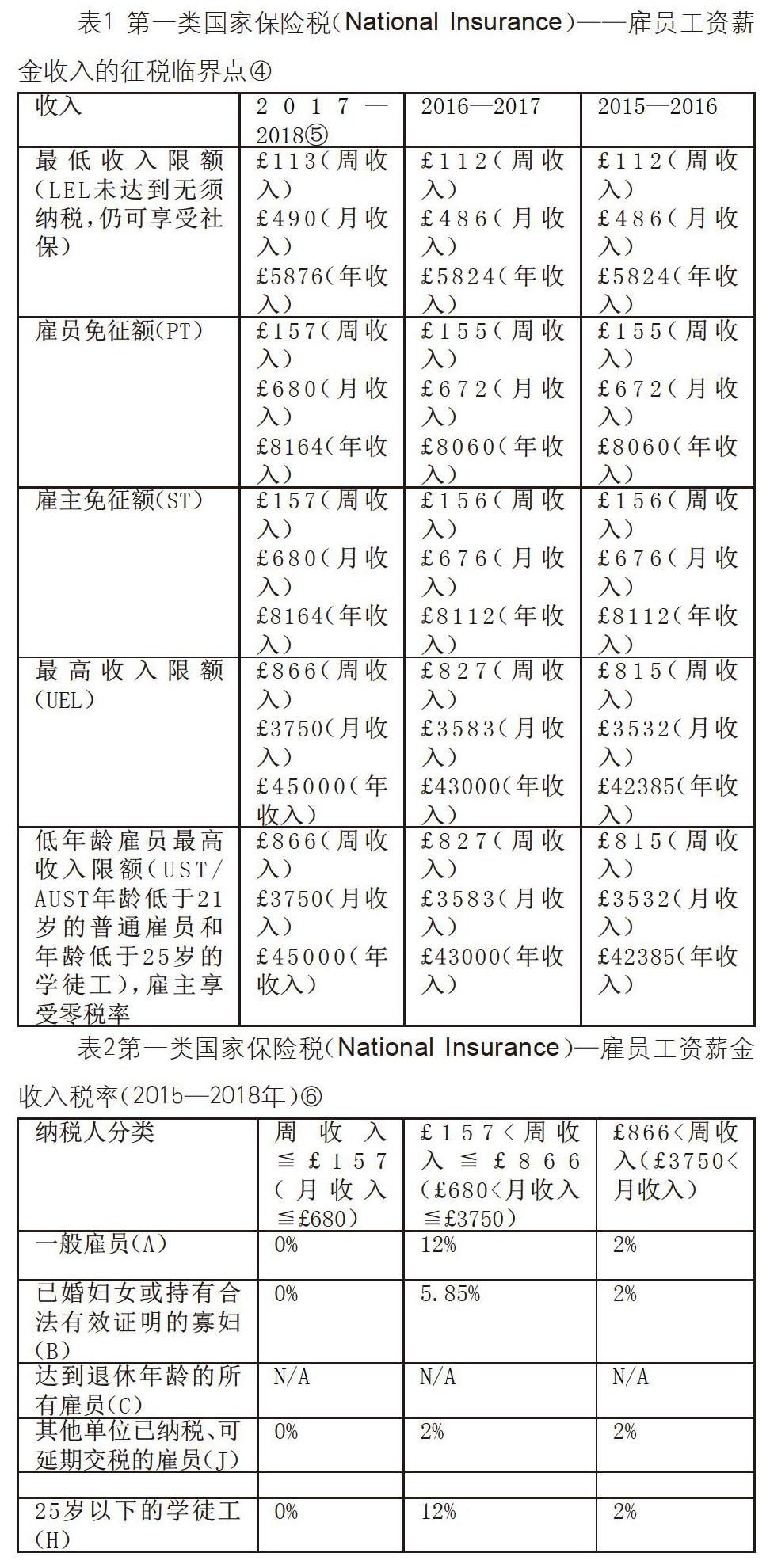

這是最主要的一種類型。英國1999年以后的此類社會保險稅的主要特征,主要包括減輕稅負、簡并征收、廢除起征點標準,實行免征額制度,規定在職雇員退休后(退休年齡:男性65歲,女性60歲)的工薪收入,雇員部分不再繳納,雇主部分仍繼續繳納。其納稅人是在英國境內工作的16歲及以上的雇員,在繳納社會保險稅之前必須獲得一個社會保險賬號(National Insurance number)。課稅對象為雇員的工資薪金收入。征稅內容特征如下:對雇員每周工資薪金收入規定一個最低金額,未達到最低金額的不交稅,達到最低金額的全額按照一個較低的比例稅率繳納社會保險稅;同時對雇員每周工資薪金收入規定一個最高金額,超過該金額的部分不再繳納社會保險稅;工資薪金收入超過最低金額,未超過最高金額的部分,按較高的比例稅率繳納社會保險稅。英國社會保險稅的繳納比例,取決于雇主、派遣員工的工作時間和派遣至英國前的工作國家,有些情況下還取決于雇員的國籍。雇員負責繳納的社會保險稅,由雇主在發放工資薪金時代扣代繳,同時雇主單位根據雇員的工資薪金收入標準,按照4種不同的比例,自己再為雇員繳納一部分。以2017年GOV.UK網站公布信息為例,如下:

二、對自由職業人員征收的國民保險稅

征收對象為自由職業人員的全部所得,按定額稅率定期繳納社會保險稅,具體來講如下:

三、對無收入或低收入人群征收的國民保險稅

這類人員包括沒有工資收入的無業者、工資收入低于規定標準的低收入者,但他們又想保持其領取保險金資格;以及前兩類中想增加保險金權益的自由職業者和雇員,同樣實行定額稅率、定期征收的制度。具體如下:

四、對個體工商戶征收的國民保險稅

英國社會保險稅對個體工商戶征稅時,對年經營利潤在“高收入限額”與“低收入限額”之間的納稅人,實行比例納稅。具體說來如下:

英國社會保險稅,由國內收入局(類似國內國稅機關)負責征收。納稅之前,納稅人必須進行稅務登記,取得稅務機關和社會保障機構無償發放的社會保障登記卡和社保號。社會保險稅有2種繳納方式,第一類由雇主代扣代繳,后三類自行申報,與所得稅一并按月申報繳納。納稅完畢后,由主管稅務機關在納稅人的社會保障卡上注明完稅情況,并定期對其納稅情況進行審核。

猜你喜歡

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

中國經濟周刊(2016年25期)2016-07-01 09:54:15

環球時報(2012-03-24)2012-03-24 14:15:07

英語學習·新銳空間(2008年10期)2008-12-31 00:00:00

音像世界(2005年8期)2005-04-29 00:00:00