機構投資者持股對非效率投資的影響

——基于A股上市公司的經驗數據

2018-11-28 03:26:06汪佩霞賈敬全

宿州學院學報 2018年9期

汪佩霞,賈敬全

淮北師范大學經濟學院,淮北,235000

1 相關研究與問題提出

改革開放以來,我國經濟一直保持著快速穩定的增長,始終站在世界經濟發展的前列,成為實至名歸的經濟大國。投資作為拉動經濟增長的三駕馬車之一,在我國經濟發展中的作用越來越明顯。相較于發達國家而言,我國資本市場的發展較為緩慢,目前還存在一些制度性的缺陷,資本回報率小于資本成本,既阻礙上市公司質量的提升和可持續發展,也制約著我國整體經濟的發展,不利于資源的優化配置,因此對上市公司的非效率投資情況進行監督并予以改善顯得尤其重要。

國內外對于非效率投資研究的一個重要的切入點是股權結構。由于兩權分離的出現,公司的實際經營權落入經理人手中,為了更好地對經理人進行監督,國外學者提出“股東積極主義”,認為通過股東的積極作為可以有效改善這一代理問題。Bushee認為,機構投資者相較于個人投資者而言,具有資金規模和信息渠道優勢,因而認為機構投資者有利于改善公司治理提升企業價值[1]。Chung認為,有了機構投資者的監督,提高了公司披露的利潤質量,抑制了企業操縱應計利潤的行為,而且隨著機構投資者持股比例的增加這一抑制作用越來越明顯[2]。國內學者主要從盈余管理、公司績效、信息披露、高管薪酬、內部控制等視角研究機構投資者的持股效應。盈余管理視角:孫光國等研究發現,機構投資者持股比例越高,盈余管理程度越低[3];黃啟新研究了不同類型的機構投資者對盈余管理的影響,實證研究發現,穩定型機構投資者能夠降低公司應計盈余管理的行為[4]。公司績效視角:柯希嘉研究發現,機構投資者持股比例與其持股公司的經營績效呈顯著正相關關系[5];李爭光等認為,機構投資者能夠顯著提高企業績效,其中穩定型機構投資者對企業績效的影響較交易型機構投資者而言更為顯著[6]。信息披露視角:柯劍等發現長期持股的機構投資者持股比例越高越能提高公司信息披露的質量[7];楊海燕等研究發現,機構投資者基于自身處理信息的優勢,可以提高持股公司信息披露透明度[8]。內部控制視角:趙慧芳等研究了機構投資者持股與內部控制有效性之間的關系,研究發現,由于機構投資者具有資金、專業技能、信息渠道等多方面的優勢,從而能夠提升上市公司內部控制的有效性[9];曹建新等認為,機構投資者可以提升持股公司內部控制的有效性[10]。

根據已有文獻對機構投資者持股效應的梳理發現,機構投資者發揮自身優勢對持股公司發揮了積極的監督作用,為本文的研究提供了理論支撐。從研究角度上說,現有對于機構投資者持股效應的研究主要集中于盈余管理的抑制、公司績效的提升、信息披露的改善、內部控制的有效性等方面。本文著眼于投資領域對機構投資者持股效應進行研究,從股權結構的角度出發,加入了股權制衡作為變量,并考慮了我國上市公司特殊的控制權背景,引入機構投資者參與問題研究,尋求改善我國非效率投資現象的新途徑。

2 研究假設

機構投資者作為代理人和委托人的雙重身份能夠更好地參與上市公司的治理。Shleifer和Vishny通過選取數據進行實證研究發現,分散的小股東如果要對上市公司進行監督將會花費大量成本,而機構投資者則可以降低監督成本從而獲得監督效益[11]。2001年我國股市迎來了一段時間的熊市,外部投資者已經不可能只是通過短期買賣股票來獲利,而是更多地開始關注公司的經營管理,作為股東身份分享企業的經營成果。已有研究表明,機構投資者能夠對公司的經營活動進行監督,進而有效地改善公司治理效率,提升企業價值[12]。當公司的管理者為了個人利益選擇過度投資或者投資不足時都會損害機構投資者的利益。本文認為,機構投資者為了防止自身利益不被侵犯,會團結起來建立投資者聯盟,并利用自身優勢對上市公司的各項決策進行監督管理,其中包括對上市公司的投資活動進行監督,據此本文提出假設1。

H1:機構投資者整體持股比例與上市公司非效率投資之間呈顯著的負相關關系。

現階段,我國上市公司存在著“一股獨大”的現象,控股股東憑借股權優勢以及對公司的了解,可能會通過關聯方交易、虛構交易、占用上市公司資金等方式掏空公司,進而損害中小股東的權益。當存在股權制衡時,即機構投資者持股比例能夠制約大股東時,在上市公司中將會擁有更多的“話語權”。機構投資者作為上市公司的股東,為了自身的利益有動機對大股東的不合理行為進行監管,同時,由于自身優勢,也有能力對大股東進行制衡,從而間接提高決策的合理性。當公司存在股權制衡時,公司的經營決策就需要多數股東進行決議表決通過,如董事會、股東大會等。機構投資者能更好地表達出自己的意愿,改善持股公司非效率投資的現象,據此本文提出假設2。

H2:機構投資者對第一大股東的股權制衡與上市公司非效率投資呈負相關關系。

在我國特殊的制度背景下,國有企業大部分都是涉及民生的資源型行業,國有上市公司承擔著更多的社會責任。國有企業相對于非國有企業而言,無論在財務上還是政策上都得到政府的大力支持,同時又受到政府更為嚴格的監管。我國《證券法》規定,國有公司不設股東大會,相關重大決策都要交由國資委審核通過,特別重大的要報上一級人民政府批準。在國有公司中投資決策受到國家的監管,機構投資者對其監督作用會受到限制。薄仙慧等指出,在證券市場上,主要還以國有企業為主[13]。在國有股一股獨大的情況下,國家作為公司的實際控制人會選擇運用政治力量來維護自身利益,機構投資者的監督作用在國有企業中會受到限制。張純等研究了不同控制權性質下機構投資者與融資約束之間的關系,研究發現,在非國有企業中機構投資者持股比例越高,企業融資遇到的約束越少,而在國有企業中,機構投資者持股并不能有效影響企業融資所面臨的各方面約束[14]。相較于非國有企業而言,國有企業有嚴格的規章制度,機構投資者的監督作用可能并不十分顯著,據此提出假設3。

H3:與國有企業相比,非國有企業中機構投資者持股比例越高、股權制衡越大對上市公司非效率投資的影響越顯著。

3 研究設計

3.1 變量選取及模型構建

本文將非效率投資作為被解釋變量進行研究,并根據我國的現實情況,借鑒黃珺[15]等模型來度量上市公司的非效率投資情況。

模型Ⅰ:

Ii,t=α0+α1Gi,t-1+α2Li,t-1+α3Ci,t-1+α4Ai,t-1+α5Si,t-1+α6Ei,t-1+a7Ii,t-1+α8∑Y+ε

(1)

根據模型Ⅰ的回歸結果,殘差大于零表示存在過度投資,小于零則為投資不足。本文取殘差的絕對值來衡量上市公司非效率投資水平,并作為本文的被解釋變量,以E表示。

本文選取的機構投資者持股比例為CSMAR數據庫中定義的包括證券投資基金、QFII等在內的8類不同類型機構投資者持有A股上市公司的比例之和。本文采用滯后一期的機構投資者持股比例來表示。圍繞研究重點,選取了自由現金流(F)、公司規模(S)、成長機會(G)、股權集中度(B)、股權性質(T)等作為控制變量。各變量的定義(見表1)及計算如下。

表1 機構投資者模型變量及其定義

為了更好地研究機構投資者持股對非效率投資的影響,從整體持股、股權制衡兩個方面建立回歸模型:

模型Ⅱ:

Ei,t=α0+α1Ni,t-1+α2Fi,t+α3Si,t+α4Gi,t+α5Bi,t+α6T+α7∑Y+ε

(2)

模型Ⅲ:

Ei,t=α0+α1Qi,t-1+α2Fi,t+α3Si,t+α4Gi,t+α5Bi,t+α6T+α7∑Y+ε

(3)

3.2 數據來源與樣本選擇

2011年我國開始了RQFII的試點,進一步完善了機構投資者的構成體系。為了檢驗機構投資者與上市公司非效率投資之間的關系,選取2011—2015年在上海證券交易所、深圳證券交易所上市的A股企業作為樣本,研究數據主要來源于巨潮資訊網、交易所網站、CSMAR數據庫、RESET數據庫,并根據研究需要做了以下篩選:

(1)由于金融、保險類上市公司經營模式、資本結構的特殊性,故將金融、保險類上市公司予以剔除;

(2)為了避免經營狀況不穩定,剔除了2011—2015年間被ST、PT的公司;

(3)剔除了數據不完整及異常的數據;

基于以上數據篩選的標準,通過Stata 12.0對數據進行分析,最終得到有效樣本8 064個,其中2011年1 221個、2012年1 483個、2013年1 697個、2014年1 721個、2015年1 942個。

4 實證分析

4.1 描述性統計

對模型Ⅱ中各主要變量的取值采用最大值、均值、最小值、中位數、方差進行描述性統計,得到描述性統計結果,如表2所示。

表2 描述性統計

由表2可知,非效率投資的均值為0.051 9,最大、最小值分別為0.862 7和0,說明我國上市公司中普遍存在著非效率投資的情況。機構投資者整體持股比例最大值為0.569 7,占上市公司股份的比例較高,而最小值為0;均值和中位數分別為0.058 9和0.032 6,中位數小于均值,說明我國一半以上的機構投資者持股比例位于平均水平之下;方差為0.007 1,從整體看樣本分布范圍較大。用機構投資者持股對第一大股東的制衡度來描述機構投資者相對持股水平,股權制衡的均值為0.191 5,最大值和最小值分別為3.540 6、0.001 9,表明我國機構投資者對上市公司第一大股東的股權地位有一定的制衡作用,但大部分公司的制衡作用仍不是很明顯。股權集中度的最大、最小值分別為0.980 8、0.116 9,說明我國上市公司股權結構差異較大,而平均值和中位數分別為0.522 8、0.520 9,說明我國上市公司的股權分布較為集中。

4.2 回歸結果分析

在對模型進行描述性統計的基礎上,根據模型Ⅱ和模型Ⅲ,對多個變量進行多元線性回歸,具體的回歸結果如表3所示。

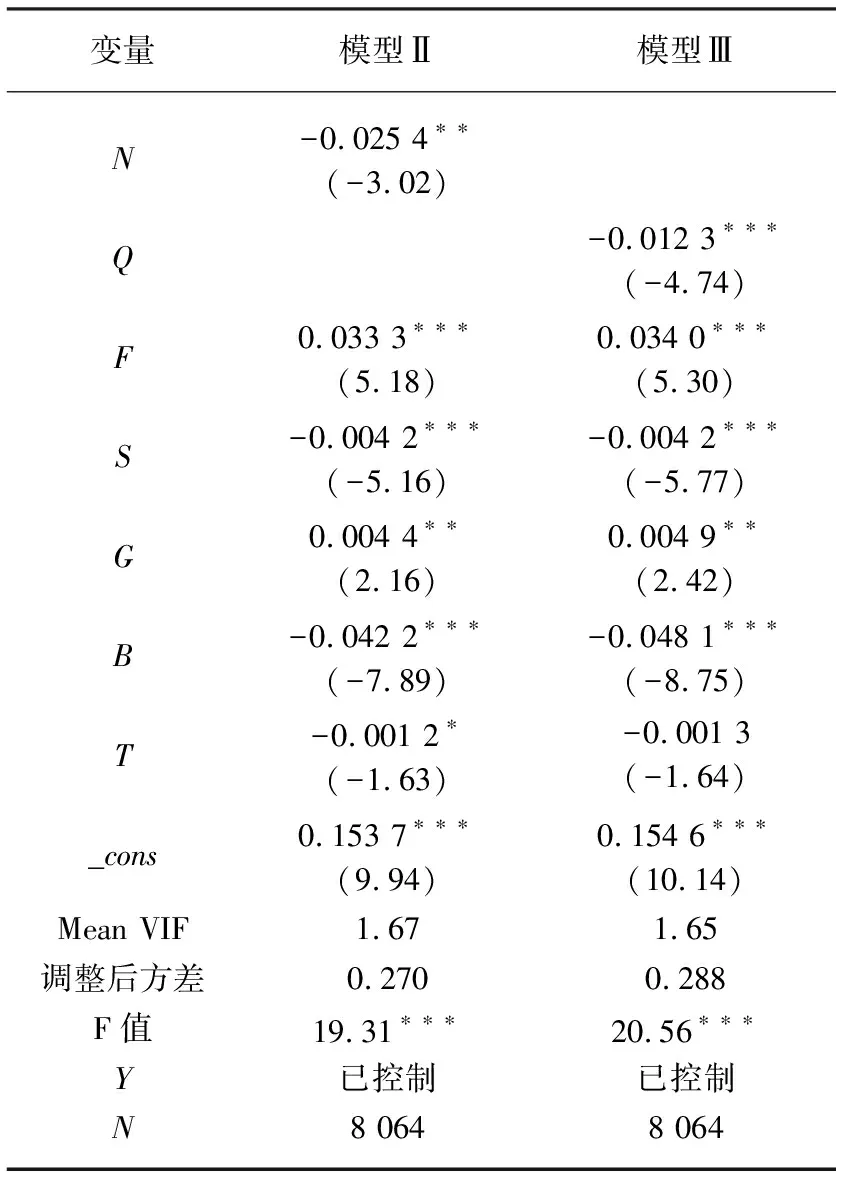

表3 混合樣本回歸分析結果

注:*P<0.1,**P<0.05,***P<0.01

由表3可知,兩個模型的F值分別為19.31和20.56,且均在1%的水平上顯著,回歸效果較好,具有較好的經濟學意義。模型Ⅱ的回歸結果顯示,機構投資者整體持股比例與非效率投資的回歸系數為-0.025 4,且在5%的水平上顯著,這與假設1一致,即機構投資者持股比例越高,上市公司非效率投資水平越低。模型Ⅲ的回歸結果顯示,機構投資者的股權制衡度與非效率投資的回歸系數為-0.012 3,且在1%的水平上顯著,這與假設2一致,即機構投資者持股對第一大股東的制衡度越高,非效率投資水平越低。

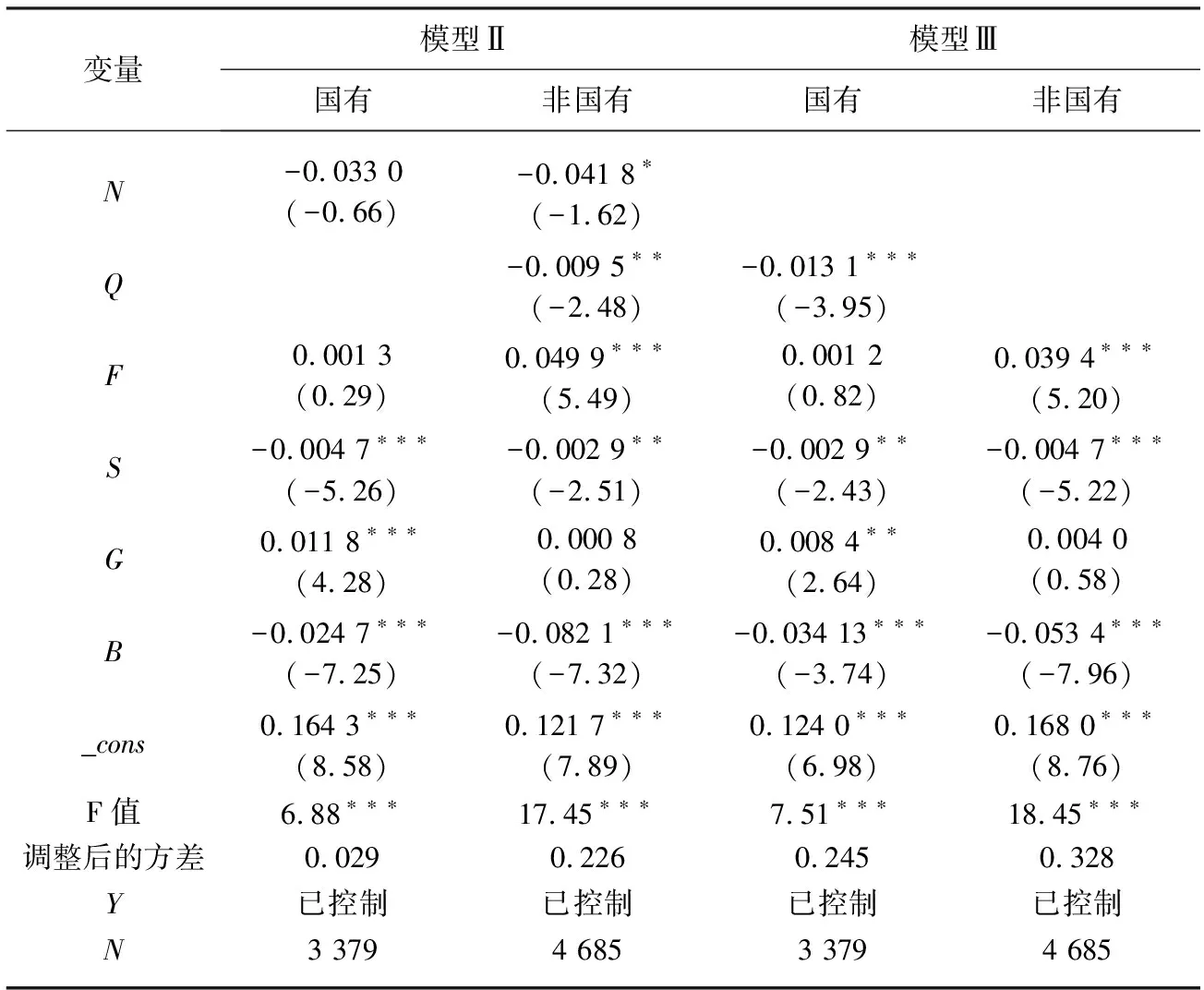

為了進一步研究機構投資者絕對持股和相對持股對非效率投資的影響,本節從控制權性質的角度對這一問題作進一步的檢驗,將樣本分為國有控股企業(State=1)和非國有控股企業(State=0)兩組,表4為模型Ⅱ和模型Ⅲ在不同控制權性質下的回歸結果。

表4回歸結果顯示,模型Ⅱ中,在非國有企業中機構投資者持股比例與非效率投資的回歸系數為-0.041 8,且在10%的水平上顯著,而在國有企業中,二者之間的回歸系數為-0.033 0,但二者之間的關系并不顯著。在衡量股權制衡與非效率投資的模型Ⅲ中,在非國有企業中股權制衡與非效率投資的回歸系數為-0.013 1,且在1%的水平上負相關,在國有企業中,二者之間的回歸系數為-0.009 5,在5%的水平上負相關,且在國有企業中的回歸系數的絕對值小于非國有企業。這與假設3一致,機構投資者整體絕對持股、股權制衡對上市公司非效率投資的影響在非國有企業中較國有企業更加顯著。

表4 不同控制權性質下的回歸結果

注:*P<0.1,**P<0.05,***P<0.01

5 結論與啟示

本文選取2011—2015年滬、深兩市A股上市公司的經驗數據,用規范和實證研究的方法,從非效率投資的角度研究了機構投資者的持股效應。從機構投資者絕對持股、相對持股的角度研究兩者之間的關系,在此基礎上,根據我國特有的股權結構和制度背景區分控制權性質對上述問題作進一步的分組研究,從而得出本文的研究結論:

(1)機構投資者整體持股比例與非效率投資之間存在著顯著的負相關關系,即機構投資者對上市公司的投資決策具有積極的監督作用,從而可以改善上市公司的非效率投資現象。

(2)機構投資者股權制衡與非效率投資呈顯著負相關關系。在我國普遍存在股權集中、“一股獨大”的情況下,機構投資者作為外部具備監管動機和實力的投資者,積極主動地參與到了公司治理中,對控股股東的相關行為進行制約,促使公司做出符合實際的投資決策。

(3)非國有企業中機構投資者持股對非效率投資的影響比在國有企業中顯著。這主要是因為非國有企業決策自主性較強,同時機構投資者入股的門檻相對較低,使得其能夠更好地發揮積極的監督作用;而國有企業中對投資決策的做出有較為嚴格的審批流程,機構投資者很難參與其中。

根據理論分析和實證檢驗結果,本文對如何提高機構投資者的積極監督效應提出以下建議:

第一,在現有基礎上繼續支持機構投資者的發展,在穩定資本市場的前提下逐步放寬對機構投資者持股比例的約束。

第二,大力發揮各機構投資者的不同特性,鼓勵多元化發展格局的出現,各機構投資者之間實現相對均衡發展,形成相互制約與促進的框架體系。

第三,促成機構投資之間的聯合行動機制,機構投資者之間聯合行動可以使其作為一個整體在持股公司中擁有更多的“話語權”,從而能夠更好地發揮積極的監督作用。

第四,強化機構投資者自身的發展,加強對機構投資者的引導、規范,只有機構投資者自身發展好了,才能更好地發揮優勢,對持股公司進行監督。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

人大建設(2020年4期)2020-09-21 03:39:12

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32