城鎮職工基本養老保險企業費率調整

——基于合意替代率的研究視角

2018-11-26 06:40:00劉海寧副教授

財會月刊 2018年20期

劉海寧(副教授)

一、引言

2017年中國經濟50人論壇年會上,清華大學白重恩教授指出我國社會保障繳費占企業盈利的49%,社會保險繳費率過高是造成我國企業稅費過高的重要原因。近年來,理論界關于我國社會保險費率特別是城鎮企業職工基本養老保險費率過高問題的研究比較多。封進[1][2]通過實證研究得出企業養老保險費率過高會降低繳費積極性,降低企業費率是我國基本養老保險制度改革的重要方向之一。鄭雄飛[3]以費率與費額相關關系為評價體系,透過分子分母效應,發現我國養老保險名義費率過高。張怡恬[4]通過數據比較證明,我國城鎮職工基本養老保險繳費率居高不下不僅加重了企業負擔、削弱了企業競爭力,而且呈現出高費率相對低替代率的奇怪現象。郭曦等[5]提出過高的繳費率致使一些企業因無力支付高額的保險金而采取瞞報工資總額、少繳統籌基金等方式拖繳、欠繳養老保險費。由此可見,在我國“統賬”結合基本養老保險模式下,繳費率過高不僅會增加參保者工作期間的繳費負擔,還會增大企業人力成本,造成企業競爭力下降。反之,降低基本養老保險繳費率則有利于提高繳費積極性和實際征繳率,減輕企業稅負,增強企業的市場競爭力。基于相對比較統一的認識,近年來國家開始嘗試階段性調整企業養老金費率,探索降低費率的可行途徑。基于此,本文的研究目的在于,通過理論分析和模擬測算,分析影響我國城鎮職工基本養老保險工資替代率的主要因素,探索在養老金替代率合意約束下,適度降低城鎮職工基本養老保險企業繳費負擔的可能性量化依據,以及目標在近期得以實現和在中遠期能夠維持的可行性途徑。

二、基于替代率穩定約束的企業基本養老保險繳費率調整理論分析

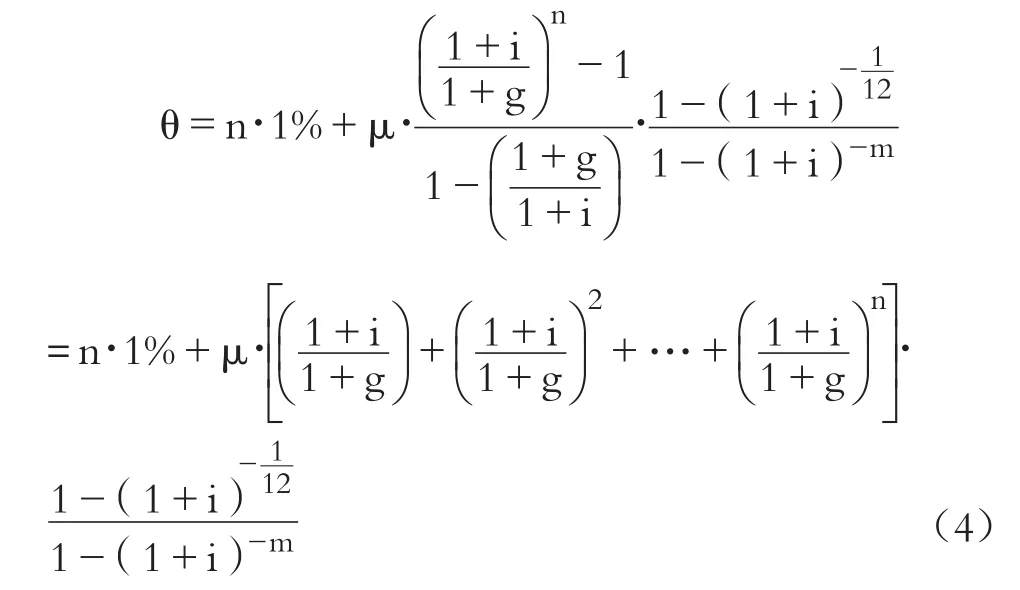

在我國,基本養老金收入已經成為城鎮退休職工最為重要的收入來源,養老金替代率的穩定是退休人員生活水平的基本保證。所以,養老保險政策調整改革必然需要以基本養老金替代率的穩定為約束條件。據此,根據國務院《關于完善企業職工基本養老保險制度的決定》(國發[2005]38號)中關于繳費和待遇的規定,假設城鎮職工基本養老保險分為繳費期和收益期兩個時間段,繳費期初工資為w、工資年增長率為g、個人賬戶養老基金投資收益率為i、統籌繳費率為β、個人賬戶繳費率為μ、繳費n年,則繳費期內個人賬戶累計額為:

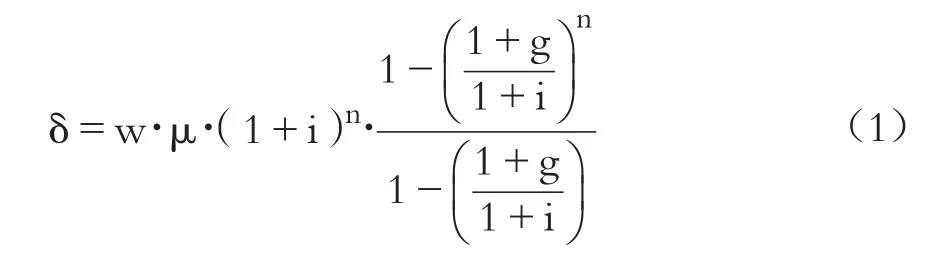

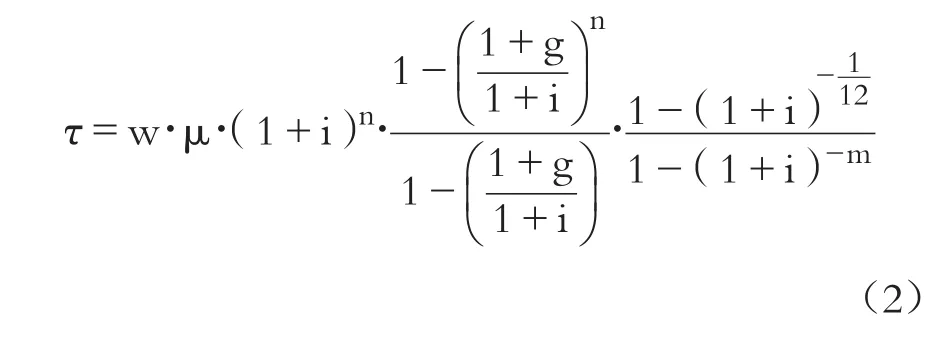

同理,可以假設個人賬戶累計額在退休后以固定年金的方式在m年內每月領取一次,月均領取數額為τ[6],則有:

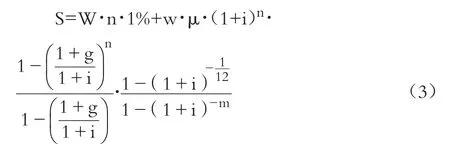

另外,根據國發[2005]38號文件中關于基礎養老金的發放規定,基本養老金為統籌養老金與個人賬戶養老金之和,所以基本養老金月收益為:

同時,若繳費期初的指數化繳費工資為w、該工資年增長率為g,則養老金替代率為:

由(4)式可知,若職工指數化繳費工資等于社會平均工資,城鎮職工基本養老保險的養老金替代率和養老金計發時間以及工資增長率成反比,和統籌繳費率、個人賬戶繳費率、繳費年限(或遵繳年限)、養老基金投資收益率成正比。即當政策需要降低繳費率時,可以采用的方法包括:其一,降低養老金替代率;其二,提高養老基金投資收益率;其三,減少養老金計發時間,或延長繳費年限。

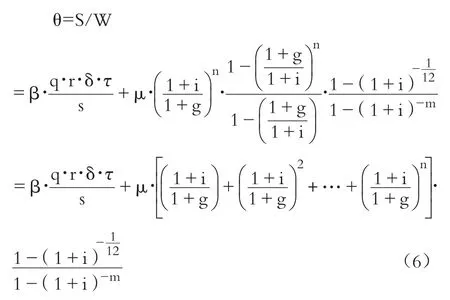

然而,我國的統籌養老金制度為現收現付制,因此,由(4)式推導出的是以養老基金無限“充足”為基礎條件的結論,這不符合我國未來養老基金可能由于人口結構變化而產生制度缺口的基本預測。所以,基于社會統籌“收支平衡略有結余”的一般要求,為了分析基本養老金收益保障的一般化條件,假設城鎮勞動年齡人口為q,就業率為r,在職就業者基本養老保險參保率為δ,退休領取養老金人數為s,統籌賬戶交費率為β,人均水平下繳費工資等同于社會平均工資,工資增長率等同于社會平均工資增長率。并且,當n為制度繳費年限時,進一步假設在職職工基本養老保險遵繳率為τ。則基金收支不能平衡時,收益期初的社會統籌人均月基礎養老金收益為:

在個人賬戶養老金不變的情況下,養老金替代率為:

由(6)式可知,若“社會統籌”和“個人賬戶”責任明確且不可互替,并以計算期內基本養老基金統籌賬戶年度收支平衡為附加要求,則城鎮職工基本養老保險的養老金替代率不僅與養老金計發時間以及工資增長率成反比,與統籌繳費率、個人賬戶繳費率、制度繳費年限、養老基金投資收益率成正比,而且與老年撫養比成反比,與制度遵繳率、城鎮就業率以及城鎮就業人員制度參保率成正比。即當政策需要降低繳費率時,還可以進一步采取增加勞動年齡人口從而降低老年撫養比,或提高勞動人口就業率,或提高城鎮就業人員參保率,或進一步提高制度遵繳率等辦法。

三、基于替代率約束的城鎮職工基本養老保險企業費率調整模擬分析

理論分析模型表明,為了減輕企業負擔,可以從制度設計角度采用調整養老金替代率、養老金計發年限、繳費年限等方法,也可以在制度實施過程中通過逐步提高制度參保率、制度遵繳率乃至就業率的辦法推動預期目標的達成。然而,在現實社會中上述指標的可調整范圍都是有限的,必須視我國國情進行合理化設計。因此,為了分析我國城鎮職工基本養老保險企業繳費率的實際可調整程度,需要將現實數據和理論模型進一步結合起來進行模擬和實證分析。

(一)當前城鎮職工基本養老保險企業費率調整路徑模擬分析

1.模擬條件假設。

(1)根據理論分析中(4)式和(6)式的結論,假設城鎮職工基本養老保險制度撫養比為參保退休職工與參保在職職工比率,在職參保職工人數等于城鎮人口與城鎮就業率、參保率以及制度遵繳率之積。

(2)假設“統籌賬戶”“個人賬戶”制度責任分開且不可互相替代,均存在完全自給自足和財政充分補足兩種情況。

(3)退休職工中的“中人”在“視為繳費期”內已經按繳費工資的相應比例進行了個人賬戶積累,不再計算過渡養老金。

(4)假設近期內城鎮職工基本養老保險的平均遵繳率為88.5%[計算方法:當年制度遵繳率=當年基金收入/(當年在職參保者人數×當年人均工資×20%)。根據《中國統計年鑒》(2016)城鎮職工基本養老保險數據,2015年城鎮職工基本養老保險遵繳率應為88.5%],適齡人口就業率為71.78%[計算方法:適齡人口就業率=城鎮就業人口/(城鎮總人口×適齡人口占總人口比率)×100%],基本養老保險制度參保率為64.88%(計算方法:城鎮就業人員參保率=在職職工城鎮基本養老保險參保人數/城鎮就業人口數×100%)。

(5)根據1996~2015年我國平均儲蓄利率,一年期平均年利率為3.61%,三年期平均年利率為4.73%,五年期平均年利率為5.17%,而我國2016年以前養老保險基金主要存放于銀行,假設2016年以前養老基金年合意投資收益率為4.73%。

(6)基于《中國統計年鑒》(2016)相關數據,1996~2015年我國城鎮職工年均工資增長率約為12.3%,據此假設2017年以前年均工資增長率為12.3%。

(7)根據現行政策,假設個人基本養老保險繳費期為15~59歲,共計45年。

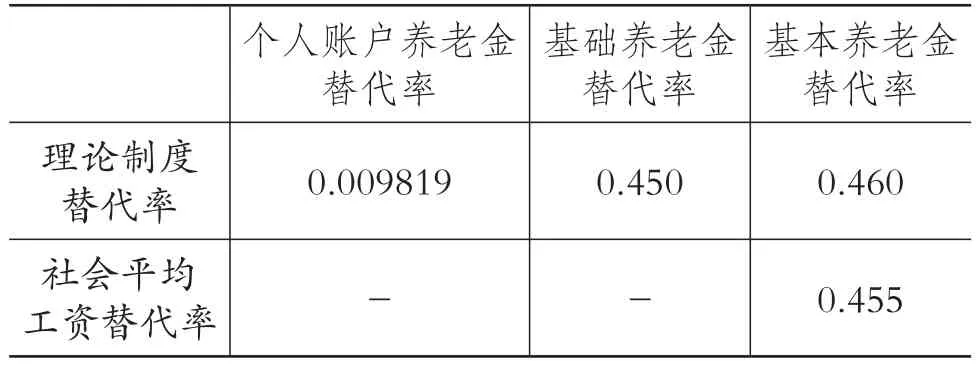

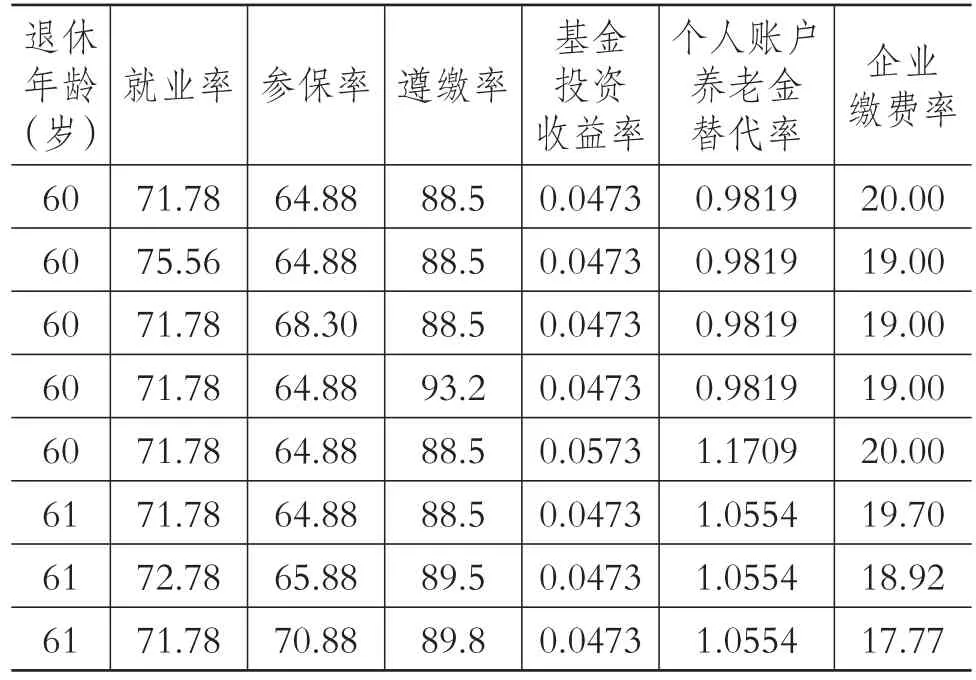

2.現行政策下城鎮職工基本養老保險繳費支撐能力模擬測算。依據模擬條件假設,且退休年齡隨政策調整但人均壽命預期外生既定。表1中數據表明,雖然計算方法有差異,但根據制度設計,我國的社會統籌基礎養老金繳費和待遇的關系基本上是社會平均工資的20%的繳費率對應于社會平均工資45%的替代率。基本養老金替代率45%以上部分應由個人賬戶收益形成。即從目前情況來看,理論計算的總替代率與現實基金發放形成的替代率基本相符。

表1 當前我國城鎮職工基本養老保險 替代率模擬測算 單位:%

從我國目前人口結構和城鎮職工基本養老保險參保情況來看,2015年城鎮60歲以上退休人口與15~59歲人口的比例為4.1688∶1,但城鎮職工基本養老保險退休參保職工與在職參保職工的比例達2.8679∶1。雖然按(6)式計算,基礎養老金基金收入可以達到45%的替代率目標,但就業率、參保率以及制度遵繳率都對實際制度撫養比和養老金替代率有較大的影響。而且,由于我國近年來工資增長速度遠遠高于銀行利率,養老基金主要存放于銀行,個人賬戶能夠支撐的養老金替代率則更為有限。

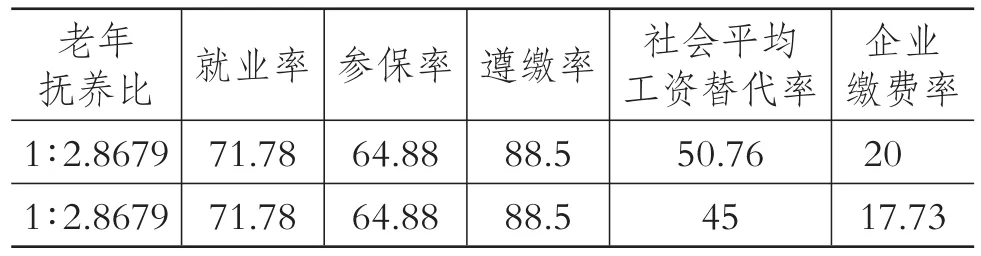

3.基于現行替代率的降低企業繳費率可行路徑分析。我國目前尚處于人口老齡化初期,根據模擬條件假設,城鎮適齡勞動人口占總人口比重約為73%。表2中數據表明,當就業率為71.78%、城鎮就業人員參保率為64.88%、參保者老年撫養比約為1∶2.8679、參保者遵繳率為88.5%時,基金當年收支平衡約束下20%的繳費率所產生的基礎養老金替代率為50.76%。但在同等條件下,即使“統”“賬”責任分開,若不考慮基金累積,僅以統籌基金收支當期平衡為約束,且以理論上45%的社會平均工資替代率為基礎養老金替代率目標,則當前基本養老保險企業繳費率調整下降2%,仍可實現基金當期平衡下的基礎養老金替代率目標。

表2 基于基金當年收支平衡的 基礎養老金替代率模擬測算 單位:%

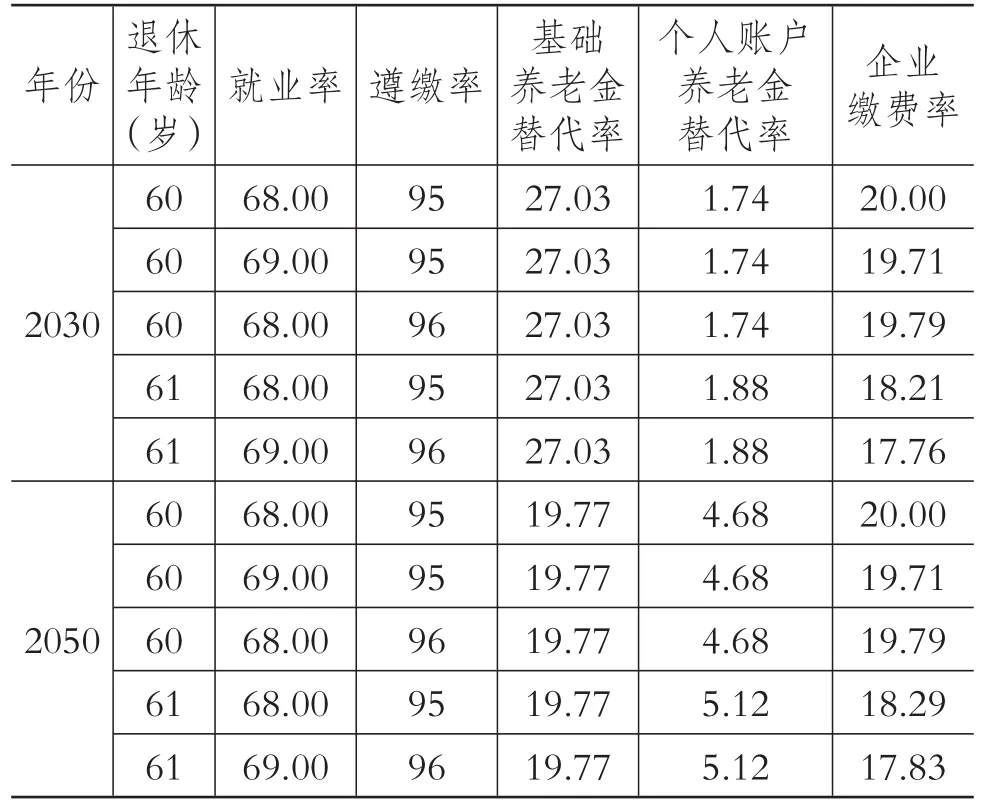

鑒于我國目前剛剛步入老齡化時代,尚未到達老齡化高峰期,當前養老保險基金收支仍需為未來老齡化高峰期進行積累,因此,模擬測算時不能僅以當期收支平衡為假設,而應以基礎養老金替代率穩定和“統籌基金”各年度積累量不變為雙重基本目標。據此,根據理論分析,若擬在既定目標下調整企業繳費率,可采取提高基金投資收益率、降低老年撫養比、延遲退休年齡以及提高就業率、就業者參保積極性和制度遵繳率的方法。表3中模擬測算結果表明,“統”“賬”責任分開,單獨提高基金投資收益率雖然可以提高個人賬戶替代率,但不對企業繳費率產生影響。而若將企業繳費率向下調整1%,則在其他變量恒定的情況下需要單獨提升就業率3.78%,或單獨提高就業者參保率3.42%,或單獨提高在職參保者遵繳率4.7%。而僅以延遲退休年齡的辦法降低企業繳費率,雖然需要以大幅減少受益人數為代價且在短期內實際作用有限,但因投保年限增長能夠提高個人賬戶投資收益而具有實現個人賬戶替代率提高的附加效用。

表3中數據表明,當退休年齡提高1歲,同時就業率、參保率和遵繳率分別提高1%時,城鎮職工基本養老保險企業繳費率即可下降超過1個百分點。進一步從現實狀況來看,我國目前城鎮適齡勞動人口就業率相對發達國家而言已經較高,但職工基本養老保險退休年齡較低,遵繳率不足,就業者參保率更處于較低水平。因此,若城鎮就業率相對穩定,5年內將退休年齡由60歲延遲到65歲,就業者參保率和參保者遵繳率分別提高到95%,即每年推遲退休年齡1歲,就業者參保率和參保者遵繳率每年分別提高6%和1.3%,則在保證現行基本養老金替代率和相應基金積累的約束下,近期內基本養老保險企業繳費率降低的合意目標應為2%左右。而為了達到減輕企業繳費負擔而又不減弱基礎養老金替代能力的目標,在制度調整退休年齡的同時提高適齡勞動人口就業率、就業者參保率和參保者遵繳率可以獲得政策調整的最佳效果。

表3 當前調整基本養老保險企業費率 可行途經分析 單位:%

(二)人口老齡化時期鎮職工基本養老保險企業費率調整模擬分析

提高就業者參保率和參保者遵繳率對于近期內減輕企業繳費負擔效果比較顯著,但是隨著制度覆蓋率的逐步提高,其作用也將逐漸減小,而且隨著老齡化的深入,人口年齡結構發生變化,養老基金支付壓力也將不斷上升。據此,有必要進一步模擬分析未來人口老齡化高峰時期,在不降低養老金替代率的情況下通過制度調整減輕企業繳費負擔的可行性。

1.模擬條件假設。

(1)基本養老保險制度采用“統”“賬”責任分開模式,統籌賬戶和個人賬戶基金不可互相補充,統籌賬戶累積通過現行政策下在崗參保者繳費的支出余額形成,個人賬戶基金由繳費者繳費和投資收益形成,不計入管理成本。

(2)按相關預測,在原計劃生育政策下,2030年我國60歲以上老年撫養比將上升到1∶2,2050年人口老齡化高峰期這一比例進一步上升到1∶1.5[7]。

(3)根據國際勞工組織公開數據,2016年我國勞動力就業率為67.3%,亞太地區中高收入國家就業率為66%,全球中高收入國家和高收入國家就業率分別為62%和56.2%。基于這些數據可以認為,隨著國家產業結構由勞動力密集型向資本密集型乃至知識密集型轉型,雖然我國適齡人口就業率較難進一步提高,但根據奧肯定律,可以保持較長時期的穩定。據此,假設人口老齡化高峰期我國適齡人口長期保持68%的基準就業率。而通過政策執行部門的努力,基本養老保險參保率可以提高到100%,制度遵繳率可以提高到95%。

(4)基于資本密集型、知識密集型產業結構對勞動力知識水平的要求較高,假設平均初始參保年齡為20歲,基本繳費期為40年,在此基礎上,繳費期每增加一年,收益期減少一年。

(5)基于全國養老保險基金近年來的平均投資收益率8.37%及2020年前我國銀行年均利率5%,假設模擬測算期內1991~2030年的基金年均投資收益率約為6%,2011~2050年的基金年均投資收益率約為8%。

(6)根據羅繼明[8]和魏杰、董珺[9]關于我國平均年工資增長的預測模型,經模擬估算,我國2017~2057年40年間年均工資增長率約為4.2%~6.2%,據此取中值,假設我國2017年以后人均年工資增長率為5.2%,據此,若2017年以前年均工資增長率為12.3%,則可以假設1991~2030年的年均工資增長率約為9.5%,2011~2050年年均工資增長率約為6.5%。工資增長率外生既定。

(7)“全面二孩”政策短期內對勞動力市場的影響不顯著,據此假設該政策2030年以前不對老年撫養比產生影響,2030年以后對老年撫養比有一定的影響。

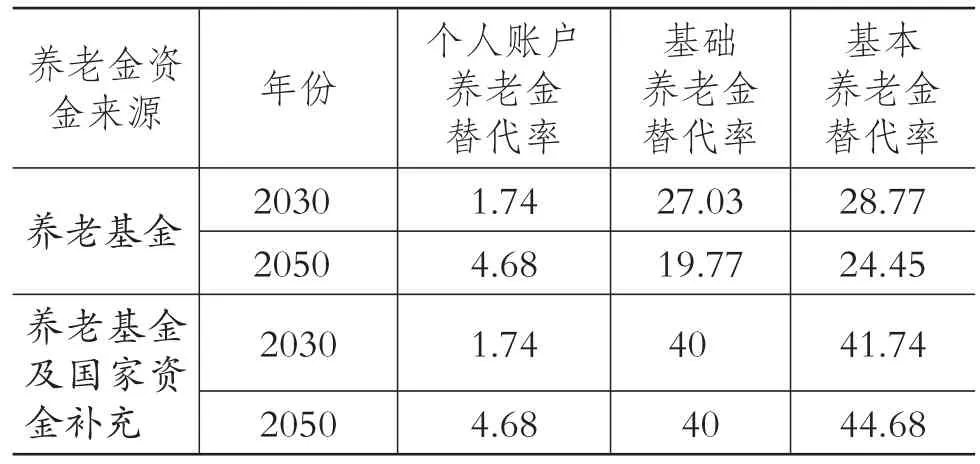

2.人口高峰期城鎮職工基本養老保險企業費率模擬分析。基于模擬期條件假設,若不考慮財政和全國社會保障基金對基本養老保險基金的補充,僅參考統籌賬戶基金和個人賬戶基金可以進行相互替代式補充,則在年度基金收支平衡的約束下,如表4所示,繳費期滿40年,人均基本養老金在2030年替代率為28.77%,在2050年替代率為24.45%。然而,若國家對人口老齡化做出充分準備,全國社會保障基金和財政補充資金能夠完全彌補統籌賬戶基金當年收支缺口,則在人口老齡化高峰期,我國城鎮基礎養老金人均工資替代率仍可按40%的理論值計算。

表4 人口老齡化高峰期我國城鎮職工 基本養老保險替代率模擬測算 單位:%

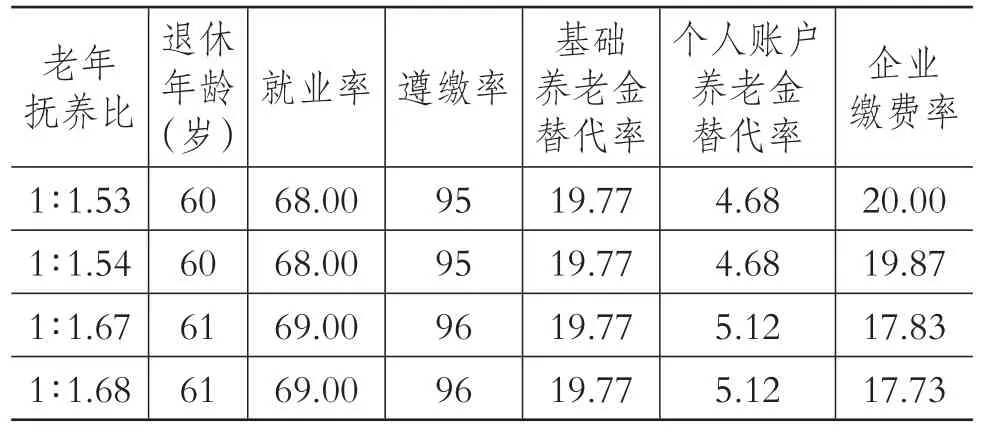

基于表4中的模擬測算,假設養老基金年度收支平衡情況下的養老金替代率為合意替代率,“替代率缺口”由基金積累和國家預算資金補充,則為了保證合意替代率,如表5所示,在老齡化較為嚴重的時期,當合意替代率被滿足時,就業率上升1%、企業費率可下降0.3%;企業制度遵繳率上升1%、企業費率可下降0.2%;退休延遲政策因老齡人口比重上升而對基礎養老保險的影響愈加明顯,測算表明,老齡化高峰期退休年齡每延遲1年可促使企業費率下降1.7%~1.8%。即提高就業率或進一步提高繳費的遵繳率都在一定程度上有利于減輕企業繳費負擔,延遲退休年齡不僅能夠較大幅度地促進企業費率下降,在人均壽命預期不變的情況下還能夠提高個人賬戶替代率。因此,即使是在老齡化高峰期,提高就業率、制度遵繳率及延遲退休年齡這三項措施并舉仍是降低企業養老保險繳費負擔的最有效的途徑。

此外,雖然我國目前“全面二孩”政策實施時間較短,對于減輕老年撫養負擔的作用在2030年前尚無法有所體現,但在2050年前后的老齡化高峰期,隨著新人口政策下的“第二孩”逐漸進入就業期,人口政策調整對于老年撫養比的影響將日趨明顯,如表6所示,屆時這一政策的人口結構調整效應將突顯,有利于中長期保障相對較低的基本養老保險企業繳費率政策可持續施行。

四、基本結論

降低企業基本養老保險繳費率有利于提高企業繳費積極性,增強企業市場競爭能力,不僅能夠促進現行社會養老保險制度的可持續發展,也對國民經濟發展具有促進作用。然而,有限的基本養老金現實保障水平和相對巨大的養老基金未來缺口,要求以降低企業基本養老保險繳費率為目標的深化改革方案必須以保證基本養老保險替代率和不再進一步增加財政負擔為前提。在這一目標約束下,理論分析表明,無論是在當前的社會經濟條件下還是在未來老齡化較為嚴重時期,提高養老基金投資收益能力雖然可以保障和提高基本養老金的替代率,但在“統”“賬”責任分開的情況下,無益于降低企業費率的改革,而老年撫養比及其對應的適齡勞動人口就業率、就業者參保率以及參保者遵繳率都是企業基本養老保險繳費率形成和調整的重要影響因素。

表5 老齡化時期調整基本養老保險 企業費率可行途經分析 單位:%

表6 人口政策對老齡化高峰期基本養老保險 企業費率的影響分析 單位:%

模擬測算結果表明,在當前制度模式下,以參保者養老金替代率穩定和財政負擔不進一步加重為約束,將用人單位基本養老保險繳費率降低2%左右是可以實現的合意目標。然而在近期內,人口政策調整缺乏短期效應,延遲退休政策無法減少已有制度受益者而作用有限,兼之當前我國勞動就業率已經處于較高水平而難以進一步大幅度提升。唯有綜合性地提高就業者制度參保率以及參保者養老金遵繳率,并輔以退休年齡調整政策,才能順利實現目標。而在人口老齡化高峰期,雖然政府管理水平提高對企業繳費率的影響下降,但隨著時間的推移,人口生育開放政策降低老年撫養比的作用將有所顯現,退休年齡延遲政策的成效也將逐漸增強,調整后的企業繳費率仍可持續施行,且不會進一步增加養老金缺口財政負擔或有損于參保者養老金福利。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16