領導干部經濟責任審計界定:理論框架和例證分析

2018-11-26 06:40:10鄭石橋博士生導師

財會月刊 2018年20期

鄭石橋(博士生導師)

一、引言

領導干部經濟責任審計是運用系統方法從行為、信息和制度等方面,對領導干部經濟責任履行情況進行的獨立鑒證、界定、評價和監督,這里主要關注其中的界定職能。從實質上來說,領導干部經濟責任審計界定就是審計人員運用系統方法來確定領導干部應對經濟業績及經濟問題承擔的責任。“責任界定是經濟責任審計區別于其他審計的重要特征,也是難點和關鍵所在”,“責任界定比發現問題更重要”。顯然,領導干部經濟責任審計界定會直接影響到領導干部經濟責任審計制度,同時也會影響領導干部經濟責任審計效果。

現有關于領導干部經濟責任界定的工作性研究不少,涉及領導干部經濟責任審計界定的多個方面,但總體來說還缺乏一個將審計鑒證、審計界定和審計評價貫通起來的理論框架。本文擬在現有研究的基礎上,將審計鑒證、審計界定和審計評價貫通起來,提出一個領導干部經濟責任審計界定的理論框架。然后用這個框架來分析《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》中的相關規定,以在一定程度上驗證該框架的解釋力。

二、文獻綜述

領導干部經濟責任界定一直是審計實務中的重點和難點問題,關于這個問題有不少的工作性研究,研究主題主要包括領導干部經濟責任界定的實質、領導干部應承擔經濟責任的類型、領導干部經濟責任界定的原則和領導干部經濟責任界定的思路。

關于領導干部經濟責任界定的實質,存在兩種觀點:一種觀點認為,領導干部經濟責任界定就是根據領導干部所領導的組織單元在履行經濟責任過程中存在的問題,來界定領導干部應該承擔責任的程度[1][2],本文稱這種觀點為“問題觀”;另一種觀點認為,除了要對履行經濟責任過程中存在的問題進行責任界定,還需要對領導干部所領導的組織單元履行經濟責任所取得的業績進行責任界定,有些文獻將這兩類責任分別稱為積極責任和消極責任[3],也有些文獻將這兩類責任稱為定性責任和定量責任[4],本文稱這種觀點為“問題+業績觀”。

關于領導干部應承擔經濟責任的類型,有兩種觀點:一種觀點是將領導干部應承擔的經濟責任區分為直接責任和主管責任,這種觀點主要源于《縣級以下黨政領導干部任期經濟責任審計暫行規定》,本文稱為“雙責任觀”;另一種觀點是將領導干部應承擔經濟責任區分為直接責任、主管責任和領導責任,這種觀點主要源于《黨政主要領導干部和國有企業領導人員經濟責任審計規定》,本文稱為“三責任觀”。

關于領導干部經濟責任界定的原則,有多種觀點,例如,薛為贊[5]提出重要性原則、證據性原則、辯證性原則和謹慎性原則;高亮等[6]提出相關性原則、經濟責任為主原則、實事求是原則、重證據原則和謹慎穩重原則;鄒俊峰[7]提出客觀性原則、重要性原則、謹慎性原則和獨立性原則;牟維瓊[8]提出實事求是、公平公正的原則;劉宇[9]提出權責一致原則、證據確定原則、重要性原則、不因程序合法免除原則和實質重于形式原則。這些觀點有共性,也有較大的差異。

關于領導干部經濟責任界定的思路,主要涉及兩類問題:一是界定本任期領導干部經濟責任的思路;二是同步審計時,界定黨政領導干部各自的經濟責任的思路。關于界定本任期領導干部經濟責任的思路,主要涉及分清不同經濟責任之間的界限,一些文獻提出了不同的觀點。袁新文[10]提出,要區分主觀責任與客觀責任、現任責任與前任責任、個人責任與集體責任;高子宏[11]提出,要分清任期責任與前任責任、集體責任與個人責任;程力弘[12]提出,要區分主觀責任與客觀責任、現任責任與歷史責任、集體責任與個人責任、過失責任與故意責任、局部責任與全局責任、涉嫌經濟犯罪與牽連責任、黨政一把手各自的責任;李英姿、郭延紅[13]提出,要區分現任責任與前任責任、主觀責任與客觀責任、集體責任與個人責任;吳旭然[14]提出,要分清前任責任與現任責任、主觀責任與客觀責任、集體責任與個人責任、過失責任與故意責任;高亮等[6]提出,要分清前任責任和現任責任、直接責任和間接責任、經濟責任與非經濟責任、主觀責任和客觀責任、錯誤責任和舞弊責任;肖莉莉[15]提出,要區分現任責任與前任責任、玩忽職守責任與工作失誤責任、主觀原因責任與客觀原因責任、個人決策責任與集體決策責任、主要管理工作責任與非主要管理工作責任;孫志強[16]提出,要區分現任責任與前任責任、客觀責任與主觀責任;鄒俊峰[7]提出,要劃清主觀責任與客觀責任、集體責任與個人責任、現任責任和前任責任之間的界線;周榮青[17]提出,要分清現任責任與歷史責任、集體責任與個人責任、主觀責任與客觀責任。

同步審計時,應如何界定黨政領導干部各自的經濟責任呢?2011年4月,中國審計學會和審計署經濟責任審計司聯合舉辦了同步審計專題研討會,與會代表認為,同步審計時應按照“誰決策誰負責”“誰分管誰負責”“誰簽批誰負責”“誰召集會議誰負責”等原則來區分黨委書記和政府首長的經濟責任[18]。

上述文獻為我們進一步認識領導干部經濟責任界定奠定了一定的基礎,但是,關于領導干部經濟責任審計的界定,還缺乏一個將審計鑒證、審計界定和審計評價貫通起來的理論框架,本文擬提出這一框架。

三、理論框架

本文的研究目的是貫通審計鑒證、界定和評價,提出一個界定領導干部經濟責任的理論框架。為此,需要依次地闡釋以下問題:什么是領導干部經濟責任審計界定?它與領導干部經濟責任審計鑒證和審計評價是什么關系?領導干部應承擔的經濟責任分為哪些類型?如何界定領導干部對經濟問題應承擔的責任?如何界定領導干部對經濟業績應承擔的責任?

1.領導干部經濟責任界定的實質及其與經濟責任鑒證和評價的關系。界定,原指以地理區域劃分事物性質,也就是劃定界限、確定所屬范圍,后引申為劃分決定。領導干部經濟責任審計界定,就是在領導干部經濟責任審計中,確定領導干部對于其所領導的組織單元的經濟責任履行結果應該承擔責任的范圍及責任程度。由于對需要劃清經濟責任的范圍有不同的理解,本文前面的文獻綜述中提到,關于領導干部經濟責任界定的實質,有“問題觀”和“問題+業績觀”兩種觀點。“問題觀”認為,只是對經濟責任履行中存在的問題進行責任界定;而“問題+業績觀”則認為,除了要對經濟責任履行中存在的問題進行責任界定,還要對經濟責任履行的業績進行責任界定,以確定領導干部對業績的貢獻。本文贊同“問題+業績觀”,原因是:一方面,領導干部經濟責任審計就是對領導干部經濟責任的履行情況進行獨立鑒證、界定、評價和監督。這里的經濟責任,并不只是履行經濟責任中存在的問題,而是經濟責任履行的全面情況,如果只關注經濟責任中存在的問題,則難以全面評價領導干部經濟責任履行情況。另一方面,領導干部所領導的組織單元的經濟業績受到多種因素的影響,某個單位的經濟業績好,并不一定是領導干部努力的結果;而某個單位的經濟業績不好,也不一定是領導干部不努力所造成的。因此,不能用領導干部所領導的組織單元的經濟業績直接界定領導干部個人的經濟業績,而需要以單位的經濟業績為基礎來界定領導干部的經濟業績。總體來說,領導干部經濟責任審計界定就是審計人員運用系統方法來確定領導干部應對經濟業績及經濟問題承擔的責任。

上述討論了領導干部經濟責任界定的實質,那么,它與經濟責任鑒證及評價是什么關系呢?領導干部經濟責任審計鑒證就是用系統方法獨立分析領導干部經濟責任履行的真實情況并形成結論,但是,在鑒證階段實際上是以領導干部所領導的組織單元為審計客體來分析這個單位的經濟責任履行情況。通過鑒證,可以得到兩個結果:一是領導干部所領導的這個組織單元的經濟業績的真實水平;二是領導干部所領導的這個組織單元在履行經濟責任過程中存在的問題。這些結果最終要用于評價領導干部經濟責任的履行情況。但是,組織單元的經濟責任履行情況與領導干部個人的經濟責任履行情況存在差異,不能直接以鑒證所證實的組織單元的經濟責任來代表領導干部本人的經濟責任。為此,必須通過責任界定來確定領導干部對組織單元經濟業績和問題應該承擔的責任,并以此來評價領導干部的經濟責任履行情況。可見,經濟責任鑒證是經濟責任界定的基礎,而經濟責任鑒證及界定共同服務于經濟責任評價。

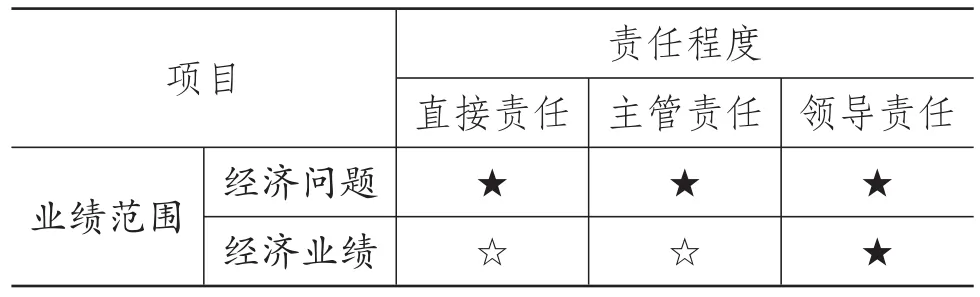

2.領導干部應承擔經濟責任的類型。前述文獻綜述表明,關于領導干部應承擔經濟責任的類型,有“雙責任觀”和“三責任觀”,前者分為直接責任和主管責任,后者分為直接責任、主管責任和領導責任,后者已經成為主流觀點。目前,作為領導干部經濟責任審計客體的領導干部是主要領導干部,所以,對于其所領導的組織單元的所有經濟責任履行事項都應該承擔責任,這樣有利于更全面客觀地評價領導干部經濟責任的履行情況。

問題的關鍵在于,基于“問題+業績觀”,能否對經濟問題和經濟業績都進行三種程度的責任界定呢?本文認為,對于經濟問題,應該可以獲取證據以弄清領導干部對這些經濟問題的介入程度,并以此界定領導干部的責任程度,區分為直接責任、主管責任和領導責任。但是,經濟業績的取得是組織單元共同努力的結果,要想厘清領導干部親力親為形成的經濟業績、領導干部主管的工作或領域形成的經濟業績,只有在理想化的狀況下才能實現,而分清領導干部任期對經濟業績的責任程度則是有可能的。總體來說,對于經濟業績,領導責任容易界定,而直接責任和主管責任難以界定。總體而言,領導干部應承擔經濟責任的類型如表1所示:

表1 領導干部經濟責任程度和范圍

3.領導干部對經濟問題的責任界定。筆者的研究目的是提出一個關于領導干部經濟責任審計界定的理論框架,所以,這里不討論經濟責任審計界定(領導干部對經濟問題)的具體技術方法,只討論經濟責任審計界定的原則和思路。

就領導干部對經濟問題的責任界定的原則來說,以上文獻綜述提到了許多原則,有些原則是所有的審計都要遵守的,例如,重證據原則、謹慎穩重原則、重要性原則、證據確定原則、客觀性原則、實事求是原則等。本文認為,界定領導干部對特定的經濟問題應該承擔責任程度的原則有兩個:一是權責一致原則,二是介入程度原則。權責一致原則的意思是,領導干部對經濟問題承擔的責任程度依賴于領導干部在職責分工上所擁有的權力程度,明文規定的權力程度越大,責任程度也越大。介入程度原則指領導干部對經濟問題的實際介入程度,在有些情形下,領導干部可能違反明文規定來介入某些經濟事項,此時,就要根據領導干部的實際介入程度來界定其責任程度。

就領導干部對經濟問題的責任界定思路來說,本文文獻綜述部分提到的許多思路適宜于領導干部對經濟業績的責任界定,區分個人責任與集體責任、過失責任與故意責任、錯誤責任和舞弊責任。這些思路對經濟問題的責任界定有一定的啟發作用,越是個人責任、故意責任、舞弊責任,領導干部對經濟問題的責任程度越高;越是集體責任、過失責任、錯誤責任,領導干部對經濟問題的責任程度越低。但是,上述思路只是原則性的思路,可操作性并不強。從具體操作來說,其基本思路包括兩個步驟:一是分清領導干部職責分工中對特定經濟問題的職責,以及領導干部對特定經濟問題的介入程度;二是根據上述證據的職責程度和介入程度,界定領導干部對特定經濟問題的責任程度,區分為直接責任、主管責任和領導責任,界定的邏輯思路是降序法,首先判斷是否是直接責任,其次判斷是否是主管責任,最后判斷是否是領導責任。

4.領導干部對經濟業績的責任界定。本文的研究目的是提出一個關于領導干部經濟責任審計界定的理論框架,所以,這里不討論經濟責任審計界定(領導干部對經濟業績)的具體技術方法,只討論經濟責任審計界定的原則和思路。

就領導干部對經濟業績的責任界定的原則來說,本文文獻綜述提到了許多原則,有些原則是所有審計都要遵守的,而相關性原則、公平公正的原則對經濟業績的責任界定有一定的啟發作用。本文認為,領導干部對經濟業績的責任界定,其基本原則應該是相關性原則。也就是說,在領導干部所領導的組織單元的經濟業績中,凡是與領導干部的努力相關的經濟業績,就應該界定為領導干部的經濟業績(其責任程度是領導責任);凡是與領導干部的努力不相關的經濟業績,就不應該界定為領導干部的經濟業績。

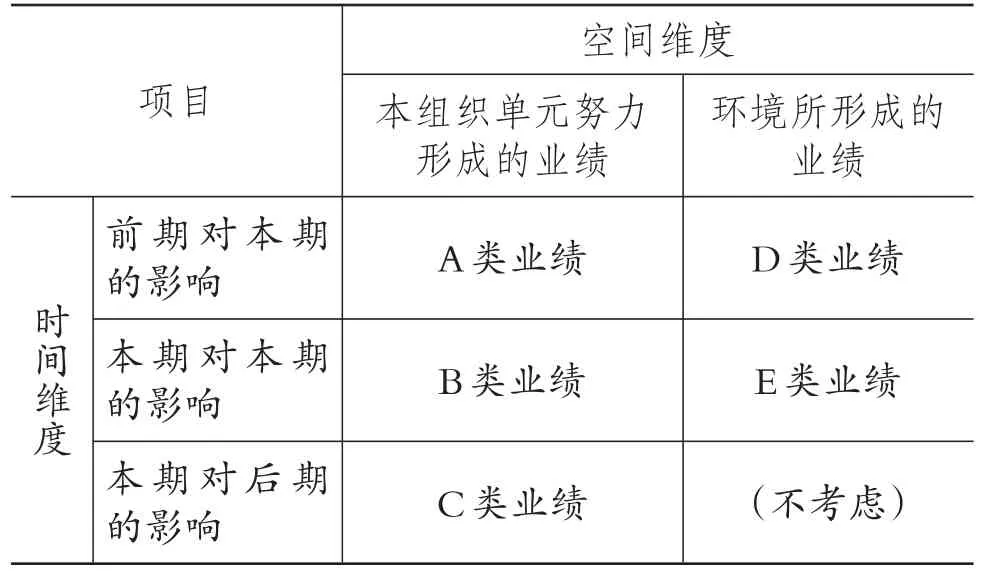

就領導干部對經濟業績的責任界定的思路來說,本文前面的文獻綜述提到了許多的思路,有些思路適宜于領導干部對經濟業績的責任界定,例如,主觀責任與客觀責任、現任責任與前任責任的區分。本文認為,領導干部所領導的組織履行經濟責任所取得的經濟業績,是多種因素綜合的結果,既有環境因素,也有主觀努力因素;既有本期因素,也有前期因素。領導干部的努力,既可能在本期有結果,也可能在后期才有結果。因此,領導干部對經濟業績的責任界定,其基本思路應該是:在組織單元經濟業績的基礎上,排除非領導干部努力的結果,增加未能體現的領導干部努力結果。基本情況如表2所示。

表2 經濟業績驅動因素的時間維度和空間維度

用公式可表述為:

領導干部經濟業績=(B類業績-A類業績+C類業績)-(D類業績+E類業績+F類業績) (1)

上述公式中,A~C類業績都是本組織單元努力所形成的經濟業績,某一期間的業績是由不同時期的努力所形成的,所以,“B類業績-A類業績+C類業績”表示本任期的努力所形成的業績;D~E類業績都是外部環境所形成的業績,如果是負面影響,則業績用負號表示,“D類業績+E類業績”是前期和本期環境對本任期業績的影響,可能是負數。

以上所討論的領導干部對經濟業績的責任之界定思路,基本上都是邏輯上的思路,從具體操作來說,由于數據難以獲得,可能操作起來較為困難。從具體操作來說,有兩個思路:一是排除法,二是重大舉措分析法。排除法就是通過對特定事項的分析或采用數學模型法,計算出非領導干部努力因素所形成的經濟業績(包括負面業績),在此基礎上,用組織單元的經濟業績減去排除法確定的經濟業績,剩下的就是領導干部對經濟業績的貢獻。重大舉措分析法就是在鑒證組織單元經濟責任的基礎上,確定領導干部在任期所采取的重大經濟舉措所產生的經濟業績,以此來判斷組織單元經濟業績變動的原因。為此,需要了解和分析領導干部任期內的重大經濟決策及效果,也就是領導干部的重大作為,在此基礎上界定領導干部對經濟業績的貢獻。無論采用何種方法,都需要在經濟責任鑒證的基礎上,再獲取一些審計證據,以確定本任期的業績貢獻程度。同時,無論采用何種思路來界定領導干部對經濟業績的責任程度,最后都可以確定一個業績貢獻系數,也就是任期對本期業績的責任程度,可以用業績貢獻系數來表示,這個系數在0~1之間,越是趨向于1,表示對本期業績貢獻越大。

總體來說,領導干部經濟責任審計界定得到了以下結果:一是通過對經濟問題的責任界定,確定了領導干部對各項經濟問題應該承擔的直接責任、主管責任和領導責任;二是通過對經濟業績的責任界定,確定了領導干部對經濟業績的貢獻系數。上述兩個方面的結果,是領導干部經濟責任評價的基礎。

四、例證分析

理論的生命在于其解釋力。下面,筆者將用這個通用框架來分析有關領導干部經濟責任審計規范對經濟責任鑒證的規定,以在一定程度上驗證這個理論框架的解釋力。

1.相關條款。

(1)直接責任。《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》第二十五條規定,“被審計領導干部對審計發現的問題應當承擔直接責任的,具體包括以下情形:(一)本人或者與他人共同違反有關法律法規、國家有關規定、單位內部管理規定的;(二)授意、指使、強令、縱容、包庇下屬人員違反有關法律法規、國家有關規定和單位內部管理規定的;(三)未經民主決策、相關會議討論或者文件傳簽等規定的程序,直接決定、批準、組織實施重大經濟事項,并造成國家利益重大損失、公共資金或國有資產(資源)嚴重損失浪費、生態環境嚴重破壞以及嚴重損害公共利益等后果的;(四)主持相關會議討論或者以文件傳簽等其他方式研究,在多數人不同意的情況下,直接決定、批準、組織實施重大經濟事項,由于決策不當或者決策失誤造成國家利益重大損失、公共資金或國有資產(資源)嚴重損失浪費、生態環境嚴重破壞以及嚴重損害公共利益等后果的;(五)對有關法律法規和文件制度規定的被審計領導干部作為第一責任人(負總責)的事項、簽訂的有關目標責任事項或者應當履行的其他重要職責,由于授權(委托)其他領導干部決策且決策不當或者決策失誤造成國家利益重大損失、公共資金或國有資產(資源)嚴重損失浪費、生態環境嚴重破壞以及嚴重損害公共利益等后果的;(六)其他失職、瀆職或者應當承擔直接責任的”。

(2)主管責任。第二十六條規定,“被審計領導干部對審計發現的問題應當承擔主管責任的,具體包括以下情形:(一)除直接責任外,領導干部對其直接分管或者主管的工作,不履行或者不正確履行經濟責任的;(二)除直接責任外,主持相關會議討論或者以文件傳簽等其他方式研究,且在多數人同意的情況下,決定、批準、組織實施重大經濟事項,由于決策不當或者決策失誤造成國家利益損失、公共資金或國有資產(資源)損失浪費、生態環境破壞以及損害公共利益等后果的;(三)疏于監管,致使所管轄地區、分管部門和單位發生重大違紀違法問題或者造成重大損失浪費等后果的;(四)其他應當承擔主管責任的情形”。

(3)領導責任。第二十七條規定,“兩辦《規定》第三十七條所稱領導責任,是指除直接責任和主管責任外,被審計領導干部對其職責范圍內不履行或者不正確履行經濟責任的其他行為應當承擔的責任”。

2.條款分析。根據本文的理論框架,領導干部對于經濟問題應承擔責任的程度,基本原則有兩個:一是權責一致原則,二是介入程度原則。對于特定事項的明文規定權力越大,介入程度越高,承擔的責任也就越大。根據這兩個原則,界定領導干部對特定經濟問題應該承擔責任的程度,要根據領導干部的職責程度和介入程度來區分為直接責任、主管責任和領導責任。

第二十五條規定的第一款和第二款屬于領導干部親歷親為的違規行為,介入程度最高;第三款是領導干部獨斷專行的決策失誤;第四項是領導干部一意孤行的決策失誤,介入程度最高;第五款是明文規定領導干部要直接負責的,責任程度也最高,所以上述五款界定為直接責任。

第二十六條第一款和第三款,是明文規定的領導干部分管的工作或聯系的部門單位,屬于明文規定的職責,與領導干部親力親為有些差別,但是責任程度還是較高,界定為主管責任;第二款是領導干部主持形成的決策失誤,并非領導干部獨斷專行或一意孤行造成的,但是責任程度還是較高,所以界定為主管責任。

第二十七條是界定為領導責任的情形,通常采取降序法,對于需要界定領導干部經濟責任的經濟問題,如果不能界定為直接責任或主管責任的,就界定為領導責任。

總體來說,本文提出的理論框架能夠解釋《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》中關于經濟問題的責任界定之規定。但是,本文的理論框架中還包括對經濟業績的責任界定,《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》并沒有相關的條款。事實上,《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》并不要求對經濟業績進行責任界定,默認組織單元的經濟業績作為領導干部經濟業績,這是這個文件的一個缺陷。各省市頒布的領導干部經濟責任審計規范也存在同樣的問題。當然,由于對經濟業績進行責任界定的操作較為困難,實務操作中對其進行簡化也是情有可原的。但是,簡化的結果會一定程度上影響領導干部經濟責任評價的客觀公正。

五、結論及啟示

領導干部經濟責任審計界定會直接影響到領導干部經濟責任審計制度,同時也會影響領導干部經濟責任審計效果。本文在現有研究的基礎上,將審計鑒證、審計界定和審計評價貫通起來,提出一個領導干部經濟責任審計界定的理論框架。

領導干部經濟責任審計界定就是審計人員運用系統方法來確定領導干部應對經濟業績及經濟問題承擔的責任。經濟責任鑒證是經濟責任界定的基礎,而經濟責任鑒證和經濟責任界定共同服務于經濟責任評價。領導干部應承擔經濟責任的類型區分為直接責任、主管責任和領導責任。領導干部對經濟問題的責任界定,基本原則是權責一致原則和介入程度原則,基本思路是分清領導干部職責分工中對特定經濟問題的職責以及對特定經濟問題的介入程度,在此基礎上,采取降序法區分為直接責任、主管責任和領導責任。領導干部對經濟業績的責任界定,基本原則是相關性原則,基本思路是排除非領導干部努力的結果并增加未能體現的領導干部努力結果,具體操作有排除法和重大舉措分析法兩種思路。

領導干部經濟責任審計是一個系統過程,涉及的審計職能包括鑒證、界定、評價和監督,任何一項職能不能良好履行,都會影響領導干部經濟責任審計的整體質量,進而影響領導干部經濟責任審計的效率效果。審計實務中,領導干部經濟責任審計成果應用并不盡如人意,其中的原因很多,然而,領導干部經濟責任審計界定的簡化甚至忽略可能是影響領導干部經濟責任審計整體質量及其成果應用的重要原因。要優化領導干部經濟責任審計,必須對各個環節都進行優化,而領導干部經濟責任界定是需要大力優化的環節,本文提出的理論框架為這種優化奠定了理論基礎。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

民生周刊(2020年13期)2020-07-04 02:49:22

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00