研發費用加計扣除政策對企業創新能力的影響

2018-11-26 06:03:46陸雅雯

長春大學學報 2018年11期

陸雅雯

(中國礦業大學 管理學院,江蘇 徐州221000)

1 文獻回顧

1.1 稅收優惠和創新績效

早在上世紀80年代,國外就有學者開始研究稅收優惠政策與企業創新能力之間的關系。Mansfield等在對加拿大1370家企業的實證研究中發現該國的稅收優惠政策對企業創新績效幾乎沒有影響[1]。但后來多數學者都得出了相反的結論,認為二者有明顯的正相關關系。Czarnitzki等發現,稅收優惠對公司的研發投入有積極影響,并能顯著增加公司的專利產出[2]。

國內學術界對稅收優惠和創新績效關系的研究起步較晚,對于稅收優惠和企業創新績效的研究也較少。匡小平等通過理論分析,認為我國的稅收激勵政策與企業創新績效呈正相關關系[3]。趙彤等對研發費用加計扣除政策在長三角地區的實施進行了調查,30.4%的企業認為該政策對企業提升創新績效的激勵作用很大,47.8%的企業認為作用大,15.1%的企業認為作用一般[4]。

1.2 稅收優惠和創新投入

1979年,Griliches提出了知識生產函數,研究技術創新投入與技術創新產出的關系。結果顯示:當實施與研發費用相應的稅收優惠政策后,技術創新投入會增加,且技術創新產出也增加[5]。之后的研究多數都支持兩者呈正相關關系。彭志強等指出,稅收優惠政策有效地降低了企業的成本和利潤,一定程度上解決了創新市場的正外部性,進而激勵企業加大研發投入[6]。貢彩萍發現,2006年稅收激勵政策有效促進了企業研發投資強度,而2008年沒有明顯效果[7]。劉森在研究中提出了高管激勵機制,企業研發費用加計扣除政策會影響高管對研發投資力度的決策[8]。

1.3 創新投入和創新績效

國內外學者通過多種衡量方式挖掘創新投入與創新績效的關系,多數研究表明二者呈現正相關關系。Schmookler根據1870—1950 年間部分企業的樣本數據,發現企業的R&D人員投入與獲得的專利數量有相同的變化趨勢[9]。趙雪章在研究佛山市大中型工業企業技術創新效率的影響因素時發現,研發費用投入的增加能明顯提升企業的創新效率[10]。劉華等以湖北省高技術產業為研究對象,發現企業R&D投入的增加,顯著提高了企業創新績效[11]。

2 研究設計

2.1 建立假設

國家經濟的發展離不開政府這一“看得見的手”,政府從長遠角度進行宏觀調控、資源配置,推動企業的創新活動。為保證企業對于R&D活動的自主選擇權,稅收優惠政策是市場機制下政府用于促進企業創新的最常用手段,其中,通常被認為支持力度最大的即研發費用加計扣除政策。故提出假設1:

H1:政策優惠強度與企業創新績效呈正相關

在以往的研究中,企業研發投入可從資金和人力兩方面體現。加計扣除政策將減免稅費額度與符合要求的研發費用投入直接掛鉤,鼓勵企業加大創新投入力度。同時,企業的研發活動離不開研發人員,較高的稅收會影響企業的收益及現金流,使得企業在對創新人才這一極具風險性的投資上顯得消極。因而本文提出假設2和假設3:

H2:政策優惠強度與企業的R&D資金投入呈正相關

H3:政策優惠強度與企業的R&D人力投入呈正相關

充足的資金支持是企業創新活動得以開展并持續的關鍵。企業的研發活動離不開研發人員,由于研發活動的復雜性,研發人員的規模和能力與研發活動能否完成密切相關。基于以上資金和人力投入對創新績效的影響,本文提出假設4和假設5:

H4:企業R&D資金投入與企業創新績效呈正相關

H5:企業R&D人力投入與企業創新績效呈正相關

綜合假設H1、H4與H5,不難推斷出假設6:

H6:在其他變量保持不變的情況下,政策優惠強度、企業R&d資金投入和企業R&D人力投入同時與企業創新績效呈正相關

由上文分析可知,加計扣除政策優惠強度、企業創新投入和創新績效之間有一定內在聯系。加計扣除政策為企業進行創新活動提供了強大的外部動力,促進創新投入,而創新投入又對創新績效發揮著直接的影響。因而本文認為,企業創新投入是政策優惠與創新績效之間的中介因素,并提出假設7:

H7:R&D資金投入和R&D人力投入在政策優惠強度對創新績效的影響中起到中介作用

2.2 選取樣本

考慮到在實際中非高新技術認證企業申報研發費用加計扣除優惠相對困難,我國目前尚未強制要求企業公開披露其創新投入和創新產出等情況,因而上市公司年報披露內容并不規范,而高新技術企業的披露相對而言較為完整和權威。剔除掉ST、ST*和數據不全的企業后,本文選取189家上市公司2016年(即加計扣除新政實施初年)的數據,從國泰安數據庫、企業年報和國家知識產權局官網獲取了所需數據。

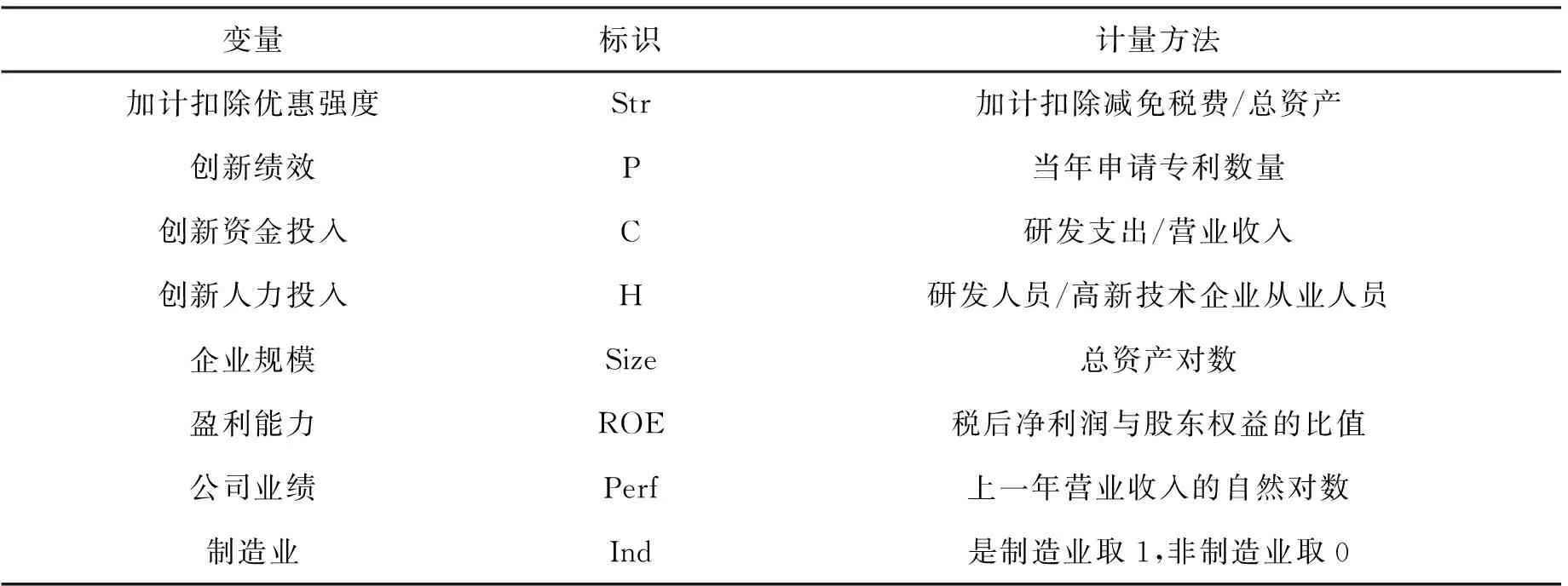

2.3 定義變量

2.3.1 政策激勵效應的衡量

借鑒劉圻等的衡量方法,采用研發支出加計扣除優惠強度(Str)指標衡量政策優惠強度。先從上市公司年報財務報表附注獲取當年加計扣除減免稅費,再將其除以資產總額進行標準化后獲得研發費用加計扣除政策的優惠強度。

2.3.2 企業研發投入的衡量

研發投入能力是由創新資金投入(C)和創新人力投入(H)兩項指標組成,其中,前者采用國際通用定義,用研發支出/營業收入來衡量,后者則以企業中研發人員占員工總數的百分比來反映。

2.3.3 企業創新績效的衡量

對于企業創新績效,學者們有較多指標來量化,如新產品數量、營業收入中新產品的銷售額比重、專利申請數量、專利授權數量、專利被引數量等。考慮到當期申請的專利,可以首先將研發活動轉化為實際成果,然后從創新產出方面衡量企業的創新績效。結合數據的獲取難度和準確性,本文選取當期專利申請數量(P)這一指標來衡量企業創新績效。

企業作出研發決策還會受到諸多條件的影響,為了控制這些條件對企業創新能力的影響,本文選取公司規模(Size)、公司盈利能力(ROE)、公司業績(Perf)、是否為制造業(Ind)這4項指標為控制變量。所有變量的具體描述見表1。

表1 變量的描述

2.4 構建模型

2.4.1 直接效應的模型構建

根據上文提出的假設,本文針對假設H1—H6,建立了以下模型:

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅰ

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅱ

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅲ

P=β0+β1C+β2H+β3Size+β4ROE+β5Perf+β6Ind+ε

Ⅳ

P=β0+β1Str+β2C+β3H+β4Size+β5ROE+β6Perf+β7Ind+ε

Ⅴ

模型Ⅰ—Ⅲ分別驗證假設H1,模型Ⅳ對應假設H4和H5,模型Ⅴ驗證假設H6。

2.4.2 中介效應的模型構建

為驗證假設H1,本文采用模型Ⅰ、Ⅱ及如下兩個模型:

P=β0+β1T+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅵ

P=β0+β1Str+β2T+β3Size+β4ROE+β5Perf+β6Ind+ε

Ⅶ

其中,T表示包含創新資金投入和創新人力投入在內的創新投入。

3 回歸結果及分析

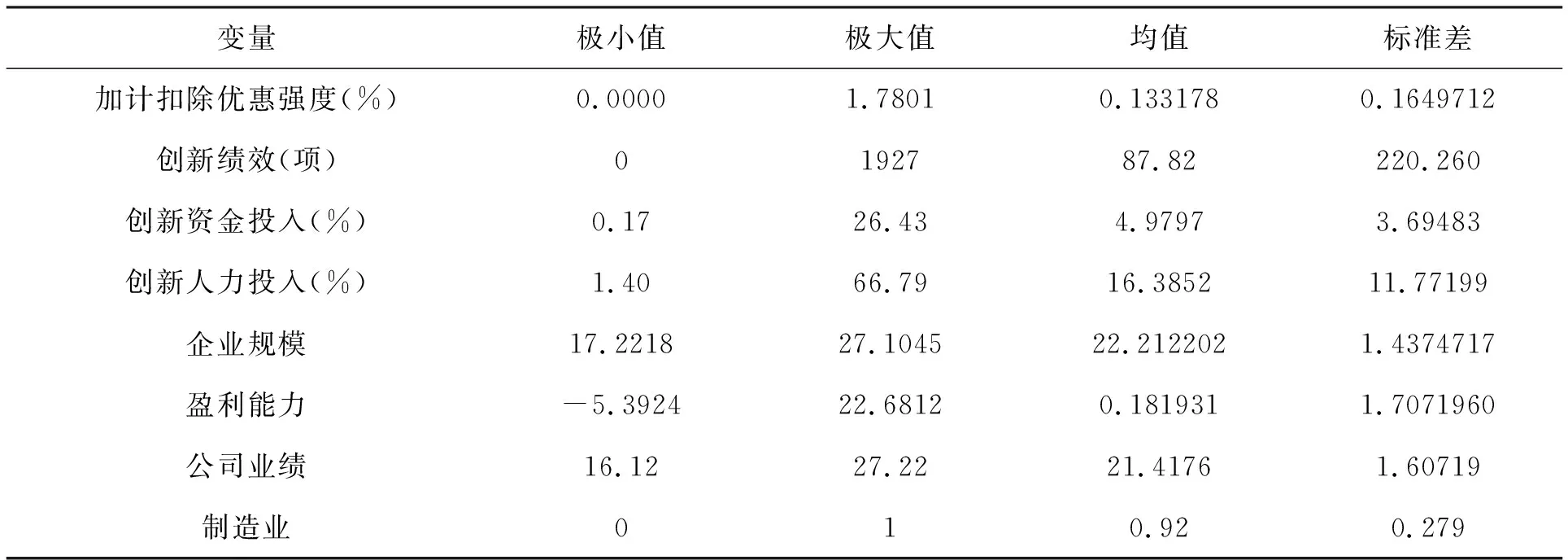

3.1 描述性統計結果

本文所選取全樣本數據的描述性統計分析結果如表2所示。

表2 描述統計量

(1)樣本公司的加計扣除額度占總資產比例的均值為0.133%,這可能是由于研發費用扣除比例較少所致。

(2)就創新績效而言,樣本企業平均申請87.82項專利,最大值為1927項,最小值為0,標準差為220.26,可以看出各企業間的創新績效差距較大。

(3)企業創新資金投入的均值為4.98%,與發達國家企業相比仍有一定差距,且最小值僅為0.17%,故國家仍有必要推動高新技術企業自主研發的積極性。

(4)企業創新人力投入的均值為16.39%,最小值僅1.4%,最大值達到66.79%,企業之間的差異巨大。

3.2 Pearson相關性

由于篇幅限制,各變量的Pearson相關性系數不予列示,但均未超過0.8,無明顯共線性,說明可以進行回歸性檢驗。

3.3 回歸結果與分析

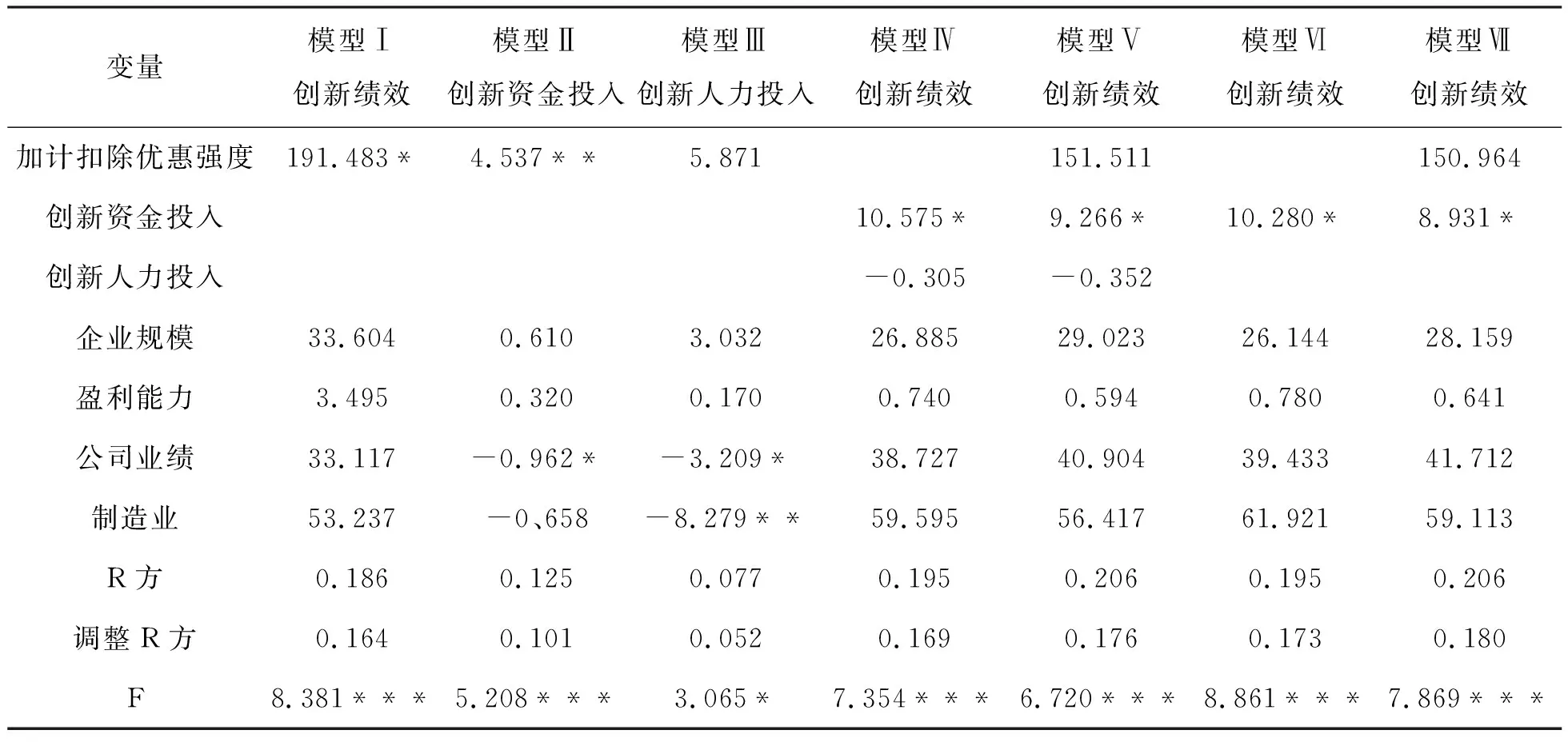

樣本回歸檢驗情況如表3所示。

表3 樣本回歸檢驗

注:***、 **、*分別表示雙尾檢驗的統計顯著水平為0.1%、 1%和5%。

3.3.1 直接效應檢驗

(1)模型Ⅰ用于檢驗加計扣除優惠強度和創新績效的關系,兩者呈現顯著的正相關關系。可見,優惠強度越大,企業專利數量越多,故假設1得到了驗證。

(2)模型Ⅱ表明其他條件相同時,加計扣除優惠強度與創新資金投入呈現正相關關系。可見,研發費用加計扣除政策大大激勵了上市公司展開研發活動。

(3)從模型Ⅲ可見,研發費用加計扣除政策的優惠強度與企業創新人力投入之間并無顯著關系,這意味著該政策不能促進企業增加研發人員比例。

(4)模型Ⅳ表明,創新績效與資金投入呈現顯著的正相關關系,而與人力投入無關。可見,上市公司用于研發的資金越多,創新績效越佳,而單純增加研發人員的比例并不能顯著提高創新績效。

3.3.2 中介效應檢驗

上述模型顯示,加計扣除優惠強度能顯著解釋創新資金投入的變化(見模型Ⅰ),且加計扣除強度與創新資金投入都分別與創新績效呈現顯著正相關關系(見模型Ⅱ、Ⅵ),但當同時研究兩者與創新績效的關系時,R&D資金投入與企業的創新績效之間仍具有顯著的正相關關系,而政策的優惠強度對創新績效的影響不再顯著(見模型Ⅶ)。這意味著創新資金投入是加計扣除優惠強度對創新績效的完全中介變量,部分印證了假設7。

4 結論與建議

研發費用加計扣除政策是近年來我國政策促進企業進行R&D活動、提升創新能力的重要措施,因而也受到學術界諸多關注。本文以高新技術企業的相關數據作為樣本,運用SPSS進行實證研究發現:首先,從專利角度而言,研發費用加計扣除政策達到了激勵企業創新的目標;其次,加計扣除政策是通過創新資金投入這一中介對創新績效產生影響。由此,本文認為:

(1)政府可適當繼續提高加計扣除政策的優惠力度,促進企業進一步投入研發資金。

(2)引導企業規范研發費用的核算,同時簡化并規范企業申報優惠的流程,鼓勵更多企業享受政策。

(3)在研發費用加計扣除政策以外,尋找新的途徑來激勵企業進行創新資金投入。

(4)企業應積極學習并適應政策,充分享受加計扣除政策帶來的優惠。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19