變動成本法與全部成本法稅前利潤差異分析

2018-11-22 02:05:32王齊琴

合作經濟與科技 2018年23期

關鍵詞:差異

王齊琴

[提要] 長期研究財務會計的一貫思維阻礙了我們對變動成本法的認知,所以全部成本法與變動成本法出現稅前利潤差異讓我們很難理解;那么,兩法計算的稅前利潤為什么會出現差異,二者又存在數據上的哪些聯系呢?本文利用大家熟知的財務會計理論和有關數學分析做出闡釋。

關鍵詞:變動成本法;全部成本法;管理會計;稅前利潤;差異

中圖分類號:F23 文獻標識碼:A

收錄日期:2018年8月27日

中央財經大學教授劉俊勇說,未來十年管理會計是中國的“藍海”,缺口是300萬人,而財務會計人才需求將削減2/3,大量傳統財務人員面臨轉型或者失業。因此,學習管理會計已是大勢所趨。但是,作為管理會計研究基礎的變動成本法首先成為影響理解管理會計的障礙,因為變動成本法與以往熟知的財務會計的全部成本法是不同的。

全部成本法在產品成本的計算上,不僅包括產品生產過程中所消耗的直接材料、直接人工,還包括全部的制造費用(變動性的制造費用和固定性的制造費用)。由于完全成本法是將所有的制造成本,不論是固定的還是變動的,都“吸收”到了單位產品上去,因而也被稱為“成本吸收法”。變動成本法在產品成本的計算上,只包括產品生產過程中所消耗的直接材料、直接人工和制造費用中的變動性部分,而不包括制造費用中的固定性部分。制造費用中的固定性部分被視為期間成本而從相應期間的收入中全部扣除。

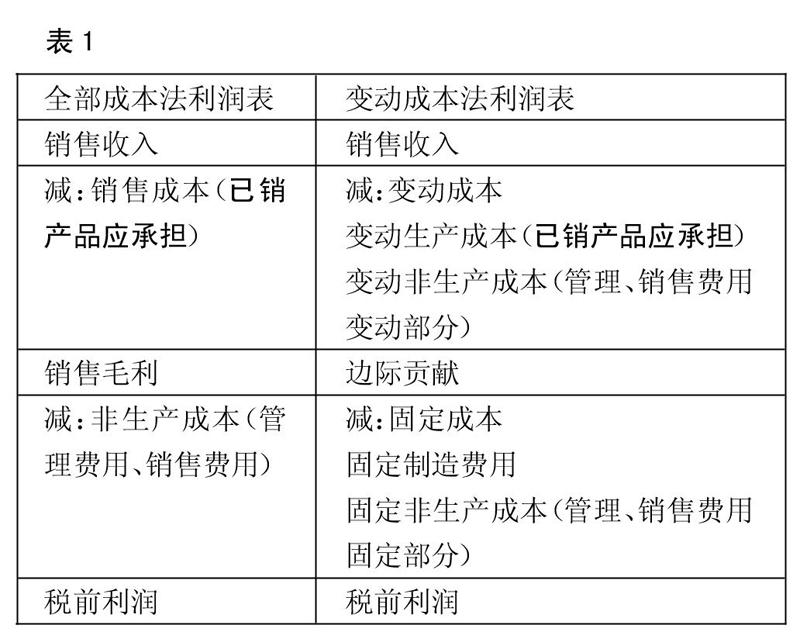

一、兩法的利潤表結構差異

全部成本法建立的基礎是成本按照職能劃分,為了生產而發生的計入產品成本,其他計入非生產成本。變動成本法建立的基礎是成本按照性態劃分,把成本分為變動成本與固定成本。無論是生產環節還是非生產環節,每個環節都按照成本與業務量的關系分為變動成本部分與固定成本部分。兩法利潤表也按照這種思路進行稅前利潤的計算。如表1所示,我們先來看一下兩者的利潤表結構。(表1)

二、兩法在生產與非生產環節的處理差異

根據利潤表的相關內容,我們由易到難來分析一下產生稅前利潤差異的原因。

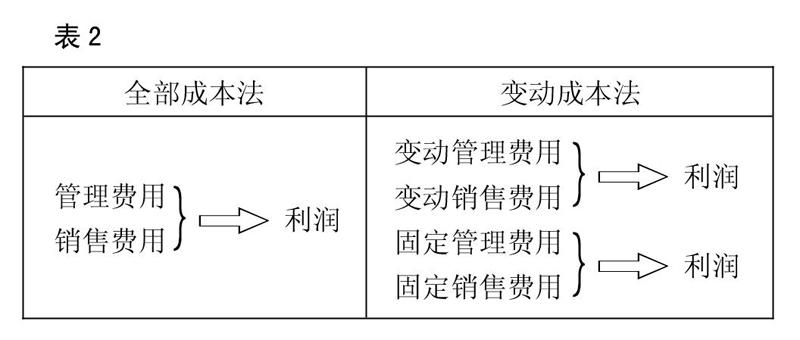

(一)在非生產環節,無論變動成本法還是全部成本法,都是將非生產成本如銷售費用、管理費用全額扣除。最終對利潤的影響結果一樣,如表2所示。(表2)

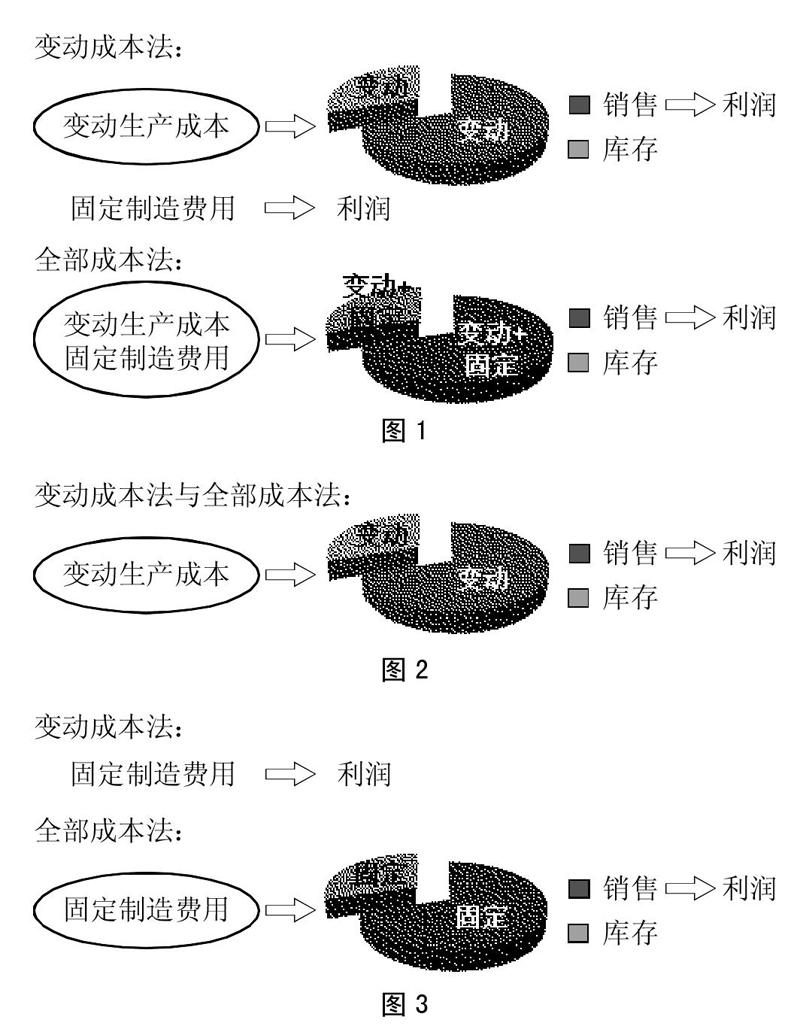

(二)在生產環節,兩種方法對成本費用的處理如圖1所示,為方便大家理解,我們用橢圓形代表所生產的產品。(圖1)

為讓問題更加明朗,我們將圖1拆分成兩部分,分別從變動生產成本和固定制造費用進行研究。

首先,我們來看一下對于變動生產成本的處理,兩法有無不同。如圖2所示,我們發現,無論是變動成本法還是全部成本法,在生產環節對于變動生產成本的處理是一樣的,對當期利潤的影響額是相等的。開始都是將當期發生的變動生產成本全部計入所生產的產品中。然后,變動生產成本一部分隨著產品銷售從利潤中扣減,而另一部分則被吸收到庫存商品中。(圖2)

我們再來看一下,對于固定制造費用的處理,兩法是否相同。(圖3)

至此,我們可以得出以下結論:全部成本法和變動成本法在非生產環節對成本的處理是一樣的,對利潤的影響金額是相等的。

兩法在生產環節對變動生產成本的處理也是一樣的,對利潤的影響金額也是相等的。所以,無論是非生產環節的成本費用還是變動生產成本都無法引起稅前利潤差異。

兩法的稅前利潤差異在于固定制造費用發生額與計入當期銷售產品的固定制造費用的差異。變動成本法,將當期發生的固定制造費用全部從當期利潤中扣除;而全部成本法則是和變動生產成本的處理方法相同,將其分成兩部分,一部分隨著產品銷售從利潤中扣減,而另一部分則被吸收到庫存商品中。

三、數學公式推導兩法差異

(一)全部成本法稅前利潤

=銷售收入-銷售成本-銷售費用-管理費用

=銷售收入-銷售費用-管理費用-變動生產成本(已銷產品應承擔)-固定制造費用(已銷產品應承擔)

設全前=銷售收入-銷售費用-管理費用-變動生產成本

則上式可以簡化為:

公式1:全部成本法稅前利潤=全前-固定制造費用(已銷產品應承擔)

(二)變動成本法稅前利潤

=銷售收入-變動成本-固定成本

=銷售收入-變動生產成本(已銷產品應承擔)-變動銷售、管理費用-本期發生的固定制造費用-固定銷售、管理費用

=銷售收入-銷售費用-管理費用-變動生產成本(已銷產品應承擔)-本期發生的固定制造費用

設變前=銷售收入-銷售費用-管理費用-變動生產成本

則上式可以簡化為:

公式2:變動成本法稅前利潤=變前-本期發生的固定制造費用

對比公式1和公式2,其共同部分是“銷售收入-銷售費用-管理費用-變動生產成本”,即全前=變前。二者的差異就很明顯了,就是全部成本法從當期利潤中扣減了固定制造費用(已銷產品應承擔),而變動成本法則直接從當期利潤中扣減了本期發生的固定制造費用總額。

四、兩法稅前利潤差異金額

追根溯源,兩法差異原因在于兩種成本法計入當期的固定制造費用水平是否存在差異以及差異大小。那么兩者到底差異了多少,是否可以衡量出來呢?下面我們繼續用數學公式進行闡釋。

假設:存貨的發出核算采用先進先出法。

注意:全部成本法稅前利潤(以下簡稱全利)

變動成本法稅前利潤(以下簡稱變利)

固定制造費用(以下簡稱固制)

期末固制吸收(指本期生產的未銷售產品吸收的固制)

全部成本法下已知:

本期發生的固制=已銷產品承擔的本期固制+期末固制吸收

全利=全前-固定制造費用(已銷產品應承擔)

=全前-(期初產品固制釋放+已銷產品承擔的本期固制)

=全前-期初產品固制釋放-本期發生的固制+期末固制吸收

因為:全前=變前

=變前-期初產品固制釋放-本期發生的固制+期末固制吸收

=變前-本期發生的固制-期初產品固制釋放+期末固制吸收

因為:變利=變前-本期發生的固定制造費用

=變利-期初產品固制釋放+期末固制吸收

公式3:全利=變利+(期末固制吸收-期初產品固制釋放)

所以,全部成本法和變動成本法的稅前利潤差異等于期末固定制造費用吸收金額減去期初產品固定制造費用釋放金額。由公式3,我們可以很輕松的實現兩種方法稅前利潤的轉換。

主要參考文獻:

[1]張曉燕.新編管理會計[M].大連理工大學出版社,2014.

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50