國際分工與外部失衡

2018-11-19 08:32:44劉鉆石

財貿研究 2018年10期

劉鉆石 張 娟

(1.華東理工大學 商學院,上海 200237; 2.上海對外經貿大學 國際經貿研究所,上海 200336)

一、引言及文獻評述

21世紀以來,中國一直保持貿易順差,2008年貿易順差最高達到3488億美元,占GDP的7.7%。此后受到金融危機的影響,貿易順差額有所回落,貿易順差導致中國大量持有境外資產,2013年中國非黃金外匯儲備為3.84萬億美元;與中國相反的是,美國近十多年一直保持貿易逆差,2006年貿易逆差達到最高點的7300億美元,占到GDP的5.5%,截止2015年累計外債達到18萬億美元[注]數據來源:WDI數據庫和http://www.usdebtclock.org/。。以中國為代表的新興國家由于貿易順差持有大量境外資產,而美國卻長期存在貿易逆差和對外負債,這種狀況被稱為世界經濟失衡(Bordo et al.,1999;Dooley et al.,2003)。

對于世界經濟失衡的原因,很多文獻是從國際分工的角度出發進行研究的。而根據對國際分工研究重點不同,這些文獻又可細分為如下三類:

第一類文獻從國際分工與資本流動的角度研究世界經濟失衡。標準的國際分工模型允許資本在不同行業間流動,但是并不考慮資本跨國流動(Beaudry et al.,2006;Atkeson et al.,2000)。國際分工和資本跨國流動的相互關系在Cunat et al.(2004)的研究文獻中有所體現,但是本文主要利用H-O模型分析貿易條件和產出的關系。Antras et al.(2009)認為,當國家間金融發展水平以及行業金融依賴度存在不同時,國際分工和資本流動就會產生互補性。Ju et al.(2009,2011)、Jin(2012)利用動態一般均衡模型分析國際貿易與資本國際流動之間關系后認為,勞動力豐裕的國家更容易受到勞動密集型部門的技術沖擊,更傾向于發展具有比較優勢的勞動密集型產業,過剩的資本就會流向生產資本密集型產品的國家。張若雪等(2010)認為,在產品的全球價值鏈生產體系中,生產制造部門會向勞動力成本低的發展中國家轉移,而技術創新能力較強的發達國家則會專門從事產品設計和研發,因此,由于發達國家和發展中國家在全球價值鏈上的分工不同,導致發展中國家出現貿易順差和資本外流,從而形成世界經濟失衡的狀況。

第二類文獻從制造業和金融業國際分工的角度研究世界經濟失衡。Bao et al.(2009)、徐建煒等(2010)、Mao et al.(2012)認為,外部失衡在很大程度上可以用國際分工新格局解釋:一方面,以美國、英國為首的國家逐漸形成以金融服務業為比較優勢的經濟結構,進而長期吸引資本的流入;另一方面,以德國、日本和中國為首的國家則形成以制造業為比較優勢的經濟結構,能夠創造超過自身消費能力的財富,過剩的資本則會流向金融發達的國家。Bernanke(2005)、Caballero et al.(2008)認為,發展中國家金融系統比較落后,無法把儲蓄有效轉化為投資,從而導致了所謂儲蓄“消化不良”,而美國成熟的金融系統易于吸引國際投資者的大量廉價資本流入。祝丹濤(2008)認為,中國金融系統的低效率使得儲蓄轉化投資的能力不足,容易誘發金融賬戶的逆差和經常賬戶的順差。Song et al.(2011)認為,中國的國有金融系統主要服務于國有企業,而民營企業資本積累只能依靠自身儲蓄,隨著低效率的國有企業在GDP中占比下降,國有金融系統就有一部分儲蓄剩余形成中國對外順差,并轉化為境外資產,落后的金融系統和不平等的市場準入機制是中國國際收支出現順差的主要原因。

第三類文獻從貿易壁壘和國際經濟一體化角度分析世界經濟失衡。Dooley et al.(2003)、Bruha et al.(2008)、Manova(2013)等分析國際貿易減少和跨國投資成本降低對世界經濟失衡的影響后認為,這兩種國際經濟行為中交易費用的降低會促進落后地區的FDI,擴大發達地區的消費規模,這是造成世界經濟失衡的根本原因。Ju et al.(2011)把動態一般均衡框架和H-O模型結合起來分析關稅壁壘的降低對國際分工和外部失衡的影響后認為,貿易自由化會引起發展中國家資本外流和世界經濟失衡。Barattieri(2014)認為,貨物貿易與服務貿易在國際市場上的開放度并不一致,貨物貿易的冰山成本遠遠低于服務貿易,因此比較優勢為貨物貿易的國家對比較優勢為服務貿易的國家會形成貿易順差,從而造成世界經濟失衡。

以上三類文獻都認為要素稟賦、金融發展和貿易壁壘會影響國家間比較優勢和貿易結構,最終引起資本要素的跨國流動和外部失衡。但是以上文獻都假定初始比較優勢為外生的,即一國的比較優勢在開始貿易時就已經確定了,貿易壁壘的下降和金融發展水平的提高令比較優勢進一步得到發揮。而本文則在新古典增長模型的基礎上將比較優勢和國際分工內生化,進而分析技術進步、金融市場發展水平、關稅水平和勞動人口對外部失衡的影響。

二、模型分析

本部分通過建立無限期兩部門一般均衡模型,以分析動態均衡條件下各種因素對比較優勢和外部失衡的影響。在動態一般均衡模型中,資本稟賦是內生的,不再是國際分工的影響因素,因此模型分析中引入了中間品技術水平、金融中介發展水平和貿易關稅壁壘等外生變量。

(一)模型設定

1.消費與投資

(1)

(2)

Kt+1=(1-δ)Kt+It

(3)

其中:pt表示最終產品在時期t的價格;It表示家庭在時期t的投資水平;Lt表示勞動力數量;rt為家庭在時期t獲得的實物資本收益率;rb表示國際債券收益率,本文假定其外生并且保持不變;trt表示進口產品的關稅收入;δ是實物資本折舊率,且0<δ<1。

2.企業生產

最終產品的生產函數可以設定為:

(4)

其中,Dit(i=1,2)表示生產最終產品Dt所使用的中間產品i的具體數量;ω表示中間產品D1t的份額,0<ω<1。

中間產品的生產函數設定為:

(5)

其中,Zit(i=1,2)表示在生產中間產品Xit過程所使用的資本數量;α表示資本份額,本文假定第一類中間品為勞動密集型產品,第二類中間品為資本密集型產品,即0<α1<α2<1;Ait表示第i部門技術水平,Lit表示i部門使用的勞動力,AitLit表示有效勞動。

3.一般均衡

在一般均衡條件下,消費者終身效用最大化,生產企業利潤最大化,并且要素市場和商品市場都要出清。假定市場中存在Lt個單位標準勞動,勞動力市場出清條件是完全就業,勞動力總數應與兩個行業的就業人數相同,即:

Lt=L1t+L2t

(6)

在資本市場上,為了揭示一國金融發展水平對宏觀經濟的影響,本文引入了金融中介組織這一變量。家庭的資本投資只能通過類似于銀行的金融中介組織方式進行。金融中介組織通過吸收家庭實物資本Kt和金融發展水平A3t形成資本市場上的實物資本總供給Zt,所以資本市場的資本供給總量可以表示為:

Zt=A3tKt

(7)

根據金融中介提供的實物資本,中間品的生產函數可以表示為:

(8)

一般均衡條件下,實物資本市場同樣需要出清。實物資本總供給應該與兩部門企業中使用的實物資本數量相同:

Zt=Z1t+Z2t

(9)

在開放經濟條件下,假定本模型是小國經濟模型,本國是價格的接受者,因此貿易品的定價采用外生國際價格表示。本國的宏觀經濟變量對貿易品價格并不產生影響,對國際債券的利率也不產生影響。中間品凈出口額與國際債券利息收入之和等于國際收支,即:

(10)

(二)穩態均衡分析

1.初始經濟狀態——封閉經濟穩態均衡

能源供需缺口進一步增大,2020年、2025年、2030年廣東省能源需求缺口分別為4 225萬tce、6 615萬tce、10 215萬tce。

根據主觀貼現率計算公式可知,開放條件下的消費水平受到初始封閉穩態的影響,所以需要先分析初始封閉狀態的相關變量,接下來再用家庭跨期最優化和企業最優化情況計算封閉經濟條件下最終產品的消費、各個部門的就業和產出等重要經濟變量。

Ct+It=wtLt+rtKt

(11)

利用家庭效用函數和預算約束條件,可以構建Bellman方程,具體公式如下:

V(Kt)=max{U(Ct)+βV(Kt+1)+Ωt{Ct+It-wtLt-rtKt}+Λt[Kt+1-(1-δ)Kt-It]}

(12)

其中,V(Kt)是價值方程;Ωt和Λt是Lagrange系數。根據廣義包絡條件和最優化一階條件,可以計算出家庭的跨期最優方程,具體公式為:

(13)

(14)

(15)

通過對中間品企業的資本量進行求導,可以得出行業人均資本量kit和利率水平rt、價格水平pit之間的關系:

(16)

在封閉條件下,中間品的產出和需求相等,根據人均產出的定義可得Litxit=Xit=Dit,而最終產品利潤最大化可以通過以下公式求出:

(17)

利用式(17)可以計算出:

(18)

把中間品價格和人均產出公式帶入上述公式,可以得出兩部門中間品生產中所使用的勞動量相對值,具體公式為:

(19)

由此可知,兩部門勞動力就業相對數量與技術水平、金融發展水平和勞動力總量之間沒有關系。在勞動力總量Lt=L1t+L2t已知情況下,可以求出各行業就業人數。

2.新經濟狀態——開放經濟穩態均衡

(20)

其中,V(Kt,Bt)是價值方程;Ωt和Λt是Lagrange系數。根據廣義包絡條件和最優化一階條件,可以計算出家庭的跨期最優方程,具體公式為:

(21)

通過簡化,可以得到開放經濟下家庭穩態消費:

(22)

從家庭跨期最優還可以得出其境外資產公式:

(23)

從式(23)可以看出,假定國外債券利率rb、資本折舊率δ外生,跨期最優化條件下家庭境外資產量的符號取決于本國資本的邊際生產率r。當r

由于利率r是內生變量,所以需要求出開放經濟條件下利率的決定因素。假定本國對中間產品收取的稅率為τit,那么本國中間品和最終品的價格分別為:

(24)

(25)

(26)

(27)

由上可知:勞動密集型部門的技術進步會提高工資水平,降低利率水平,降低消費水平,增加境外資產,引起經常賬戶順差;資本密集型部門的技術進步會降低工資水平,提高利率水平和消費水平,減少境外資產,引起經常賬戶逆差;金融發展水平的提高對工資沒有影響,但是會提高利率水平和消費水平,減少境外資產和引起經常賬戶逆差;勞動力數量的增加對工資水平、利率水平、消費水平和境外資產都不產生影響。

綜上,如果本國進口勞動密集型產品,關稅水平的提升會保護勞動者權益,提高工資水平,但是將導致消費水平下降,利率水平降低,資本出現外流。

(28)

根據式(10)和穩態國際收支CA=0可以得到:

(29)

把部門生產函數piXi和社會總支出pD代入式(29),可以計算出穩態社會總投資為:

(30)

利用此投資變量I可以計算出中間品產出piXi和中間品需求piDi,從而揭示出中間品貿易的具體結構。由于上述變量的計算公式過于復雜,無法直接得出部門技術水平Ai、金融發展水平A3、勞動力數量L和稅率τi對產業結構、貿易結構、外部失衡等變量的影響,因此本文采用數值模擬的方式進行分析。

三、數值模擬

本部分模擬中間品技術水平、金融發展水平、勞動人口、關稅壁壘的變化對不同經濟部門、宏觀經濟、貿易結構、外部失衡等變量的影響。模型中相關系數來自文獻中的標準取值,本國初始數值和世界外生變量值均來自封閉經濟模型的初始均衡穩態值。為了對比分析,本部分同時給出了封閉經濟和開放經濟兩種情況下的模擬結果。

(一)模擬參數和初始值的設定

本文模型中的幾個參數采用Ju et al.(2011)研究使用的常用數值,同時設定這些參數國內外相同。設定跨期穩態折現率系數β為0.99,主觀貼現率系數ψ為0.1,境外資產調整成本系數φ為0.0007,資本折舊率δ為0.025,最終產品生產中使用的中間品比例系數ω為0.5,而兩部門中間品生產中使用的要素比例系數α1和α2分別為0.32和0.68,因而第二類中間品是資本密集型產品。

數據來源:參照Ju et al.(2011)研究,作者利用相關數據計算而得。

(二)模擬結果分析

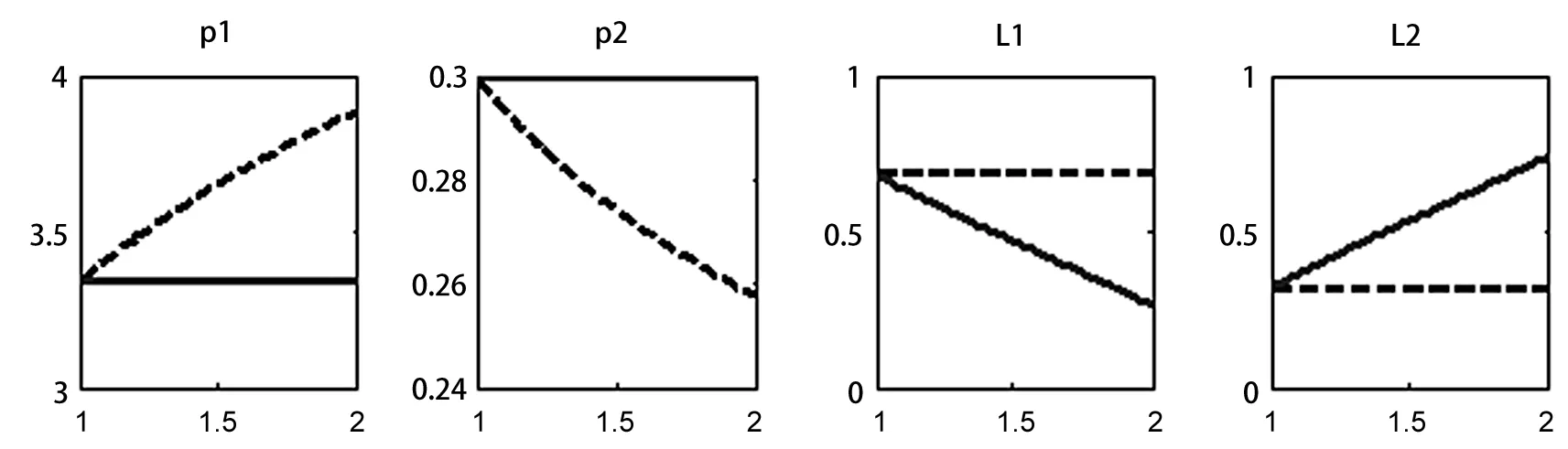

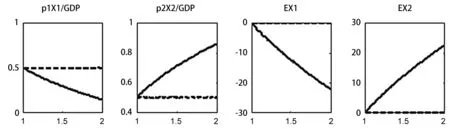

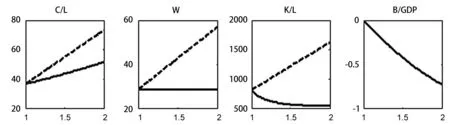

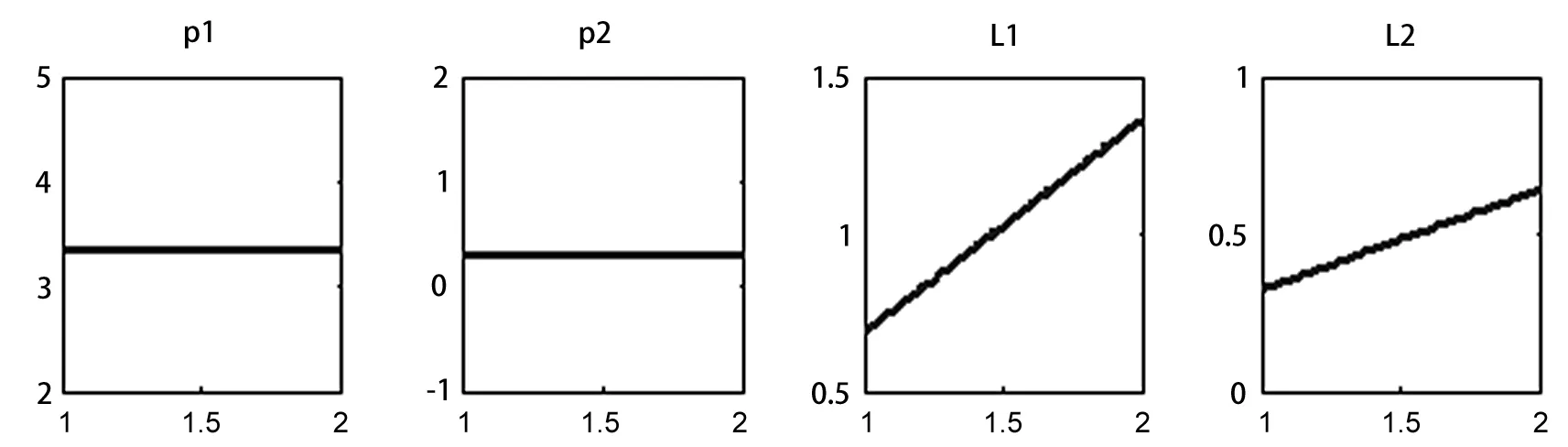

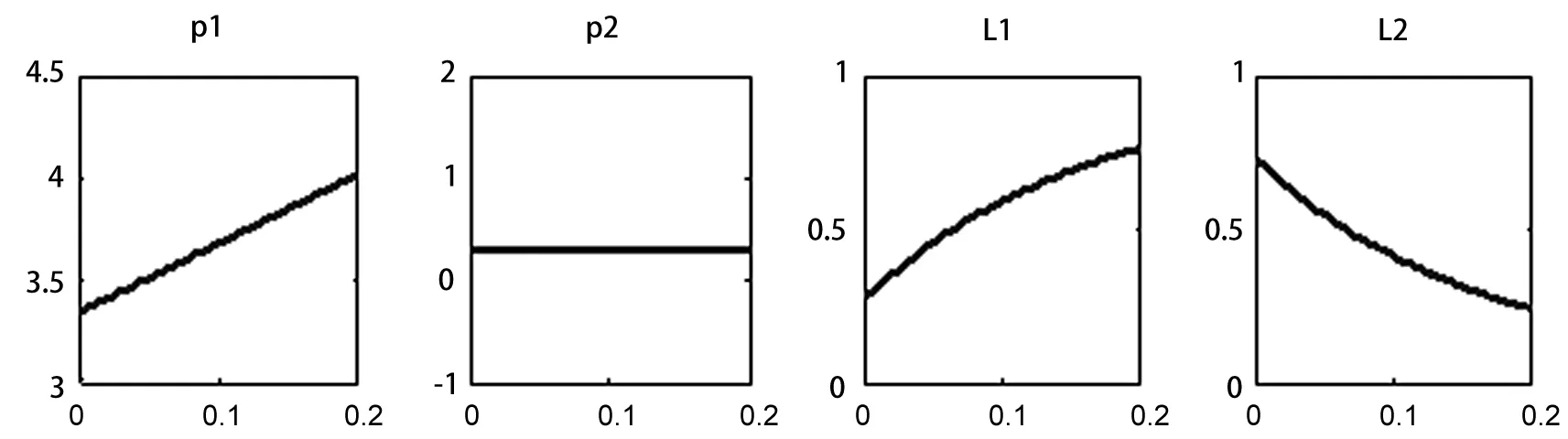

首先模擬分析中間品技術進步的影響。由于兩部門的技術進步對經濟影響有一定的對稱性,本文只選擇資本密集型行業技術A2進行模擬分析,結果詳見圖1。實線為海關稅率為0時的開放經濟中經濟變量的變化情況,虛線為封閉經濟中經濟變量的變化情況。從圖1可以看出,假定技術A2從初始值1提高到2,開放經濟中的中間品價格完全由世界市場所決定,兩個行業的中間品價格不會隨著本國技術的變化而變動,更多的勞動力流向資本密集型部門,此時勞動密集型部門的產出將會下降,資本密集型部門產出得以提高;勞動密集型部門出現貿易逆差,資本密集型部門出現貿易順差;消費水平上升,但是工資水平下降,人均資本也在下降;資本密集型部門技術進步會引起外部失衡,出現負的境外資產情況。

圖1資本密集型部門技術進步對經濟變量影響

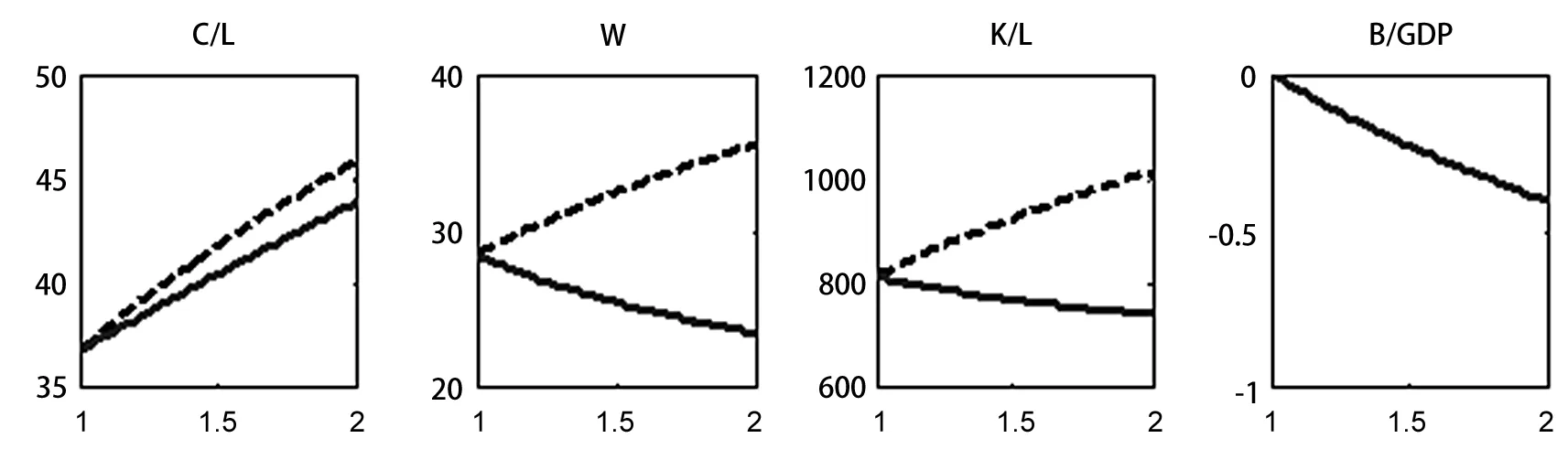

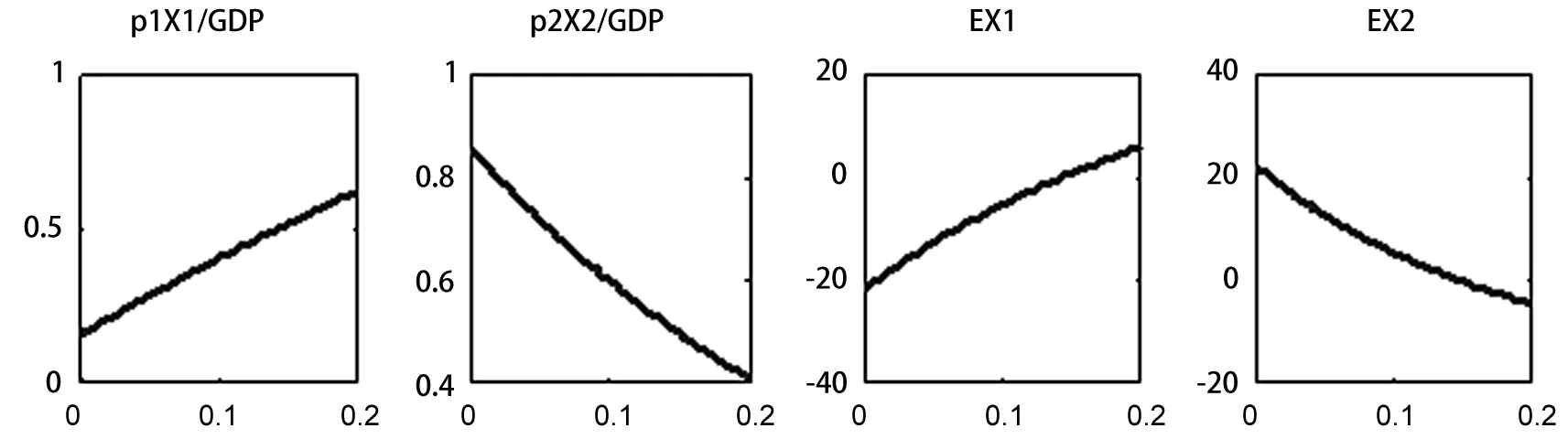

接下來我們分析金融發展水平A3變化的影響,模擬結果詳見圖2。假定金融發展水平A3從初始值1提高到2,開放經濟條件下的中間品價格依然沒有發生變化;金融發展對兩部門中間品就業和產值的影響并不是線性的,勞動密集型部門的就業和產值都是呈現出先上升后下降的趨勢,而資本密集型部門的就業、產值都是呈現先下降后上升趨勢;金融發展會引起勞動密集型部門貿易先順差后逆差,資本密集型部門貿易先逆差后順差;消費水平隨著金融發展而提高,但是工資水平保持不變;人均資本積累不斷下降;金融發展造成負的境外資產,并且這種失衡程度要比資本密集型部門技術進步引起的失衡要大。

圖2金融發展水平進步對經濟變量影響

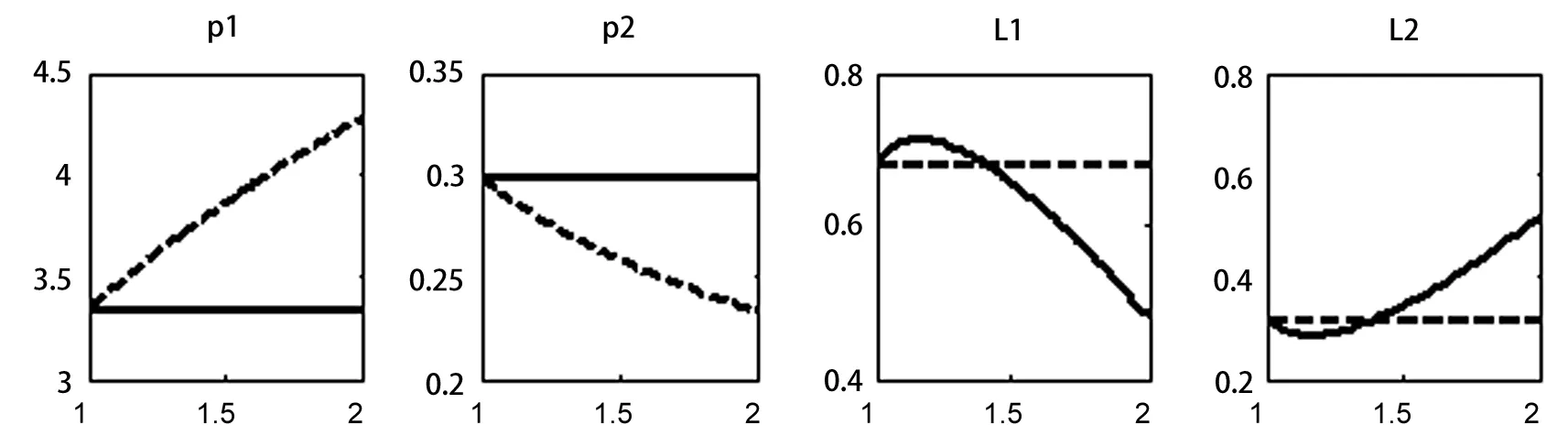

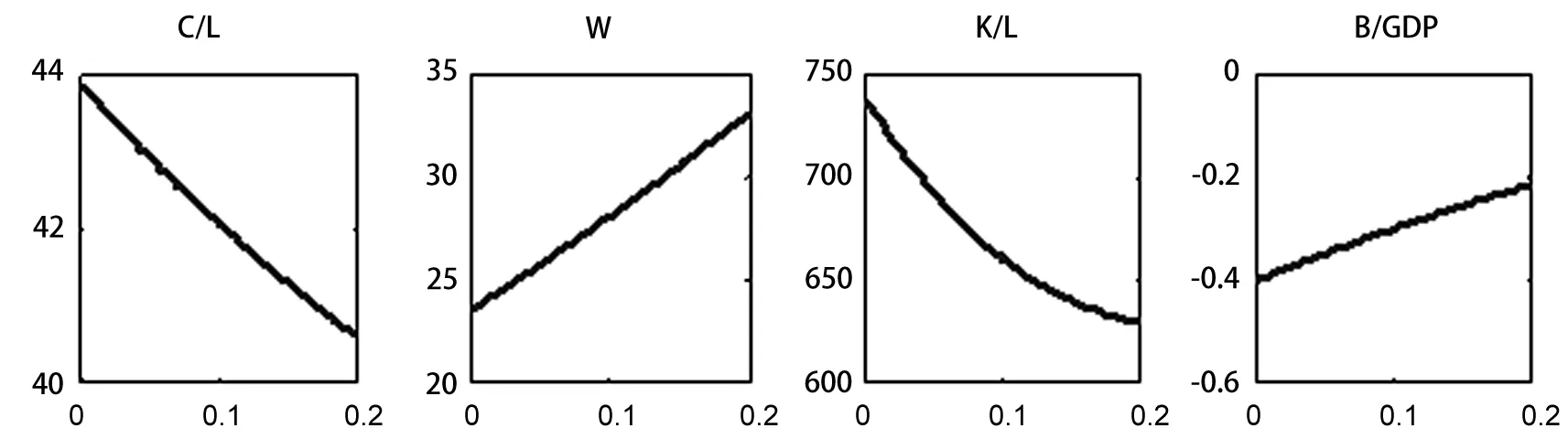

當勞動力L從初始值1增加到2時,各個經濟變量變化的模擬結果具體見圖3所示。從圖3中可以看出,在開放經濟和封閉經濟中,勞動力總量的變化對大部分經濟變量沒有影響。中間品價格水平、部門產值、人均消費、工資水平、人均資本存量并不隨勞動力數量的變化而變化,此時只有兩部門的勞動力就業同比例增加。由于世界經濟數據來自本國封閉經濟均衡穩態值,并且勞動力供給的變化不會改變價格水平和利率水平,因此,開放經濟會保持與封閉經濟相同的穩態均衡值,兩部門對外貿易額都為零,境外資產也為零。

圖3 勞動力供給增加對經濟變量影響

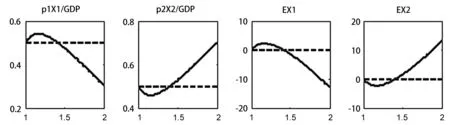

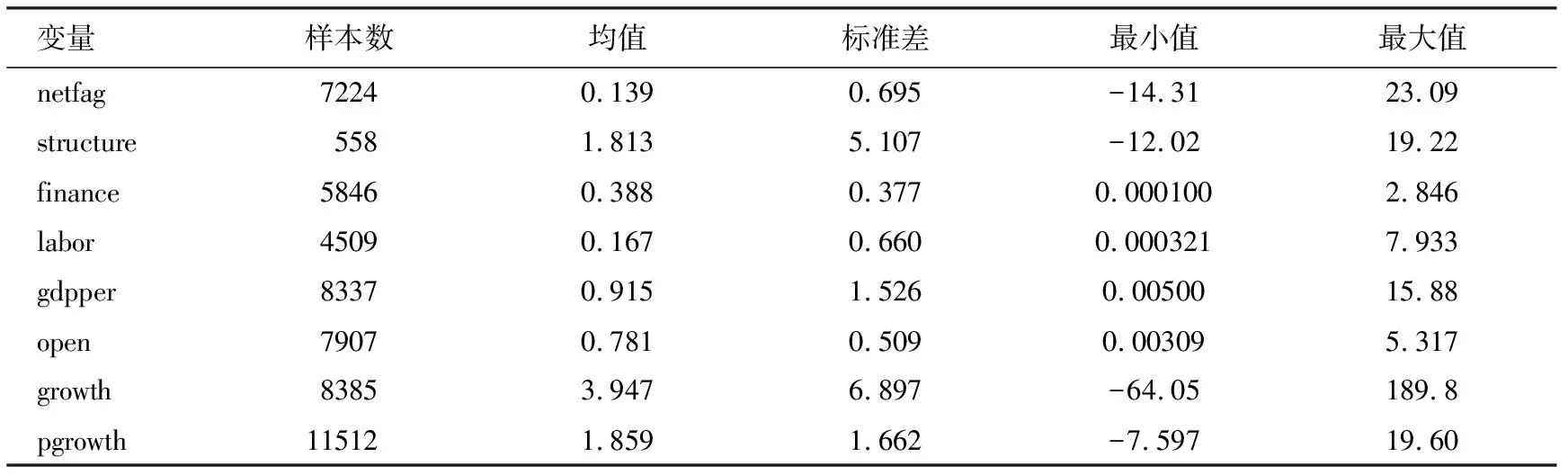

最后我們分析貿易關稅壁壘τi對經濟的影響。通過上文分析可知,資本密集型部門技術進步會引起勞動密集型中間品進口和資本密集型中間品出口,假定本國在資本密集型部門存在比較優勢,需要進口勞動密集型產品并對其征收關稅。設A2=2,貿易關稅壁壘τ2從0上升為20%,各個經濟變量的變化見圖4所示。

圖4關稅壁壘的提高對經濟變量影響

從圖4可以看出,隨著勞動密集型產品進口關稅的提高,其在國內的銷售價格也在上升;本國資本密集型產品的價格并不受影響;進口關稅保護了國內勞動密集型產業部門,導致就業人數和產值增加;資本密集型部門的就業和產值都在減少;勞動密集型部門的貿易逆差得到緩解,但是資本密集型部門的比較優勢受到削弱,貿易順差減少。勞動密集型產品關稅壁壘有效提高了工資水平,但是人均消費水平和資本出現了下降;外部不平衡降低,對外負債不斷減少。因此,關稅壁壘是影響外部不平衡的重要因素,關稅壁壘越高,外部不平衡越低。當進行自由貿易時,貿易雙方的比較優勢得到充分發揮,從而容易引起外部不平衡。

四、實證分析

在理論分析中,我們得出在動態一般均衡框架下國際分工與外部失衡之間的關系:當本國出口資本密集型產品時容易引起境外資產減少,甚至出現資產為負的情況。在本文的一般均衡模型中,決定貿易結構的外生變量為中間品技術水平、金融發展水平、勞動力數量、貿易關稅壁壘,因此實證檢驗主要從這幾個角度進行。根據前文的理論分析,同時考慮到實證數據的可獲得性,本文的實證分析步驟由兩部分組成:先實證檢驗貿易結構、金融發展、勞動力數量等變量對外部失衡的影響,接下來檢驗全球貿易自由化對世界經濟失衡的影響。

檢驗貿易結構、金融發展、勞動力數量對外部失衡影響的模型可以構建為:

netfagit=c+α1structureit+α2financeit+α3laborit+βcνit+εit

(31)

其中,netfagit表示外部失衡變量;c表示常數項;structureit表示貿易結構變量;financeit表示金融發展水平;laborit表示勞動力數量;cνit表示其他控制變量;εit表示隨機誤差項;α和β是回歸系數。

外部失衡變量(netfagit)采用一國凈外部資產與GDP的比值表示,數據來源于世界銀行的WDI數據庫;貿易結構變量(structureit)參考Jin(2012)研究辦法,采用一國出口商品中資本含量的比較優勢指標表示,Jin(2012)通過對各國行業貿易數據與相應行業的資本密集度進行面板回歸,利用回歸系數反映一國總體出口資本密集度和貿易的資本比較優勢,本文利用其相關數據;金融發展水平變量(financeit)參考Beck et al.(2002,2003)、Hur et al.(2006)等的做法,采用私人信貸占GDP的比重表示,利用Beck et al.(1999)最新統計的各國金融發展數據進行測算;勞動力數量(laborit)數據來自WDI數據庫,單位為億人。

其他控制變量(cνit),該變量參考Beck et al.(2002,2003)、Hur et al.(2006)、施炳展等(2011)、Jin(2012)等的做法,選取經濟發展水平、經濟開放度、經濟增長率和人口增長率作為其他控制變量;經濟發展水平變量(ggdpperit)用人均GDP表示,單位為萬美元(采用2005年不變價);經濟開放度變量(openit),采用貿易額占GDP的比值表示;經濟增長率指標表示為ggrowthit;人口增長率指標表示為pgrowthit。這四個變量的數據來源為世界銀行WDI數據庫。根據式(31)中解釋變量和被解釋變量的設定,可以計算出變量的統計值,具體詳見表2。

表2 變量統計描述

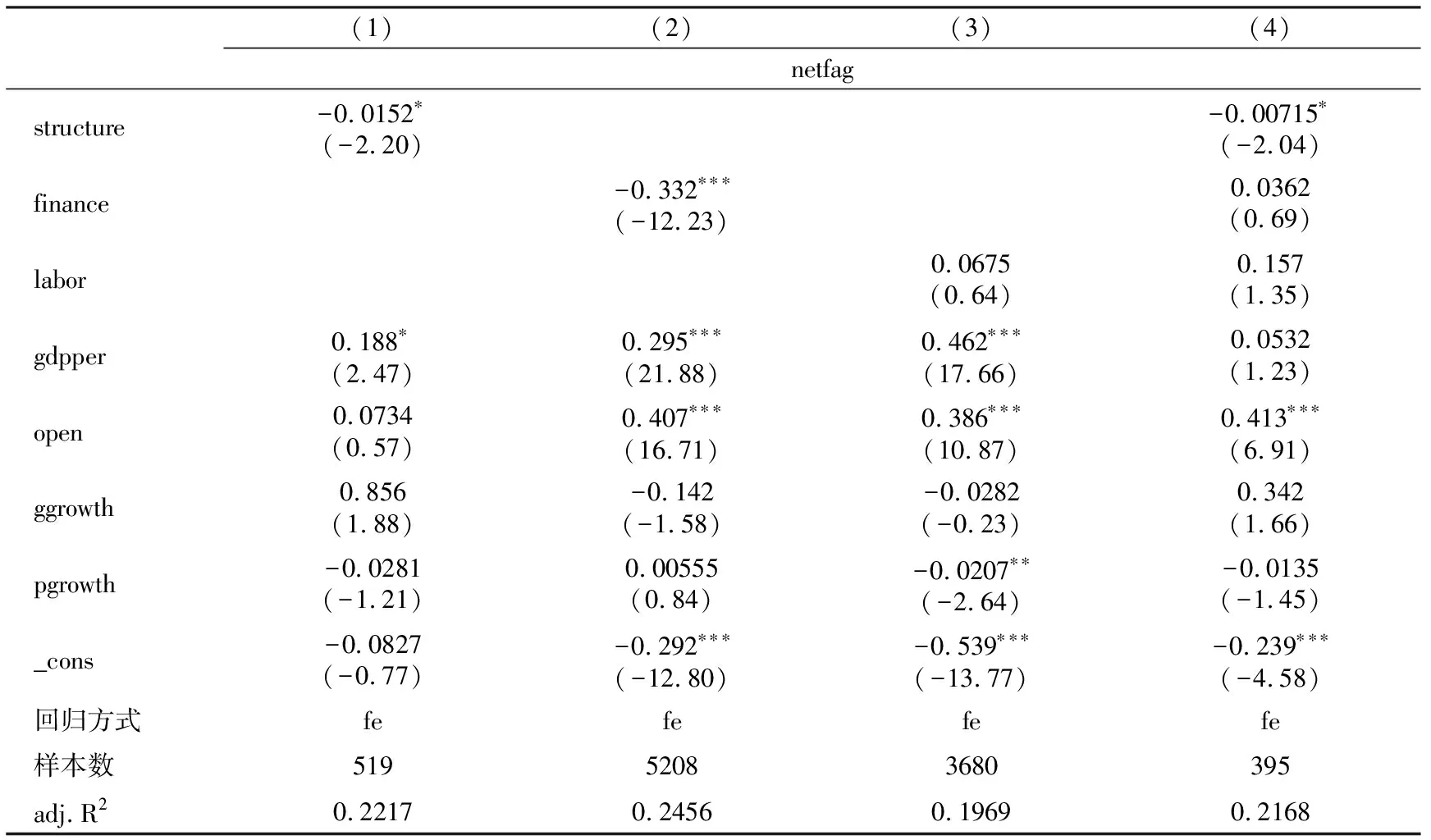

本文用貿易結構、金融發展水平和勞動力等變量對境外資產分別進行面板回歸,固定效應回歸結果見表3所示。從回歸結果列(1)可以看出,貿易結構變量(structure)的回歸系數顯著為-0.015,說明出口商品中資本含量越高,越容易引起境外資產減少和國際收支逆差。這與前文的模型分析和數值模擬結果結論一致。其他控制變量中,人均GDP的回歸系數顯著為正,說明經濟發展水平提高有利于一國境外資產的增加和國際收支順差出現。從回歸結果列(2)可以看出,金融發展水平變量(finance)的回歸系數為-0.332,說明金融發展水平與貿易結構對外部失衡存在相似的影響,即數值越大越容易引起境外資產減少和國際收支逆差,這也與前文理論分析的結論相一致。其他控制變量中,人均GDP和貿易開放度的回歸系數顯著為正。從回歸結果列(3)可以看出,勞動力數量(labor)的回歸系數雖然為0.067,但是數值并不顯著,這說明勞動力數量對外部失衡沒有顯著影響。在模型分析和數值模擬中,勞動力增加對外部失衡同樣沒有影響,所以實證分析結論與前文的分析結論一致。其他控制變量中,人均GDP和貿易開放度的回歸系數依然顯著為正。當把貿易結構變量(structure)、金融發展水平變量(finance)、勞動力數量(labor)三個變量放入同一個公式進行回歸時,由于這些變量之間存在一定的共線性,所以這些變量對外部失衡的影響會發生變化。從回歸結果列(4)可以看出,這三個控制變量只有貿易結構指數回歸結果顯著為負,其余兩個變量回歸結果并不顯著。

表3 固定效應面板回歸結果

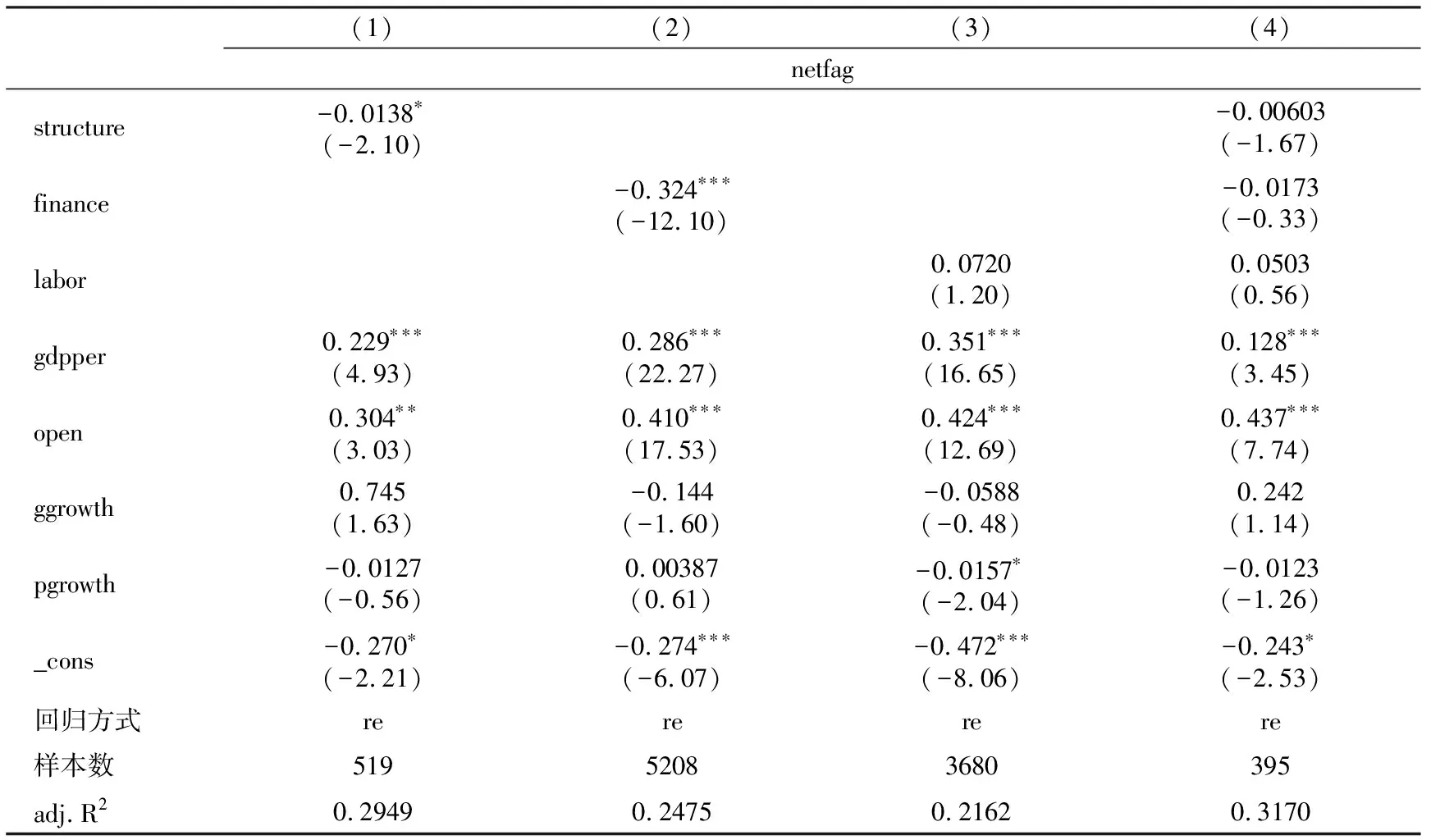

為了進一步檢驗外部失衡與貿易結構、金融發展水平和勞動力等變量的關系,本文還對式(31)進行隨機效應面板回歸,具體結果見表4所示。從回歸結果列(1)—(3)可以看出,三個控制變量的隨機效應回歸系數符號、顯著性與固定效應回歸系數符號、顯著性完全一致,這表明貿易結構、金融發展水平、勞動力數量對外部失衡的影響存在一定的穩健性。但是由于存在共線性的影響,在回歸結果列(4)中三個變量的隨機效應回歸系數都并不顯著,這與固定效應回歸結果不同。

表4 隨機效應面板回歸結果

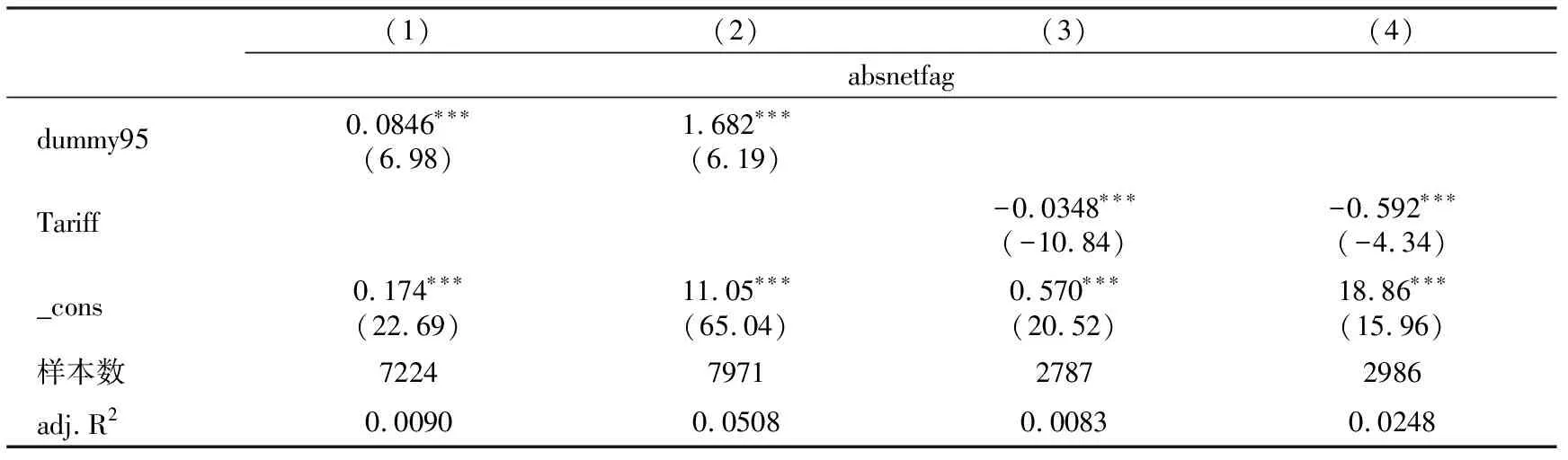

在理論分析中,貿易關稅壁壘的降低會放大外部不平衡,即當本國有正的境外資產時,降低貿易壁壘會提高境外資產額;當本國有負的境外資產時,降低貿易壁壘會增加境外負債。本部分利用WDI中的貿易壁壘相關數據,對這個結論進行實證檢驗。首先根據WTO的成立時間,以1995年為分界,從而產生虛擬變量dummy95。1995年及以后的年份取值為1,1995年之前的年份取值為0。以各國外部凈資產與GDP比值的絕對值(absnetfagit)作為被解釋變量,回歸結果見表5的列(1),dummy95的回歸系數顯著為0.0846,這說明WTO的成立降低了國家間貿易壁壘,擴大了世界經濟失衡。如果以各國貨物與服務貿易凈值比上GDP的比值(absnetgsgit)作為被解釋變量,回歸結果見表5的列(2),dummy95的回歸系數顯著為1.682,這從另一個角度說明WTO的成立擴大了世界經濟失衡。

當反映貿易壁壘的解釋變量為關稅tariffit時,利用其對外部失衡變量absnetfagit和absnetgsgit進行回歸,具體結果見表5。從中可以看出關稅tariffit的回歸結果都顯著為負,說明貿易關稅的降低會擴大各國外部不平衡,這進一步驗證了貿易自由化會引起世界經濟失衡的結論。

表5 貿易壁壘效應回歸結果

五、總結性評論

本文通過構建無限期兩部門一般均衡模型,分析了中間品技術水平、金融發展水平、勞動力數量和貿易關稅壁壘四個外生變量對國際分工和外部失衡的影響。研究結果表明,在開放經濟條件下,資本密集型部門的技術進步、金融發展水平的提高都會促進資本密集型產品生產和出口,引起境外負債的增加,但是勞動力供給的增加對國際分工和外部失衡沒有影響;如果一國出口資本密集型產品的同時進口勞動密集型產品,對進口產品征稅則會緩解這種失衡,保護本國勞動密集型產品,但是消費水平和社會福利也會降低。

近二十年來,特別是中國加入WTO之后,中美之間的貿易壁壘大大降低,中美貿易失衡也在不斷加劇,這種失衡可以用本文的理論框架進行解釋。從兩國的要素稟賦和產業結構可以看出,美國的金融服務業和資本密集型制造業比較發達;中國在城市化過程中,大量的農村剩余勞動力轉移到城市就業,因此中國的勞動密集型制造業有成本方面的優勢。根據本文的國際分工框架,在中美雙邊貿易結構中,美國吸引中國儲蓄資本流入,通過發達的金融市場,進入資本密集型制造業;而中國勞動密集型制造業的技術進步,會引起美國一部分制造業向中國轉移,進而形成世界工廠。在國際收支賬戶中,這種國際分工就體現為中國對美國凈出口和經常賬戶順差,因此中美貿易失衡就是兩國之間國際分工的結果。

美國政府把中美貿易失衡的原因歸結于中國,是不合理的,這種外部失衡是由中美雙方的比較優勢和國際分工決定的。美國以貿易逆差為理由,提高中美貿易壁壘,這不僅不會改變美國的總體貿易逆差,反而會給兩國的經濟發展帶來傷害。隨著中國人口紅利的消失,中國勞動密集型產業的比較優勢也會消失,中美之間國際分工格局隨之會發生改變,這種外部失衡自然就會得以緩解。在中國現有的產業政策推動下,中國的制造業越來越由勞動密集型行業向著技術密集型和資本密集型行業轉型。在這個過程中,需要投入大量資本進行研發和設備升級,因此不會出現中國儲蓄流出的現象,國際收支賬戶也不會出現持續的貿易順差。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03