基于灰色預測法的非線性季節財務風險預警模型

2018-11-16 09:46:00韓雯

科學與財富 2018年28期

關鍵詞:財務風險

摘 要:本文運用灰色系統理論嘗試使用季節數據進行財務風險預警研究工作,以求更精確的預期效果和更短的預測期間。

關鍵詞:財務風險;預警指標;模型應用

一、文獻回顧

財務風險是一個世界性的話題,國內外均有很多企業因忽視財務風險而喪生了持續經營能力,引起眾多學者對這一課題濃厚的研究興趣。但是,總體來講,財務風險研究進程緩慢,存在眾多亟待解決的問題,財務風險預警就是其中之一。因未能科學預測財務風險,無數企業從暫時的財務緊張或輕微的財務風險逐漸陷入財務危機和困境,走上倒閉、破產之路。近年來,灰色預測法逐漸引入財務風險預警研究,開辟了財務風險預警研究的新思路。

萬希寧和梁娟娟(2005)分析了鄧聚龍教授的灰色系統理論用于財務風險預警模型研究的可行性,認為灰色系統理論可用于對財務指標異常值可能出現年份進行預測,建立了財務風險灰色預測 模型,并使用某一企業的數據進行了實證分析。朱琴等(2007)以武漢中百集團股份有限公司為研究對象,選取財務杠桿系數作為樣本指標做了類似研究。

灰色系統理論著重解決“小樣本,貧信息”的問題,以灰色系統理論為基礎建立的GP模型對能通過平滑性檢驗的序列有良好的預測效果。近年來,學者們多將GP與其他方法相結合進行研究,如孫煥宇等(2015)以10家ST公司為研究對象,建立了PCA-GP模型并進行了實證分析;張國政等(2015)以我國農業板塊的37 家上市公司為研究對象,將GP與BP-ANN相結合,構建了由橫向靜態ANN模型與縱向動態GP模型兩部分組成的財務預警模型。

區別于先前研究,本文將在前述研究的基礎上,嘗試使用季節數據進行財務風險預警研究工作,以求更精確的預期效果和更短的預測期間。

二、研究樣本和研究期間

許多財務風險研究文獻將*ST公司作為研究樣本,但是只有因連續三年虧損而退市的上市公司才可以確定為財務風險公司。這是因為,*ST公司確實是經營業績不理想的公司,但卻并不一定是財務風險公司。也并不是所有退市公司都是財務風險公司,只有因企業資金供

給不能滿足營運資金需求的公司才是財務風險公司。

至2016年5月30日,共計88家A股公司成為退市公司,其中因連續三年虧損而被退市的公司45家,符合本文財務風險公司定義。因為我國上市公司自2002年才開始披露季度數據,因而符合季度財務風險預警研究條件的財務風險公司只有10家。為取得最多的研究樣本,因此,本文研究對象從2015年退市的公司中選擇,000594(*ST國恒)或601268(*ST二重)。000594因兩次*ST而被特別處理并最終退市,而601268僅一次*ST就而被特別處理并最終退市, 000594更具漸進性和復雜性,具有研究價值。000594(*ST國恒)1989年成立,1996年上市,2015年退市,因為2002年才開始披露季度數據,因此研究期間為2002年3月31日至2014年12月31日。其中,2002年首次被*ST,2004年摘除*ST之帽,2013年二次被*ST,2015年退市。

三、指標選取

本文選取的財務風險預警指標為:

1. 內部利益相關者出資額變動的占比(PCISC)

內部利益相關者出資額變動的占比(Percentage of Change in Internal Stakeholder Capital,PCISC)衡量內部利益相關者出資額減少變動對企業財務風險的影響,計算公式為:

(公式1)

其中,內部利益相關者出資額變動數據來自企業股東權益變動表中的“(三)股東投入和減少資本”項目,也可以根據資產負債表中期末與期初內部利益相關者出資額數據計算獲得;期末內部利益相關者出資額是企業資產負債表中的期末“實收資本”科目貸方金額和“資本公積——資本溢價”明細科目貸方金額之和;期初內部利益相關者出資額是企業資產負債表中的期初“實收資本”科目貸方金額和“資本公積——資本溢價”明細科目貸方金額之和;期初所有者權益數額等于企業資產負債表中期初“所有者權益”項目貸方金額;期初籌資性流動負債數額為企業資產負債表中期初“短期借款”、“交易性金融負債”、“應付股利”、“應付利息”和“一年內到期的非流動負債”等項目貸方金額之和;期末長期負債數額為企業資產負債表中期初“長期借款”、“應付債券”、“其他非流動負債”等項目貸方金額之和。

內部利益相關者出資額變動的占比與企業財務風險也呈負相關變化。內部利益相關者出資額變動的占比為負值且較小,會影響企業籌資活動對營業活動營運資金需求的保障能力,企業發生財務風險的概率較高。

2. 股權制衡度(ERR)

股權制衡度(Equity Restriction Ratio,ERR)衡量大股東控制下頻繁發生的關聯方交易對財務風險的影響。

(公式2)

股權制衡能夠制約大股東的關聯方交易“掏空”行為,有利于增加企業的自身積累,增強企業的財務風險抵抗能力,確保企業營業活動的順利開展。因此,該比率很低,說明企業股權制衡能力很差,中小股東無法阻止大股東的利益侵占,致使企業的自身積累受到不利影響,長期如此,增加了企業發生財務風險的概率。

3. 對外投資活動占比(PFIA)

企業風險容量可以用對外投資活動占比(Proportion of Foreign Investment Activities,PFIA)來表示,計算公式如下:

(公式3)

其中,對外投資活動占用的資金總額是企業期末資產負債表中“交易性金融資產”、“持有至到期投資”、“可供出售金融資產”、“長期股權投資”、“投資性房地產”等科目的金額合計;企業籌集的資金總額是企業自有資金、籌資性流動負債和長期負債三者之和。

對外投資活動占比越大,說明以投資為主的企業在內部利益相關者影響下把籌集的資金用于對外投資活動的部分越多,企業風險容量高且面臨的風險也較大,企業供給營業活動營運資金需求的資金減少,企業發生財務風險的概率高。

4. 投資方式占比(PI)

可以使用投資方式占比(Proportion of Investment,PI)衡量在投資方式上表現出的企業風險偏好。計算公式:

(公式4)

其中,股權投資總額是指企業在“交易性金融資產”、“可供出售金融資產”和“長期股權投資”科目核算的股權投資數額;債權投資總額是指企業在“交易性金融資產”、“持有至到期投資”和“可供出售金融資產”科目核算的債權投資數額。

投資方式占比較高,說明企業喜好風險,積極從事高收益的股權投資,承受的風險較大,影響了企業滿足營運資金需求的資金供給數量,危及企業籌資活動對營業活動營運資金需求的保障能力;反之,企業厭惡風險,以債權投資為主,定期收取利息和按期收回本金,風險較小。

5. 投資時間占比(PT)

可以使用投資時間占比(Proportion of Time,PT)衡量在投資時間上表現出的企業風險偏好。計算公式如下:

(公式5)

其中,中長期投資總額是指企業在“持有至到期投資”、“可供出售金融資產”和“長期股權投資”科目核算的投資數額;短期投資總額是指企業在“交易性金融資產”科目核算的投資數額。

投資方式占比較高,表明企業偏好進行中長期投資,投資變現能力弱,影響供給營運資金需求的資金數量,企業籌資活動對營業活動營運資金需求的保障能力減弱,發生財務風險的概率高。反之,企業偏好進行短期投資,投資變現能力強,有效保障了企業營業活動的營運資金需求。

6. 絕對控股股東(ACS)

使用虛擬變量來判斷企業是否存在絕對控股股東(Absolute Controlling Shareholder,ACS)。公式為:

(公式6)

其中,上市公司的第一大股東持股比例可以從財務報告“截止報告期末前十名股東、前十名流通股東(或無限售條件股東)持股情況表”中直接獲取。

當企業第一大股東持股比例超過50%時設為1,企業存在絕對控股股東,監事會對董事會和經營者的監督極為有效,企業發生財務風險的概率比較低;反之,企業不存在絕對控股股東,監事會不能有效監督董事會和經營者,企業發生財務風險的概率相對高。

7. 持股董事和高級經營者所占比例(SPDSM)和職工代表的監事是否持股(SRSS)

使用持股董事和高級經營者所占比例(Shareholding Proportion of Directors and Senior Managers,SPDSM)衡量董事和高級經營者持股情況下董事會和經營者對企業財務風險的影響。計算公式為:

(公式7)

持股董事和高級經營者在全部董事和高級經營者中所占比例越高,發揮的作用也越大,有效避免了董事會和高級經營者不當決策所發生的營運資金占用或浪費行為,提高了企業財務安全性。

使用作為職工代表的監事是否持股(Supervisor as Representative of Shareholding Staff,SRSS)這一虛擬變量衡量作為職工代表的監事持股情況下監事會對企業財務風險的影響。公式為:

(公式8)

作為職工代表的監事持有企業股份,能夠更有效地監督董事會和經營者,有效制止了董事會和經營者對企業營業活動營運資金的非正常占用,提高了企業財務安全性;反之,作為職工代表的監事不持有企業股份,對董事會和經營者的監督積極性降低,不能有效發揮監督職能,增加了企業發生財務風險的可能。

其中,上市公司持股董事和高級經營者的人數、全部董事和高級經營者的人數、作為職工代表的監事是否持股情況都可以從財務報告“董事、監事、高級管理人員和員工情況”中計算得知。

8. 內部董事比例(PID)

內部董事比例(Proportion of Internal Directors,PID)是指內部董事人數與董事會總人數的比例。計算公式:

(公式9)

在企業中,股東(大)會和董事會、董事會和經營者之間存在雙重委托代理關系,一般說來,該比例越高,企業內部人控制度就越高,越容易出現“內部人控制”現象,企業發生財務風險的概率越高。

9. 企業成立時間的長短(PE)

使用企業成立時間的長短(Period of Establishment,PE)判斷企業管理制度的健全情況。計算公式為:

(公式10)

企業成立時間較短,內部利益相關者比較關注企業營業活動取得的收益;企業步入正規后,內部利益相關者更加關注產品成本的降低以增加收益。所以,企業成立時間越長,企業就越重視健全管理制度來規范其經營管理活動,使得管理制度對企業價值的貢獻就越大,企業也就越有可能保持有序地生產經營狀態,減少不必要的營運資金耗費,增加了財務安全性。

10. 企業的性質(NE)

可以使用企業的性質(Nature of Enterprise,NE)判斷銀行和企業之間是否存在長期交易關系,企業的性質為國有時,銀行能夠與企業保持長期交易關系,使企業借入資金供給得以有效保障,企業財務風險低;反之,企業為非國有時,銀行對企業借款的限制條件較多,企業未必能夠獲得計劃的借款數額,影響了企業借入資金的供給,企業財務風險高。當企業的性質為國有時,設為1;為非國有時,設為0。

(公式11)

對上市公司而言,國有企業是指國家股和國有法人股單獨或合計持股比例超過50%的企業。國家股是指有權代表國家投資的機構或部門向股份公司投資形成或法定形式取得的股份。國有法人股是指具有法人資格的國有企業、事業及其他單位,以其依法占用的法人資產,向獨立于自己的股份公司出資形成或依法定程序取得的股份。相關數據可以從上市公司財務報告“截止報告期末前十名股東、前十名流通股東(或無限售條件股東)持股情況表”中獲悉。

11. 銀行關聯(EBA)

企業的銀行關聯(Enterprise-Banking Association,EBA)是一個虛擬變量,若企業聘請具有銀行工作經歷的人員擔任董事或高級經營者,則取值為 1,否則為 0。企業通過聘請具有銀行工作經歷的人員擔任董事或高級經營者從而產生銀行關聯,密切了企業與銀行之間的關系,緩解了企業融資約束,可以幫助企業以更低成本獲得更多借款,增加了企業(借入)資金供給,提高了企業籌資活動對營業活動營運資金需求保障能力,弱化了企業的財務風險。

(公式12)

上市公司的董事或高級經營者中是否具有銀行工作經歷的人員可以從“現任及報告期內離任董事、監事和高級管理人員持股變動及報酬情況”的“主要工作經歷”部分獲悉。

12. 企業是否存在金融機構的派遣董事(DDFI)

使用企業是否存在金融機構的派遣董事(The Dispatch Director of Financial Institutions,DDFI)這一虛擬變量衡量金融機構向企業派遣董事對企業財務風險的影響,如果企業存在金融機構的派遣董事,企業財務風險低,否則,企業財務風險高。

(公式13)

對上市公司而言,是否存在金融機構的派遣董事可以從財務報告“董事、監事、高級管理人員和員工情況”的“主要工作經歷”中獲悉。

13. 企業存貨所占比例(PEI)

使用企業存貨所占比例(Proportion of Enterprise Inventory,PEI)間接衡量供應商管理庫存對企業財務風險的影響。企業存貨占營運資金比例較大,說明企業并不是由供應商管理庫存,而是自行進行存貨管理,占用營運資金較多,企業財務風險較大;反之,企業財務風險較小。

(公式14)

存貨金額是企業資產負債表中“存貨”項目的金額,營運資金是營運資本與籌資性流動負債之和,營運資本為資產負債表中“流動資產”與“流動負債”項目之差,籌資性流動負債是資產負債表中“短期借款”、“應付利息”、“應付股利”和“一年內到期的非流動負債”項目之和。

14. 企業是否存在特許經營客戶或專賣店(FCES)

使用企業是否存在特許經營客戶或專賣店(Franchising Customers or Exclusive Shop,FCES)衡量客戶特許經營合作模式或專賣店合作模式對企業財務風險的影響。如果企業授權客戶特許經營,降低了經營費用,能以更快的速度發展業務而不受通常的資金限制,進而集中精力提高了企業管理水平,降低了企業財務風險;企業授權客戶開設專賣店,會因消除中間環節而實現企業利潤最大化,提高了企業管理執行力,增強了籌資活動對企業營業活動營運資金需求的保障能力,降低了企業財務風險。

(公式15)

15. 企業理財產品所占比例(PFP)

使用企業理財產品所占比例(Proportion of Financial Products,PFP)衡量金融機構發行理財產品對企業財務風險的影響。企業理財產品所占比例是企業購買理財產品的金額與企業營運資金之比。企業購買理財產品的金額越多,說明企業在滿足經營活動的前提下,還有較寬裕的資金從事投資活動,企業營運資金需求不緊張,企業財務風險較低。

(公式16)

對上市公司而言,企業購買理財產品的金額可以從“其他流動資產——理財產品”明細科目獲悉。

四、主成分分析

對000594來說,哪一個或哪幾個指標能更有效的分析其財務風險,可使用主成分分析獲悉。

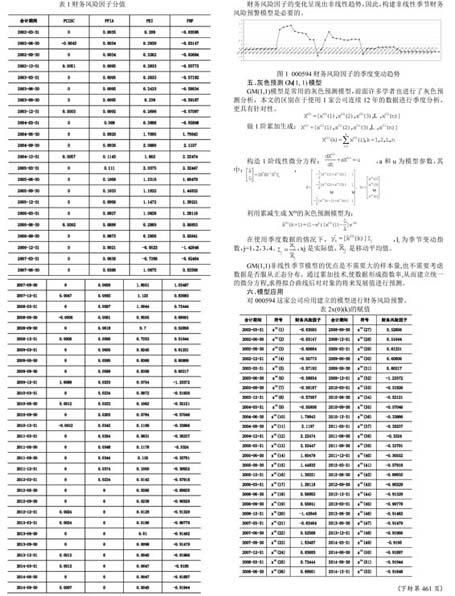

本文首先對上述指標進行了相關性和多重共線性分析,發現內部利益相關者出資額變動的占比(PCISC)、對外投資活動占比(PFIA)、企業存貨所占比例(PEI)這三個指標具有較強的解釋力度,因而對這三個指標進行主成分分析,獲得一個財務風險因子(Financial Risk Factor,FRF),這個指標反映了該企業自有資金供給、風險容量和商業模式對財務風險的影響,體現了企業經營活動和投資活動這一整體的營業活動,具有非常好的解釋力度。財務風險因子分值見表1。

財務風險因子的變化呈現出非線性趨勢,因此,構建非線性季節財務風險預警模型是必要的。

五、灰色預測GM(1,1)模型

GM(1,1)模型是常用的灰色預測模型,前面許多學者也進行了灰色預測分析,本文的區別在于使用1家公司連續12年的數據進行季度分析,更具有針對性。

做1階累加生成:

構造1階線性微分方程: ,a和u為模型參數,其中: ,

利用累減生成 X(0)的灰色預測模型為:

在使用季度數據的情況下, ,Ij為季節變動指數,j=1,2,3,4。 ,xj是實際值, 是移動平均值。

GM(1,1)非線性季節模型的優點是不需要大的樣本量,也不需要考慮數據是否服從正態分布。通過累加技術,使數據形成指數率,從而建立統一的微分方程,求得擬合曲線后對對象的將來發展值進行預測。

六、模型應用

對000594這家公司應用建立的模型進行財務風險預警。

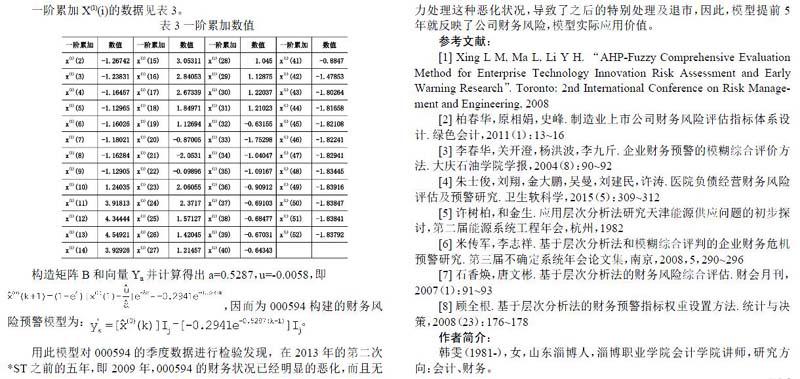

一階累加X(1)(i)的數據見表3。

構造矩陣B和向量Yn并計算得出a=0.5287,u=-0.0058,即

,因而為000594構建的財務風險預警模型為: 。

用此模型對000594的季度數據進行檢驗發現,在2013年的第二次*ST之前的五年,即2009年,000594的財務狀況已經明顯的惡化,而且無力處理這種惡化狀況,導致了之后的特別處理及退市,因此,模型提前5年就反映了公司財務風險,模型實際應用價值。

參考文獻:

[1] Xing L M, Ma L, Li Y H. “AHP-Fuzzy Comprehensive Evaluation Method for Enterprise Technology Innovation Risk Assessment and Early Warning Research”. Toronto: 2nd International Conference on Risk Management and Engineering, 2008

[2] 柏春華,原相娟,史峰. 制造業上市公司財務風險評估指標體系設計. 綠色會計,2011(1):13~16

[3] 李春華,關開澄,楊洪波,李九斤. 企業財務預警的模糊綜合評價方法. 大慶石油學院學報,2004(8):90~92

[4] 朱士俊,劉翔,金大鵬,吳曼,劉建民,許濤. 醫院負債經營財務風險評估及預警研究. 衛生軟科學,2015(5):309~312

[5] 許樹柏,和金生. 應用層次分析法研究天津能源供應問題的初步探討,第二屆能源系統工程年會,杭州,1982

[6] 米傳軍,李志祥. 基于層次分析法和模糊綜合評判的企業財務危機預警研究. 第三屆不確定系統年會論文集,南京,2008,5,290~296

[7] 石香煥,唐文彬. 基于層次分析法的財務風險綜合評估. 財會月刊,2007(1):91~93

[8] 顧全根. 基于層次分析法的財務預警指標權重設置方法. 統計與決策,2008(23):176~178

作者簡介:

韓雯(1981-),女,山東淄博人,淄博職業學院會計學院講師,研究方向:會計、財務。

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45